外储下降:新兴市场的挑战

2015-02-16罗宁编辑张美思

文/罗宁 编辑/张美思

GraphTalk 研图观势

外储下降:新兴市场的挑战

文/罗宁 编辑/张美思

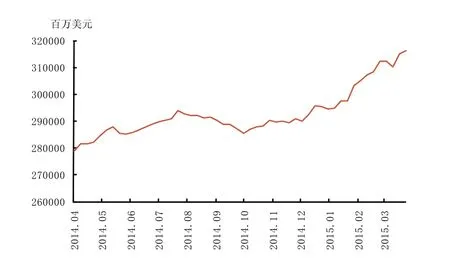

图1 全球外汇储备走势 资料来源:Bloomberg

图2 全球外汇储备币种结构变 资料来源:Bloomberg

图3 俄罗斯外汇储备变化 资料来源:Bloomberg

图4 巴西外汇储备变化 资料来源:Bloomberg

经历了十多年的快速扩张之后,全球外汇储备走势似乎迎来了拐点。据彭博资讯的统计,2005~2014年,全球外汇储备总规模增长了2.3倍;但2015年一季度末,全球外汇储备则从2014年8月份创纪录水平的12.03万亿美元下降至11.64万亿美元,降幅达3.2%(见图1)。从全球外汇储备的币种结构来看,美元占比在过去一年里上升了近两个百分点至62.88%,欧元占比则下降了2.2个百分点至22.2%(见图2)。这在一定程度上反映出本轮全球金融危机之后,美、欧经济复苏的分化。美国经济经过“去杠杆”、“挤泡沫”的调整,再次走上稳健增长之路,同时也进一步巩固了美元在国际货币体系中的地位。

值得注意的是,这一轮外汇储备下降的大潮中,在全球外汇储备中占比达三分之二的新兴市场与发展中经济体降幅尤其明显。以金砖国家为例。2005~2014年的10年间,俄罗斯、巴西、南非、中国、印度的外汇储备分别增长了1.7倍、6.2倍、2.1倍、5.1倍、1.4倍;但在近一年多的时间里,除印度外,都出现了不同程度的下降。其中:经历了石油危机与资金外逃的俄罗斯,外汇储备金额从2014年初的4572.1亿美元降至今年3月末的3090.9亿美元,降幅达32.4%(见图3);巴西和南非的外汇储备分别较去年同期下降1.2%和5.6%(见图4、图5);中国的外汇储备虽然在过去一年实现了0.6%的增长,但去年下半年也出现了3.7%的降幅(见图6);只有印度得益于刚刚开启的新一轮改革与对外商投资的放开,吸引了大量资金,外汇储备不降反增,今年3月末,与去年同期和今年初相比,分别上涨了14.4%和7.4%(见图7)。

总体而言,导致新兴市场外汇储备出现较大幅度下降的最直接的原因有两个:一是外汇收入明显减少,二是跨境资本大量流出。从外汇收入来看,新兴市场过去十年出口增长带来的经常贸易顺差是其外汇储备规模快速扩张的主要原因。根据国际货币基金组织(IMF)的统计,2000~2007年,新兴市场与发展中经济体出口总量年均增速近10%,经常贸易顺差余额从976.8亿美元增长了5.2倍至6036.4亿美元。但百年难遇的全球金融危机改变了世界经济的周期运行,错综复杂的市场形势让新兴经济体出口遭受重创。截至2014年年末,新兴市场与发展中经济体出口增幅仅为3.9%,较金融危机之前的年均增速下降了约6个百分点。受此影响,经常贸易顺差余额也下降了62%,仅为2299.3亿美元。

图5 南非外汇储备变化 资料来源:Bloomberg

图6 中国外汇储备变化 资料来源:Bloomberg

图7 印度外汇储备变化 资料来源:Bloomberg

图8 部分新兴市场货币兑美元汇率走势 资料来源:Wind资讯

在出口增速大幅下降与国内经济结构调整进展缓慢等因素的综合影响下,许多新兴市场经济体的经济增速出现连续下滑,加之美国货币政策逐步从危机期间的“超宽松”走向“正常化”,跨境资本开始大幅流出新兴市场。按照荷兰国际集团(ING)的统计,2014年下半年,15个大型新兴经济体整体而言遭遇了本次金融危机以来最大规模的绝对资本外流,净资本流出总计达3924亿美元。目前不少投行分析师认为,今年第一季度,新兴市场继续呈现净资本加速流出的态势,流出总额很可能比去年第四季度流出的2502亿美元还多。

主要新兴市场经济体货币兑美元汇率的变化,也在一定程度上体现出了资金跨境流出的趋势。截至今年3月31日,俄罗斯卢布与巴西雷亚尔兑美元汇率较去年同期下跌幅度分别达62.9%和41.8%,至51.86卢布/美元和3.21雷亚尔/美元;同期,南非兰特兑美元汇率也下跌了15.2%至12.2兰特/美元。相对而言,印度卢比兑美元汇率下跌幅度较小,同期仅下跌了4.1%至62.6卢比/美元(见图8)。

展望未来,笔者认为,新兴市场经济增速下滑的势头短期内仍难以缓解。当前国际贸易环境的变化,以及贸易保护主义在部分发达经济体逐步抬头,使新兴市场出口增长难以明显改善。此外,美联储的货币政策进程亦将继续对新兴市场产生较大的影响。随着经济复苏尤其是就业状况的不断改善,美联储改变金融危机以来的0~0.25%的极低利率水平,走向货币政策“正常化”已是不可逆转的趋势。一旦以美国为首的发达经济体正式调整货币政策,新兴市场的外汇储备在其影响下可能会进一步下降。这将使新兴经济体再次面临严峻的挑战。

作者单位:中国工商银行城市金融研究所