英镑前景如何

2015-02-16福汇研究分析部编辑张美思

文/福汇研究分析部 编辑/张美思

Market 市场

英镑前景如何

文/福汇研究分析部 编辑/张美思

市场运行是一个动态的过程,基本面因素会持续变化,市场情绪达到极端后会自动修正,价格周期最终会战胜一切。

过去一年,市场的焦点主要集中在美元身上。而要论及非美货币,英镑当算是相对坚挺的币种。过去12个月,英镑兑多数非美货币均实现上涨,兑欧元涨幅更高达13.3%,兑澳元涨幅也达到8.2%(见图1)。这主要受益于强劲的英国经济,以及相对中性的货币政策立场。2015年以来,很多基本面因素都已经发生变化,那么英镑的相对强势能否延续?英镑/美元,欧元/英镑这两大货币对的长期趋势又如何?

经济增长差异与欧元/英镑

首先来看欧元/英镑。比较英、欧两大经济体的基本面情况,英国经济一直是全球经济图谱中的一道亮点:去年四季度,英国实际GDP增速升至3.0%,全年增速则达到2.8%,创金融危机以来的最高水平。消费支出是经济维持快速增长的主要根基,而根据官方报告,英国四季度家庭最终消费支出年率进一步升至3.0%。英国经济不仅相对其他OECD国家一直处于领先地位,即使与美国相比也毫不逊色。与此同时,英国就业市场也得到了充分改善:今年1月,ILO失业率降至5.7%,创2008年年中以来的最低水平。然而受能源价格暴跌的拖累,英国与其他OECD国家一样面临通缩压力:2015年2月,CPI年率降至0.0%,创纪录新低。通胀前景恶化导致市场参与者对英央行的紧缩预期显著降温。去年下半年,多数投资者均认为英央行会在2015年年中开始加息;但最新的短期英镑期货隐含利率(2015年4月7号结算价)则让投资者普遍认为,英央行在整个2015年都会按兵不动,首度加息可能要等到2016年3月。通常情况下,投资者对未来的判断总是受到过去数据(尤其是短期数据)的影响。笔者不否认市场中确实存在趋势,但动量效应总有一天会衰竭,最终被均值回归所取代。经济运行的轨迹同样如此。就长期而言,从周期的角度思考经济前景非常重要。英国经济在连续数年强劲增长后,是否有可能在2015年达到顶峰并转为放缓?这是无法回避的重要问题。从目前的工业生产、零售销售和失业率来看,答案明显是否定的。但这些指标是同步经济指标,运行轨迹与商业周期同步。为了对经济前景做出更准确的预判,需要借助 “领先指标”。咨商会领先指标(LEI)显示,去年7月到今年1月,英国领先指标6个月增速为-0.8%,且连续三个月负增长;OECD英国经济领先指标(CLI)也全面恶化,2月的指数为100.08,比去年同期下降0.99%,连续第6个月萎缩。从这两个指标来看,不能排除英国经济存在显著放缓的风险。

与此相反,近期欧元区经济则呈现改善迹象。同步指标方面,欧元区3月制造业PMI回升至52.2,创2014年5月新高。领先指标方面,咨商会报告指出,去年8月至今年2月欧元区领先指标增长1.8%,主要受益于欧洲股市上涨,利率价差上升(长期与短期债券收益率差异)和消费者信心改善;OECD欧元区2月领先指标也上升0.1%,同比增速与去年四季度相比温和回升。从经济周期的角度分析,欧元区经济增速在2015年和2016年显著回升是合理的假设,衰退的下一个阶段往往就是复苏和繁荣。如果再考虑欧央行QE和欧元大幅贬值有望为经济提供潜在支持,未来6~12个月,欧元区和英国的经济增长差异可能会有所缩小。

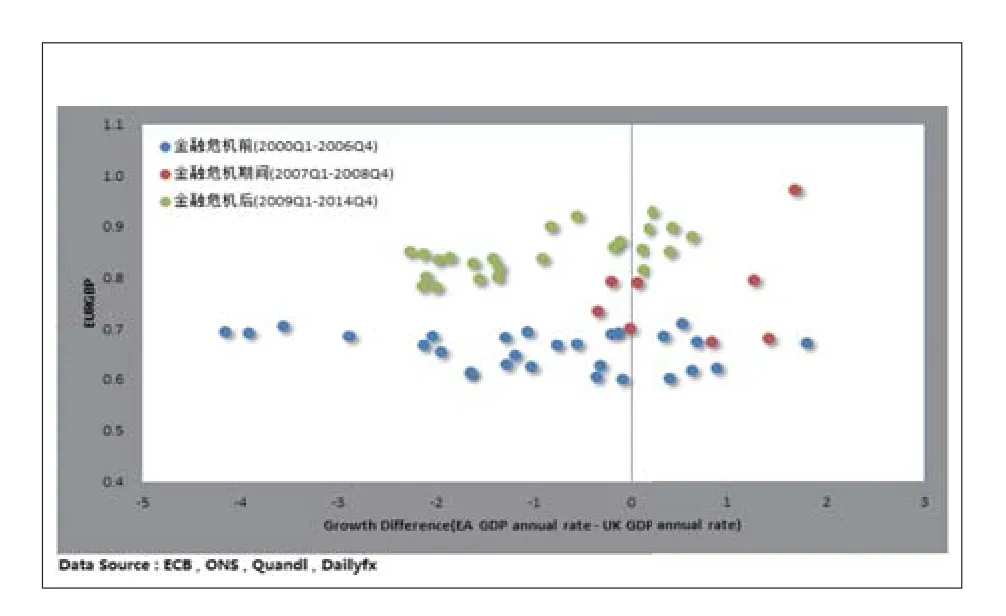

那么从长期看,这种增长差异又会对欧元/英镑构成怎样的影响?金融危机后,欧元区和英国经济增长的差异对欧元/英镑存在显著影响(呈正相关),这点与危机前和危机期间的表现截然不同(见图2)。金融危机过后,英央行和欧央行的宽松政策令欧洲短期利率均降低至零,因而增长差异成为了引导资本流动的主要因素,再加上欧元区债务危机此起彼伏,进一步加剧了从欧元区至英国的资本流动。如上分析,如果欧元区和英国增长差异适度缩小,欧元/英镑可能迎来中期修正;而若增长差异“大幅”缩小,汇价的长期趋势甚至可能反转。对汇市投资者而言,英国与欧元区的经济数据应是重点关注的对象。如果英国数据出现恶化或欧元区数据明显改善,不妨尝试逢低吸纳欧元/英镑;否则,当前的下行趋势可能会进一步延续。

美联储加息与英镑/美元

再看英镑/美元。美联储的加息进程是投资者最热衷的话题之一,从去年下半年开始,伴随着美国经济和就业数据的持续改善,对美联储即将加息的猜测就从未停止过。受益于高涨的加息预期,投资者疯狂做多美元,推动ICE美元指数迎来2000年来最强一轮上涨,至2015年初甚至突破100整数大关。CFTC数据显示,ICE美元指数非商业期货净多头头寸已升至2007年以来的最高水平。从净多头的规模看,美元走强毫无疑问已经成为“一致预期”。

关键问题在于,多数投资者做多美元并非基于所谓的基本面因素,而是因为他们身边的投资者都在做多。但历史经验表明,由羊群效应驱动的行情往往存在很大变数。当然,反向交易并不是简单地站在主流大众的对立面,还需弄清主流观点的“缺陷”并尝试利用之。在美元的例子中,笔者认为有两个重要的问题需要重新思考。

第一,美联储是否会提前加息?从利率决议和央行委员的讲话来看,美联储的加息意愿是非常坚定的。然而美联储对加息的考虑很大程度上取决于他们对美国经济和就业前景的预期。但事实表明,美联储对经济前景的预测纪录极为糟糕(美联储总是高估经济增长速度),如果美国经济的中期表现与美联储的预测背道而驰,或者通胀率进一步回落,2015年的政策紧缩很可能再度成为纸上谈兵。短期数据显示,2015年一季度超过80%的美国经济数据不及预期(金融危机以来最糟糕的开局),3月非农就业报告也意外恶化。这些都可能是商业周期即将进入下一阶段的警示信号。从客观数据来看,笔者更愿意相信美国经济在2015年剩余的时间里会遭遇“逆风”,而不是像多数美联储委员预测的“强劲增长”。

图1 英镑兑几大非美货币汇率走势(2014.4.9~2015.4.1)资料来源:Quandl,Dailyfx

图2 经济增长差异与欧元/英镑资料来源:ECB,ONS,Quandl,Dailyfx

第二,加息是否一定推动美元上涨?从理论上分析,在全球众多央行都维持低利率的背景下,利率差异可能引导资本流向美国。这也是主流分析师押注美元上涨的核心理由之一。但市场运行并非如此简单。笔者对1974年至今美联储最长的6次紧缩政策时期短期利率(联邦基金有效利率)和美元(美联储贸易加权美元指数〔兑主要货币〕)之间的关系进行了检验,结果出人意料——短期利率和美元并不总是呈正相关关系:在6次最长的紧缩政策周期中,只有3次美元出现上涨。更值得注意的是,在加息幅度最大的两次紧缩周期(1977年2月至1979年1月和2004年6月至2006年8月)中,贸易加权美元指数均下跌,分别大幅下挫12%和7%。这表明,加息并不“一定”会推动美元上涨。当然,笔者绝不否认利率差异可能对美元构成显著影响,但决定货币长期走势的因素并不只局限于利率层面。就长期而言,从购买力平价的角度来看,前期美元兑欧元、英镑和其他货币汇率的上涨,可能已提前兑现了利率上升的利好;而随着时间推移,为了弥补购买力平价,美元兑其他货币(尤其是欧元,因为欧元区通胀比美国要低很多)或将重新转为走弱。

英镑交易的长期建议

押注增长差异而做空欧元/英镑(或其余交叉盘),或押注政策差异而做空英镑/美元的逻辑并没有错,至少这样的策略在过去12个月获利丰厚。但市场运行是一个动态的过程,基本面因素会持续变化,市场情绪达到极端后会自动修正,价格周期最终会战胜一切。笔者对交易英镑的长期建议是:关注欧元/英镑的潜在反转风险,并提前退出英镑/美元的空头交易。至于是否要反向交易,则取决于投资者的个性。如果投资者对反向交易抱有强烈的信心,并拒绝使用杠杆和拥有充足的资本,那么目前可能是做空美元或做多非美货币的合适时期。

本文中的任何意见、分析、数据或其他资料,只能视作一般市场评论及观点,并不构成投资建议。福汇不会为任何依赖这些资料而造成的直接或间接的损失、破坏、包括但不限于任何盈利的损失而承担法律责任。