LLDPE震荡整理 行情低位徘徊

2015-02-07

LLDPE震荡整理 行情低位徘徊

9月份市场货源供应压力依旧较大,而终端需求能否真正启动,依旧未知。不过据调研显示,9月份农膜需求有望逐步启动,预计开工率将提升至7成左右,这对疲软的PE市场将有所支撑。从上游原料来看,原油有望逐步止跌企稳,但预计反弹幅度有限,或将继续低位徘徊。。

一、宏观分析

(一)、中国7月工业企业利润降幅扩大

中国经济阴霾笼罩,工业企业利润在上个月由升转跌之后,本月扩大降幅。

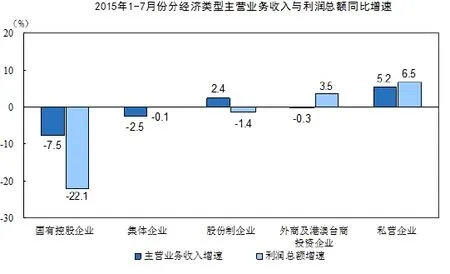

国家统计局今日公布的数据显示,1-7月份,规模以上工业企业利润总额同比下降1%,降幅比1-6月份扩大0.3个百分点。其中,7月份当月利润总额同比下降2.9%,降幅比6月份扩大2.6个百分点。

从产销看,工业生产和销售增长放缓。受工业品市场需求不足影响,工业生产和销售增长双双放缓。7月份,规模以上工业增加值同比实际增长6%,增速比6月份回落0.8个百分点;主营业务收入同比增长0.3%,增速比6月份回落1.2个百分点。

从价格看,工业品出厂价格、原材料购进价格降幅扩大。7月份,工业产品出厂价格同比下降5.4%,降幅比6月份扩大0.6个百分点;原材料购进价格同比下降6.1%,降幅比6月份扩大0.5个百分点。初步测算,因工业品出厂价格下降,工业企业主营业务收入减少5124.6亿元,因原材料购进价格下降,工业企业主营业务成本减少3761亿元,两者相抵,利润净减少1363.6亿元,比6月份多减少149.3亿元。

从利润构成看,投资收益下滑。7月份,规模以上工业企业投资收益同比增加110.4亿元,增加额比6月份减少73.1亿元,对利润增长的拉动作用有所减弱。

宏观小结:

尽管7月份工业利润总体降幅扩大,但高技术制造业和消费品制造业利润仍保持相对较快增长。7月份,高技术制造业利润同比增长8.4%,消费品制造业增长7.5%。同时,降息等降低企业成本费用、提升效益的政策正在发挥作用,7月份,企业利息支出同比下降3.1%,财务费用下降3%。

二、产业链分析

(一)市场回顾与分析

国内PE市场整体呈下滑趋势,与我们上月预测存在偏差。月初,线性期货低开震荡,且石化下调出厂价,商家心态悲观,随行跟跌报盘。中旬,线性期货走强,加之多数石化调涨价格,市场得到支撑,业者积极跟涨,但下游需求持续低迷,且中下旬开始原油和线性期货大跌,给予市场沉重打击,市场价格随之下滑。本月LLDPE月均价9470元/吨,环比跌2.6%,同比跌19.63%。LDPE月均价10346元/吨,环比跌4.5%,同比跌18%。HDPE分别跌300-500元/吨。

(二)美金市场回顾与分析

8月聚乙烯进口市场价格大幅下跌,整体跌幅明显,主要品种下跌幅度高达100-150美元/吨。从走势来看,月初市场尚且保持平稳,中下旬下行趋势明显。HDPE方面,膜料此前价格相对高位,月内受供应增加和需求跟进不多影响,价格跌幅明显。低端牌号报价在1140-1160美元/吨,主流牌号报价在1170-1200美元/吨,远期信用证。拉丝货源供应逐渐增加,价格支撑不强。低端牌号报价在1170-1190美元/吨,东南亚及台湾价格在1200-1210美元/吨,远期信用证。注塑货源供应较为稳定,市场需求一般,价格在1150-1170美元/吨。市场上进口高熔注塑货源不多,价格在1240-1250美元/吨。中空料市场供求变化不大,价格稳定在1150-1170美元/吨,远期信用证。LDPE逐渐走下“神坛”,货源供应较前期有明显增加,价格回归主流区间。市场主流牌号报价在1180-1200美元/吨;涂覆货源以韩国和中东货源为主,价格在1350-1370美元/吨,远期信用证。LLDPE市场竞争激烈,进口货源承压明显,价格跌至1110-1130美元/吨,免税货源价格在1170-1200美元/吨。

(三)上游原料分析

1、原油

8月份原油继续延续7月的单边下行走势,且WTI和布伦特分别跌破40美元和45美元,均刷新年内新低。一方面供需关系失衡,尽管炼厂开工维持高位,但全球石油产量及库存仍然高企。此外,成品油及馏分油市场库存同样攀升,过剩局面向下游蔓延。另一方面,金融风险集中爆发。中国股市大幅跳水,再加上制造业全面萎缩,中国经济风险与日俱增。同时全球股市遭受重创,经济复苏面临挑战。在多重利空打压之下,期货看空加剧油价跌势。原油暴跌压制国内线性期货,进而带动国内PE现货跌势难止。但临近月底,原油反弹消息带动期货强劲高开,市场普遍跟涨。

2、亚洲乙烯

亚洲乙烯继续大幅下滑,价格跌至5年以来新低。截止本月26日,CFR东北亚收848.5-850.5美元/吨,CFR东南亚收824.5-826.5美元/吨。8月伊始,亚洲乙烯供应充裕,而原油大跌,下游衍生品疲软,乙烯持续承压。月中虽部分生产企业有意降低生产负荷或减少乙烯外销量,希望减轻供求压力,但直到月末,供求压力不减,加之下游走势不佳,市场报盘跌至820-840美元/吨,还盘价格则在800美元/吨以下。伴随乙烯不断探底,亚洲部分生产企业意向10月份以后装置检修,后期支撑将逐渐增强。乙烯暴跌压制市场心态,加之国内石化企业降价,国内PE现货跌多涨少,下滑趋势明显。

产业链总结:

PE 下游制品行业开工率窄幅波动,环比变动幅度在1%-3%。农膜、管材和低压薄膜行业厂家订单有所积累,开工率窄幅提高,但不及去年同期,需求启动较为缓慢。单丝和包装行业开工窄幅回落,厂家采购较为谨慎,补仓仍以刚需为主。当前PE 基本面偏弱,加重了下游的观望心态,厂家坚持随用随采的模式。

三、LLDPE技术分析

塑料主力合约L1509走势:(日K线)

根据艾略特波浪理论来看,前期连塑完成三次上升主浪和两次回调浪,结合上游走弱的国际油价,预计走弱。

四、下月展望与操作建议

下月展望:

9月份市场货源供应压力依旧较大,而终端需求能否真正启动,依旧未知。不过据卓创调研显示,9月份农膜需求有望逐步启动,预计开工率将提升至7成左右,这对疲软的PE市场将有所支撑。从上游原料来看,原油有望逐步止跌企稳,但预计反弹幅度有限,或将继续低位徘徊。预计,9月份国内PE市场有望震荡走高,但恐涨幅有限,LLDPE市场主流价格在9200-9500元/吨。

操作建议: