高管薪酬差距对企业研发强度的影响

2015-01-30吕巍张书恺

吕巍+张书恺

摘要:以中小企业板和创业板中509家制造业企业为样本,基于锦标赛理论,利用多元线性回归模型研究了第t-1期高管薪酬差距对第t期企业研发强度的影响,并用层次回归方法研究了董事长和总经理是否两职合一、非CEO高管人数、距离下一次CEO变更的时间等变量的调节作用。结果表明,高管薪酬差距和企业研发强度显著负相关;董事长和总经理两职合一、非CEO高管人数增加会强化上述负相关关系;距离下一次CEO变更的时间会削弱上述负相关关系。

关键词:高管薪酬差距;企业研发强度;锦标赛理论

DOI:10.13956/j.ss.1001-8409.2015.01.01

中图分类号:F272 文献标识码:A 文章编号:1001-8409(2015)01-0001-05

Influence of Executive Pay Gap on Corporate R&D Intensity

——Based on the Perspective of Tournament Theory

LV Wei, ZHANG Shu-kai

(Antai College of Economics and Management, Shanghai Jiaotong University, Shanghai 200052)

Abstract:509 small and medium-sized manufacturing enterprises are chosen as samples from SME and GEM Boards,based on tournament theory, this paper using multiple linear regression model to study the influence of executive pay gap (t-1) on corporate R&D intensity (t).Besides, using hierarchical regression analysis method to study the moderating effect of whether the chairman and the CEO being one person, the number of non-CEO executives and the time until next CEO election.The results show that, the executive pay gap has a significant negative correlation with the R&D intensity of enterprises.The chairman and the CEO being one person enhance the relationship above, so does more non-CEO executives.However, the time until next CEO election will weaken this relationship.

Key words:executive pay gap;corporate R&D intensity;tournament theory

近年来,我国上市公司的薪酬制度经历了巨大的变化,高管团队的薪酬结构日益呈现多样化。一般来说,高管薪酬差距指的是CEO与非CEO高管之间薪酬数额的差距,它体现了薪酬在高管团队中的分配方式和效率。Lazear和Rosen在1981年提出的锦标赛理论为薪酬差距问题提供了重要的实证假设基础[1]。目前关于高管薪酬差距的研究主要聚焦在两个方面:一是高管薪酬差距的影响因素研究;二是探究高管薪酬差距对企业特别是企业绩效的影响,其中关于高管薪酬差距和企业创新研发的研究还仅仅处在初级阶段。

随着市场竞争和技术变革的白热化,研究与开发(Research and Development,R&D)已经成为企业不可忽视的环节,是企业获取竞争优势、提升核心竞争力的重要途径,对企业绩效有显著的正向影响[2]。然而,与国外企业相比,中国企业的研发强度总体较低。据统计,2007~2009年我国高科技上市公司的平均R&D投入强度为1.4%,而在发达国家R&D强度一般达到3%~5%,高新技术企业达到10%~20%[3]。基于此,对中国企业研发强度的研究就显得非常重要。

基于现有对高管薪酬差距研究的不足和企业创新研发的重要意义,本文试图以创新研发最为集中的中小制造业企业为样本,研究高管薪酬差距对企业研发强度的影响。然而,依据权变理论,不同情境下上述影响又会有所不同,因此本文试图引入董事长和总经理是否两职合一、非CEO高管的总人数、距离下一次CEO变更的时间等调节变量。这项研究的意义主要体现在三个方面:一是丰富了企业研发投入影响因素的研究,一定程度上弥补了该方面理论研究的不足;二是引入调节变量,研究不同情境下高管薪酬差距和企业研发投入的关系,丰富该领域的研究视角;三是可以进一步挖掘高管薪酬差距对企业的影响,从而引导企业通过改善高管薪酬体系促进企业研发。

1 文献综述

1.1 对高管薪酬差距的现有研究

Lazear和Rosen提出的锦标赛理论将管理者看作是锦标赛中的竞争者,将组织内不同层级之间的薪酬差距看作公司给予在这场锦标赛中因为获胜而晋升至更高层级者的奖金。如果某位管理者最终赢得晋升,那么他将获得锦标赛中的绝大部分奖金,而落选者却可能毫无收获[1]。因此如果竞赛奖金足够高,即薪酬差距足够大,就会给管理者以巨大的激励去竭尽所能获取胜利。另一方面,根据委托代理理论,因为企业高管之间合作频繁,任务相互依存,努力程度难以量化,因此委托人对代理人的监控难度会提高,监控成本增大。而锦标赛型的相对业绩激励方法就会比以绝对业绩来激励更有效果,可以降低委托人的监督成本。

很多学者的研究支持了锦标赛理论。Brian等发现高管薪酬差距与企业总资产收益率和股票回报率存在显著正相关[4]。Lin等以1999~2006年450家上市公司的34701名高管为样本,发现更大的薪酬离散度能带来更好的企业绩效[5]。Lee等用股票收益和托宾Q衡量公司业绩,发现高管薪酬离差越大,企业业绩越好[6]。

然而,也有学者对锦标赛理论提出质疑,其中最具代表性的是行为理论。行为理论认为不同层级间较大的薪酬差距会使较低层级者产生不公平感,阻碍团队甚至企业内部的合作和凝聚力,会降低企业绩效。该观点同样得到了国内外很多学者的证实。例如Akerlof等最早研究了薪酬差距对公司业绩的影响,发现如果员工认为工资低且不公平,他们就会降低努力水平,影响到企业产出[7]。Hibbs和Locking认为企业业绩与内部薪酬差距负相关,企业有较强动机缩小薪酬差距[8]。Carpenter和Sanders发现高管薪酬差距与企业未来市场占有率和会计绩效之间呈负相关关系[9]。张正堂、李欣发现绝对和相对薪酬差距都和企业绩效呈现显著负相关[10]。

1.2 企业创新研发的影响因素

关于企业创新研发的影响因素,国内外学者分别从企业特征、高管特征、内部治理等方面做了大量的研究。例如研究发现企业规模带来的资源禀赋是创新的基本条件;负债率对企业研发具有显著的负面影响[11];高管的教育、任期等特质在很大程度上决定了企业的研发水平[12];内部治理中管理层持股同样会影响企业研发投入[13]。

高管薪酬水平对企业的影响目前主要聚焦在对绩效的影响,而对研发投入的影响研究还亟待深入。胡婉丽等通过研究我国生物医药企业,发现高管薪酬水平和企业绩效显著正相关[14];姜涛、王怀明发现在国有企业中高管薪酬激励与研发投入呈倒“U”型关系;在私有企业中高管薪酬激励与研发投入不相关[15]。

2 理论分析和研究假设

2.1 高管薪酬差距和企业研发强度

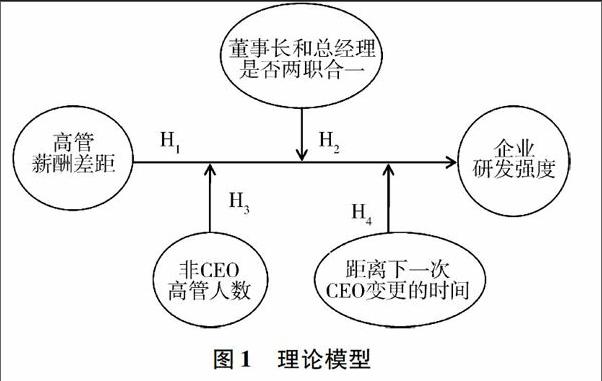

锦标赛理论将管理者看作是锦标赛中的竞争者,认为薪酬差距是对竞争获胜者的一种额外奖励,鼓励内部竞争和追求个人业绩。在高管团队中薪酬差距的存在意味着一旦某个非CEO高管成功晋升为CEO,他就能获得更高的薪酬;如果他失败,这份奖金就可能毫无所得。因此,加大高管薪酬差距可以激励非CEO高管晋升CEO,并为此努力工作,推动研发以谋求个人业绩和企业长期发展。因此,本文提出以下假设:

H1:高管薪酬差距与企业研发强度正相关。

2.2 董事长和总经理是否两职合一的调节作用

两职合一是指董事长同时兼任总经理(CEO),这会影响到非CEO高管晋升的可能性,改变薪酬差距的激励作用。当两职合一时,CEO权力较大,可以干涉董事会的诸项决策,在涉及CEO变更事宜时,本来董事会是主要决策者,但因为CEO兼任董事长,加上所有权本身的分散化,就直接导致了实际控制权向CEO的转移,产生“管理者强于所有者”的现象,使得CEO即使表现较差也难以被辞退。在这种情况下非CEO高管希望通过推动研发提升企业绩效从而晋升CEO的可能性大大降低,这无疑会减弱薪酬差距的激励作用,影响高管推动研发的积极性。因此,本文提出以下假设:

H2:董事长和总经理两职合一会削弱锦标赛理论的激励作用,减弱高管薪酬差距和企业研发强度之间的正相关关系。

2.3 非CEO高管人数的调节作用

非CEO高管人数代表了非CEO高管在争取晋升CEO过程中竞争者的多少,当竞争者人数增加时,晋升难度加大,获胜可能性降低,薪酬差距带来的晋升激励被削弱。研究发现,企业在非CEO高管人数增加时,会通过增加CEO与非CEO高管之间的薪酬差距来维持对后者足够强的激励。Brian等发现,每增加一个竞争者(非CEO高管),高管薪酬差距就会增加3%[4]。这正体现了若其他条件不变,非CEO高管人数增加会削弱锦标赛理论的激励作用。因此,本文提出以下假设:

H3:非CEO高管人数增多会削弱锦标赛理论的激励作用,减弱高管薪酬差距和企业研发强度之间的正相关关系。

2.4 距离下一次CEO变更的时间的调节作用

晋升总是建立在CEO变更的前提下。距离CEO下一次变更的时间会影响高管开展研发的态度。这源于创新研发本身的特点。首先创新研发周期较长,滞后性明显,研发投入短期内不能获得回报,因此它不是企业的短期目标,而是着眼于企业的长远利益。另外,创新研发也需要投入大量的资金和人员,会降低企业的短期绩效水平。因此若此刻临近CEO变更,非CEO高管可能并不希望大量开展研发,因为短期绩效水平下降会对其晋升CEO产生负面影响。若此刻距离变更时间较长,那么非CEO高管就敢于推动研发,以期在将来提升企业和个人绩效,帮助他晋升CEO。由此推断,距离下一次CEO变更的时间较长时,非CEO高管开展研发的积极性更强。因此,本文提出以下假设:

H4:距离下一次CEO变更的时间会增强高管薪酬差距和企业研发强度之间的正相关关系。

综上,本文构建了理论模型,如图1。

3 样本选择与变量度量

3.1 样本的选择

本文选取中小企业板和创业板中的制造业企业为样本,因变量为企业2011年研发强度。考虑到高管薪酬对企业研发投入产生影响存在时间滞后性,文本将自变量提前一期,选取2010年的高管薪酬差距。研发投入数据来源于Wind数据库,高管薪酬数据和所有控制变量数据均来源于企业2010年年报;所有调节变量数据来源于企业2011年年报。通过剔除部分未公布研发投入数据的样本,最终得到509家企业样本数据。

3.2 变量的度量

3.2.1 企业研发强度变量度量

研发强度反映了企业对创新活动的投入力度,被广泛认为是创新研发的重要指标变量。文献中衡量研发强度的指标主要包括:研发费用/总资产、研发费用/收入、研发费用/企业市场价值。刘运国等认为我国企业的市场价值难以被准确计量,且“收入”尤其是“应计收入”大多被“盈余操纵”[16],后两项指标不适合我国企业样本的研究。因此本文选用研发费用/总资产作为因变量,变量符号为R&D。

3.2.2 高管薪酬差距变量度量

本文选取的高管一般担任企业总经理

不同公司对总经理的称谓有所差异,具体包括总经理、总裁、CEO等。只要在实质上行使了公司的CEO职权,本文就予以确认。、副总经理、财务总监、总工程师、董事会秘书等职。在部分报表中存在个别高管2011年离任、薪酬未予公布、未从本公司而从其他单位领取报酬的情况,本文对这部分高管数据予以剔除。特别指出,本文使用的高管薪酬是高管在报告期内从公司领取的报酬总额,属于短期报酬(非长期股权激励)。这是因为我国现今上市公司高管持股比例并不高,且高管自身财富还处于积累阶段,因此短期报酬对他们而言不仅非常重要,而且风险很小,相比之下更具吸引力,对他们决策行为也会产生更加重要的影响。

关于高管薪酬差距的衡量指标,主要存在绝对薪酬差距(两层级薪酬之间的差额)和相对薪酬差距(两层级薪酬之间的比值、变异系数、离差率乘数等)两种。近年来学者普遍青睐后者。因此本文采用CEO薪酬/所有高管总薪酬来度量高管薪酬差距,该比值越大,表明CEO薪酬占所有高管薪酬总额的比例越大,CEO与非CEO高管之间的薪酬差距也就越大。变量符号为Gap。

3.2.3 调节变量度量

(1)董事长和总经理是否两职合一:若两职合一,则该变量取值1;若两职分离,则取值0。变量符号为Power。

(2)非CEO高管人数:为企业年报中非CEO高管名单人数。符号为Number。

(3)距离下一次CEO变更的时间:企业2011年年报报告了本届CEO的任期,任期截止时间即为下一次CEO变更时间。该变量以“月”为单位,取值为2011年1月到CEO任期截止月份之间的时间段长度。符号为Time。

3.2.4 控制变量度量

关于影响企业研发强度的其他因素,本文参考现有文献,选择企业规模(Size)、资产负债率(Debt)、上一年度绩效(Performance)和高管薪酬水平(Salary)作为控制变量。其中,以企业总资产的自然对数反映企业规模;以2010年企业销售净利润率反映上一年度绩效;以高管薪酬的平均值反映高管薪酬水平。

4 实证分析

4.1 模型建立

本文采用多元线性回归模型分析高管薪酬差距与企业研发强度的关系,采用层次回归方法检验董事长和总经理是否两职合一、非CEO高管人数、距离下一次CEO变更的时间在其中的调节作用。

为了检验假设H1,拟建立如下回归模型:

R&D=a0+a1Size+a2Debt+a3Performance

+a4Salary+a5Gap+e(1)

为了检验假设H2,拟建立如下回归模型:

R&D=a0+a1Size+a2Debt+a3Performance

+a4Salary+a5Gap+a6Power+e(2)

R&D=a0+a1Size+a2Debt+a3Performance+

a4Salary+a5Gap+a6Power+a7Gap×Power+e(3)

为了检验假设H3,拟建立如下回归模型:

R&D=a0+a1Size+a2Debt+a3Performance

+a4Salary+a5Gap+a6Number+e(4)

R&D=a0+a1Size+a2Debt+a3Performance+

a4Salary+a5Gap+a6Number+a7Gap×Number+e(5)

为了检验假设H4,拟建立如下回归模型:

R&D=a0+a1Size+a2Debt+a3Performance

+a4Salary+a5Gap+a6Time+e(6)

R&D=a0+a1Size+a2Debt+a3Performance+

a4Salary+a5Gap+a6Time+a7Gap×Time+e(7)

4.2 数据的描述性统计和相关分析

描述性统计和相关性分析(见表1)表明,样本企业平均R&D强度为2.5%,已经大幅超过了2001~2004年我国上市公司0.59%的平均研发强度[16]和2007~2009年我国高科技上市公司1.4%的平均研发强度[3]。另外,CEO薪酬占所有高管薪酬的比例平均为25.7%;非CEO高管人数大约为5人;距离下一次CEO变更平均还有20个月,且不同企业差别较大;样本公司总体规模不大,符合中小企业的特点;高管平均年薪在32万元左右,且不同企业薪酬水平差距明显。

相关性方面,R&D强度和Gap的相关系数为-0.08,且在10%的水平上显著,表明企业研发强度和高管薪酬差距密切相关。Power、Time等调节变量的相关性不显著。

4.3 回归分析

4.3.1 高管薪酬差距与企业研发强度的实证检验

模型(1)的回归分析结果(见表2)显示,高管薪酬差距与企业研发强度在5%的显著性水平下呈现负相关。这与H1的正相关假设正好相反,不符合锦标赛理论的推断,和行为理论的推断一致。假设H1没有得到验证。

本文认为该结果与中国传统文化观念有密切的联系。“不患寡而患不均”是中国人的传统思想,它反映了人们对公平的敏感性较强。可见,高管间较大的薪酬差距更容易使非CEO高管产生不公平感和不满情绪,不利于高管团队的团结与工作。而创新研发作为企业的重大战略,决策制定和后期实施都离不开高管团队的共同商议与合作支持,如果团队中存在不满、消极等不和谐因素,将阻碍企业创新研发战略的实施,影响研发投入。

锦标赛理论和行为理论是从两种不同角度解释高管薪酬差距的影响,都有其合理性,并且也都得到了很多研究的支持。理论本无对错,只是在某种特定情况下考虑哪种理论更加适用。因此上述结果并不是对锦标赛理论的否定,而是表明在不考虑其他因素的情况下,行为理论的效应在中国环境下比锦标赛理论更加明显。

4.3.2 董事长和总经理是否两职合一的调节作用检验

模型(2)和模型(3)的回归结果(见表2)显示,交互项Gap×Power的系数在5%水平上显著为负,且F Change在5%的水平上显著,说明Power对Gap与R&D的关系有显著的调节作用。结合模型(1)中Gap和R&D呈现的显著负相关关系,表明两职合一会强化Gap和R&D之间的负相关关系,即行为理论的效应得到加强,锦标赛理论的激励作用被削弱,其意义等同于削弱了高管薪酬差距和企业研发强度之间的正相关关系(如图2)。假设H2得到验证。

4.3.3 非CEO高管人数的调节作用检验

模型(4)和模型(5)的回归结果(见表2)显示,交互项Gap×Number的系数在10%的水平上显著为负,且F Change在10%的水平上显著,说明Number对Gap与R&D有显著的调节作用。结合模型(1)中得出Gap与R&D呈现的显著负相关关系,表明非CEO高管人数增加会强化Gap和R&D的负相关关系,即行为理论的效应得到加强,锦标赛理论的激励作用被削弱,其意义等同于削弱了高管薪酬差距和企业研发强度的正相关关系(如图3)。假设H3得到验证。

4.3.4 距离下一次CEO变更的时间的调节作用检验

模型(6)和模型(7)的回归结果(见表2)显示,交互项Gap×Time的系数、F Change以及模型(6)和模型(7)中调节变量Time的系数均不显著,这说明Time可能是同质调节变量。为了进一步检验,本文以Time的平均值20.12为分界点将样本分组,分别对两组样本进行回归分析(见表3)。

结果表明,对于Time高于平均值的样本,Gap的系数为-0.072,系数不显著,而对于Time低于平均值的样本,Gap的系数为-0.123,在5%的水平上显著。这说明当Time较短时,Gap和R&D的负相关关系显著性较强;当Time较长时,Gap和R&D的负相关关系显著性减弱。这表明距离下一次CEO变更的时间会削弱高管薪酬差距和企业研发强度的负相关关系。即行为理论的效应被削弱,锦标赛理论的激励作用被加强,其意义等同于正向调节高

管薪酬差距和企业研发强度的正相关关系(如图4)。假设H4得到验证。

5 结论与建议

本文基于锦标赛理论,以中小企业板和创业板中的509家制造业企业为样本,利用多元线性回归模型实证研究了第t-1期高管薪酬差距对第t期企业研发强度的影响;并依据权变理论的观点,采用层次分析方法探究了董事长和总经理是否两职合一、非CEO高管人数、距离下一次CEO变更的时间在其中的调节作用。

结果显示,高管薪酬差距与企业研发强度之间呈现显著的负相关关系。这表明行为理论比锦标赛理论更加适用于中国情境下的企业:加大高管薪酬差距会引起高管团队内部的不公平感,影响企业研发战略制定和实施中的团结与合作,不利于企业创新研发。而在调节作用的检验中,本文发现:董事长和总经理两职合一、非CEO高管人数增多,会削弱锦标赛理论的激励作用,使得高管薪酬差距和企业研发强度之间的负相关关系更加显著;距离下一次CEO变更的时间会削弱高管薪酬差距和企业研发强度之间的负相关关系。

基于上述结果,本文提出以下建议:

对于中国环境下的企业,高管团队的薪酬分配需要注重公平原则,高管薪酬差距不能太大,这样有利于高管间的合作以及创新研发战略的实施。同时董事长和总经理的职位设置也尽量采用两职分离的形式,维持CEO职位公平竞争的秩序,使高管薪酬差距的锦标赛激励更加有效;同样,企业高管团队的人数不宜过多,否则会降低非CEO高管晋升的可能性,不利于其开展研发的积极性。不仅如此,企业在即将更换CEO时,由于高管可能出于自身私利不太愿意此时加大研发投入,所以企业监管部门应该尤其注意这一阶段的管理者消极行为,督促管理者重视研发,防止因为这一阶段忽视研发而损害企业长期竞争能力。

需要说明的是,本文仍存在一些有待完善的地方,例如本文的高管薪酬仅仅指的是短期薪酬,没有考虑高管长期股权激励。但是随着中国企业高管持股比例的提高,长期股权激励对于其个人收入的影响会越来越大,这在今后的研究中有待补充。另外,高管薪酬差距和企业研发强度之间可能存在非线性的关系以及内生性带来的影响,在本文中并没有考虑,同样有待进行更深入的研究。

参考文献:

[1]Lazear E,S Rosen.Rank-order Tournaments as Optimum Labor Contracts[J].Journal of Polotical Economy,1981,89(5):841-864.

[2]陈海声,卢丹.研发投入与企业价值的相关性研究[J].软科学,2011,25(2):20-23.

[3]李丽青.我国企业R&D投入不足的原因与对策分析[J].集团经济研究,2007(7Z):270-271.

[4]Brian G,OReilly,et al.Top Executive Pay:Tournament or Teamwork[J].Journal of Labor Economics,1993,11(4):606-628.

[5]Lin C,W Shen,et al.Corporate Tournament and Executive Compensation in a Transition Economy:Evidence from the Publicly Listed Firms in China[R].Working Paper,April 22,2009.

[6]Lee K W,Lev B,Yeo G H H.Executive Pay Dispersion,Corporate,Governance,and Firm Performance[J].Review of Quantitative Finance and Accounting,2008,30(3):315-338.

[7]Akerlof G A,et al.Job Switching and Job Satisfaction in the US Labor Market[J].Brookings Papers on Economic Activity,1988:495-594.

[8]Hibbs,Locking.Wage Dispersion and Productive Efficiency:Evidence for Sweden[J].Journal of Labor Economics,2000,18(4):755-782.

[9]Carpenter M A,Sanders W G.The Effects of Top Management Team Pay and Firm Internationalization on MNC Performance[J].Journal of Management,2004,30(4):509-528.

[10]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007,29(2):16-25.

[11]杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007(11):61-65.

[12]李国勇,蒋文定,牛冬梅.CEO特征与企业研发投入关系的实证研究[J].统计与信息论坛,2012,27(1):77-83.

[13]冉茂盛,刘先福,黄凌云.高新企业股权激励与R&D支出的契约模型研究[J].软科学,2008,22(11):27-30.

[14]胡婉丽,汤书昆,肖向兵,等.上市公司高管薪酬与企业业绩关系研究[J].运筹与管理,2004,13(6):119-123.

[15]姜涛,王怀明.高管激励对高新技术企业R&D投入的影响——基于实际控制人类型视角[J].研究与发展管理,2012,24(4):53-60.

[16]刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

(责任编辑:赵毅峰)