浅析我国医疗器械企业并购活动的绩效——基于L公司的案例分析

2015-01-30彭珊珊

彭珊珊

(上海交通大学安泰经济与管理学院,上海 200052)

一、医药行业分析

医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合,其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。

医药行业发展特征有以下几个特点:技术壁垒高,市场集中度高,高投入,高风险,长周期,高回报。

由于医药行业受人口老龄化、疾病谱的变化、居民保健意识的增长和新医改持续推进等因素影响,未来我国医药行业的发展值得期待。2013年以来,多项扶持政策的密集出台促进医药行业的健康发展。而药品降价政策虽然或成为常态,但从保持企业积极性的政策导向看,预计也会控制政策的严厉程度,短期内医药行业受到的政策扶持大于政策冲击,行业机遇大于挑战。

二、案例L公司简介

(一)业务分析

1.品牌及资产分析。L医疗器械股份有限公司创立于1989年,是从事冠状动脉药物支架、先心封堵器、心脏瓣膜、造影机等心血管疾病植介入诊疗器械及设备产品研发、生产与销售的中外合资央企控股高新技术企业。产品临床应用覆盖全国1200家以上心脏诊疗中心,已发展成为国内领先的心血管病植介入诊疗器械与设备的高端医疗产品产业集团。

(二)股权结构分析

以上股权结构数据截止到2014年3月31日,可以看出中XXX集团和中X重工XX投资发展有限公司掌握股权51.19%,控制了该公司。2014年终,中XXX集团公司已接到国务院国有资产监督管理委员会关于公司股份转让事宜的批复,公司股东中XXX集团和中X重工XX投资发展有限公司拟分别将持有的公司5000万股、6838万股股份,即公司14.579%股份转让给公司的创始人PZJ,PZJ成为了公司实际控股人。PZJ作为L医疗创始人之一和核心管理人员,基于对公司发展前景的长期看好,受让了原来国资掌握的股权,对于股民这是一个利好消息。

(三)营业收入分析

从上表可看出该公司主要产品线的毛利率都在50%以上,利润空间很大。在今年的“两会”上,政府工作报告里提到“要理顺药品市场”,两会代表对“医药产品水分过多”议论纷纷。该公司的支架系统占了总销售的半壁江山,受到降价的压力,该公司的销售和毛利率也受到了影响,会在下文进行进一步分析。

三、公司股权变更和并购情况介绍

L公司从2010年到2013年这四年间进行了一系列的收购活动如下:

2010年4月,公司出资1,134万元完成收购JF公司持有WJF公司63.15%的股权,WJF公司成为公司的全资子公司。

2010年6月,公司与TF药业及其所属的TF中药共同签署《投资及合作框架协议》,积极探讨进入心血管药物领域。

2010年11月,公司出资7,500万元完成对SD医用的全资收购,使L医疗一步跨入国内心脏介入瓣膜领域的前列。

2010年12月,公司出资2,405万元参股QM医学获得30.46%的股权,成为心脏起搏器领域国内唯一拥有产品注册许可证的企业第二大股东。通过以上一系列的并购与合作,迅速进入了心脏介/植入多个高端领域,实现了公司整体技术平台的拓展,丰富完善了公司产业链,进一步提升公司在心脏介/植入诊疗器械领域的综合竞争力。

2011年11月,经公司第二届董事第六次会议审议,同意由公司和全资子公司TDHX共同出资275万欧元在荷兰设立P公司,通过股权受让和增资两种方式,Coop公司出资2,433,151欧元,取得荷兰康美公司70%的控股权。公司将利用康美公司的销售网络资源,加快L医疗产品进入国际市场。

2013年6月,公司拟使用募集资金及自有资金共计人民币19,500万元,收购LS创业投资合伙企业持有的XSK公司60%股份。本次收购完成后,公司将成为XSK公司控股股东。

2013年进一步收购并控股QM医学,扩大产能并进军心脏起搏器行业。

四、L公司并购活动后的绩效分析

(一)应收账款分析

该公司会计政策稳健,基本能反映了经济活动,其中坏账准备计提的账龄分析如下:

但是对医疗器械销售行业来说,一般两年以上的坏账收回的可能性不大,可是该公司对5年以上的坏账才计提100%坏账准备。并且根据下面这张账龄分析表,该公司1年以内的应收账款比例从2012年年底的85%下降到了76%,下降了近10%,两到三年的应收账款比例也从2012年底2.49%上升到了4.07%,综合账龄在有变长的趋势。所以该公司坏账准备的计提政策有高估资产的风险。

(二)营业收入,营业成本,期间费用和净利润的趋势分析

可以看出从2009年到2013年的营业收入的复合增长率是23%而净利润的复合增长率却只有6%。营业成本和期间费用的上升是主要原因。从上图中可以看出,销售费用和管理费用从2009年到2013年对营业收入的占比处于逐年上升的通道,导致企业的营业收入不断扩大,但企业的利润却未与营业收入实现同步增长。财务费用占营业收入比一直处于低水平,这是公司低负债的结果。

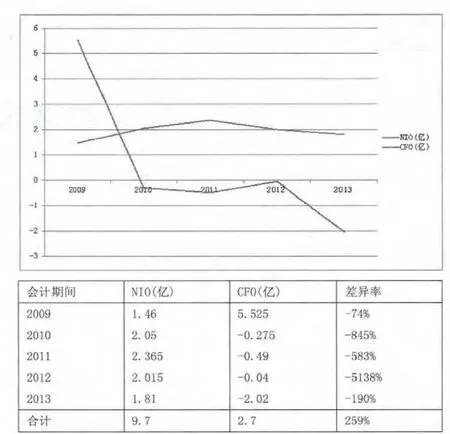

(三)∑NIO-∑CFO差异

由以上分析可看出,该公司的净利润和现金流量的差异率达到了259%,有高估利润的风险。

(四)盈利能力评价

盈利能力一直处于下降趋势,但是高于行业的均值,如不提高销售额和成本管理水平,该公司的净利率和ROE可能持续下滑。

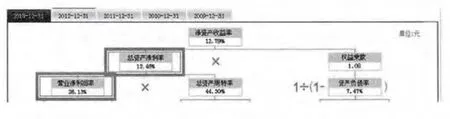

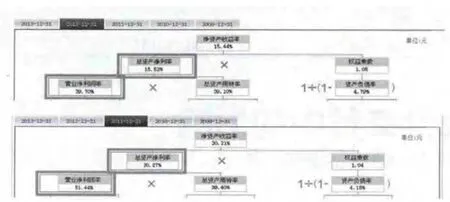

(五)杜邦分析

继续上面的盈利能力分析,再用杜邦分析来看一下ROE的下降主要原因是什么。从以下杜邦分析图能看出该公司从2011年到2013年的资产净利率和营业净利润率持续下降,印证了该公司需要提高销售额和成本管理水平的必要性。

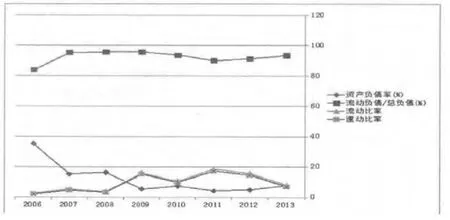

(六)偿债能力分析

该公司的负债率较低,是比较保守的轻杠杆化的公司,因此长期偿债能力较强;同时我们也应该注意到,速动比率与流动比率两条线基本重合说明了该公司存货存量较少,流动资产变现能力强。

(七)营运能力分析

总资产周转率从2009年到2013年没有明显变化,应收账款周转天数呈上升趋势,而存货周转天数在下降,这也印证了前文分析的该公司应收账款坏账准备计提方法有高估资产的风险。

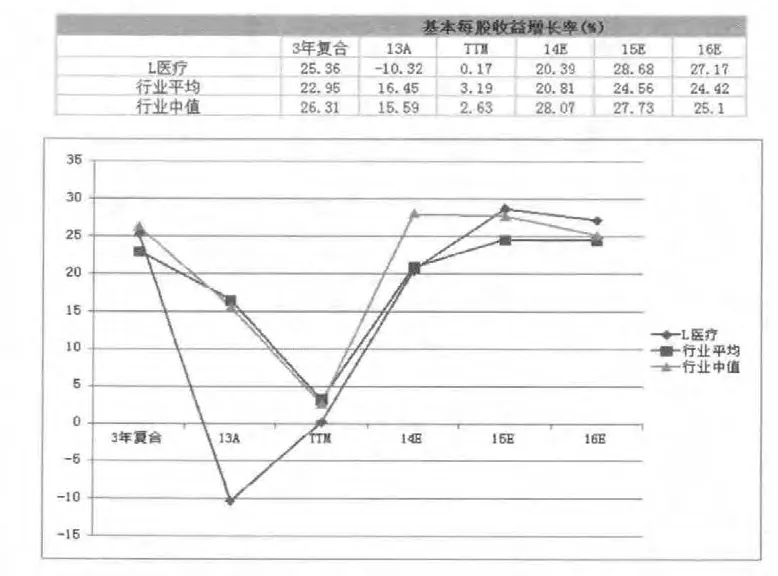

(八)成长力分析

和医药行业的平均值和中值相比,该公司从2011年到2013年的复合每股收益率高于行业平均值,但是低于行业中值,虽然预测14年到16年会有较大的提高,基于该公司的净资产收益率和净利率近5年来处于的下降通道,成长力仍然堪忧。

(九)现金流分析

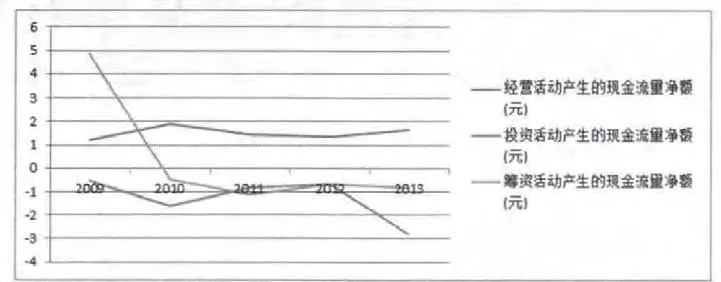

该公司经营现金流入量5年来一直稳定,来自主营业务的现金流量越多,表明公司发展的稳定性也就越强,因此,可以看出企业经营比较稳定。筹资活动产生的现金流量从2010年陡然下降,之后一直保持稳定的低水平,这个和该公司的低负债政策直接相关。投资活动是为闲置资金寻找投资场所,这一部分的现金流量在2013年突然变为负数,和该公司在2012年和2013年的收购活动有关,在意料之中。

五、总结

我们也看到,机构的研究报告对于该公司股票的评价基本看好,纷纷给予“推荐”的评价。

然而我们应该用理性的数据分析来建立独立思考的能力,避免人云亦云。根据本文以上对该公司的2010年到2013年并购活动和财务表现的分析,我们得出以下结论:

(一)该公司的负债率低,流动性较强

偿债能力较强但是也存在资金利用不足的疑虑。

(二)应收账款坏账计提方法有高估资产的可能,应收账款管理需要引起关注

(三)∑NIO-∑CFO差异较大,有虚增利润的风险

(四)净资产回报率近三年连续下降,盈利能力和资产管理能力存疑

该公司从2010年以来的热点就是并购和大股东变革,公司的研发销售灵魂人物PZJ成为实际控制人,个人利益与公司中长期发展实现了有效捆绑,公司实际控制权变更后,该公司从央企转变成民企,开展新业务和提资产管理,资本运作,以及盈利能力将大幅提升。

总的来说该公司从2010年到2013年的并购活动中,从财务指标上是忧大于喜,在整合资源和全局战略上还有较长的路要走。

以上就是笔者从一个典型案例出发,浅谈了一下我国医疗器械企业并购活动的绩效,不当之处敬请读者指正。

[1]克雷沙·帕利普等.《经营分析与估值》第五版.

[2].朱滔.《上市公司并购的短期和长期绩效研究》.