中国股市深度发展对经济增长的影响探究

2015-01-29韩鹏

韩鹏

摘要:股市的经济指标,如股市规模、股市的流动性和融资功能等,均会影响我国固定资产的投资增长,但是不会影响到我国的社会消费品零售增长状况。同时,提升股市流动性及其自身的融资功能,可促进我国经济增长,但扩大股市规模则会对投资、消费等会产生不良影响。本研究在分析股市发展对经济增长的影响机制的基础上,对中国股市深度发展对经济增长的影响进行探讨。

关键词:中国;股市深度发展;经济增长;影响

随着我国股市运行的持续深入,越来越多的人关心股市发展对我国经济增长的影响程度。而现阶段对于中国股市发展与经济增长的关系研究,大部分人停留于股价起伏和经济增长之间的关系这一论题上,而对于其深层次的关系探讨较少。本研究自股市发展出发,对2009年—2013年我国股市发展对经济增长的影响采取实证检验,从而判断我国股市在深度发展,对经济增长所产生的具体影响。

一、股市深度发展对经济增长的影响机制

股市发展对经济增长的影响主要通过以下几点进行:⑴通过影响资源的配置,并促进技術创新,以实现影响经济的目的:股市可为投资者提供流动性较强的投资项目信息,同时为投资者提供投资项目的评估依据,以提高投资决策准确性;还可通过定价风险资产,以引导和调节资本流向,从而分散投资者承担的风险,提高资源配置的效率;⑵通过影响人们的储蓄意愿,并改变边际消费倾向等,对经济产生影响:股市能影响人们的储蓄意愿,并改变人们的边际消费倾向,从而改变投资的乘数,以影响到社会投资、消费的总需求。如通过股市流动性中财富效应对私人的储蓄意愿产生影响,扩大股市规模后,股票价格会上升,从而增加居民的实际收入,刺激居民不断消费;也会改变居民的未来预期,对其边际消费倾向产生影响;还会提升企业的经济效益以带动市场消费;⑶通过影响资本的边际生产率,达到影响经济的目的:股市改变资本边际生产率的方式有:收集信息来评估各种投资项目,增加投资准确的机率;通过为个人投资提供风险分担的方式,提升资本生产率;⑷通过影响企业投资的倾向来影响经济:股市可通过直接投资、流动性支持和股权融资等方式使市场价格发生变动,对企业的投资倾向产生影响。

二、文献评述

股市发展的基础就是上市公司的发展,股价上涨需以上市公司业绩增长及盈利能力提升等为前提,上市公司属于国家经济的领头羊,其发展必定会对国家经济增长产生影响。但是在实际的论证中,股市与经济增长之间的关系却备受争议。国外研究得出的结论主要有两种:一是股市发展能促进经济增长:有学者对伊朗的股市表现及经济增长之间的关系实施研究,得出长期内股票价格变动会影响经济增长,短期放入证券市场变化,能显著预测出伊朗经济的增长;二是股市发展不会对经济增长产生促进作用:有学者通过GMM估计出动态面板数据模型分析中东、北非等11个国家股市,得出其股票市场与银行等,对经济增长无明显的促进作用。而我国的学者研究股市发展和经济增长之间的关系,也得出两个结论:一是我国的股市发展与经济增长之间呈正相关:采取非线性平滑转换回归(STR)模型对中国股市和与经济增长之间的依从关系进行表述,发现随着股市的各项制度不断的完善,股市和经济增长之间非线性的关系逐渐凸显;二是我国的股市发展和经济增长的关系不显著:有学者经因果检验和多元协整研究,得出中国股市发展和经济增长无因果关系。

三、实证检验

(一)指标的选取和数据来源

衡量股市发展的具体指标需从三个角度选择,即股市规模、股市流动性和股市功能。详细内容有:(1)经济增长:股市主要通过对上市公司的投资和股票持有者的财富等产生影响的方式来影响宏观经济。故本研究进行经济变量的选择时,将固定资产的投资环比增长率和社会消费品的零售增长率两者当作股市影响经济的衡量指标;(2)本研究应用资本化率当作股市规模的指标,将其定为股市市价总值与国内生产总值之比;(3)换手率属于股市流动性的指标,并以此来反映目前股市流动性。本研究的换手率测算为股市总成交额与股市流通市价总值之比;(4)我国股市体现的功能为筹集资金,并未将资源实现优化配置,故在股市发展分析的过程中,需添加股市筹资指标。而融资利用率为股市融资金额与GDP之比,融资比率为股市融资额与股市市价总值之比[1]。

本研究选取2009年一季度到2013年四季度数据为研究对象,每组数据均通过行X-12方法将季节因素剔除,截取长期的波动因素为实证的序列。

(二)实证方法的选择和模型的构建

按照实际测算,本研究选择的7个经济指标,只有社会消费品零售增长率、资本化率、融资利用率属于平稳序列,其余指标均属于一阶的单整序列。故构建LA-VARM模型来分析以上经济指标关系最佳。本研究假设VAR模型中,已知p为最优滞后阶数,则:

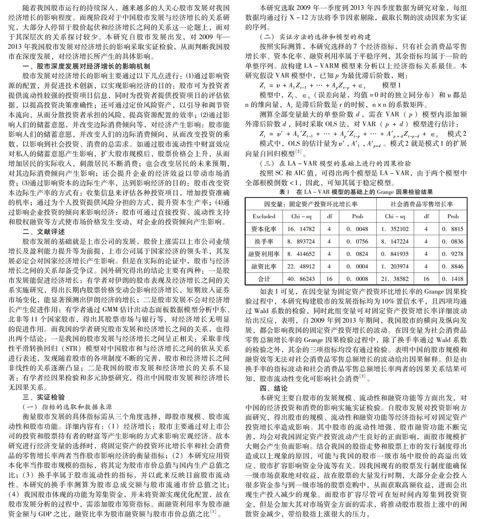

(三)在LA-VAR模型的基础上进行的因果检验

按照SC和AIC值,可得出两个模型是LA-VAR,由于两个模型中全部根模倒数<1,因此,可知其属于稳定模型。

如表1可见,在因变量为固定资产投资环比增长率的Grange因果检验过程中,本研究构建股市的发展指标均为10%置信水平,且四项均通过Wald系数的检验,同时此组变量可对固定资产投资增长率详细波动给出反应,表明,自2009年到2013年期间,我国股市的横向及纵向发展,都会影响我国的固定资产投资增长的波动。在因变量为社会消费品零售总额增长率的Grange因果检验过程中,除了换手率通过Wald系数的检验之外,其余的三项指标均没有通过检验。表明中国的股市规模和融资效等无法对社会消费品零售总额增长的波动给出因果解释。但是由换手率的指标波动和社会消费品零售总额增长率两者的因果关系结果可知,股市流动性变化可影响社会消费[3]。

四、结论

本研究主要自股市的发展规模、流动性和融资功能等方面出发,对中国的经济投资和消费的影响实施实证检验。自股市发展对投资影响方面研究,得出股市的规模、流动性和融资功能等经济指标可对固定资产投资增长率造成影响。其中股市的流动性增强、股市融资功能不断完善,均会对我国固定资产投资波动产生良好的正面影响,而股市规模扩大则会产生负面影响。结合我国的股指走势和股票上市的发行制度得出造成以上现象的原因,可能与我国的股市一级市场中股价的高溢出效应、股市扩容影响资金分流等有关。因我国现有的股票发行制度能确保一级市场获取绝对收益,故在股票的大量发行时期,大部分企业会投入很多资金参与到一级市场的股票竞购中,从而获取高额收益,进而会出现生产投入减少的现象。而股市扩容尽管可在短时间内筹集到投资资金,但是会加大其对市场资金方面的需求,将推动股市股指上涨中的闲散资金减少,带给股指上涨很大的压力,严重时会导致换手率下降、下次筹资萎缩等问题[4]。

自股市发展对我国消费影响方面看,与投资比较,股市发展不会对消费产生太大的影响,四项股市的发展指标中,只有换手率通过Grange因果检验,表明中国股市的规模和融资效应两者均未对社会消费品零售总额增长的波动状况给出因果解释。这就表明尽管我国的股市发展比较迅速,股民的数量庞大,但是现阶段我国的股市财富创造效应不显著,将筹资功能转变为消费推动这一效应也不显著。而增强我国的股市流动性可提升股指,还能促进股市财富效应和融资功能等的实现。因此,想要进一步推动股市对消费的刺激效应,就需要提升股市的换手率,增强其流通性[5]。

综上所述,依据本研究的实证检验,我国股市深度发展对经济增长起到促进作用,表明我国股市逐渐走向成熟。随着我国股市规模的扩大,股票市场的制度不断完善,上市资源持续优化,我国的股票市场会对经济增长做出更大的贡献。(作者单位:海通证券股份有限公司营口辽河大街证券营业部)

参考文献:

[1]李星.中国股市深度发展对经济增长的影响[J].湖南社会科学,2013(1):127-129.

[2]刘恩猛,王宣承,方鹏飞.基于半参数广义可加模型的中国股市影响因素分析[J].统计与决策,2014(5):156.

[3]王春峰,熊春连,房振明,黄晓彬.中国股市流动性深度日内模式——基于马尔科夫调制泊松过程模型[J].天津大学学报(社会科学版),2014(2):141.

[4]任浩冉,周金诚. 金融中介、金融市场与经济增长:以中国为案例[J].北方经济,2013(6):469.

[5]陈建宝,孙林.中国股市与经济增长:基于MS-VECM的研究[J].厦门大学学报(哲学社会科学版),2014(8):26.