新会计制度实施对医院财务状况影响分析

2015-01-29周舒

作者简介:周舒,女,大学学历,研究方向:医院财务管理。

摘要:本文立足于2012年新会计制度在医院全面实施的背景下,通过与旧制度的对比,从资产、结余和净资产三方面阐述了新制度对医院财务状况影响,从而凸显新制度的优越性和存在的问题。

关键词:新会计制度;医院会计核算;财务状况;影响

医院会计制度的改革不仅仅只是一种演变,而是一种适应医疗卫生体制的改革发展,不断弥补自身缺陷的动态过程[1]。新医院会计财务制度修正了旧制度诸多不合理要素,符合了医改的大政方略,它的实施提高了医院会计核算质量,增强了会计信息完整性,对加强医院精细化管理及促进医院健康发展等方面具有重要意义。

由于新旧制度之间的差异,新制度实施必然给医院财务状况造成一定影响。与原制度相比,新制度主要调整了适用范围,完善会计科目体系,计提固定资产折旧和医疗风险基金,规范科教收支,合并医疗药品收支核算,强化成本意识,改进完善财务报告体系等内容[2]。

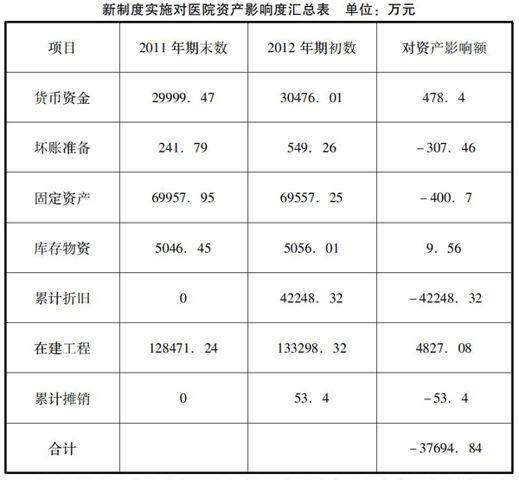

一、新制度实施对医院资产的影响

固定资产计价标准变化,折旧计提方式变更等因素都将引起医院价值的变动,新制度实施使医院年初资产减少了37694.84万元。

1、原制度基建帐实行独立核算,会计报表各自上报;新制度规定基建帐户并入医院财务大帐核算,应收应付实行内部抵消并帐,基建账户合并带来了医院资产的增加。2012年末行政账户货币资金余额为29999.47万元,账户合并后为30476.01万元,增加了478.40万元。

2、原制度按年末应收医疗款—自费病人欠费和应收在院病人医药费科目余额的5%计提坏账准备;新制度按应收医疗款、其他应收款期末余额的4%计提坏账准备。相比原制度2012年年初要多计提坏账准备307.46万元,作为应收账款的备抵账户使医院年初资产相应减少了307.46万元。

3、新制度对固定资产核算办法的相关规定较大区别于原制度,它的变化引起了医院资产价值的大减值。原制度对固定资产损耗价值计提修购基金,用于固定资产的重建与维修,固定资产以原价计价,不反映损耗价值;新会计制度对固定资产计提折旧,且已提足折旧的固定资产不再计提折旧,固定资产反映折余价值。2012年期初应计提折旧固定资产账面价值为6955725万元,按照新制度要求计提折旧4224832万元,固定资产净值为2730893万元,固定資产净值仅占原值的3926%,受此影响医院资产价值减少了4224832万元,仅此一项挤掉了总资产1712%水分。

4、原会计制度规定单位价值在800元及以上(其中:专业设备单位价值在1000元及以上),使用期限在一年以上,并在使用过程中基本保持原有物资形态的资产作为固定资产管理;新制度规定单位价值在1000元及以上(其中:专业设备单位价值在1500元及以上),使用期限在一年以上,并在使用过程中基本保持原有物资形态的资产作为固定资产管理。由于固定资产价值标准提高,原制度中作为固定资产核算的在用实物资产将有一部分要按照新制度要求将其成本一次性摊销到事业基金中。2012年初共转出资产400.7万元,相应医院资产也减少了400.70万元。

5、原制度在建工程账户反映医院支付给基建的拨款数,新会计制度要求在按国家有关规定单独核算基本建设投资的同时,将基建账相关数据并入医院会计大账,医院应当按月根据基建账中相关科目的发生额,在“大账”中按照新制度对基建相关业务进行会计处理。因此,在新旧会计制度转换中“在建工程”账户不仅包括工程投资支出,也涵盖了应收应付的金额,经过调整在建工程的期初余额为133298.32万元,相比年初增加了4827.08万元。

6、新制度对无形资产按年限法计提累计摊销,累计摊销作为无形资产减项使医院年初资产减少53.41万元。

二、新制度实施对医疗结余的影响

1、固定资产使用补偿方式不同对医院结余的影响

1.1新会计制度提高了固定资产计价标准,相对原制度固定资产总值减少,由此医疗支出项下折旧费支出数也在减少。固定资产计价标准的不一致使医院2012年少提折旧费356.79万元,增加结余356.79万元。

1.2新制度规定固定资产在预计使用年限内采用平均年限法计提折旧,且已提足折旧仍继续使用的固定资产不再计提折旧。由于我院各类设备已提足折旧而继续使用的现象非常普遍,设备真实使用期限原大于折旧计提期限,2012年我院计提折旧4100万元,如按旧制度要求应计提折旧8312.65万元,该项规定变化使我院2012年支出减少带来结余增加达到了4212.65万元。

2、旧制度根据在用固定资产原值计提修购基金,规定5000元以上修缮费在专用基金项下修购费中列支;新制度取消修购基金,修缮费全部直接列支。2012年5000元以上修缮费支出684.28万元,从而使结余减少684.28万元。

3、坏账准备计提基数与计提比例变化对结余的影响。2012年如以原制度标准计提坏账准备,计提数应为284.71万元,2012年如以新制度标准计提坏账准备,计提数应为54926万元,多列支26455万元。

4、医疗风险基金计提对结余的影响。新制度规定三甲医院年末应按医疗收入千分之三的比例计提医疗风险基金,专门用于支付医院购买医疗风险保险支出或实际发生的医疗事故赔偿的资金。原制度没有该项规定,医院购买医疗风险保险支出或实际发生的医疗事故赔偿支出直接在其他支出科目列支。2012年我院计提医疗风险基金582.34万元,相比2011年增加支出322.34万元。

5、福利费计提比例变化对结余的影响。原制度规定按职工工资总额的2.5%计提福利基金,新制度为3.5%,2012年计提基数为45416.86万元,因比例变化造成支出差异数为454.17万元。

综上分析,2012年相比2011年因新会计制度实施而使医院结余增加2844.10万元。

三、新制度实施对医院净资产的影响

原制度医院净资产核算包含了事业基金、专用基金、固定基金、未弥补亏损四方面内容;新制度对医院净资产核算内容进行了调整,取消了固定基金科目,将专用基金二级科目核算内容调整为职工福利基金、医疗风险基金,增设了待冲基金、财政补助结转(余)、科教项目结转(余)三个会计科目,核算内容的变化也带来了医院净资产金额的变动,新制度实施使医院净资产减少了43390.18万元。

四、总结

新制度实施能更科学更真实地反映医院的固定资产、总资产、净资产及资产负债率等指标数字,使支出口径更完整、合理,有力地推动了医院财务管理水平的提高,同时新制度也有其不成熟的一面。

1、2012年科研卫生材料支出237.44万元,使百元医疗收入消耗卫生材料数增加了2.36 元。为更好更方便反映医院百元医疗收入消耗卫生材料指标数,建议在医疗支出——商品与服务支出增设科研支出二级明细科目。

2、新制度以年末应收医疗款、其他应收款余额计提坏账准备,但应收医疗款核算内容主要是医保代付款,按期与社保部门结算,而且年末余额近亿元,其发生坏账是特小概率事件,按此计算年末要多列支3000万元,对医院结余影响颇大,建议计提坏账准备应剔除社保结算款,按应收医疗款——自费病人欠费、其他应收款余额计提坏账准备。

3、缩小了管理费用核算科室的科室范围。新制度中归入医疗辅助类的科室在原体系中一般归入后勤类科室,如收费处、维修组、洗衣间、制氧机等。因此该类科室发生的成本将由原来的管理费用中支出改为医疗费用中支出。2012年该类费用共计2500万元左右。

4、减少了管理费用的核算科目。由于新系统中要求在财务报表中填列按功能划分的成本分类。因此诸如水费、电费、物业管理费、电信费等原先账务中计入管理费用的各类全院性费用,必须在填制凭证时就将其分配好并分别计入临床服务成本、医疗技术成本、医疗辅助成本、行政后勤等四大类科室。其中仅行政后勤类科室的该类费用计入管理费用,其他均计入医疗业务成本,2012年仅该项变化就导致管理费用减少2765万元。

5、虽然以较短的年限提早提足折旧符合谨慎性原則,但不根据实际使用情况,以固定的折旧年限进行计提易导致各年间设备折旧支出的不平衡。(作者单位:温州医科大学附属第二医院)

参考文献:

[1]周晓光. 新旧医院会计制度比较研究 [J]企业研究,2011(7):107-108

[2]姜亚兵.试解读新医院会计制度[J]中国卫生事业与管理,2012(4):498-499

[3]姜亚兵.试解读新医院会计制度[J]中国卫生事业与管理,2012(4):498-499

[4]陆红娟。对新旧医院会计制度核算差异的探讨[J]会计师,2011(11):24-25