财务困境上市公司的股价同步性实证研究

2015-01-29刘晓,徐向艺

以我国2009 2013年深市A股非金融类并陷入财务困境的上市公司数据进行了实证检验。研究结果表明:在目前我国证券市场情形下,财务困境对股价同步性具有显著的正向影响;陷入财务困境的上市公司信息披露质量对股价同步性具有显著的负向影响;信息披露质量在财务困境与股价同步性的关系之间起部分中介作用;行业竞争属性在财务困境与股价同步性的关系中起着调节作用,即相较于高度竞争行业,处于低度竞争行业中,财务困境对股价同步性的正向作用更强。

股价同步性;财务困境;信息披露质量;行业竞争属性

一、引言

股价同步性是近年来研究证券市场股价信息含量的热点话题,这一概念最早由Morck、Yeung和Yu(2000)提出①Morck,R.,Yeung,B.,and Yu,W.,“The information content of stock markets:why do emerging markets have synchronous stock price movements?”.Journal of financial economics,2000,58(1),pp.215 260.,它是将Roll于1988年提出的R2正式得以定义②Roll,R.,“R2”.Journal of Finance,1988,43(3),pp.541 566.(Roll研究指出拟合优度指标R2度量了股价波动中被市场和行业层面信息所解释的部分),衡量了公司股价变动与市场平均波动的关联程度。深入探究股价同步性的影响因素,能够为资本市场定价、投资者保护等方面提供经验证据。

以往的研究主要是采用上市公司的大样本探究了会计信息质量、信息透明度、信息披露质量等方面对股价同步性的影响③④⑤王亚平、刘慧龙、吴联生:《信息透明度、机构投资者与股价同步性》,《金融研究》2009年第12期。。但是,鲜有研究从财务困境上市公司这一类特殊样本的角度研究股价同步性与其他因素之间的关系。财务困境公司与正常公司相比,存在着非常明显的不同之处,主要表现在治理的弱化和无效率等方面⑥陈新桂:《财务困境上市公司治理失败的实证研究》,《财经科学》2007年第4期。。因此,财务困境上市公司的股价同步性是何种情形,它的作用机理又是如何产生的,成为了本文研究的重点。此外,竞争作为一种重要的外部治理,能够很好地解释以往研究所发现的股价同步性存在显著差异的现象⑦肖浩、夏新平:《产品市场竞争、董事会治理与股价同步性——基于中国制造业上市公司的实证研究》,《贵州财经学院学报》2011年第1期。,因此,行业竞争属性如何对财务困境与股价同步性之间关系产生影响也成为本研究的关注点。

基于此,本文实证研究财务困境对股价同步性的影响作用,并探究行业竞争属性对于财务困境与股价同步性关系的影响作用,继而利用我国2009 2013年深市A股非金融类并陷入财务困境的上市公司数据进行实证检验,以期为财务困境上市公司股价同步性的研究及信息披露管理等方面提供经验证据。

二、理论分析与研究假设

(一)财务困境对股价同步性的影响

陷入财务困境的上市公司作为特殊的企业群体,对于这一类上市公司股价同步性问题的研究,本研究认为不适合简单地用私有信息理论来解释,即大量的私有信息交易会导致股价同步性降低①②许年行、洪涛、徐信忠、吴世农:《信息传递模式、投资者心理偏差与股价“同涨同跌”现象》,《经济研究》2011年第4期。。财务困境已成为上市公司不惜铤而走险进行财务报告舞弊的一大诱因,交易所对风险警示、暂停、恢复、终止和重新上市给予了明确的规定,迫于制度的压力,某些上市公司为了避免处罚,在实际经营扭亏无望的情况下,借助于财务报告舞弊逃避被暂停上市或终止上市的风险③房琳琳:《财务困境上市公司财务报告舞弊预警模型研究》,《经济与管理研究》2013年第10期。。由此可见,内部信息拥有者所掌握的这一部分私有信息,首要目的是为了防止股价大跌而受到管制与处罚,而不是引起股价震荡④Dechow,P.M.,Sloan R.G.,Sweeney,A.P.,“Causes and consequences of earnings manipulation:An analysis of firms subject to enforcement actions by the sec”.Contemporary Accounting Research,1996,13(1),pp.1 36.。

Morck(2000)⑤Morck,R.,Yeung,B.,and Yu,W.,“The information content of stock markets:why do emerging markets have synchronous stock price movements?”.Journal of Financial Economics,2000,58(1),pp.215 260.、Jin and Myers(2006)⑥Jin,L.,and Myers,S.C.,“R2 around the world:New theory and new tests”.Journal of Financial Economics,2006,79(2),pp.257 292.等研究认为,证券信息可以分为市场层面的信息(对所有上市公司都产生影响的信息:金融法规、宏观经济政策变化等)和公司层面的信息(与公司基本价值紧密联系的信息:股利分红、公司重组并购等),市场层面的信息造成个股股价跟随整个市场股价的变化而变化,公司层面的信息造成个股股价呈现个性化,使得个股的股价变动区别于整个股市的变动。Lori(2003)⑦Lori,Holder-Webb,“Strategic use of disclosure policy in distressed firms”.Working Paper,University of Wisconsin-Madison,2003.、张为国、王霞(2004)⑧张为国、王霞:《中国上市公司会计差错的动因分析》,《会计研究》2004年第4期。、万新荣(2007)⑨万欣荣、郑新、何朝丹:《上市公司信息披露违规行为的动因研究》,《广东社会科学》2007年第1期。等研究发现,陷入财务困境的公司经营情况越差,越有可能出于自身利益的考虑倾向于隐瞒一些重大信息。因此,随着上市公司的财务困境情况越严重,其所隐藏的公司层面信息会越多,个股股价所反映的信息将会仅限于市场层面的信息,则个股股价的变动与整个市场的股价变动越趋于一致。鉴于此,本文提出如下假设:

H1:财务困境对股价同步性具有显著的正向影响。

(二)财务困境上市公司的信息披露质量对股价同步性的影响

Roll(1998)�JS Roll,R.,“R2”.Journal of Finance,1988,43(3),pp.541 566. Durnev,A.,Morck,R.,Yeung,B.,and Zarowin,P.,“Does greater firm-specific return variation mean more or less informed stock pricing?”.Journal of Accounting Research,2003,41(5),pp.797 836.JS研究认为股价中的公司特质信息的提高可能会降低模型的解释力,股价的非同步性是公司特质信息的反映,股价同步性与股价信息含量具有负相关关系;Durnev等(2003)�JT对股价同步性、股票回报对公司将来基本面的预测能力的影响进行了研究,股票回报对公司未来基本面的预测能力随着股票同步性的降低而增强,这表明股价同步性与股价信息含量呈现负相关的关系;Jin和Myers(2006)①Jin,L.,and Myers,S.C.,“R2 around the world:New theory and new tests”.Journal of Financial Economics,2006,79(2),pp.257 292.通过构建理论模型发现只有在上市公司透明度降低到一定程度时,上市公司内部人员才会有通过内部消息谋取私利的机会,从而增加了内部人承担公司特有风险的机会并且减少了外部投资者吸收的公司的特有风险,最终降低了股票特质信息含量,增强了股票波动的同步性。综上,本文提出如下假设:

H2:财务困境上市公司的信息披露质量对股价同步性具有显著的负向影响。

(三)信息披露质量的中介作用

Lang和Lundholm(1993)②Lang,Mark,and Russell Lundholm,“Cross-sectional determinants of analyst ratings of corporate disclosures.”.Journal of Accounting Research,1993,31(2),pp.246 271.研究发现,相对于财务状况良好的上市公司,陷入财务困境的上市公司管理层更可能为了掩饰可能的暂时性财务困境而做出财务舞弊的行为。陆建桥(2002)③陆建桥:《中国亏损上市公司盈余管理研究》,《会计研究》1999年第9期。研究表明,在亏损年度中亏损的公司会人为地调减收益盈余。Miller(2002)④Miller,G.S.,“Earnings performance and discretionary disclosure”.Journal of Accounting Research,2002,40(1),pp.173 204.通过实证分析得出:相对于一般的公司,上市公司在遇到财务困境时,更有可能掩饰公司不佳的财务状况,或者借助于某种特殊的信息披露策略从而营造一个看起来公司经营状况良好的假相。Lori(2003)⑤Lori,Holder-Webb.“Strategic use of disclosure policy in distressed firms”.Working Paper,University of Wisconsin-Madison,2003.研究表明处于财务困境中的上市公司,在财务困难的初期,通常会提高披露的数量,这是由于财务危机在很大程度上对造成公司债的技术性违约,与此同时,注册会计师还可能会发布怀疑公司持续经营能力的审计报告,从而增加市场对公司的不确定性,提高资金成本。陷入财务危机的公司会更倾向于披露更多的信息,从而减小市场对上市公司的不确定性。当然并不是所有的处于财务危机的上市公司都会不断提高信息披露数量,研究表明只有当公司的财务情况恢复到正常的财务状况时,上市公司为了向市场传达公司已经恢复到了正常的经营状况,才会不断地提高信息披露的数量。张为国、王霞(2004)⑥张为国、王霞:《中国上市公司会计差错的动因分析》,《会计研究》2004年第4期。对上市公司的信息披露质量进行了研究,随着公司资产负债率的提高,经理层会从安全的角度加强盈余管理,从而达到降低信息披露质量的目的。王斌、梁欣欣(2008)⑦王斌、梁欣欣:《公司治理、财务状况与信息披露质量——来自深交所的经验证据》,《会计研究》2008年第3期。指出:上市公司粉饰合并报表、进行盈余管理的动机会随着资产负债率的提高而增强,导致信息披露质量的降低。吴国萍、马施(2010)⑧吴国萍、马施:《上市公司财务压力与信息披露违规实证研究》,《财经理论与实践》2010年第3期。研究指出:高偿债压力、ST类、亏损公司与正常公司相比,进行信息披露违规的可能性会更高。向锐、章成蓉(2011)⑨向锐、章成蓉:《公司财务特征与会计信息风险——来自中国上市公司的经验证据》,《山西财经大学学报》2011年第7期。研究指出:信息披露质量与公司业绩预期和经营状况正相关。在此基础上,本文提出,财务困境对信息披露质量具有显著的负向影响。

结合H2的分析结论,本文认为,财务困境对股价同步性的影响是通过影响信息披露质量来实现的,并提出如下假设:

H3:信息披露质量在财务困境与股价同步性之间起中介作用。

(四)行业竞争属性的调节作用

已有研究表明,行业竞争程度的变化成为一些变量与股价变动关系的重要调节因素�JS张博:《所有权结构、产品市场竞争与股价信息含量》,《金融理论与实践》2011年第5期。JS。随着公司治理机制研究的深入,越来越多的学者认为竞争是公司治理机制的重要组成部分,并将产品市场竞争作为一种重要的外部治理①肖浩、夏新平:《产品市场竞争、董事会治理与股价同步性——基于中国制造业上市公司的实证研究》,《贵州财经学院学报》2011年第1期。。Darrough和Stoughton(1990)②Darrough M N,Stoughton N M.,“Financial disclosure policy in an entry game”.Journal of Accounting and Economics,1990,12(1),pp.219 243.认为:在竞争行业中,先进入者会为了阻止新进入者而披露更多信息。相似地,Newman和Sansing(1993)③Newman P,Sansing R.,“Disclosure policies with multiple users”.Journal of Accounting Research,1993,31(1),pp.92 112.研究指出:随着专有成本(用竞争作为替代变量)的提高,企业自愿公开披露的意愿随之加强。Harris(1998)④Harris,M S.“The association between competition and managers’business segment reporting decisions”.Journal of Accounting Research,1998,36(1),pp.111 128.认为,企业不太可能将处于竞争程度较低行业中的经营业务作为行业分部进行披露,以此隐藏企业在竞争程度较低行业中的超常收益。Botosan和Stanford(2005)⑤Botosan,C.A.,Stanford,M.,“Managers’motives to withhold segment disclosures and the effect of SFAS No.131 on analysts’information environment.”.The Accounting Review,2005,80(3),pp.751 772.认为,由于非竞争性行业盈利空间较大,竞争对手可能会利用信息披露的重要信息来掠夺上市公司的利润,鉴于此,上市公司会减少信息披露。Birt等(2006)⑥Birt J.L.,Bilson C.M.,Smith T.,Whaley R.E.,“Ownership,competition,and financial disclosure”.Australian Journal of Management,2006,31(2),pp.235 263.得出自愿披露与行业竞争程度显著正相关。王雄元和刘焱(2008)⑦王雄元、刘焱:《产品市场竞争与信息披露质量的实证研究》,《经济科学》2008年第1期。指出:在竞争程度越高的行业中,为了降低信息不对称,公司争相披露,整个行业的披露水平较高;而在竞争较低的垄断性行业中,公司迫于投资者压力而进行披露的可能性较小。综上,可以推断出:对于财务困境上市公司而言,相较于高度竞争的行业,所处低度竞争行业的内部信息拥有者越易于掩藏公司特质信息,因而越容易形成较高的股价同步性。由此可知,行业竞争因素会影响财务困境对于股价同步性的强度,这种因素可归结为行业竞争程度的高低。因此,本文提出如下假设:

综上所述,一次性根管充填技术治疗慢性牙髓炎和慢性根尖周炎的临床疗效与传统多次法根管充填术的应用效果相当,但具有疗程短的临床特点。

H4:行业竞争属性在财务困境与股价同步性的关系中存在调节作用,具体表现为:相较于高度竞争行业,处于低度竞争行业中,财务困境对股价同步性的正向作用越强。

三、研究设计

(一)样本选择与数据来源

本文以2009年 2013年深圳证券交易所主板、中小企业板、创业板的非金融类上市公司作为研究样本,剔除非陷入财务困境的样本,剔除既不属于高度竞争行业又不属于低度竞争行业的样本,剔除个股周收益率数据不足30个观测值的样本,并剔除同时发行B股或H股、被停止上市以及数据不完全的样本。经上述处理之后,本文总共获得439个观测样本。本文所使用公司财务数据、个股及市场收益率数据来自于国泰安数据库,上市公司Z值来自于Wind数据库。

(二)变量定义与计算方式

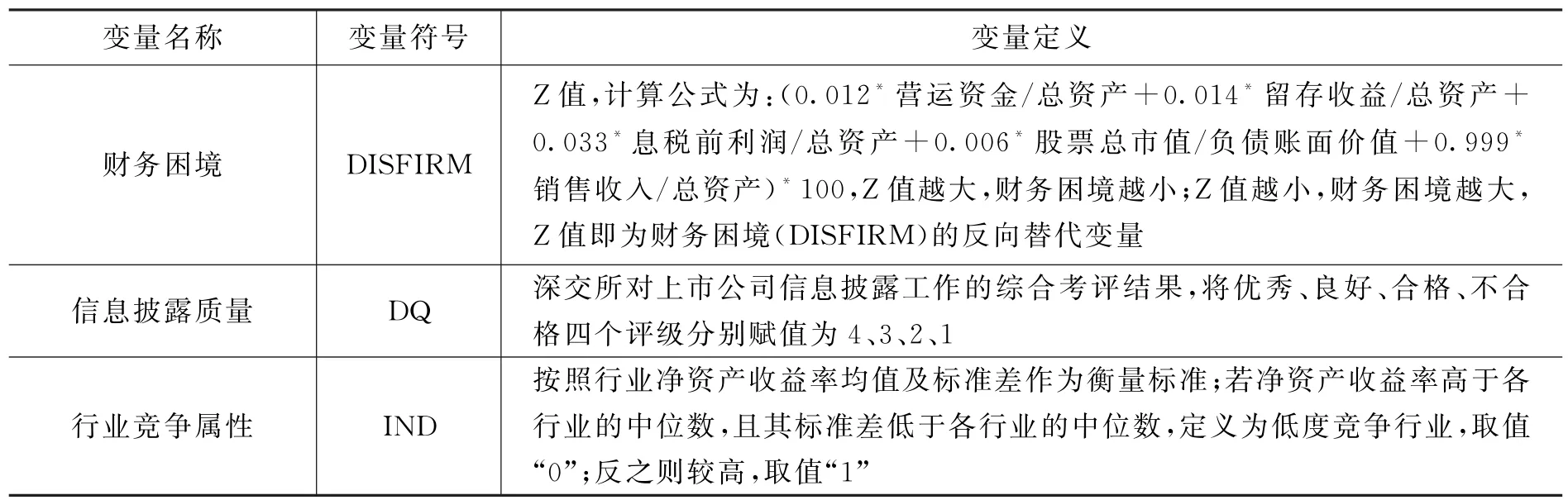

财务困境。本研究用Z值⑧纽约大学斯特恩商学院教授Edward Altman在1968年就对美国破产和非破产生产企业进行观察,采用了22个财务比率经过数理统计筛选建立了著名的5变量Z-score模型。Z-score模型是以多变量的统计方法为基础,以破产企业为样本,通过大量的实验,对企业的运行状况、破产与否进行分析、判别的系统。Z-score模型在美国、澳大利亚、巴西、加拿大、英国、法国、德国、爱尔兰、日本和荷兰得到了广泛的应用。对企业财务困境变量加以衡量。其计算公式为:(0.012*营运资金/总资产+0.014*留存收益/总资产+0.033*息税前利润/总资产+0.006*股票总市值/负债账面价值+0.999*销售收入/总资产)*100。根据Altman(1968)模型,美国企业的Z值的临界值为1.8,但Z值的判断标准在各国间存在一定程度的差异。本研究数据直接取自Wind数据库,该数据库对Z值的详细解释为:通过Z值来分析预测企业财务失败或破产的可能性,Z值越低,企业越有可能发生破产,一般来说,当Z值大于2.675时,则表明企业财务状况良好,发生破产的可能性小;当Z值小于1.81时,则表明企业潜伏着破产危机;当Z值介于1.81和2.675之间,被称之为“灰色地带”,说明企业的财务状况极为不稳定。因而,我们选择Z值小于或者等于2.675的企业作为本研究样本。

信息披露质量。本研究借鉴曾颖和陆正飞(2006)、高雷和宋顺林(2007)、王斌和梁欣欣(2008)、伊志宏等(2010)、罗进辉(2014)等大量研究,以深交所上市公司“诚信档案”中的“信息披露考评”结果来衡量信息披露质量的高低。根据《上市公司信息披露工作考核办法(2001)》,深交所每年会从及时性、准确性、完整性和合法性等四个方面出发对其所属上市公司的每次信息披露行为进行评价,并同时参考上市公司当年受到的奖惩状况以及公司董秘与深交所的工作配合情况,从而形成包括优秀、良好、合格和不合格四个评级在内的综合考评结果。因此,本文也采用这一考评结果来衡量深交所所属上市公司的信息披露总体质量,并将优秀、良好、合格、不合格四个等级分别赋值为4、3、2、1。

行业竞争属性。本研究借鉴钟田丽和范宇(2004)①钟田丽、范宇:《上市公司产品市场竞争程度与财务杠杆的选择》,《会计研究》2004年第6期。、刘凤委、孙铮和李增泉(2007)②刘凤委、孙铮、李增泉:《政府干预、行业竞争与薪酬契约——来自国有上市公司的经验证据》,《管理世界》2007年第9期。等大量研究,运用产业经济理论中以业绩水平的高低及其离散程度作为区分行业竞争程度的标准。如果净资产收益率均值较高及标准差较低,说明行业市场竞争程度较低;反之则较高。此外,为了更加准确观测行业竞争属性的影响作用,本文特将制造业按照《证监会行业分类》细分至二级子行业,故本研究共获得采掘业、房地产业、农林牧渔业、建筑业等21个行业。

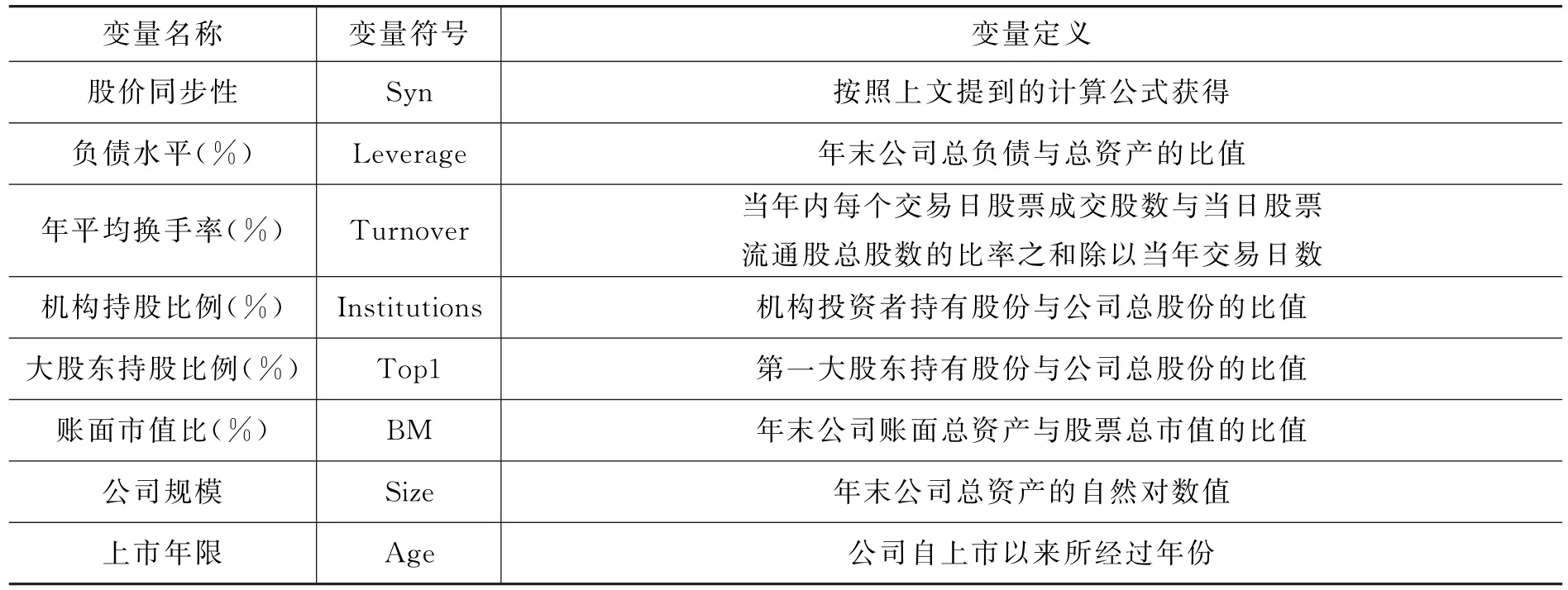

股价同步性。本研究借鉴Roll(1988)、DMYZ(2003)的衡量方法,应用模型(1)估计个股的R2,并用模型(2)对R2进行对数化处理,所得的Syn即为股价同步性的衡量指标。

其中Rit代表上市公司i在第t周个股收益率,R mt代表第t周市场收益率,R nt代表第t周行业收益率;R2的经济含义是个别公司股票价格的变动能够被市场波动所解释的部分。因此较大的R2表明公司股票价格中包含了较少的公司层面信息,其同步性也较大。由于R2的取值介于[0,1]之间,用公式(2)对其取对数,使之符合OLS回归的正态性分布要求,从而得到本文使用的股价同步性指标Syn。

控制变量。为了控制其他因素的影响,根据以往的研究,本研究的控制变量包括负债水平、年平均换手率、机构持股比例、大股东持股比例、账面市值比、公司规模、上市年限。

所有变量的符号和定义具体如表1所示。

表1 变量符号和定义表

续表1

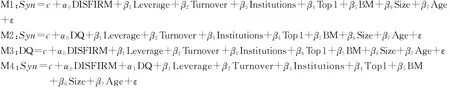

(三)计量模型

四、统计检验结果

(一)描述性统计分析

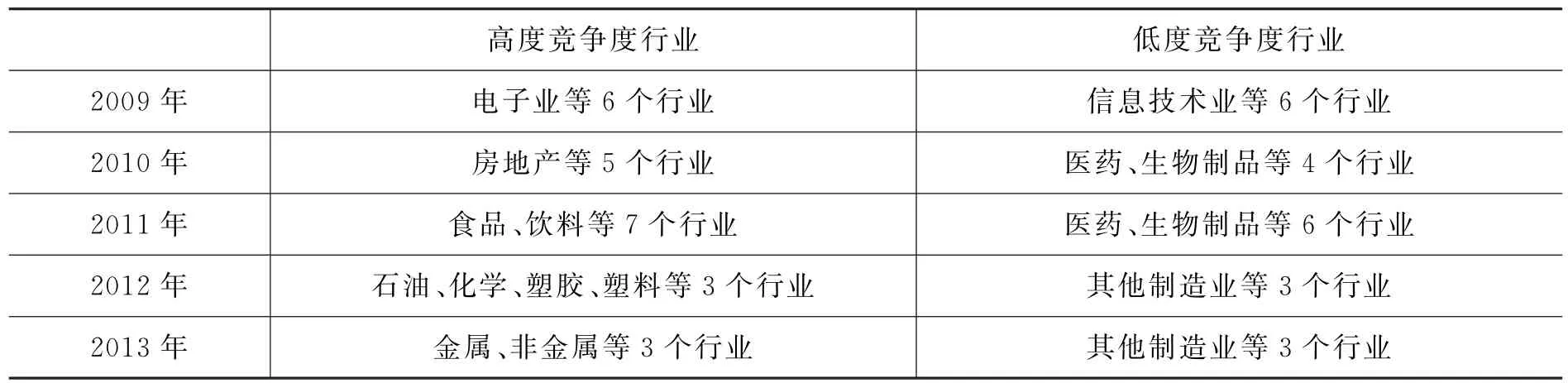

表2报告了以净资产收益率的高低及其离散程度划分行业竞争程度的情况,这一结果与我国行业发展在特定时期的现状是相一致的。

表2 行业竞争属性分类表(IND)

表3报告了样本公司相关变量的描述性统计结果,其中,高度竞争度行业的样本共281个,低度竞争度行业的样本158个。两组样本中的财务困境(DISFIRM)均值分别为1.7020、1.7327,均值都小于1.81,表明这些企业普遍潜伏着破产危机。两组样本中的信息披露质量(DQ)均值分别为3.0000、3.0759,说明该类上市公司信息披露质量仍存在改善的空间。两组样本中股价同步性(Syn)最大值分别为1.5287、1.6040,最小值分别为 2.2093、1.9201,说明不同公司之间股价同步性差异较大,其内在原因有待进一步分析。财务困境、行业竞争程度等如何影响股价同步性的高低将通过回归分析进行探究。

表3 描述性统计分析表

(二)回归分析

按照上文所设计的模型,运用Stata10.0分别进行数据回归,具体分析结果如表4。

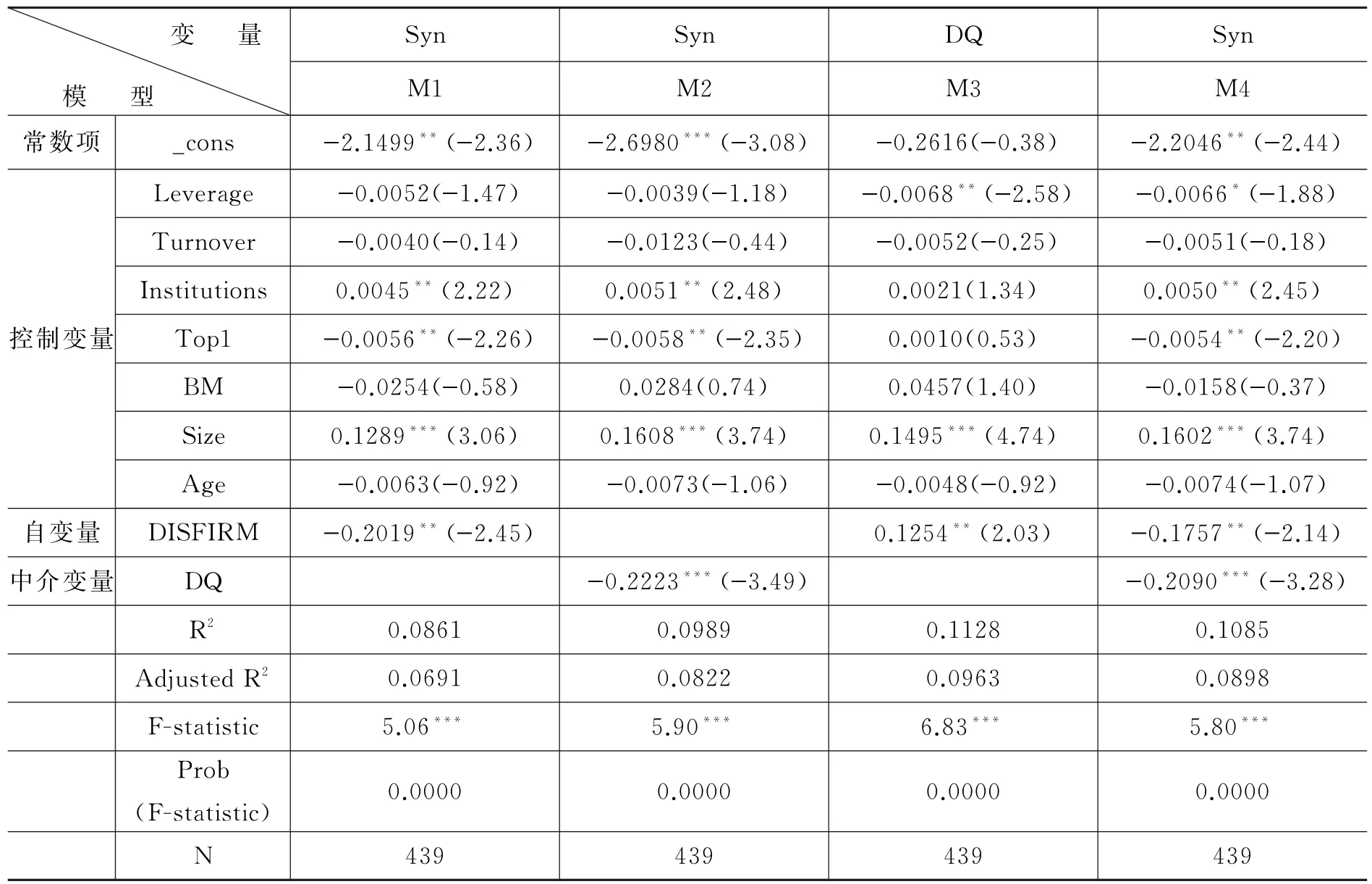

表4 回归分析结果

由表4可知,模型M1中财务困境的反向替代变量(Z值)与股价同步性的系数为负,且在5%的水平上显著,表明财务困境越大,股价同步性越高。假设H1得到支持。模型2中信息披露质量与股价同步性的系数为负,且在1%的水平上显著,表明陷入财务困境上市公司的信息披露质量越高,股价同步性越低。假设H2得到支持。模型M3中财务困境的反向替代变量(Z值)与信息披露质量的系数为正,且在5%的水平上显著,表明财务困境越大,信息披露质量越低。对于模型M4,根据中介效应的检验标准,将自变量与中介变量同时加入回归方程后,若自变量与因变量之间的系数不再显著,则说明存在完全中介效应;若自变量与因变量之间的系数仍然显著但数值下降,则说明存在部分中介效应。从表中可以看出,与模型M1相比,加入中介变量信息披露质量后,自变量财务困境与因变量股价同步性之间的回归系数降低。这说明,信息披露质量在财务困境与股价同步性之间发挥了部分中介作用,假设H3得到部分支持。

(三)行业竞争属性的调节效应

根据现有理论研究①②温忠麟、侯杰泰、张雷:《调节效应与中介效应的比较和应用》,《心理学报》2005年第2期。,如果自变量是连续型变量,调节变量是类别型变量,则在验证调节效应时应采取分组回归的方法。由于本文的自变量财务困境是连续变量,而调节变量行业竞争属性则是类别变量,因而采用分组回归方法,分别对高度竞争行业与低度竞争行业两组样本进行回归分析,检验每一组样本中财务困境对股价同步性的关系效应。本文在对各组样本进行回归分析时采用层级回归的方法,第一步进入回归方程的为控制变量(负债水平、年平均换手率、机构持股比例、大股东持股比例、账面市值比、公司规模、上市年限),第二步为自变量(财务困境)的主效应。表5列示了高度竞争行业与低度竞争行业中两组样本回归分析的主要结果。

表5 行业竞争属性的调节效应

注:对于模型 M1、M2、M3,***、**、*分别表示在1%、5%、10% 的水平下显著,括号内为Z值。

由表5可知,在高度竞争行业组中,将财务困境变量加入回归方程后,模型对股价同步性的方差的解释能力增加了1.07%;在低度竞争行业组中,将财务困境变量加入回归方程后,模型对股价同步性的方差的解释能力增加了2.21%。在这两组企业中,财务困境的反向替代变量(Z值)与股价同步性的标准化回归系数分别为:0.1771(P<0.1)、0.3012(P<0.05),低度竞争行业财务困境的方差解释能力(23.16%)大于高度竞争行业组(3.95%),而且在这两类分组回归模型中,从模型1到模型2的R2、ΔR2、F值大多显著增加,表明该模型的效果比较理想,财务困境对股价同步性的解释能力具有不同的调节效应,上述结果验证了假设4。

五、研究结论与政策建议

股价同步性是上市公司信息披露研究领域的一个重要课题,学者们从不同方面研究了股价同步性的利弊影响,获得了一些有意义的研究成果,但鲜有以财务困境上市公司为样本的研究成果。本文从财务困境上市公司这一类特殊样本的角度研究股价同步性,利用我国2009 2013年深市A股非金融类并陷入财务困境的上市公司数据进行实证检验,深入分析了财务困境对股价同步性的影响及内在影响机制和外界情境因素,丰富了股价同步性的研究视角,以期为信息披露质量管理提供指导。本文的主要结论和政策建议如下:

第一,在目前我国证券市场情形下,财务困境对股价同步性具有显著的正向影响。财务困境上市公司经营情况越差,越有可能出于自身利益的考虑倾向于隐瞒公司层面的重大信息,因而股价同步性就越高。所以,监管层对于股价同步性较高的财务困境上市公司应给予特别关注,防止其出现重大遗漏等信息披露违规情形。

第二,信息披露质量在财务困境与股价同步性之间起部分中介作用,即财务困境对股价同步性的影响是通过影响信息披露质量来实现的,实证研究表明:财务困境上市公司的信息披露质量对股价同步性具有显著的负向影响。所以,加强信息披露监管以及提高该类上市公司的信息披露质量,可以有效降低股价同步性程度。

第三,行业竞争属性在财务困境与股价同步性的关系中存在调节作用,具体表现为:相较于高度竞争行业,处于低度竞争行业中,财务困境对股价同步性的正向作用越强。因此,针对财务困境上市公司这一类特殊群体,出于公平原则又兼顾效率原则的考虑,本研究建议可以根据行业竞争属性分类尝试进行差异化监管,重点关注处于低度竞争行业的财务困境上市公司信息披露质量情况,可制定出更高标准的信息披露规则以提升该类公司的信息披露水平。

财务困境上市公司的股价同步性实证研究

刘 晓 徐向艺

An Empirical Research on Stock Price Synchronicity of Listed Company in Financial Distress

LIU Xiao XU Xiang-yi

(School of Management,Shandong University,Jinan 250100,P.R.China)

This paper conducts an empirical study using the data of the companies listed in Shenzhen Stock Exchange A-share market that are non-financial firms and are in financial distress from 2009 to 2013.The study has four main research findings.First,financial distress has significantly positive effect on stock price synchronicity.Second,the information disclosure quality of the companies with financial distress has significantly negative effect on stock price synchronicity.Third,the information disclosure quality partially mediates the relationship between financial distress and stock price synchronicity.Finally,the industry competition moderates the relationship between financial distress and stock price synchronicity.Especially,the positive effect of financial distress on stock price synchronicity is stronger when the company is in low competitive industry rather than in high competitive industry.

stock price synchronicity;financial distress;information disclosure quality;industry competition

[责任编辑:张爱琴]

2015- 05- 16

刘晓,山东大学管理学院博士研究生(济南250100);徐向艺,山东大学管理学院教授,博士生导师(济南250100)。