中国各省份个税潜力估算及影响因素分析

——综合累进个税改革的经验证据

2015-01-26王少国

李 伟,王少国

一、文献综述和问题提出

逐步建立综合与分类相结合的个人所得税制,是我国个税改革的方向。自本世纪初以来,国家层面在分类累进征收模式下已经连续三次提高个税免征额和简化税率结构。围绕我国个税改革前沿问题,近年来涌现了丰富的研究成果。一是对改革成效的分析,如许志伟等定量分析了2011年个税改革的福利效应,并认为经济总福利在改革后有所提高[1]。岳希明等认为个税的累进性弱化了间接税整体上的累退性,对扭转间接税逆向调节收入分配具有积极意义[2]。蔡秀云等也认为尽管收入规模和平均税率仍然偏低,但是当前个税也发挥了一定的收入再分配效应[3]。二是分类征收局限性的分析。徐建炜等认为本世纪三次免征额提高和2011年税率层级调整只是提升了个税累进性,但是降低了平均有效税率并恶化了个税的收入分配效应[4]。金双华认为高收入阶层财产性收入比重的持续上升和财产类税收微弱的累进性导致目前个税调节收入分配力度偏弱[5]。刘扬等在对中美两国税制结构和征收模式进行比较基础上,认为我国分类征收模式下不同来源的相同收入税负不同,导致工薪收入者成为主要税负者;而且个税的非主体税地位严重制约其再分配功能发挥[6]。陈敏等认为以工薪所得为主的个税分类征收模式下,个税免征额的上升所引发的居民行为效应加剧了工资收入不平等[7]。三是综合征收个税的研究探索。石子印基于分类累进征收个税局限性和综合单一税制制定再分配效应进行了模拟,并认为实施单一税同样可以实现累进税制下的再分配效应优化[8]。古成在综合分析国内外个税体制和我国国情现实约束的基础上,认为在当前推动个税分类累进课征向综合累进课征转变是当前我国优化个税调节收入分配效果的理想选择[9]。李炜光等基于国际实践比较结果,提出了我国以家庭为单位征收个人所得税的制度设计[10]。比较当前较新的国内研究文献,我国当前分类累进征收模式下的个税体制实践效果积累了丰富的研究成果,但是针对如果实施综合累进新模式对个税实践的可能影响开展实证分析的研究成果相对较少,如果采取当前呼声较高的按家庭人均总收入综合累进征收新模式,相比当前个税规模,我国整体和各省份的个税潜力有多大?其影响因素有哪些?尽管短期内实行该模式难度较大,但是类似研究可以对我国个税改革提供新的经验证据。本文运用拟合居民收入分布函数法,以2011年施行的工薪所得新税制和按家庭人均总收入征收为前提,对我国整体和各省份在综合累进新模式下的个税潜力进行了初步分析,并提出了推进综合征收个税体制改革的相关建议。

二、估算方法和数据整理

目前测算个税潜力或流失率的常用方法主要有税基税率法、税收CGE模型法、回归法、税目分解法、分布函数估计法等等,其中分布函数估计法在近年来的国内研究中较为常见。本部分对我们沿用分布函数所采用的估算公式和相关数据进行介绍。

(一)个税潜力估算方法

研究表明,居民收入可以用对数正态分布函数来描述,结合个税税率累进层级估算理论纳税额,并与实际纳税额进行比较,可以得出相应的税收流失率,流失率越大,个税潜力越大。如刘黎明等[11]、张辉等[12]就是以该方法对相应年份的个税潜力和税收流失率进行估算和分析,不过由于后者测算的城乡整体基尼系数偏高(0.6227),倒推的居民收入分布函数方差参数失真,使得两者研究结论存在明显差异。

当居民收入X服从均值为μ、σ标准差为对数正态分布时,设f(χ)为居民收入的密度函数,则 f(χ)。那么根据2011年居民个税新税率累进层级,可以得到拟合收入分布方法估算居民个体人均理论纳税额的积分公式:

其中Ti和ti分别为应税收入档级上下限和适用的累进税率,y为扣除“三险一金”社会保障缴纳之后的应税收入,y=(1-ε)χ,ε为三险一金上缴比例。通过Matlab软件可以很容易计算出结果,需要注意的是为与个税征收方式相对应要对年收入进行月收入的换算。如果公式中的X为工资性收入,则该式估算的是工薪所得理论纳税额,如果X为居民总收入,则该式估算的是总收入的理论纳税额。我国居民年总收入按统计口径分为工资性收入、经营净收入(农村居民为家庭经营收入)、财产性收入和转移性收入,而按照我国个税税制规定,主要针对前三种收入进行分类征税,比如对绝大部分工薪阶层征收工薪所得税,对个体工商户征收个人经营所得税,而对各种财产类收入征收方式更加多样,大体上仍处于实践探索阶段,对居民间转移性收入(比如遗产)征收所得税相关政策尚未出台。我们将上述所有类型收入即居民总收入作为个税征收范围,为了降低估算难度,利用上述公式和统一的个人工薪所得累进税率层级对全国和各省份城镇居民的个税潜力进行分析。

(二)数据来源和整理

本文数据均来自2013年《中国统计年鉴》、《中国住户调查年鉴》、《中国税务年鉴》和各省份的统计年鉴,其中部分数据按以下方法做了调整。

1.居民分组收入数据。王小鲁基于课题组第三次城镇居民收入调查,认为居民实际收入要比统计年鉴公布的住户调查数据根据分组不同存在1.2-3.2倍的差距,并将多出部分视为居民群体的隐性收入[13]。借鉴其分析结论,我们将五等分组中的中高收入户和高收入户收入数据分别调整为原值的1.5和2倍,将七等分组中的中等偏上户、高收入户和最高收入户收入数据按1.2、1.5和2倍调整,而其他收入组的数据未做调整,调整后的数据主要用于估算居民对数正态收入分布函数参数μ和σ。

2.税前收入扣除比例。伴随我国社会保障体系逐步健全和覆盖面扩大,当前各地城镇就业人员共建共享养老、医疗、失业、工伤和生育保险、住房公积金等保险和基金,即俗称的“五险一金”。其中前三项保险和住房公积金,即“三险一金”为居民部分缴纳,后两项保险由就业单位代付。我们将统计年鉴中各地区前三项保险基金收入之和占GDP收入法核算中劳动者报酬的比重作为三险缴纳比例,再与各省份住房公积金管理中心信息公开的公积金个人缴纳比例加总,得到各地“三险一金”缴纳比例。

3.缺失数据的补充。山东、湖南和云南三省统计年鉴缺乏城镇居民各分组的住户调查人口和收入数据,我们选择与全省平均家庭人口数、人均总收入最接近的该省地级市的年鉴数据作为代表,其中,济宁市代表山东省、衡阳市代表湖南省、大理州代表云南省。另外,江苏、西藏和甘肃的统计年鉴缺乏的分组人口数据,应以临近周边省份数据的平均值进行代替。

4.其它数据的计算。为了比较分析各地区个税潜力影响因素进行比较分析,文中还运用或估算了其他部分数据。基尼系数沿用了的不等分组公式来测算[14],,G为基尼系数,Wi为分组收入比重,,为累计收入比重。高收入者比重沿用了李伟等的研究结论[15]。工薪收入比重=工资性收入/人均年收入。私营和个体从业人员比重=1-(城镇单位从业人员数/城镇就业人员数)。家庭无收入人口比例=家庭无收入人口/家庭人口。除西藏个税全额自留外,其它省份个税留成比例为40%,即各省份个税征收总额=各省份年鉴个税额/0.4。

三、全国及各省份个税潜力及其影响因素分析

按照前文介绍的估算方法,我们以综合累进模式下我国及各省份的城镇居民个税潜力代表全国城乡整体个税潜力进行分析。其原因,一是根据2013年《中国住户调查年鉴》中的数据,2012年我国农村居民人均缴纳各项税费仅10元,不及城镇居民人均缴纳个税的1/16;二是农村居民住户调查的总收入中包含了部分实物收入,而且获得灰色收入的可能性远小于城镇居民;三是农民工的工资性收入大都维持在最低工资水平,明显低于当前个税起征点。

(一)全国及各省份个税潜力的分析

1.测算实例。按家庭人均总收入以累进税制征收个税,可以分为两种极端情形,一种是将收入平均后的家庭所有成员纳入征收对象,一种是将家庭总收入按就业成员平均后只对就业人员征税,逻辑上推导,前一情形因收入摊薄会降低税负,后一情形因就业人员收入可能被增大会扩大税负。对于只有个别成员就业而其余成员无收入的家庭,在这两个极端情形下个税负担不会比现状大,对于父辈有较多转移性收入或遗产的家庭,在这两个极端情形下个税负担不会比现状小。对于大部分城镇家庭而言,真实情况应该介于这两者之间,通过测算这两种情形下的理论纳税额平均值并与实际纳税额平均值进行比较,可得居民收入个税潜力,下面以全国数据为例说明测算过程。

对全国2012年城镇居民七等分组中的中等偏上、高收入和最高收入组平均收入数据按1.2、1.5和2.0倍调整后,将各组家庭年收入分别除以该组的家庭人口和就业人口并折算成月收入,得到征收对象范围不同的两种月平均收入数据,再以对数正态分布函数拟合扣除“三险一金”(本文估算全国城镇居民平均扣除比例为19.06%)后的居民分组收入数据,分别得到两个角度μ和σ的参数值,即对总家庭人口征收角度的8.697和0.697和对就业人口角度的8.124和0.794。将参数值所得税起征点和七级税率带入公式1,得到以下计算式:

通过计算并整理,家庭总人口和家庭就业人口两个角度2012年理论人均年纳税额分别为2758.9元、3796.7元,将全国个人所得税总额分别除以城镇总人口和城镇总就业人员数得到两个角度实际人均年纳税额分别为817.5元和1851.9元,对应比较,两个角度的实际纳税额相当于各自理论纳税额的29.6%和48.8%,即个税流失率分别为70.4%和51.2%,两者的平均值为60.8%。

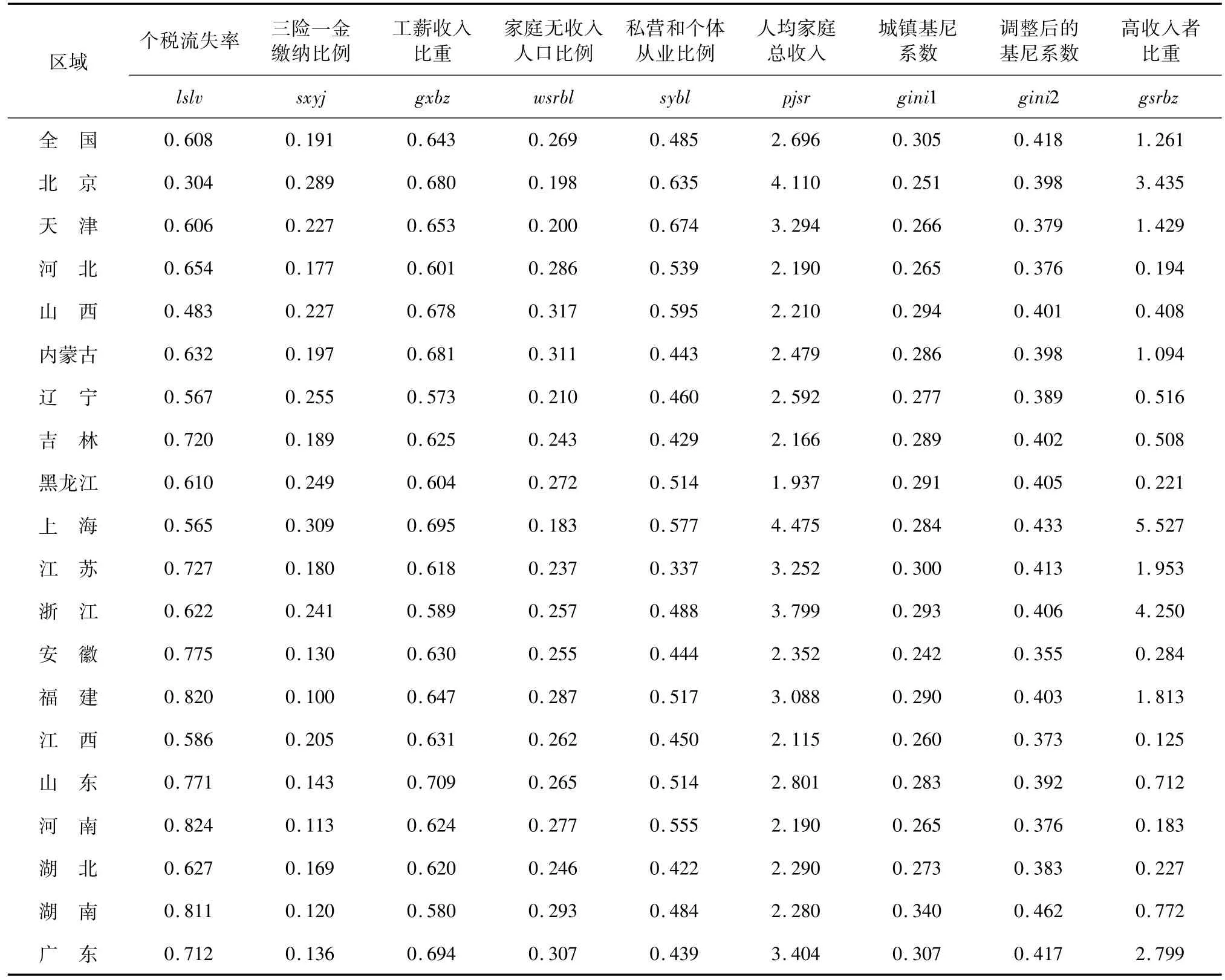

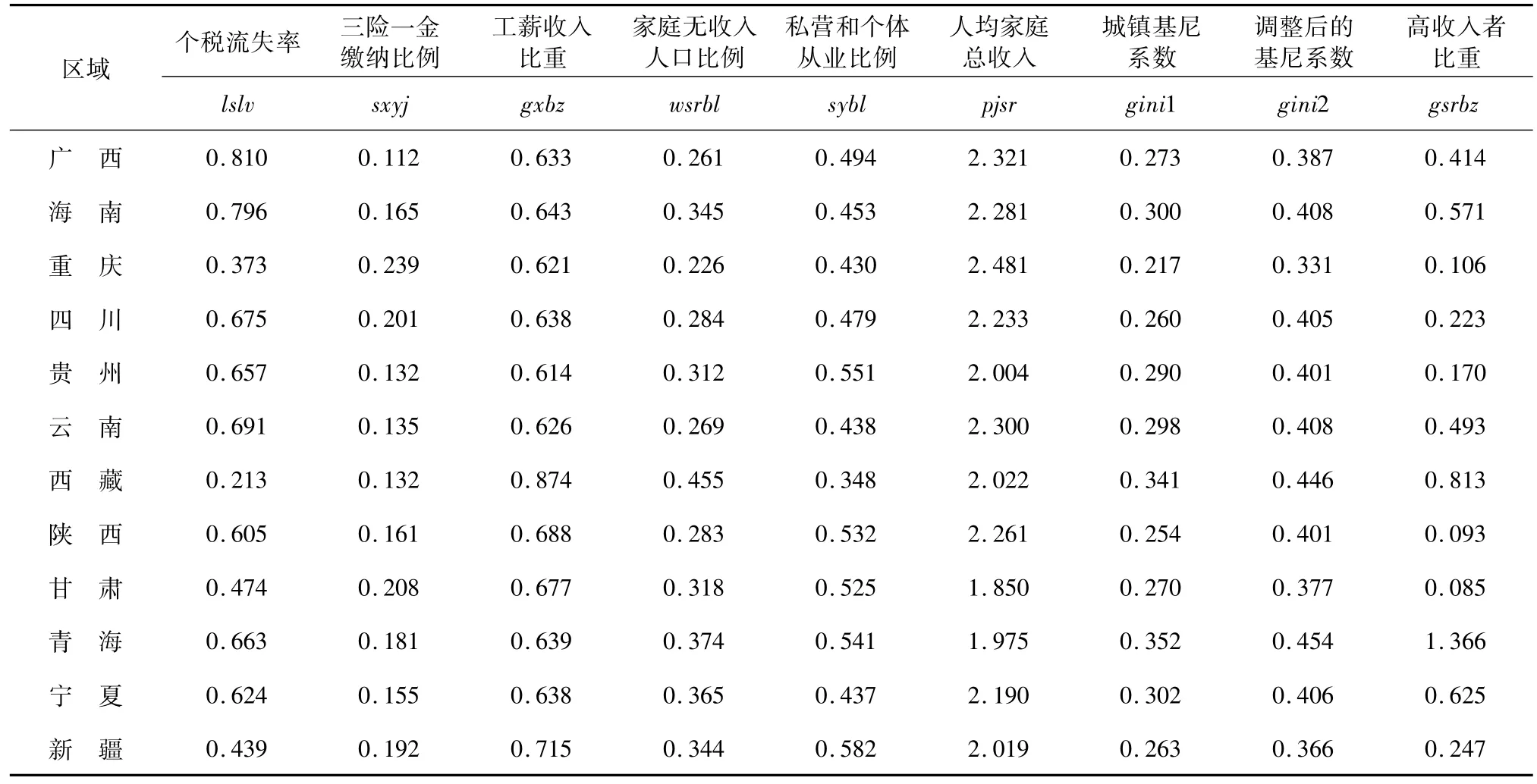

2.各省份个税潜力估算结果。按照前文介绍方法对2012年全国及各省份城镇居民个人所得税流失率进行估算,结果如表1所示。比较分析可得知:

表1 2012年全国及各省份个税潜力估算结果 (单位:元)

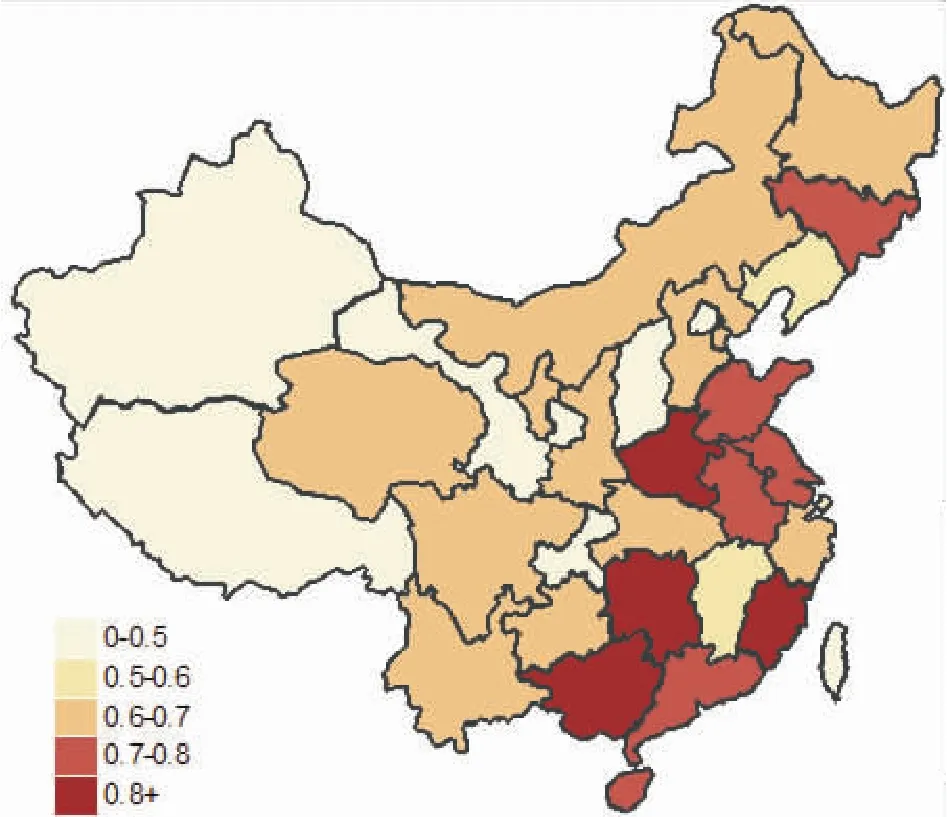

(1)与我国经济发展水平的区域分布相类似,各省份城镇居民个税流失率大体上呈现由西北向东南梯次上升的特征,华东和华南地区是个税潜力较大区域。从衡量个税潜力的流失率估算数值来看,我国内陆31个省份中,该值比较小的前5个省份分别是西藏、北京、重庆、新疆和甘肃,而流失率较大的前5个省份分别是河南、福建、湖南、广西和海南。

图1 2012个税流失率区域比较

如果从地域分布来看,如图1所示,大体上呈现出由西北部向东南部上升趋势,综合比较,东北部的吉林、华东地区的山东、江苏和安徽、中原地区的河南、华南的湖南、广西和福建、广东、海南等地是我国个税流失率较大区域。

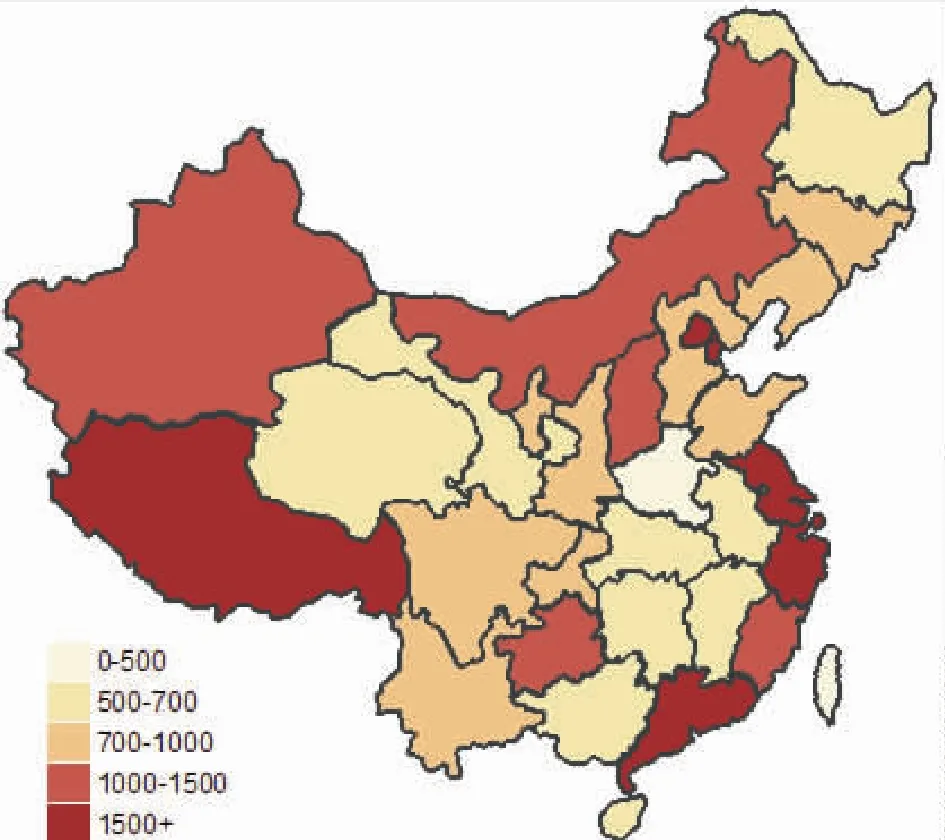

(2)各省份城镇居民人均个税缴纳额边疆和沿海省份高,中部大部分省份低,呈现漏斗状分布特征,长三角、京津、珠三角和蒙新藏是人均缴纳个税额较高区域。将各省份人均个税缴纳额数值由高到低排序,前5位的省份分别是上海、北京、西藏、天津和广东,后5位的省份分别是河南、江西、黑龙江、青海和广西。如果从地域分布来看,如图2所示,大体上呈现由外围边疆和沿海省份逐步向中部地区下降的分布特征,比如中部地区的河南、湖北、湖南、安徽和广西5省份,与周边省份对比明显。

图2 2012人均年缴纳个税额区域比较

(3)以全国平均的年人均纳税额和个税流失率作基准参照,各省份可以分为四种类型。一是人均纳税额较高而流失率较低类型,如北京、天津、上海、新疆和西藏等5省份属于该类型;二是两者均较高类型,如浙江、广东、江苏和内蒙古4省份;三是两者均较低类型,如重庆、甘肃、山西、辽宁、江西和陕西等6省份;四是人均纳税额较低而流失率较高类型,共有16个省份属于该类型,比较典型的如河南、福建、海南、广西、山东等。与全国平均水平相比,各省份所表现出的多元类型启示我们,在推进个税体制改革、规范个税征缴秩序过程中,针对地方特征强化不同的治理重点是十分必要的。

(二)各地区个税潜力影响因素分析

前文测算结果显示,我国各省份城镇居民个税潜力具有明显的地域分布特征,那么有哪些因素对这一特征发挥了多大的影响?我们对此进行更进一步的计量分析。

1.影响因素及变量设定。如果不考虑税务部门主观工作效率和客观征收技术条件,对各地区的个税潜力可能具有影响的因素包括:一是“三险一金”等需居民个人承担部分支出比例的社会保障支出,逻辑上分析,该支出比例越高,超过起征点的应纳税额越小,相应地个税流失率越小;二是工薪收入占居民总收入中的比重,该比重越高,工作单位发挥个税缴纳监督职能作用越大,相应地个税流失率越小;三是家庭无收入人口比例,该比例越高,就业人口家庭生活负担越大,在现行分类累进征收模式下,偷漏个税的潜在动机可能越大;四是私营和个体从业比例,该比例越高,监管难度越大,在当前社会征信体系相对欠缺和个人申报主动性不强环境下,个税流失率可能越高;五是人均家庭收入,该收入越高,因收入信息系统不完善可能导致的个税流失率会越高;六是收入分配差距,某地区内部收入差距越大,高收入者瞒报实际收入的潜在意愿可能越高,从而个税流失率可能越高;七是高收入者比重,高收入者的收入来源相对多元,经营性、财产类和遗产类收入征税机制尚不完善,该比重越高,个税流失率可能越大。针对以上考虑,我们汇总形成了如表2所示的截面数据并建立多元一次回归计量模型对各因素影响方向和作用程度进行计量分析:lslv=c0+ci·χi,其中χi代表以上各种可能影响因素,c0和ci为待估参数。

表2 影响2012年个税潜力各种可能因素的数据汇总表

续表2

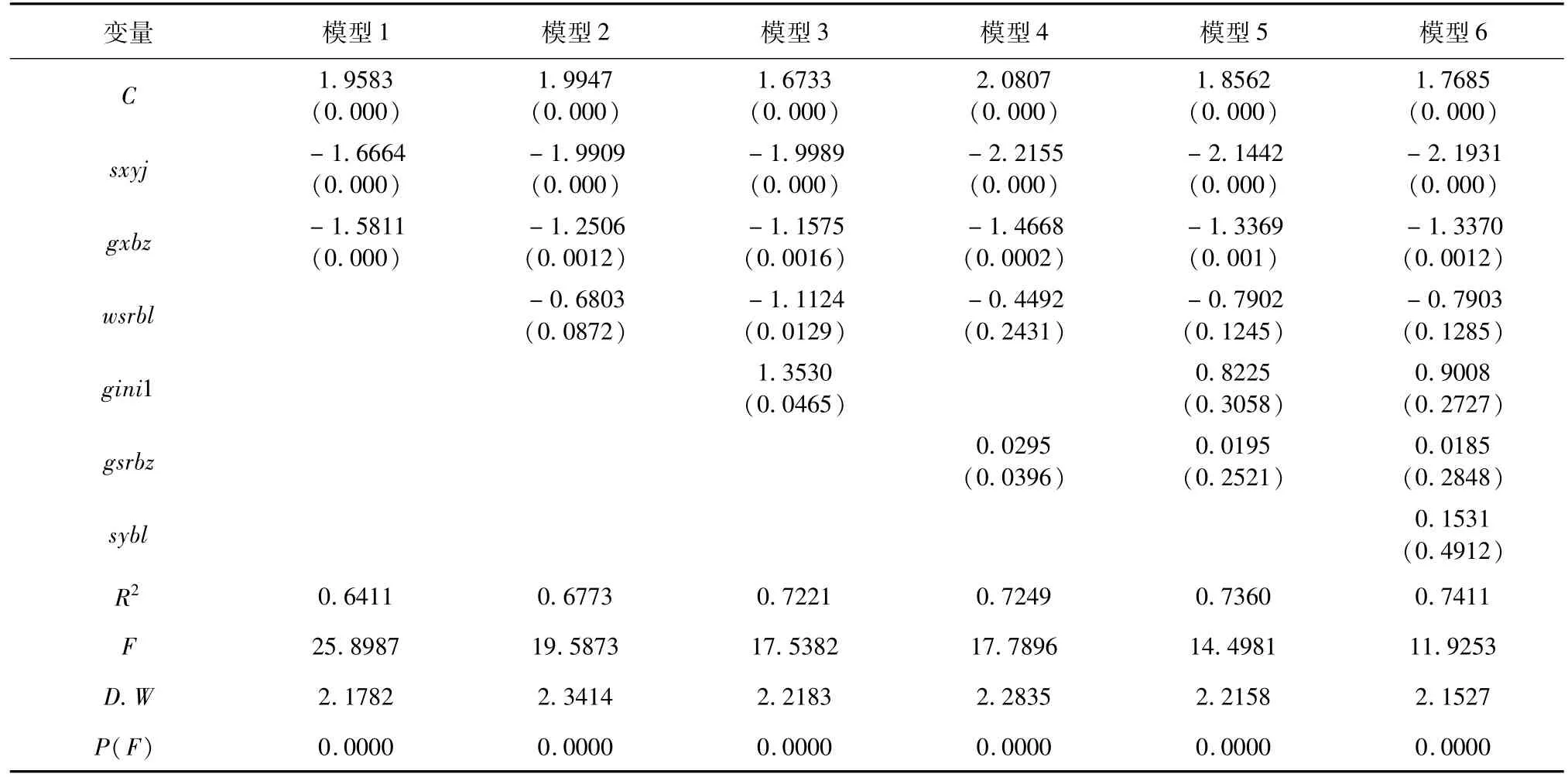

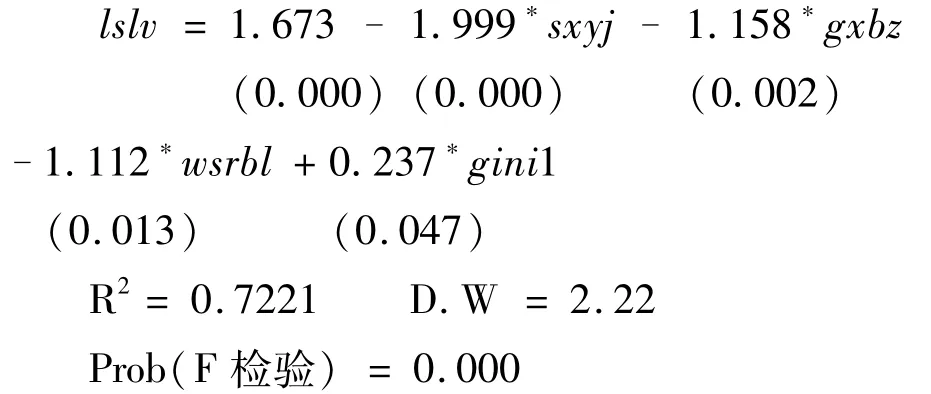

2.影响因素的计量分析。运用Eviews6.0软件对表2中的所有解释变量进行计量回归,发现个别变量无法通过检验,除了数据本身的可靠性,主要原因在于解释变量之间存在相关性,导致变量整体解释能力差强人意,我们进一步简化计量模型。各变量之间相关性可知,与个税流失率相关强度由大到小分别为三险一金缴纳比例、工薪收入比重、家庭无收入人口比例、未调整的基尼系数、高收入者比重、私营和个体从业比例、调整后的基尼系数、人均家庭总收入,而两个基尼系数之间、高收入者比重和人均家庭收入之间、基尼系数和高收入者比重之间存在高度相关,我们扣除了调整后基尼系数、人均家庭总收入、私营和个体从业比例三个变量,保留了其他5个解释变量,建立如表3中所示的6个模型分别进行回归,综合比较后的最优模型和回归结果如下所示:

表3 各地区个税流失率影响因素的计量检验结果

由以上计量我们得知,在综合累进模式下影响我国各地区城镇居民个税流失率的主要因素是“三险一金”缴纳比例、工薪收入比重、家庭无收入人口比例和居民收入分配差距,其中前两项与个税流失率负相关,符合前文的一般性分析。家庭无收入人口比例与个税流失率负相关,这与前文的一般性分析相反,其原因可能在于收入人口多的家庭,总收入特别是非工薪类收入比重往往较高,在分类征收模式下,瞒报的可能性较大。居民收入分配差距与个税流失率正相关,符合前文一般性分析。对于高收入者比重,如表3中的模型4列计量结果,与个税流失率正相关,也符合前文分析,但是由于其和基尼系数高度正相关,在最优模型中并没有反映。

四、结论和相关建议

我们运用拟合居民收入分布方法,对我国居民个人所得税征收实施综合累进模式改革背景下,以个税流失率衡量的各地区城镇居民个税潜力及主要因素影响作用进行了经验和实证研究,得到以下结论:首先,从全国城镇居民整体来看,个税流失率在51%-70%之间,平均值为60%左右,个税潜力为目前实际征收额的1到2倍,进一步强化个税征收监管工作力度,逐步提升个税整体规模,对规范收入分配秩序、完善再分配机制调节功能具有重要意义。其次,从人均个税纳税额角度分析,全国各地区呈现边疆省份和沿海省份高于中部省份的漏斗状分布特征,从个税流失率角度分析,呈现出由西北部省份向东南部省份梯状上升分布特征,因此促进税负平衡的重点规范区域在中部地区,强化居民收入信息监管、加大个税流失治理的重点区域在东南部地区。第三,“三险一金”等社会保障个人支出比例、工薪收入比重、家庭无就业人口比例和居民收入分配差距是影响各地区个税流失率差异的主要因素,如果实施综合累进个税模式改革,需要高度重视这些因素对个税流失率方向不同的影响。

本文的研究结论对相关领域研究具有借鉴意义。比如,我国城镇居民整体上60%左右的个税流失率对宏观分配格局显然具有不容忽视的影响,这种定量研究对规范分配秩序、优化分配格局具有积极作用。不过本文由于估算数据的可靠性问题导致计量模型的总体解释程度差强人意,在后续研究中我们将进一步改进完善。

[1] 许志伟,吴化斌,周晶.个人所得税改革的宏观福利分析[J].管理世界,2013(12):32-42.

[2] 岳希明,张斌,徐静.中国税制的收入分配效应测度[J].中国社会科学,2014(6):96-117.

[3] 蔡秀云,周晓君.我国个人所得税调节收入分配效应研析[J].税务研究,2014(7):30-34.

[4] 徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997—2011年微观数据的动态评估[J].中国社会科学,2013(6):53-71.

[5] 金双华.我国城镇居民财产性收入差距及其税收负担的实证研究[J].财贸经济,2013(11):22-32.

[6] 刘扬,冉美丽,王忠丽.个人所得税、居民收入分配与公平——基于中美个人所得税的实证比较[J].经济学动态,2014(1):9-17.

[7] 陈敏,郭继强.个税免征额、行为效应与工资收入不平等[J].财贸经济,2014(3):34-38.

[8] 石子印.单一税的再分配效应:基于工薪收入分布的模拟[J].经济评论,2013(1):19-25.

[9] 古成.从理论研究到制度优化:现实约束下的中国个人所得税改革[J].经济社会体制比较,2014(1):16-23.

[10] 李炜光,陈辰.以家庭为单位征收个人所得税的制度设计问题——基于三种所得税征收模式的讨论[J].南方经济,2014(8):44-54.

[11] 刘黎明,刘玲玲.我国个人所得税流失的规模测算[J].财政研究,2005(4):26-28.

[12] 张辉,付广军,谢忠诚.我国个人所得税税收潜在能力估算——基于分布估测法的实证分析[J].税务研究,2013(9):55-58.

[13] 王小鲁.灰色收入与国民收入分配:2013年报告[R].北京:中信出版社,2013.

[14] 陈昌兵.各地区居民收入基尼系数计算及其非参数计量模型分析[J].数量经济技术经济研究,2007(1):133-141.

[15] 李伟,王少国.收入增长和收入分配对中等收入者比重变化的影响[J].统计研究,2014(3):76-82.