民族农村牧区发展公益性小额信贷的必要性

2015-01-23包志伟

包志伟

(内蒙古民族大学经济管理学院,内蒙古通辽028000)

党的十八大报告首次提出“全面建成小康社会”的战略目标,并确定了时间表,即到2020年实现全面建成小康社会的宏伟目标。现在我国的贫困人口主要集中在少数民族地区的偏远地带,即民族农牧区,该地区贫困人口实现彻底脱贫并且生活达到小康水平成为达到“全面建成小康社会”目标的关键。虽然近些年国家加大政策倾斜力度和资金支持,以促进民族地区经济发展和人民的生活水平的提高,但是仍存在大量的贫困人口,且反贫率较高,这是由于民族地区的实际现状决定的。

一、民族农牧区现状

(一)地广人稀,居住分散,交通不便,经济发展不平衡,主要从事农牧业生产

我国有155个民族自治地方,其中自治区5个、自治州30个、自治县(旗)120个,土地合计面积达611.96万平方公里,占全国面积的63.75%,其中牧区、半农半牧区草原面积30027万公顷,占全国草原面积的75.07%。根据2010年第六次全国人口普查主要数据公报显示五大民族自治区总人口为10184.98万人,仅占全国总人口的7.6%。民族地区多数位于边疆地区或靠近边疆地区,以山地、高原、盆地、沙漠等地形为主,交通不便。有资源的部分民族地区通过开采当地资源,形成以资源产业为主导的工业,地区经济得到快速增长,而没有资源的地区经济发展仍十分缓慢,人民生活水平没有太大的改变。绝大多数人仍以种植业和养殖业收入为主要生活来源,很少从事其他经营业务。

(二)贫困人口多,贫困率远高于全国平均标准

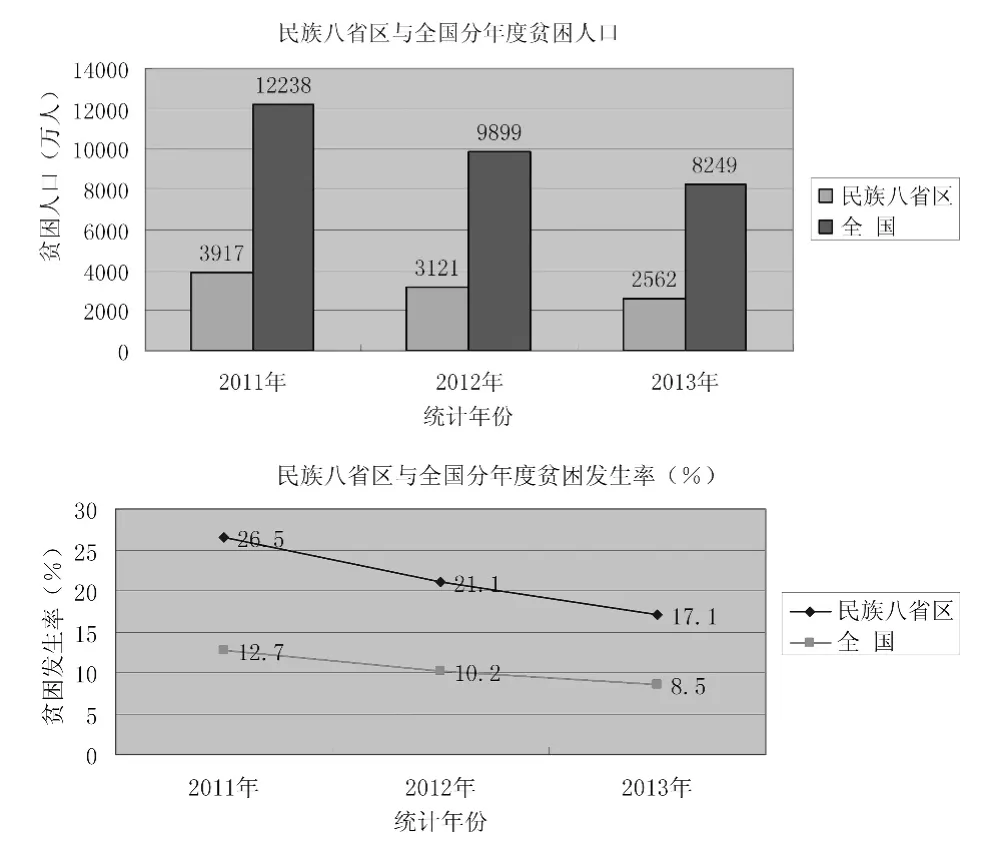

据国家统计局对全国31个省(自治区、直辖市)7.4万农村居民家庭的抽样调查显示,虽然民族八省区农村贫困人口数量和占全国的比重自2011年以来都有下降,但是2013年民族八省区农村贫困人口仍有2562万人,占全国农村贫困人口的31.1%;从贫困发生率看,2013年民族八省区贫困发生率高于全国贫困发生率8.6个百分点。

(三)低收入农牧民的贷款需求得不到满足

由于农牧户大多居住在较为偏远的地区且居住较为分散,单笔贷款额度小,缺乏合格的抵押品,风险大,成本高,一般以利润最大化为目标的商业金融机构都不愿意或很少向农牧户提供信贷服务。由于传统金融制度不适于农牧区的特殊情况,导致农牧区的金融需求无法得到满足,农牧户因为缺乏资金而错过很多提高收入的机会,从而抑制了农牧区经济的增长。加上民间借贷不规范,国家扶贫资金到户难等原因,民族地区低收入农牧民很难到贷款支持,不能扩大农牧业生产或进行多种经营,影响他们提高收入,彻底摆脱贫困。

二、公益性小额信贷介绍

公益性小额信贷是我国于20世纪90年代自孟加拉国引进的一种针对贫困人口或低收入者的一种金融扶贫手段。它作为一种扶贫方式受到世界许多国家的重视,尤其在一些不发达国家得到广泛的发展。

在我国,公益性小额信贷是相对于商业性小额信贷而言,主要指不以盈利为主要目标,注重社会效益,为贫困地区收入水平低、不能从正规商业银行得到贷款有劳动能力且有意愿通过自己的努力改善自身状况的人群提供小额度的信贷服务,同时还提供各项技能培训,提高贫困人群的自立能力,帮助他们发展生产,稳定摆脱贫困,同时实现自身可持续性发展的机构。公益性小额信贷组织具有“只存不贷”,单笔贷款额度较小,无抵押,贷款手续简便,无费用,提供上门服务,分期等额还款,还款信用良好的客户可提高下次贷款额度,客户主要是贫困地区已婚妇女并需要自愿组成联保小组,主要从贫困地区熟悉当地情况的人员中招聘员工等特点。其中,最具代表性的就是由中国扶贫基金会小额信贷项目部转型成立的中和农信项目管理有限公司。截至2014年12月底,中和农信在全国16个省、141个县都有了分支机构,项目累计放款84.38亿元,贷款余额18.80亿元,有效贷款客户23.78万户,其中农户比例为97.03%,少数民族比例为23.42%,女性比例为93.57%.在几十年的试点中,我国公益性小额信贷机构为扶贫和金融改革,促进贫困地区经济发展做出了贡献,对我国偏远且欠发达的民族地区而言有着更加重要的作用。

三、民族农牧区发展公益性小额信贷的必要性

(一)对民族地区金融体系的有益补充,填补了边疆农牧地区的金融服务空白

农牧区经济的发展离不开金融支持,金融制度设计是为经济发展服务的。由于交易成本、信息成本、信息不对称等原因使得传统农牧区金融服务体系不适应于农牧区而致使其支农效果甚小,甚至将农牧区资金抽走,造成资金外流严重,农牧区金融服务严重缺乏。在这种状况下,公益性小额信贷对传统农牧村金融制度创新并适合于农牧村经济实际,尤其是农牧户的信贷需求,在农牧区发挥了重要的经济和社会作用,成为重构农牧区金融体系的重要内容。

(二)创新扶贫手段,变“输血”为“造血”

传统的扶贫方式是输入式的,只能暂时解决农民的生存问题,不能调动受益者的生产积极性,不能充分挖掘受益者的潜能,但是要发展农牧区经济、提高农牧民的生活水平还是要通过“授之以渔”的途径。由于公益性小额信贷需要偿还,排除了实际不需要这些资金的人,同时也促使得到贷款的农牧民努力发展生产,提高自己的生产经营能力,提高经济效益,从而达到自立的目的,以实现自身的彻底脱贫。

(三)强化农牧民信用意识,优化农牧区信用环境

通过农户信息与人民银行征信系统的对接,通过系统,可随时随地查询农户的信用情况、贷款情况等,既提高了小额贷款机构审批效率,降低了因信息不对称产生的风险,也增加了农牧户的信用意识,增加了还款率。另外,农牧户在人民银行征信系统有了自己的征信帐户,正规金融机构可以根据他们的征信记录提供贷款,解决了以往不能从正规金融机构得到贷款的情况,从而更多的农牧户会注重自己在银行的征信记录,形成良好的信用环境。

(四)改善农村妇女在家庭中和社会上的地位。

向妇女贷款是公益性小额信贷项目开始在中国施行时明确提出的。当时大多数公益性小额信贷项目是针对妇女发展的项目,因而项目上的活动大多都是妇女参加。这使得妇女参与活动的机会得到了加强,发言的机会得到了增加,增强了她们发展的信心与动力,扩展了她们的活动空间。并且妇女通过中心会议,开拓了他们的社会资本网络,与中心会议交流,探讨生活、生产、情感的话题,促进了妇女的身心健康和社会能力的提升。此外,妇女由于贷款为家庭带来了经济收入,在家庭中的地位也得到了加强,同时经过培训提高她们自身的文化水平和经营意识。

(五)提高农牧区人口整体素质,促进民族地区特色产业的形成

公益性小额信贷机构在为低收入人群提供小额贷款的同时,还为借贷者提供必要的技术培训,提高借贷者的经营管理水平和技术水平。民族地区农牧民可以发挥农牧业资源优势,进行小规模经营,发展有民族特色的种植业、养殖业以及相关行业的加工业,随着民族地区相同行业经营人数的增加或通过组建专业合作社逐步形成民族地区特色产业,同时可以带动其他相关行业的发展,促进民族地区经济发展。

四、结语

虽然公益性小额信贷对民族农牧区经济的发展和人民生活水平的提高有非常重要的作用,但是该类机构的发展受到许多因素的制约。例如:运营资金主要来源为向其他金融贷款导致融资成本太高;没有合法的金融机构地位,所以不能吸收储户存款;因为贷款额度小,客户居住分散、偏远,同时提供上门服务,故运营成本远高于传统金融机构等等。我国要实现民族地区人民的彻底脱贫,生活水平全面达到小康,就应该把支持发展公益性小额信贷机构作为一个重要途径,打通民族地区金融服务的最后一公里,有助于低收入人群的增收,实现彻底脱贫。

[1]刘永咭.中国少数民族经济学[M].北京:中国经济出版社,2013.

[2]杜晓山,等.中国公益性小额信贷[M].北京:社会科学文献出版社,2008.

[3]柏振忠.民族地区脱贫的制约因素探析[J].湖北社会科学,2007(7):93-95.

[4]李庆涛.新时期少数民族地区贫困问题及对策[J].宏观经济,2013(2):84-86.

[5]李秀丽.中国公益性小额信贷发展研究[D].北京:中央民族大学经济学院,2010.