预算绩效管理“闵行模式”的启示——对话上海市闵行区财政局王文才科长

2015-01-21刘国永

●特约通讯员 刘国永

上海市闵行区从2003年起开始探索并实践公共预算管理改革,建立了“财政财务两个集中”、“部门预算精细化管理”、“政府采购集中管理”、“财政管理三分离”、“以结果为导向绩效预算管理模式”、“财政预算信息公开制度”以及“人大代表预算听证制度”等在内的公共财政预算管理框架,成效斐然,成为全国财政系统的典范。十多年的实践取得了令人瞩目的成绩,同时,在改革过程中出现了许多新情况、新问题,凸显了一些根深蒂固的顽疾和前进道路上的瓶颈式问题,需要不断地去总结、去思考、去破解。为此,本栏目特约通讯员刘国永博士围绕预算绩效管理与财政管理改革创新专访了闵行区财政局行政事业财务管理科王文才科长。

《财政监督》:我们知道,闵行区经过数年的实践,已初步建立起了全过程绩效预算管理的框架,很多媒体也进行了专题报道,能否请王科长就此给我们介绍一下闵行模式的主要特点。

王文才:改革开放以来,我国财政体制虽然进行了一系列重大改革,但一些深层次问题并没有得到解决,公共财政支出效率及有效性没有得到根本性提高,其关键的原因在于重投入、轻产出,重分配、轻管理。针对政府预算管理中存在的问题,闵行区财政局总结相关发达国家的改革经验,特别是美国联邦政府预算资金管理的经验和方法,着手政府预算管理体制改革。从2005年起,闵行区在不断探索预算编制科学性、合理性的基础上,研究并设计预算项目绩效评价工作规划。2006、2007年是以项目预算绩效评价为重点,初步确立起项目事前的绩效评估机制,那么2008年结合以结果为导向的预算编制模式,则开始将绩效预算管理进一步推向实质和实效。经过数年的实践,闵行区已初步建立起了全过程绩效预算管理的框架,即“闵行模式”:一是实现与部门预算编制同步的事前立项评审。从项目名称、项目内容、项目明细内容三层架构要求细化预算项目的编制,提出项目的战略目标、量化绩效目标,确立产出和效果类评价指标。二是实现与部门预算执行监督同步的事中评估。对照项目绩效目标,考查执行情况,纠偏并完善计划及目标,以主管部门为主开展绩效跟踪管理评价。三是实现支出结果与绩效问责相挂钩的事后评价,由第三方中介机构进行独立评价,实行评价结果反馈与整改制度,由区人大常委会主任会议对部门进行质询,评价结果与部门行政效能挂钩。四是建立起全过程的评价信息公开制度,评价结果在区政府网站、部门网站以及闵行报等相关媒体进行公开,接受公众的监督。五是形成制度化程序化常态化工作机制,每年3月开展上年度支出结果评价、8月开展本年度实施过程评价、10月份开展下年度立项评价。

《财政监督》:可以说“闵行模式”的核心是流程再造,是指按照绩效预算的要求,对部门支出进行重新分类,并在此基础上,重新设计财政资金管理的环节和部门预算的编制、审议和审查流程;将专家前期评审、立项、拨款、运行和管理、绩效评价等环节,纳入财政流程。对于流程再造的能否请王科长谈谈具体是如何实施的?

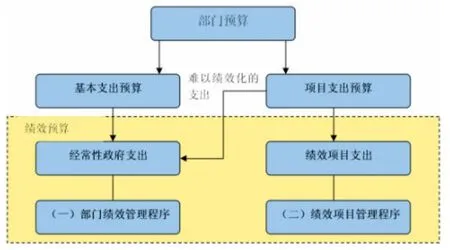

王文才:好的。我们按照绩效预算的要求重新对财政支出进行分类,将现有的部门预算的基本支出预算和项目支出预算进行细分,特别是对项目支出预算进行细分,改造成适合绩效管理的“绩效项目支出”,如下图1 所示。

图1 部门预算流程改造示意图

闵行区项目绩效管理的流程再造实践活动可以概括为“三个层面”和“三个维度”的有机整合过程(如图2)。所谓“三个层面”是指围绕项目绩效目标展开的项目层、预算层和评价层,三个层面环环相扣、层次分明。第一层是围绕目标的项目层,包括项目立项、项目实施、项目验收三个环节;第二层是保障项目落实的资金预算层,预算也是围绕绩效目标进行的,称之为绩效预算,概括为预算编制、预算执行和预算监督三个环节,构成一个预算闭合过程;第三层是绩效评价层,即围绕着绩效目标分别对项目立项、预算安排,项目执行和项目完成情况的评价。所谓“三个维度”是指在三个环节上的绩效管理流程。每个维度上的流程再造都是以绩效目标为原点,以绩效评价为工具,对项目绩效管理流程的改造过程。

图2 项目绩效目标管理流程再造示意图

闵行区财政局将传统的“供给型财政流程”通过流程再造变成“绩效目标”、“绩效预算”和“绩效评价”三位一体的绩效管理流程,有效地将项目管理、预算管理和评价管理有机地结合起来,满足了预算绩效管理的要求。

《财政监督》:无论从十八大还是新《预算法》的颁布实施,我们都可以看出,闵行的预算绩效管理改革无论是制度设计还是实施运行,都走在了时代的前列,且与政府职能转变、法的精神相契合。就预算绩效管理的几个环节看,闵行区是如何切实践行的?

王文才:根据新的流程再造要求,从绩效管理的角度看,我们开展了绩效前评价、绩效跟踪和绩效后评价。可以说,绩效前评价是从源头上解决了资金分配科学性和立项的可行性问题。2009年以来,闵行区共有20 多个项目主动或被动撤掉,30 多个项目进行了调整完善,涉及财政资金2个多亿。事前监管,从源头上扼杀立项依据不充分、预算编制不合理、资金使用无规划的项目,而取决于他们干什么、为什么干、干多少、怎么干。绩效跟踪是过程管理的科学化。闵行区重点选择当年预算中通过绩效目标评审的项目和上年结转或滚动安排的跨年度项目,对其预算执行情况、项目管理情况、目标实现情况、工作计划完成情况进行目标偏差排查和跟踪纠偏,逐步形成一套极具闵行特色的绩效跟踪评价方法。2013年,闵行区制定了《绩效跟踪评价指标体系框架》,规范了跟踪评价过程中的投入、管理指标,统一了指标体系评分规则、指标设计思路,明确了绩效跟踪考察重点,使项目关注点更加清晰,绩效跟踪评价结果擅抓关键、有的放矢,实用性较强。绩效后评价工作闵行实施比较早,也形成了可行的方案和规范。值得强调的是,在区委区政府的领导下,成立区绩效评价工作领导小组,负责绩效评价工作整体部署、原则事项确立及实施方案制定。区绩效评价工作领导小组下设办公室,负责日常工作,办公室设在财政局。区财政局负责绩效评价工作的组织实施,拟定评价项目实施计划,指导和督促预算单位开展绩效评价工作,并与主管部门共同组织重点评价。在区绩效评价工作领导小组统一管理下,闵行区财政部门、主管部门、预算单位按照项目资金渠道分别组织实施绩效评价,评价的结果直接为预算管理和部门项目管理提供支持。

《财政监督》:预算绩效管理和评价结果本质上还是要为预算管理服务,就绩效与预算的关系,绩效对预算的制约方面,闵行区是否有自己的一些考虑?

王文才:是的。科学预算是我们的终结目标。从理论上讲,一个职能清晰、职责明确的单位其年度预算支出如同一家人家,开门七件事基本固定,至少70%到80%是不变的,其预算编制计划和分配应该也是可控、可预测的,即使发生些许变化也可以通过自身的调整实现的。问题在于我们能否给出比较一个清晰的规则和恰当的权力界定去提高预算单位的理财积极性?因此,我们觉得应该从三个层次上开展预算改革。

第一层次——宽进。财政资金也是一种紧缺的资源,各预算单位争相获取。财政能否采取一种比较宽松的方式,满足预算单位的实际合理需求。比如,我们可以通过预算单位三年实际支出状况的归纳分析,清晰地搂析出其具体使用的项目内容、支出金额,通过归类可以把每个单位每年需要用哪些方面的钱、做些什么事情等,都罗列出来,并与单位所行使的职责进行比对,财权与事权进行合理地匹配,形成第一层的分配,从而建立起“支出模型”的预算分配机制。“支出模型”预算分配机制,并不是传统意义上的简单切盘子,而是建立在实际支出数据基础上,引入了“以支出结果为导向”的管理理念。把一些常态的工作和预算及财务,理有效的固化处理,有利于提高预算效率。

第二层次——激励与约束性。激励分配包含两个方面:一是对年度预算执行好的单位,在下一年度预算指标的分配上予以优先保障;二是对一些市里有补贴的项目或者可以争取到市里资金扶持的项目,单位能够积极主动地争取到的,预算安排时予以优先保障,引入竞争性预算分配的思想。同时,在公用经费的标准供给上予以适当地激励。约束性分配包含三个方面:一是对年度部门预算执行结果不好的,按照同比例予以削减下一年度预算指标;二是对项目执行结果评价不好、未达到预期绩效目标的项目予以削减下一年度项目预算;三是经纪检、审计和财政检查发现,在资金使用管理中有违纪、违规情况的项目,削减甚至取消下一年度预算。充分体现宽进严出的预算分配和管理理念。

第三层次——差异化。差异化分配主要是指公用经费供给标准与项目经费中涉及工作经费类型的预算安排政策:一是对一些部门工作职责相对来讲比较单一、清晰的单位,按照目前的公用经费标准予以保障,规定其不得在项目中再安排工作经费;二是对工作职责比较复杂,在开展其行政执法等具体事项时,需要牵头其他相关部门进行配合的单位,采取综合公用经费定额的方式保障其职能的行使,如公检法等部门,其上级主管部门也制订了相应的经费供给标准;三是对一些社会事业建设口的单位,需要逐步建立起符合其职能实际需要的、分类的综合公用经费定额。