畜牧业上市公司财务绩效评价体系研究

2015-01-20李亚俊吴龙华青岛农业大学经济与管理学院山东青岛266109

李亚俊,吴龙华 (青岛农业大学经济与管理学院,山东青岛 266109)

畜牧业上市公司财务绩效评价体系研究

李亚俊,吴龙华*(青岛农业大学经济与管理学院,山东青岛 266109)

选取了25家畜牧业上市公司为分析样本,结合行业实际情况,选取与其财务绩效相关的多项指标,建立了畜牧业上市公司财务绩效评价模型,运用因子分析方法,体现了财务绩效评价的公允性和客观性。此外还根据公司各因子的得分和综合排名情况,找出财务运营方面出现的问题,为畜牧业公司的健康发展提出建议,对完善畜牧业上市公司的财务绩效评价体系提供理论借鉴和方法指导。

畜牧业上市公司;财务绩效;因子分析;评价体系

近年来我国居民人均收入不断提升,人们对生活质量有了更高的要求,动物性食品的需求量也与日俱增,畜牧业的发展也越来越受到人们的重视。畜牧业的发展不仅满足了人们对动物食品的需求,而且也促进了农业经济的发展。据统计公报显示,2013年我国全年肉类总产量为8 536万t,与2012年相比增长1.8%。其中,羊肉产量408万t,增长1.8%;猪肉产量5 493万t,增长2.8%;牛肉产量673万t,增长1.7%;牛奶产量3 531万t;禽蛋产量2 876万t,增长0.5%。2013年我国畜牧业的总产值大约占到农业总产值的1/3,在农业结构中占有举足轻重的地位,是衡量农业发展水平的重要指标。

畜牧业的发展离不开畜牧企业特别是龙头企业生产效率的提升,龙头企业的带动在我国现代农业发展中有举足轻重的地位。笔者从畜牧业上市公司的财务绩效入手,分析影响其经营效率的因素,从评价结果中找出公司存在的问题,并针对其薄弱环节进行改进,以提高畜牧企业的经营效率,促进畜牧业的健康发展。

1 研究方法与数据来源

1.1 研究方法因子分析是由Charles Spearman 在1904年首次提出,继承了主成分分析的相关原理,对问题的研究更为深入透彻。因子分析的基本原理是用为数不多的几个独立因子去替代一组信息重叠、且具有相关关系的多个变量,研究一组具有相关关系的指标是如何受几个内在的独立因子支配,属于多元分析中处理降维的一种方法。

因子分析是通过研究多个变量间相关系数矩阵的内部关系,找出能替代所有变量的少数几个随机变量,通常称为公因子。然后以变量间相关性的大小为基准进行分组,使相关性高的变量为一组,作为一个公共因子去解释样本情况,即用少数因子替代原先复杂的变量去分析整个问题。

1.2 变量定义与数据来源使用因子分析的注意事项一是样本量要足够大;二是各个变量间应该具有相关性;三是因子分析中各个公因子应该具有实际意义。根据以上原则以及数据的可获得性,结合畜牧业企业的特点,选取了12个有代表性的指标,分别从盈利能力、偿债能力、成长能力和营运能力4个方面反映畜牧业上市公司的财务绩效[1]。

(1)盈利能力:净资产收益率X1,销售净利率X2,营业利润/营业收入X3。

(2)偿债能力:流动比率X4,速动比率X5,1/资产负债率X6。

(3)成长能力:每股收益增长率X7,营业利润增长率X8,净利润增长率X9。

(4)营运能力:存货周转率X10,流动资产周转率X11,总资产周转率X12。

数据主要来源于锐思数据库,其收录了国内畜牧业上市公司的财务报表,并对一些重要的财务比率做了分析[2]。

2 结果与分析

2.1 可行性检验KMO是为检验数据是否适合做因子分析,0.5以上表示适合做因子分析,0.5以下表示不能接受[3]。Bartlett 的球形度检验用于判断相关矩阵是否是单位矩阵。该研究数据的KMO 和 Bartlett检验结果显示:取样足够度的KMO 值为0.54,大于根据统计学家Kaiser给出的标准0.5。Bartlett 球形度检验的观测值(近似卡方)为420.61,df=66,Sig.=0.00,相应的概率P=0,小于显著性水平0.05,拒绝零假设,原有变量相关系数矩阵与单位矩阵有显著差异。综合检验结果表明:变量间的相关性较高,可以对原始数据进行因子分析[4]。

2.2 因子分析

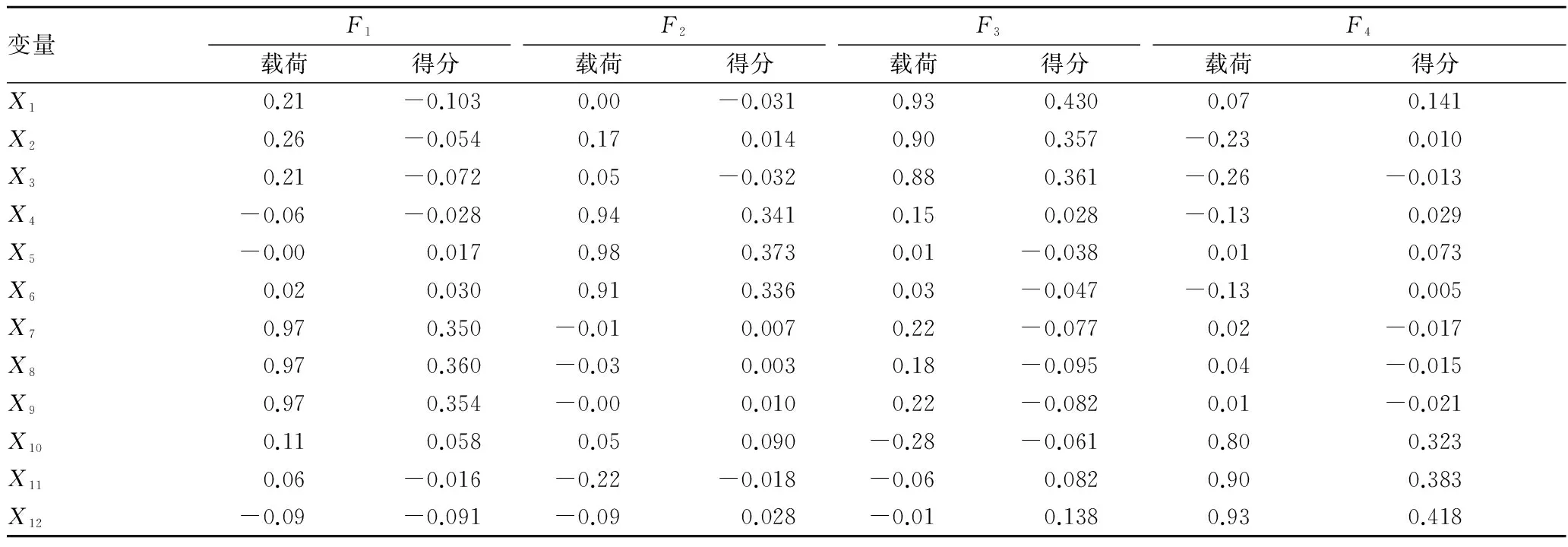

2.2.1因子提取及命名公因子。采用主成分分析的提取方法进行因子提取,提取具有代表性的公因子,对载荷矩阵实行方差最大化正交旋转[5]。经检验,前4个因子的特征值分别为4.29、3.19、2.14、1.37,均大于1,所以选择了前4个为主成分。提取平方和载入一栏前4个主成分的累计方差为91.75%,大于85%。该研究选取了前4个为主成分,替代所有的变量来解释样本情况。设F1、F2、F3、F4分别为提取的4个公因子,经过旋转后的因子经济含义比较明确。旋转成分及成分得分系数矩阵见表1。

表1 旋转成分及成分得分系数矩阵

由表1可知,每股收益增长率(X7)、营业利润增长率(X8)和净利润增长率(X9)在F1上具有较高载荷,均为0.97,远大于其他指标,因此F1命名为成长因子;流动比率(X4)、速动比率(X5)和1/资产负债率(X6)在F2上具有较高载荷,F2为偿债因子;净资产收益率(X1)、销售净利率(X2)和营业收益率(X3)在F3上据有较高载荷,F3为盈利因子;存货周转率(X10)、流动资产周转率(X11)和总资产周转率(X12)在F4上具有较高载荷,F4为营运因子。结合畜牧业企业的发展特点,上述4个因子反映了畜牧业财务绩效的主要方面,分析效果较为合理。

2.2.2评价模型的构建。将表1中成分得分带入因子得分函数便可以求得企业在各个公因子上的得分。结合各个公因子的方差贡献率,得到我国畜牧业上市公司财务绩效为:

F=(25.28F1+23.13F2+22.55F3+20.77F4)/91.75

2.2.3评价结果分析。将各个变量带入综合得分评价模型计算,25家畜牧业上市公司的财务绩效综合排名前5名和后5名如表2所示。在分析过程中数据已经过标准化处理,因此4个公因子和综合得分的均值都为0,反映了全样本公司财务绩效的平均水平。若得分为正数,则公司财务绩效较好;得分为负数,则公司财务绩效较差[6]。

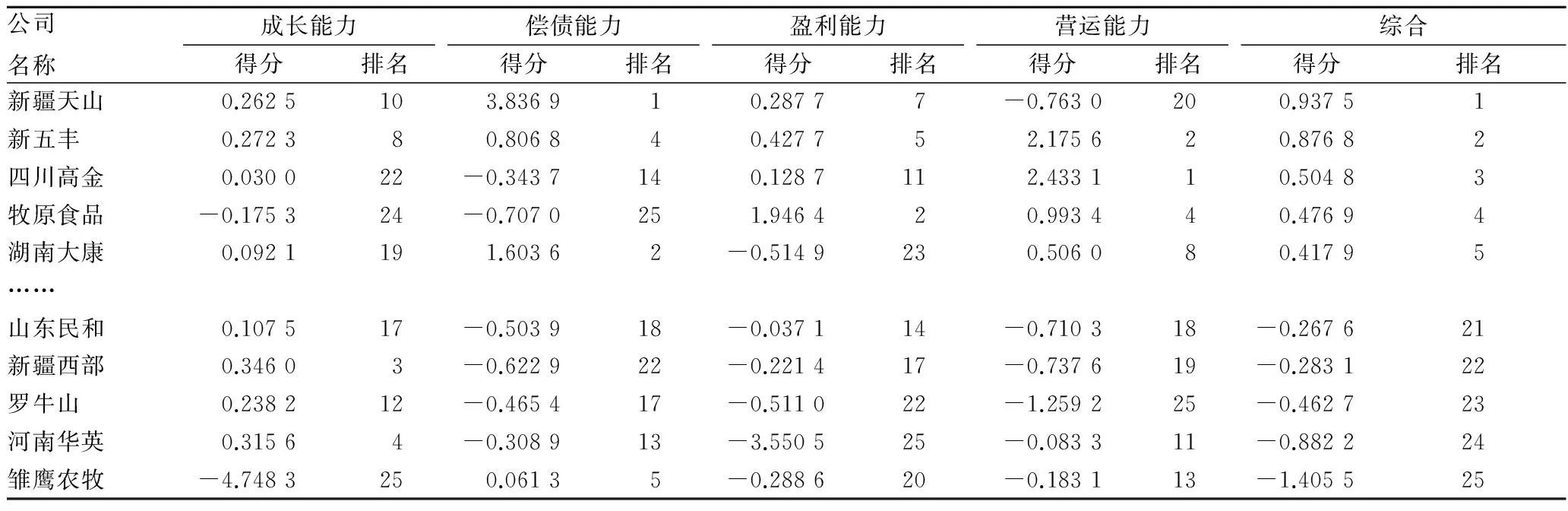

表2 畜牧业上市公司财务绩效综合得分前5名及后5名排序

由表2可知,在成长能力方面,新疆西部排在所有样本的第3位,但是其他方面的得分较低,总得分仅排第在22位。因此西部牧业应该在保持较高增长率的同时降低财务杠杆,提高企业资产管理效率,加快资金的周转率,提高可持续增长能力。

在偿债能力方面,新疆天山排名第1位,虽然其营运能力和成长能力方面较弱,但是其偿债能力远高于其他公司,从而将其综合排名提升到第1位。由此可以看出,资金链的稳定对于畜牧业企业非常重要。新疆天山在保持资产流动的前提下,可以适当使用财务杠杆,从而降低资本成本,提高资金使用效率;另一方面也要提高资金的周转效率。

在盈利能力方面,排名后3名的公司盈利能力都不强。全部样本中有13家公司的盈利能力因子得分小于0,超过样本总数25的半数,说明大部分畜牧业公司的在盈利方面存在问题。

在营运能力方面,四川高金表现最佳,是由于其存货周转率非常高,达到了8.10,公司的库存管理能力较强,资金使用效率较高。而排名后几位的企业存货周转率低,应加强产品推广,增加销售投入。

3 结论及对策建议

3.1 结论根据2012年中国畜牧业上市公司的财务数据,对各公司的财务绩效进行实证研究,结果显示,排名前几位的企业都是偿债能力方面得分较高的企业。这主要是由于豆粕、菜粕等主要饲料原料主要依靠进口,国际豆粕市场价格水平的波动直接影响国内市场,导致国内豆粕等饲料原料的价格很不稳定[7];加上近年来动物疫情疫病发生频繁,使得畜牧业财务风险较大。

在评价得分结果中,盈利能力得分为负数的企业占了一半以上,畜牧业企业的盈利能力极不稳定。部分企业过分依赖其主导业务的盈利,若其优势领域遭受了不可抗拒的外部因素的打击,其财务业绩会受到较大程度的影响。2012年的速成鸡事件和乳品安全事件的发生,使得以鸡肉和乳制品为核心业务的企业业绩出现较大程度的下滑。

四川高金的营运能力得分为2.43而营运能力排名最后的企业得分为-1.25相差甚大,畜牧业企业的营运能力两极分化较严重,差距悬殊。存货周转率是影响畜牧业企业营运水平的主要因素,因此各个公司营销水平的不同导致了该行业营运能力表现差距悬殊。

3.2 对策建议

3.2.1提升畜牧业公司的偿债能力。从上述的实证分析中可以得出,方差贡献率在偿债能力因子中占了较大的比重,结合畜牧业行业风险较高的特点,要提高畜牧业公司的整体财务绩效,应更加重视公司资金链的稳定[8]。企业应注重资本结构弹性和财务灵活性的有效协调,优化资本结构,提高偿债能力,加强流动资产的管理,增强企业资产的流动性,降低财务风险。

3.2.2积极探索新的经济增长点,加快产业转型进程。坚持走多元化发展和产业转型升级的道路,增强产品深加工方面的能力,提高产品的附加值,通过并购重组、品牌经营等方式扩张发展[9]。多元化经营能够增强公司经济绩效的稳定性,降低市场风险,保证产业链的有效运行。

3.2.3多方拓展销售渠道,提高企业营销能力。畜牧业公司大多采用传统销售渠道,方式单一且营销能力不强。应适当加大科技投入,提高科技创新能力,运用互联网思维对传统畜牧产业改造升级,实现从生产销售型企业向消费者供应型企业转变,探索农业电子商务服务解决方案[10]

[1] 王大飞,曹佳.基于因子分析法的上市公司经营业绩评价模型[J]. 经济论坛,2010(6):195-198.

[2] 李君梅,孙红梅. 基于因子分析法的上市公司绩效评价分析——以家电企业为例[J]. 财会通讯,2012(32):30-31.

[3] 唐建民,王娟. 基于因子分析的家电行业上市公司经营绩效评价[J]. 会计之友,2013(5):75-79.

[4] 潘罡,王晓华. 基于因子分析法的上市公司投资价值评价研究——以山东省为例[J]. 财会通讯,2013(8):6-7.

[5] 邹杨,朱永永. 基于因子分析法的零售业上市公司综合质量评价[J]. 商业时代,2013(22):27-29.

[6] 许如荔. 基于因子分析法的创业板上市公司绩效评价[J]. 财会月刊,2011(26):21-24.

[7] 吴云霄. 农业上市公司财务绩效评价研究[D].武汉:武汉工业学院,2012.

[8] 郑恒斌. 基于因子分析法的物流行业上市公司财务绩效研究[J]. 财会通讯,2011(35):27-28.

[9] 杨平娥,冯述娜. 种业上市公司财务绩效评价指标体系构建[J]. 财会通讯,2012(32):66-68.

[10] 李媛. 基于因子分析的我国农业上市公司财务绩效分析[J]. 科技和产业,2013(3):83-86.

Research on Animal Husbandry Listing Corporation Financial Performance Evaluation System

LI Ya-jun, WU Long-hua*

(School of Economics & Management of Qingdao Agricultural University, Qingdao, Shandong 266109)

Selecting 25 animal husbandry listing corporation as sample, combined with the actual situation of the industry, choosing a number of indicators related to its financial performance as the research object, using the factor analysis method to make an empirical study, the establishment of animal husbandry listing corporation financial performance evaluation model reflects the fairness and objectivity of financial performance evaluation. In addition, according to each factor score and comprehensive ranking of the company, the financial management problems were obtained, some suggestions for the healthy development of animal husbandry company were put forward, which will provide theory reference and instruction method to improve animal husbandry listing corporation finance performance evaluation system.

Animal husbandry listing corporation; Financial performance; Factor analysis; Evaluation system

青岛农业大学研究生创新计划项目(QYC201318);青岛农业大学研究生创新计划项目(QYC201426)。

李亚俊(1990-),男,湖北洪湖人,硕士研究生,研究方向:企业管理。*通讯作者,硕士研究生,研究方向:企业管理。

2015-03-30

S-9

A

0517-6611(2015)14-339-03