跨年度预算平衡机制的要义是严肃性与灵活性的兼容

2015-01-17朱柏铭

●朱柏铭

跨年度预算平衡机制的要义是严肃性与灵活性的兼容

●朱柏铭

根据十八届三中全会关于“审核预算的重点由平衡状态、赤字规模向支出预算和政策拓展”的要求,新《预算法》强调,各级政府应当建立跨年度预算平衡机制。公共预算如果超收了,收入用于冲减赤字、补充预算稳定调节基金或者化解政府债务;如果短收了,调入预算稳定调节基金、削减支出或增列赤字并在国债余额限额内发债平衡。省级预算如采取上述措施后仍不能平衡,可以报人大批准后增列赤字,并报财政部备案,在下一年度预算中予以弥补;市、县级政府则申请上级政府临时救助,并在下一年度预算中归还。

在政府预算运作过程中,多年来存在一个通病:“一管就死、一放就乱”。建立跨年度预算平衡机制就是希望财政管理既要有硬约束,又要有灵活机动的余地。自2000年以来,中国各级政府纷纷编制部门预算。经过十多年的努力,取得了不少成绩。但是,实际效果与预期目标之间仍存在一定的偏差。突出问题之一就是各职能部门在编制预算时,都强调本部门用款的必要性,千方百计多列项目和经费,从而造成预算“注水”现象。

笔者曾参加省级人大财经工委对某厅机关部门预算的审议,“注水”现象触目惊心。一是某些项目经费安排过多。如宣传及科普活动经费85万元,系统领导干部垂直管理及专业技术任职资格评审经费70万元,文体活动经费80万元。二是某些设备采购标准过高。如台式电脑每台9000元、笔记本电脑每台15000元、便携式电脑每台15000元。三是印刷经费安排过多。如宣传及科普活动经费——印刷费29万元,地价动态监测工作经费——印刷费11万元,立法普法及专项执法监察经费——印刷费20万元,资料集群化社会服务项目经费——印刷费36万元,厅中心机房管理费——印刷费5万元,数据管理与分析监测项目经费——印刷费3万元,办公设备购置费——印刷费3万元。

这种情况的出现,根本原因是职能部门追求本位利益的结果,他们都扮演“经济人”角色,通过多列项目或者虚增经费预算,争取更多的财政资源。不过,客观上说与各级政府及其部门的事权边界不清晰紧密相关。处于转型时期的中国,政府职能并不确定和规范。经常是,在每年第四季度编制下一年度预算时,弄不清楚将来预算执行过程中会出现什么样的临时性事件。事先难以预料的开支,光靠占支出总额3%-5%的预备费是无济于事的。于是,各部门总是“未雨绸缪”,在编制预算时设法多要经费,“注水”预算就是这样炮制而成的。

预算虽然是事先安排的有关政府收支状况的一份计划,但是一经议会批准,就具有法律效力。为了维护纳税人的利益,预算必须有硬约束力,容不得随意“注水”,否则会造成总预算规模的膨胀,也会引起部门与部门之间的不公平。

一方面要求预算有随机应变的空间,另一方面又不能破坏预算的严肃性。如何解决这个矛盾?新加坡预算管理中硬约束与自主性结合的思想和做法值得借鉴。如根据前后6年测算出平滑GDP增长率,再据此确定支出限额;在一定期限内和一定幅度内,部门可以自行调剂。

一些学者和实务部门的人士认为,建立跨年度预算平衡机制,就是要明确赤字能不能列、列多少,超收、短收又如何处理。这当然是重要的甚至是核心的内容。但是,赤字、超收、短收、债务,都是问题的表象,深层的环节在于预算编审和预算考评。这正是中央强调“审核预算的重点由平衡状态、赤字规模向支出预算和政策拓展”的缘由。

向支出预算和政策拓展,意味着预算运作机制要重新建构。笔者建议,在预算编审和预算考评两个环节进行流程再造,既剔除不合理的虚增项目和经费,又赋予职能部门一定的灵活性。

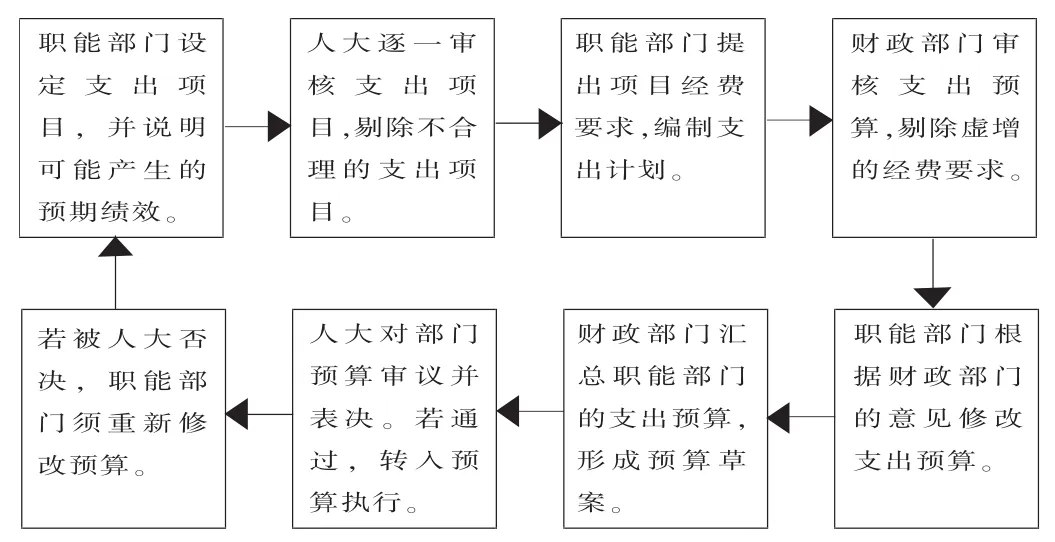

设想的预算编审流程是一个由职能部门、财政部门、人大共同参与的闭环控制系统。如图1所示。

图1 预算编审系统流程再造

按照上述流程,职能部门根据政府设定的总体经济社会目标,设定支出项目并预期项目实施后可能实现的绩效,绩效指标由各部门自行设立。然后由人大审核各支出项目,识别并剔除不合理的支出项目。待项目确定之后,再去考虑是否安排经费。这样做的目的是在安排财政经费之前,先界定政府活动的范围。如果项目一经确定,再由财政部门根据一定时期的平滑GDP增长率预测支出总规模,然后将经费限额“切块”给职能部门,经费限额确定后可以3年不变,各职能部门具体分解用款指标,3年内适当可以在一定幅度内自行调剂。

这个流程的特点是,人大审项目,财政部门审核费用。这样安排是与人大和财政部门的地位相一致的。以往,财政部门从信息角度难以甄别职能部门设定的项目是否有必要,从机构级别看又难以去剔除一些不必要的支出项目,常常以经费去卡项目,结果得罪了一些部门;人大的困惑是缺少真正懂财政、懂财务的专业人员去审核纷繁复杂的经费预算。按照新的分工,人大本来就有义务和权利去约束政府部门的行为,一旦发现失范的支出项目,直接予以否决或剔除。支出项目与支出经费的分别审核,有望实现财政预算与政府职能的协调。

今后,职能部门往预算“注水”的做法依然会发生,财政部门在审核时仍然缺乏关于支出标准的必要信息,包括人员配置、材料价格等。为此,财政部门要对职能部门建立诚信档案,设定支出计划核减率等指标,对诚实编制支出计划的部门,予以奖励;反之,适当扣减。操作办法和相关信息在政府网上公开。

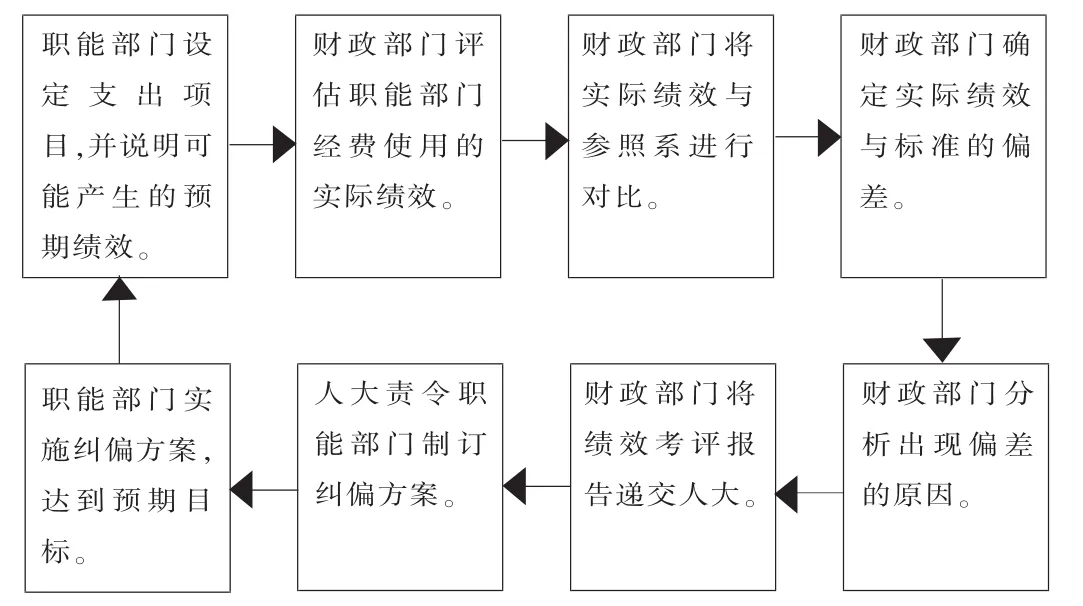

设想的预算考评流程是一个也是一个由职能部门、财政部门、人大共同参与的闭环控制系统。如图2所示。

图2 预算考评系统流程再造

按照这个流程,财政部门有专业人员从事绩效考评工作,但并不直接对职能部门提出要求,而是通过人大施加压力。与原先的财政监督相比较,专业性明显增强,同时也避免财政部门内设机构对职能部门“指手画脚”的尴尬局面。在这个流程中,职能部门如果经费用完了,但是实际绩效与预期目标有较大的偏差,就必须接受人大的督促,制订并实施纠偏方案。在这个考评过程中,年度绩效目标是由职能部门提出来的,财政部门并不直接干预,所以职能部门有较大的主动权和灵活性。■

(作者单位:浙江大学经济学院财政学系)