财务弹性对企业非效率投资的影响

——基于沪深A股非金融上市企业的研究

2015-01-16李默夫

李 燕,安 烨,李默夫

(1.东北师范大学 商学院,吉林 长春 130117; 2.中信地产长春有限公司,吉林 长春 130117)

一、引 言

财务弹性(financial flexibility)亦译作财务柔性,是一种低成本获得融资的能力(Gamba和Triantis,2008)。[1]它反映了企业财务实力应对无法预见的内外环境变化的适应程度和调整余地,是衡量企业财务状况的一种综合指标(Denis与McKeon,2012;董理、茅宁,2013)。[2,3]财务弹性的大小体现了企业融资约束的程度,进而影响企业投资所需的资金来源与资金成本。较高的财务弹性说明企业拥有较好的财务状况,在出现有利的投资机会时,可以有效地筹集资金进行投资,增加企业的价值。缺乏财务弹性的企业面临着较高的融资约束,付出更高的筹资成本,容易造成投资机会丧失,面临投资扭曲的危险(DeAngelo和DeAngelo,2007)。[4]

财务弹性主要来源于未动用的负债能力和企业所持有的现金储量。其中,现金储量是财务弹性的首要来源(DeAngelo和DeAngelo,2007; DeAngelo、DeAngelo和Whited,2011)。[4,5]然而具有财务弹性的企业的投资不一定是有效率的。财务弹性高,一方面,说明企业能够按照既定的计划稳步实施投资,或者更加灵活地应对预期之外的投资机会,实现企业有效率的投资;另一方面,由于代理成本的存在,较高的财务弹性也很可能使得企业进行非效率投资。比如,在企业财务弹性较高的情况下,如果管理层可以从新的投资项目中获得较高的私人收益,那么管理层在资源分配时就有可能向该项目倾斜,导致管理层为谋取私利而使企业过度投资(Matsusaka与Nanda,2002; Stein,2003)。[6,7]

那么,财务弹性是如何影响企业非效率投资的呢?已有的研究发现,信息不对称和代理冲突是影响企业投资效率的重要因素(Jensen与Meckling,1976; Myers与Majluf,1984)。[8,9]信息不对称所导致代理问题使得企业的经理人进行逆向选择和面临道德风险,即委托人和代理人的利益不一致,使企业的投资决策可能会偏离企业价值最大化的目标,导致企业投资效率降低,甚至发生非效率投资。财务弹性理论则认为,信息的不对称使得企业外源融资成本高于内源融资成本,企业在进行融资时会按优序融资理论首先进行内源融资,而过度的内源融资使企业内部现金超额持有,很有可能会提高代理成本;同样,企业为保持较高的财务弹性而保留较多的负债能力,不积极负债进行投资活动,则丧失有利的投资机会。这两种情况均会导致企业非效率投资。

本文从企业财务弹性角度出发,通过构建财务弹性指数的方法,借鉴Richardson(2006)残差模型[10],并采用中国非金融上市公司2003~2013年数据,考察财务弹性对企业非效率投资的影响。实证结果表明,企业的财务弹性越大,企业越倾向于进行非效率投资。在区分投资过度和投资不足之后发现,一方面,较高的财务弹性会加剧企业的过度投资行为;另一方面,较高的财务弹性也会使得企业投资不足。并且财务弹性越大的企业越倾向于过度投资。

二、理论分析与研究假说

企业的非效率投资主要表现为投资过度和投资不足。Myers和Maijluf(1984)认为投资不足是指企业放弃净现值为正的项目。[9]Jensen(1986)以股东和管理者存在非对称信息为前提,认为过度投资是指企业投资于净现值为负的项目。[11]综上,非效率投资通常是指在投资决策中不以企业价值最大化为目标而进行的投资异化行为。

已有的许多研究从委托代理理论和信息不对称理论出发,着力探索企业非效率投资的原因。Jensen和Meckling(1976)认为,在负债率较大的情况下,股东和经理将具有强烈动机去从事机会主义投资。如果投资成功,他们将获得大部分收益;而如果他们失败,则债权人将承担大部分成本,这将导致企业投资过度。[8]他们的研究表明,企业即使在高杠杆的情况下,仍然会用债权人的资金去从事净现值为负的投资。但在随后的研究中可以看出,债权人并非总是坐以待毙。Myers和Majluf(1984)指出,资本市场的信息不对称会导致道德风险和逆向选择,为此,资金提供者往往会通过提高利率、信用配置或增加限制条款等手段,使企业面临融资约束,导致外部融资的成本一般会高于内部融资,这往往引发投资不足。[9]与Modigliani和Miller(1958)的完美市场假设不同[12],Fazzari 等(1988)认为,由于信息不对称会增加市场摩擦, 影响企业外部融资的成本, 对自身经营现金流高度依赖,此时由于受到流动性约束,导致企业投资不足。[13]另一方面,经理人任期的有限性与股东持股期的无限性之间的矛盾所带来的代理问题将变得更加严重,如临近退休的经理人员可能会承受研发费的成本而未能享受其所带来的利益,这时即使企业有财务能力进行相应投资,经理人员仍然会减少相应投资,导致投资不足(Dechow和Sloan,1991;Murphy和Zimmerman,1993)。[14,15]Stein(2003)、Grenadier和Wang(2005)研究指出,经理人在拥有私人收益时,其投资行为与成长机会之间的关系并不密切,经理人进行资源的分配时就会向该项目倾斜,可能投资于非价值最大化的项目,导致过度投资。[7,16]

既然代理问题是引发企业非效率投资的一个重要因素,那么企业的财务弹性是如何通过这个途径来影响企业的投资效率的呢?正如引言中所言,财务弹性作为反映企业财务状况的综合指标,体现了企业以较低的成本获得资源或抓住预期外投资机会的能力,并且财务弹性主要来源于现金持有和未动用的负债能力。由于信息不对称,企业为保持财务弹性而大量持有现金将导致代理问题愈发严重,大大增加了现金的持有成本,降低企业的投资效率。Richardson(2006)的研究就很好地证明了这一点。他通过构建残差模型,检验了超额持有现金与过度投资存在正相关关系。[10]张功富、宋献中(2007)通过对自由现金流量与企业过度投资关系的考察发现,过度投资显著地集中在拥有自由现金流量的企业当中。[17]徐晓东和张天西(2009)认为,企业自由现金流量越大、代理问题越严重的企业,过度投资的情况也就越严重。[18]王彦超(2009)认为,存在超额持有现金的情况下,融资无约束的企业容易发生过度投资,而融资受到约束的企业,过度投资的倾向不明显。[19]杨兴全等(2010)的实证研究结论也显示,我国上市公司现金的超额持有会导致公司过度投资行为的发生。[20]另一方面,企业出于预防性动机,为保持财务弹性而储存较多的负债能力,管理层安于现状,在必要的时候没有足够多的债务资金及时进行投资,导致企业错失投资良机。Marchica和Mura(2010)认为,管理者更倾向于采取保守的负债策略以减少风险(如破产风险)来保住自己的职位或者减轻债务利息的支付压力。他们还认为,低的财务杠杆和大量的投资是代理成本比较严重的征兆。[21]所以即使总体上企业的财务弹性较高,由于企业管理层掌握更多真实的信息,即信息不对称,使得代理问题严重,企业也会发生投资异化行为,导致非效率投资。马春爱(2011)从财务弹性的视角研究了中国上市公司的非效率投资问题,认为高财务弹性公司更容易出现投资过度问题,公司在财务弹性处于极高或极低水平时更经常表现为投资不足,财务弹性对公司的非效率投资行为存在一定的制约作用。[22]

综合上述分析,我们提出本文的研究假设:

在其他条件不变的情况下,财务弹性越大,企业的非效率投资行为越严重。

三、研究设计

(一) 样本选择

本文选取沪深A股非金融类上市企业2003~2013年的数据为样本。之所以将样本的初始时间选定为2003年,主要是因为只能搜集到从2003年以后的上市企业实际控制人的相关资料。本文剔除了被特别处理的企业(包括ST和PT等);删除了实际控制人无法判断的样本;为了防止兼并重组的影响,剔除了主营业务收入增长率大于100%的上市企业;此外,本文还删除了数据不全的企业和资产负债率小于0和大于等于1的企业。最终得到2419家企业的16 341个样本的非平衡面板数据。本文所使用的数据来自CSMAR财经数据库。为了控制极端值对回归结果的影响,本文对公司样本数据进行了区间(1%,99%)上的温缩(winsorize)处理。数据分析主要使用stata11.0软件完成。

(二)变量定义

1.自变量(财务弹性)

文本借鉴马春爱(2011)[22]构建财务弹性指数的思想和Arslan, Florackis和Ozkan(2014)[23]财务弹性指标的选取(表1),采用主成分分析法构建财务弹性指数(FF)。

表1 财务弹性指标

通过财务弹性指标间的相关系数矩阵发现大部分变量间的相关系数较高,适合进行主成分分析。通过保留特征值大于1的主成分,本文共提取五个主成分,共同解释了原有变量的74%,对原有变量具有较好的解释力,并分别采用五个主成分的方差贡献率为权数,构建出财务弹性指数FF。

2.因变量(非效率投资)

借鉴程新生等(2012)[24]的研究方法,根据Richardson(2006)的残差模型[25],在t时期公司的投资可以分为维持企业的正常运转所必须进行的投资(即维持性投资)和对新增项目的投资。新增项目的投资可以进一步分解为对净现值为正的项目的投资和异常的投资。公式如下:

ITOTAL,t=IMAINTENANCE,t+INEW,t

(1)

(2)

(3)

(4)

INEW,t=α+β1GROWTHt-1+β2LEVt-1+β3CASHt-1+β4AGEt-1+β5SIZEt-1+β6SRt-1+β7INEW,t-1+Year+Industry+εi,t

(5)

对模型(5)进行固定效应回归(回归结果见表2),得到各企业t年度的预期的资本投资额。然后用实际资本投资额减去预期的资本投资额,可得到企业未预期的资本投资额,即εi,t>0,说明投资过度;εi,t<0,则说明投资不足。若对εi,t取绝对值,并命名为INEINV,表示企业的非效率投资。由表2的结果可以看出,除了股票收益率(SRt-1)和企业上市年数(AGEt-1)的回归系数不显著,其余各变量的回归符号均与预期显著一致,说明模型(5)较好地拟合了本文的样本。值得注意的是,与已有的研究结论不同,此处现金流量(CASHi,t-1)的回归系数为负数,说明大量的现金持有很可能导致管理层产生逆向选择和道德风险,他们并未使用企业多余的资金积极进行投资,存在投资不足的可能。杠杆水平(LEVi,t-1)的回归系数为正数,预示着企业的资产负债率越高,企业越愿意冒险占用债权人的资金进行大量投资,这二者均验证了代理成本的存在,使得企业进行非效率的投资。另外,企业的成长机会的回归系数也为负数,进一步验证了企业在非效率的投资水平下,不能很好地抓住有利的投资机会。

表2 投资预测模型估计结果

注:***、**、*分别表示1%、5%、10%水平下显著;表中省略了常数项、年度和行业虚拟变量的回归结果。

3.控制变量

由于代理问题是影响企业投资的重要因素,本文选取了AC、OR和PAY来直接反映企业的代理问题。其中,AC等于管理费用除以总资产, OR等于其他应收款除以总资产, PAY等于前三名高管薪酬的自然对数。

企业的治理质量也是影响企业信息不对称程度和代理问题的重要因素,所以本文选取独立董事比例(INDD)和董事会规模(BSIZE)两个指标来反映企业的治理质量。其中,独立董事比例(INDD)等于独立董事人数除以董事总人数,董事会规模(BSIZE)等于董事总人数的自然对数。

本文也考虑了企业的产权性质(CP)可能对企业投资效率产生的影响。借鉴程柯等(2012)的分类方法[25],我们将国有企业、集体所有制企业、非企业单位、国有机构、省和地区级政府所属企业和自治组织划分为国有性质,取值为0,即CP=0。将企业经营单位、民营企业、港澳台资企业、外国企业、自然人、中国大陆公民和外国公民归属为民营性质,取值为1,即CP=1。

另外,企业所在地的经济发展水平也是影响其投资效率的重要因素。为了控制地区经济发展不平衡对投资效率带来的影响,本文加入了地区虚拟变量(Province)。此外,本文还加入了企业规模和上市年数变量以及时间和行业虚拟变量。

(三) 实证模型

为了检验本文的研究假设,结合本文选定的变量,我们建立了如下实证模型:

INEINV=α0+α1FF+α2AC+α3OR+α4PAY+α5INDD+α6BSIZE+α7CP+α8SIZE+α9AGE+Year+Industry+Province+μi,t

(6)

其中,α0为常数项,α1~α9为回归系数,μi,t为模型回归残差项。

另外,本文将非效率投资细分为投资过度(OI)和投资不足 (UI)两种情况,进一步考察财务弹性大小对企业投资过度和投资不足的影响,构建模型如下:

UIt=χ0+χ1FF+χ2AC+χ3OR+χ4PAY+χ5INDD+χ6BSIZE+χ7CP+χ8SIZE+χ9AGE+Year

+Industry+Province+λi,t

(8)

β0、χ0分别表示常数项,β1~β9、χ1~χ9分别表示回归系数,ηi,t、λi,t分别表示模型回归残差。

四、实证检验结果及分析

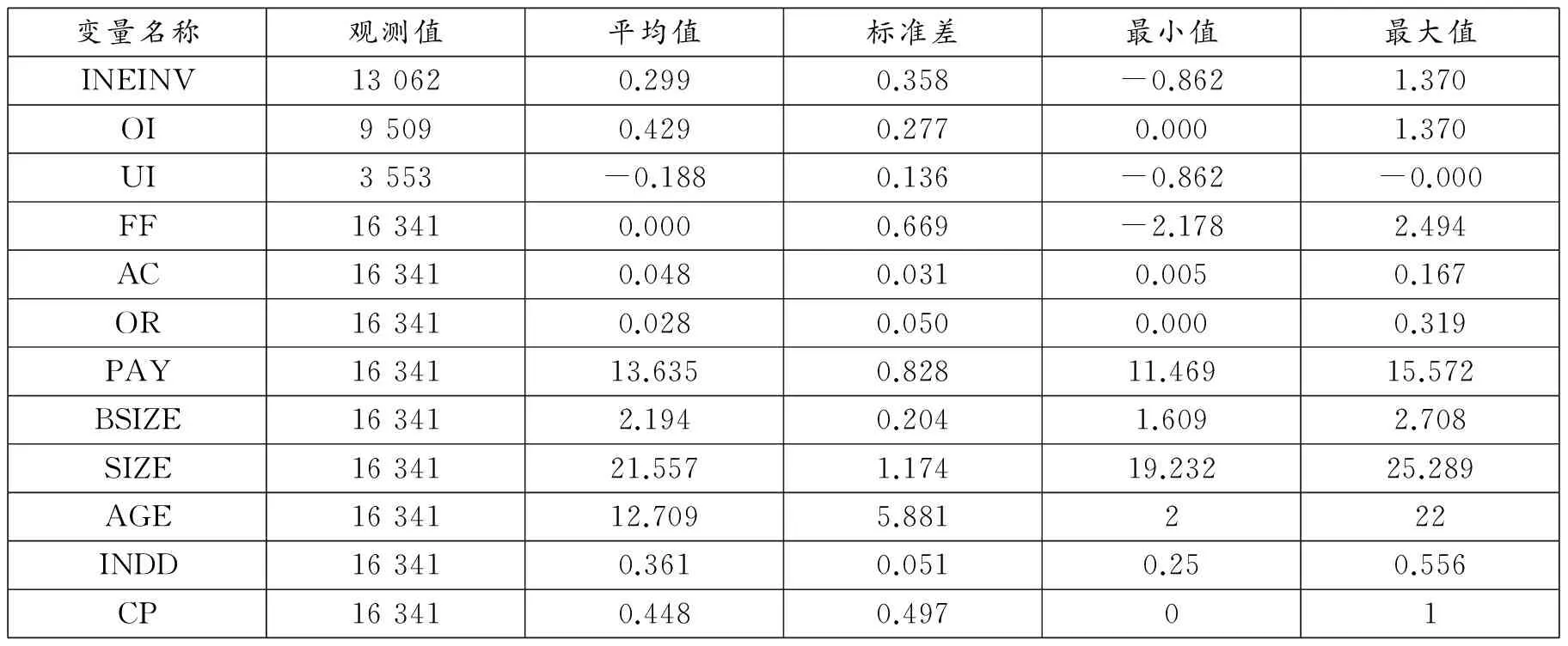

(一) 描述性统计

表3列示了变量的描述性统计结果。INEINV的均值为0.299,这说明平均而言,样本公司的非效率投资额约为总资产的30%,非效率投资行为在我国上市企业中是比较严重的。其中,过度投资的样本有9509个,远远大于投资不足样本的3553个,并且投资过度企业的非效率投资情况更严重,约占企业总资产的43%。财务弹性指数(FF)的最大值和最小值分别为正数和负数,均值为接近0的正数,说明企业的财务弹性普遍较低。其他变量的描述性统计结果与前人的研究大体一致。

表3 变量的描述性统计

(二)实证结果

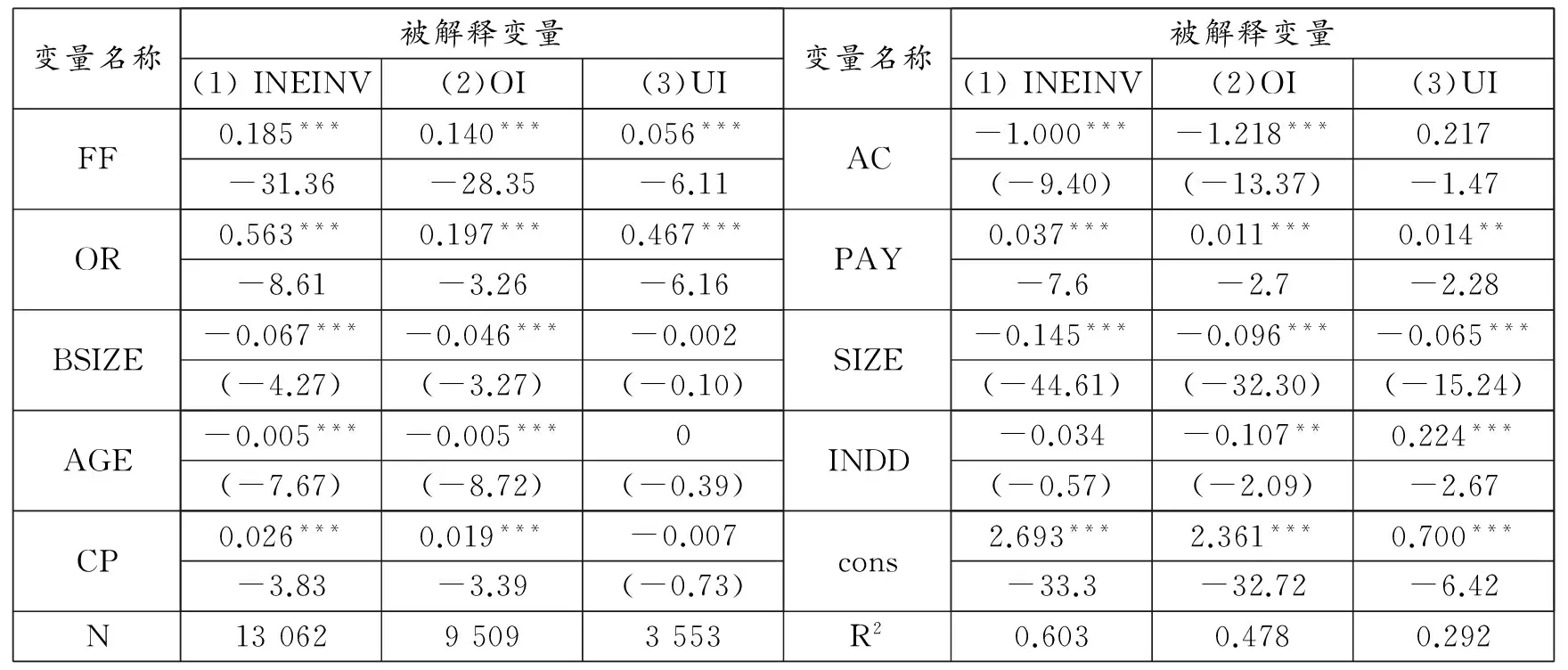

表4列示了研究假设的最小二乘法回归结果。被解释变量按照非效率投资、投资过度和投资不足排列,分别为表4的三个部分。其中第一部分,在1%的显著性水平下,总体上非效率投资(INEINV)的回归系数为0.185,即财务弹性指数每上升一个单位,非效率投资上升0.185个单位,这相当于非效率投资平均值的62%(0.185/0.299),说明财务弹性对企业非效率投资的影响不仅存在于统计意义上,其经济意义也十分显著,财务弹性是影响企业非效率投资的一个十分重要的因素,并且较高的财务弹性会加剧企业的非效率投资。这一结论不仅验证了本文的研究假设,也和马春爱(2011)的研究结论一致。当把非效率投资区分为投资过度和投资不足时,第二部分中,财务弹性的回归系数为0.14,说明财务弹性与企业的过度投资存在十分显著的正向联动性,财务弹性越大,企业的过度投资行为越严重。从第三部分财务弹性的回归结果还可以看出,财务弹性与企业的投资不足也存在明显的正向关系,回归系数为0.056,财务弹性对投资不足的影响力不到对投资过度影响力的一半。这一系列的回归结果均验证了财务弹性越大,企业的非效率投资行为越严重,企业的财务弹性既使得企业投资过度又会造成企业投资不足,而且财务弹性越大的企业越倾向于过度投资。事实上,财务弹性首要来源于企业的现金储量,其次来源于未动用的负债能力。从财务弹性的主要来源可以看出,若企业的现金储量较大,企业处于较宽裕的财务环境,这很可能产生代理问题,管理层出于增加自身的“政绩”、获得升迁机会等动机,很可能会扩大投资规模;除了正常性投资外,还将多余的资金投资于净现值为负值的项目,导致投资过度。再则,若企业未动用的负债能力较多,管理者可能会安于现状,并不利用企业财务杠杆较低的优势及时抓住有利的投资机会,增加企业价值,而是进行保守的投资决策,造成企业投资不足。总体上,投资过度的回归系数远远大于投资不足的回归系数,说明财务弹性越大,企业进行过度投资的倾向更为明显。

表4 财务弹性对投资效率影响的实证检验结果

注:*** 、**、*分别表示1%、5%和10%水平显著,括号内的值为t值,为节约篇幅,表中未报告行业、年度和地区虚拟变量的回归结果。

其他变量的回归结果中,反映企业代理成本的管理费用(AC)、大股东占款比例(OR)和高管层薪酬(PAY)三个指标中,管理费用(AC)的回归系数与大股东占款比例(OR)和高管层薪酬(PAY)的回归系数相反,管理费用(AC)与非效率投资(INEINV)和投资过度(OI)显著地负相关,与投资不足(UI)正相关但不显著,说明企业管理费用的提高有效地改善了企业的非效率投资,尤其是减轻了企业的过度投资行为。大股东占款比例(OR)和高管层薪酬(PAY)与企业非效率投资(INEINV)存在显著的正相关关系,说明大股东占款越多或者管理层薪酬越高,企业的非效率投资越严重,这说明较高的代理成本是造成企业非效率投资的重要原因。反映企业治理质量的指标董事会规模(BSIZE)和独立董事比例(INDD),除了投资不足组变量董事会规模(BSIZE)以及非效率投资组的独立董事比例(INDD)的回归系数外,其他变量的回归系数均十分显著,且回归系数方向一致,说明这两个指标从不同的维度反映了企业的治理质量对企业投资效率的影响程度。另外,企业规模(SIZE)与企业上市年限(AGE)均与企业的非效率投资(INEINV)存在负相关关系,企业的规模越大,决策过程越复杂,越可能导致非效率投资。企业上市越久,形成了固定的经营范式,这反而越不利于企业灵活地进行投资决策。企业的产权性质也与企业的投资效率存在正向的关系,这说明相对于国有企业,民营性质企业的投资效率更高。

(三)稳健性检验

对于研究假设的实证结果,我们进行了如下稳健性测试:

1.由于2008年以来持续发酵的全球经济危机给我国许多企业也带来了冲击 ,对本文的研究结论很可能产生影响,所以我们剔除了2008~2013年的数据。未报告的回归结果显示,变量财务弹性的回归结果和表4的结果一致,总体非效率投资、投资过度与投资不足的回归系数分别为0.109、0.035和0.054,并且回归系数均在1%的水平上显著(t值分别为7.99、2.73和3.97)。

2.为了进一步减弱模型设定可能产生的偏误,我们将财务弹性与均值进行比较。如果某年企业的财务弹性高于均值,则将其划分为具有较高财务弹性的企业;若低于均值,则将其划分为低财务弹性的企业。该方法的特点是可以从绝对的财务弹性水平角度来识别企业财务弹性的高低。未报告的回归结果显示,变量财务弹性的回归结果和表4的结果一致,总体非效率投资、投资过度与投资不足的回归系数分别为0.140、0.103和0.021,并且前二者的回归系数均在1%的水平上显著,投资不足的回归系数在5%的水平上显著(t值分别为20.21、17.87和1.97)。这说明模型设定的偏误对实证结果的影响不明显。

五、结论与局限

本文从财务弹性角度出发,运用主成分分析法构建财务弹性指数对财务弹性进行度量,借鉴Richardson残差模型来度量企业的非效率投资情况,并选取2003~2013年间沪深A股非金融类上市企业的非平衡面板数据为样本,研究了财务弹性对企业非效率投资的影响。实证结果表明,企业的财务弹性会加剧企业的非效率投资行为。在区分投资过度和投资不足之后,我们发现,由于代理问题的存在,一方面,较高的财务弹性会诱使企业进行过度投资;另一方面,较高的财务弹性也会使得企业投资不足。并且财务弹性越大的企业越倾向于过度投资。

本文的探索有效地通过代理理论的桥梁,联通了企业财务弹性和投资效率的研究,有助于企业利用自身的财务优势来优化其投资效率,实现企业价值的最大化。以往的研究多认为,企业的财务弹性越大,对企业的经营越有利。本文的结论则认为:从企业投资效率层面看,财务弹性越高,企业的非效率投资行为越严重。因为较高的财务弹性增加了企业的代理成本,导致企业的非效率投资的增加。我们的结论为企业保持适度的财务弹性和有效控制投资效率提供了参考和借鉴。

本文的研究也有不足之处:首先,在财务弹性的度量上,尚未形成统一的具有说服力的方法。本文选用杠杆水平和现金持有量等一系列反映企业财务弹性的指标,运用主成分分析法构建财务弹性指数对企业财务弹性进行综合度量,难免会有变量遗漏或原有变量信息的丢失,导致财务弹性度量结果可能不够精确。未来的研究可以考虑进一步设计出更为精确的财务弹性度量方法。其次,本文在研究财务弹性对企业非效率投资的影响时,考虑了行业、时间和地区差异,但只是将这三者作为虚拟变量,进行粗线条的分析,没有具体分析行业的竞争程度、行业的集中度和产品市场的技术因素,没有具体研究金融危机之前、金融危机持续期间和金融危机有所缓解后财务弹性对企业非效率投资影响的变化,也没有具体考察地区间的市场化进程和经济发展差异对本文研究结论的影响。未来的研究应该更加详尽地探讨行业、时间和地区差异对财务弹性影响企业非效率投资带来的冲击。

[1]Gamba A, Triantis A. The Value of Financial Flexibility [J]. The Journal of Finance, 2008, 63(5): 2263-2296.

[2]Denis D J, McKeon S B. Debt Financing and Financial Flexibility Evidence from Proactive Leverage Increases[J]. Review of Financial Studies, 2012, 25(6): 1897-1929.

[3]董理,茅宁.财务弹性问题前沿研究述评与未来展望[J].外国经济与管理,2013,(4):71-80.

[4]DeAngelo H, DeAngelo L. Capital Structure, Payout Policy, and Financial Flexibility [R]. Marshall School of Business Working Paper No. FBE, 2007: 02-06.

[5]DeAngelo H, DeAngelo L, Whited T M. Capital Structure Dynamics and Transitory Debt [J]. Journal of Financial Economics, 2011, 99(2): 235-261.

[6]Matsusaka J G, Nanda V. Internal Capital Markets and Corporate Refocusing [J]. Journal of Financial Intermediation, 2002, 11(2): 176-211.

[7]Stein J C. Agency, Information and Corporate Investment [J]. Handbook of the Economics of Finance, 2003, 1: 111-165.

[8]Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[9]Myers S C, Majluf N S. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do not Have [J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[10]Richardson S. Over-investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[11]Jensen M C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers [J]. The American Economic Review, 1986, 76(2): 323-329.

[12]Modigliani F, Miller M H. The Cost of Capital, Corporation Finance and the Theory of Investment [J]. The American Economic Review, 1958, 48(3): 261-297.

[13]Fazzari S, Hubbard R G, Petersen B C. Financing Constraints and Corporate Investment [J]. 1988.

[14]Dechow P M, Sloan R G. Executive Incentives and the Horizon Problem: An Empirical Investigation [J]. Journal of Accounting and Economics, 1991, 14(1): 51-89.

[15]Murphy K J, Zimmerman J L. Financial Performance Surrounding CEO Turnover [J]. Journal of Accounting and Economics, 1993, 16(1): 273-315.

[16]Grenadier S R, Wang N. Investment Timing, Agency, and Information [J]. Journal of Financial Economics, 2005, 75(3): 493-533.

[17]张功富, 宋献中.我国上市公司投资: 过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究, 2009,(5): 69-77.

[18]徐晓东, 张天西.公司治理、自由现金流与非效率投资[J].财经研究, 2009,(10): 47-58.

[19]王彦超.融资约束, 现金持有与过度投资[J].金融研究, 2009,(7): 121-133.

[20]杨兴全,张照南,吴昊旻.治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010,(5):61-69.

[21]Marchica M T, Mura R. Financial Flexibility, Investment Ability, and Firm Value: Evidence from Firms with Spare Debt Capacity[J]. Financial Management, 2010, 39(4): 1339-1365.

[22]马春爱.中国上市公司的非效率投资研究:一个财务弹性的视角[J].财贸研究, 2011,(2): 22.

[23]Arslan-Ayaydin ö, Florackis C, Ozkan A. Financial Flexibility, Corporate Investment and Performance: Evidence from Financial Crises[J]. Review of Quantitative Finance and Accounting, 2014, 42(2): 211-250.

[24]程新生, 谭有超, 刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界, 2012,(7): 137-150.

[25]程柯, 陈志斌, 赵卫斌.产权性质、独立董事机制与投资效率——来自中国A股非金融类上市公司的经验证据[J].技术经济, 2012, 31(3): 103-109.