信息产业上市公司合并商誉对企业盈利能力的影响

2015-01-15彭荣

彭 荣

(武汉纺织大学,武汉 430077)

我国新一轮的企业并购将在我国以信息技术产业为代表的行业中进行。那么对于电子信息产业面临的对各方资产、负债和权益再整合的并购过程中,溢价收购能否会对企业的盈利能力产生有利影响呢?本文以信息产业上市公司为背景,利用面板数据对符合条件的70家上市公司2008~2012年共5年的实证数据分析商誉对企业盈余能力的影响。

1 模型构建及数据分析

1.1 面板数据回归模型构建

按照商誉的超额收益理论,商誉是能为企业带来未来超额盈利能力的一种无形资源,为检验企业盈余能力与商誉之间的关系,基于Ohlson(1995)模型及改进模型(Barthet al,2001),参照邵红霞、方军霞(2006)在研究公司经营业绩和无形资产价值之间的关系所采用的模型,构建本研究的面板数据回归模型如下:

其中,i=1,2,3…70,代表70家信息产业上市公司,t=1,2,3,4,5代表2008~2012年5年。被解释变量ROA为总资产收益率,即净利润除以平均资产总额的比例,总资产收益率是应用最为广泛的衡量企业盈利能力的指标之一,能够全面体现企业资产与利润之间的关系。解释变量GW为商誉比重,即商誉净额除以总资产的比例。解释变量FA为固定资产比重,即固定资产除以总资产的比例。由于信息产业是高风险产业,技术产品更新快、周期短,企业的创新能力将对公司的利润增长起主要作用,因此本研究的解释变量还加入了无形资产比重IA,即无形资产除以总资产的比例。回归模型中INDEX为指示变量,其值为1,表示有商誉的企业,其值为0,表示无商誉的企业。有关变量的定义和解释详见表1。

表1 变量名称及描述

1.2 数据来源及变量的描述性统计

(1)数据来源。本文以2008~2012年这五年作为时间窗口,选取在上海和深圳证券交易所上市A股的124家信息技术产业上市公司中5年内期末全部有商誉的企业和5年内期末商誉均为零的企业作为研究对象,共选取样本公司70家,其中五年内期末全部有商誉的企业有28家,5年内期末商誉均为零的企业有42家。本文所需的财务数据来自于同花顺财务软件,统计分析使用软件EVIWS6.0。

(2)变量的描述性统计。本模型选取的是2008~2012年资产报酬率等,共获得350个观测值。相关变量的描述统计以及自变量相关系数矩阵分别见表2和表3。

2 实证检验结果

2.1 Hausman检验

利用软件EVIWS6.0,先对横截面个体进行Hausman检验,结果如表4。

表4 Hausman检验

2.2 模型估计结果

Hausman检验结果表明,横截面个体不存在随机效应。我们又对数据进行横截面固定效应检验,结果发现,由于自变量中有虚拟变量,导致奇异矩阵出现。所以,我们只能得到既无固定效应又无随机效应的回归结果,见表5。

表2 面板回归方程相关变量描叙性统计

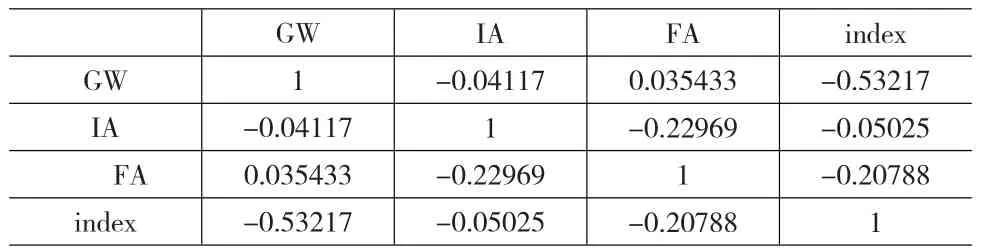

表3 面板回归方程自变量相关系数矩阵

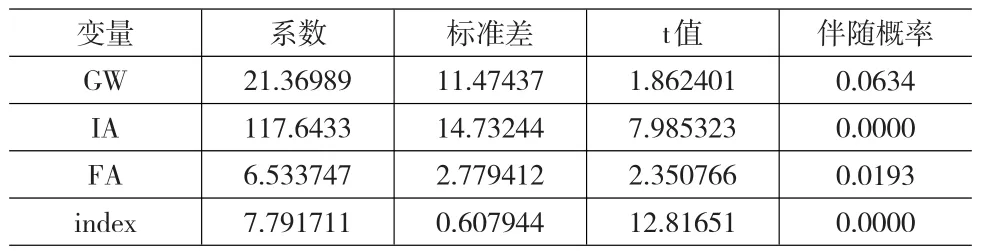

表5 面板数据的回归结果

从最终结果可以看出,IA,FA以及index这三项因素在5%的显著性水平下对ROA有影响,GW在10%的显著性水平下对ROA有影响。具体来说:

商誉比重与总资产报酬率正相关,表明商誉的比重的增加能提高企业的获利能力,商誉比重越大,企业的获利能力就越强。这一结果证明了商誉是能够给企业带来未来超额盈利的经济资源,体现了商誉超额盈利性的本质,同时实证结果也说明了我国信息产业上市公司合并整合业务还比较成功,通过资源整合使并购企业的盈利能力得到一定的提高。

无形资产比重与总资产报酬率正相关,回归系数为117.64,说明在我国的资本市场上,对于上市的信息技术产业无形资产比重越大,对企业的盈利能力影响就越强,而且这种影响能力是显著的,因为信息技术产业被认为是以知识、科技等无形的资本投入为支撑的,这与信息产业上市公司以信息技术为核心的行业特点是一致的。

固定资产比重与总资产报酬率也是正相关,但其回归系数远远低于商誉比重和无形资产比重的回归系数。说明固定资产投资对信息产业上市公司的盈利影响不大,远远低于商誉和无形资产对企业盈利能力的影响,说明该行业过多固定资产投入并不能获太大的投资回报。

3 结论

本文以信息产业上市公司2008~2012年年度面板数据检验了商誉的产生对其盈利能力的影响。研究结果表明:

第一,在商誉确认方面,从2008~2012年5年间期末资产负债表中全部未确认过商誉的企业共40家,占信息产业上市公司总数的32%,也就是在这5年间曾经有过企业并购的信息产业上市公司占68%,说明我国信息产业上市公司在这5年间面对激烈的市场竞争,大部分企业都选择过通过溢价并购的方式来获得企业的规模和超越同行业平均水平的超额利润。这为2012年以后信息技术行业新的一轮企业并购奠定了一定基础和积累了丰富的经验。

第二,商誉与企业的盈利能力是正相关关系,说明信息技术产业上市公司会计上确认商誉很好的发挥出了商誉的超额收益作用。这一结果可以给新一轮的并购重点行业即信息技术产业的上市公司并购时是否进行溢价收购完成企业并购提供了实证数据。但对于企业管理者和投资者而言,商誉虽然从会计角度是一项可以给企业带来未来盈利能力的长期资产,但其实质是和普通的长期资产性质是有所不同的。如何将商誉的未来盈利能力变为现实还取决于管理者在企业并购后的管理水平。管理者不能认为企业并购初期支付了高额代价就一定能够坐等超额盈利的出现,而是应该通过有利的资源整合来实现商誉本质的实现。

第三,被解释变量商誉比重、无形资产比重和固定资产比重都与企业的盈利能力是正相关关系。但是在这三者中无形资产比重的相关性最强,商誉比重其次,固定资产比重的相关性最弱。说明信息技术行业应加大无形资产的研发,通过无形资产的使用从而给企业带来超额的盈利能力。

[1]Chauvin K W,Hirschey M.Goodwill,Profitability,and Market Value of The Firm[J].Journal of Accounting&Public Policy,1994,(2).

[2]Jennings R,Robinson,J Thompson,R B et al.The Relation Between Accounting Goodwill Numbers and Equity Values[J].Journal of Business Finance and Accounting,1996,(23).

[3]杜兴强.商誉的性质及对权益计价的影响—理论分析与基于企业会计准则(2006)的经验证据[A].商誉会计研讨会论文集,2010.

[4]曹琳琳.外购商誉与超额收益关系探析[J].现代商贸工业,2011,(4).

[5]肖远航,章新蓉.我国企业并购的商誉与超额收益的相关性研究[J].商誉会计,2010,(3).

[6]中华人民共和国财政部.企业会计准则[M].北京:经济科学出版社,2006.

[7]中华人民共和国工业和信息化部.电子信息制造业“十二五”发展规划[R].2012,(2).

[10]Eldon S.Hendriksen.Accounting Theory[M].上海:立信会计图书用品出版社,1987.