中国建设用地数量配置对资本回报率增长的影响研究

2015-01-12彭山桂汪应宏魏海霞

彭山桂,汪应宏,陈 晨,魏海霞

(1.中国矿业大学环境与测绘学院,江苏 徐州 221116;2.中国矿业大学江苏省资源环境信息工程重点实验室,江苏 徐州 221116;3.济南铁路局土地管理局,山东 济南 250001)

中国建设用地数量配置对资本回报率增长的影响研究

彭山桂1,2,汪应宏1,2,陈 晨3,魏海霞1,2

(1.中国矿业大学环境与测绘学院,江苏 徐州 221116;2.中国矿业大学江苏省资源环境信息工程重点实验室,江苏 徐州 221116;3.济南铁路局土地管理局,山东 济南 250001)

研究目的:分析建设用地数量配置对资本回报率增长的影响。研究方法:借助一般性的总量生产函数,推导建设用地数量配置影响资本回报率增长的机理模型。在此基础上,根据构建的理论模型,采用1998—2012年的省际面板数据进行实证分析。研究结果:(1)中国各地区建设用地与资本存量的组合关系是影响地区资本回报率负增长的一个主要因素;(2)中央政府在各地区间的建设用地数量配置方式是导致资本回报率增长水平地区差异的重要原因。研究结论:从建设用地数量配置的视角,为改善中国的资本回报率,缩小地区间资本回报率的差距,实施更为公平的建设用地指标分配方案是一个可行的政策安排。

土地经济;建设用地数量配置;计量模型;资本回报率;资本深化

1 引言

改革开放以来,在中国省际资本流动的现象观察上,现有研究一般认为,资本流动的方向是从中、西部地区向东部地区运动[1]。由于这种资本流动模式与新古典经济学中的经济增长趋同理论所揭示的规律相反,故被称为资本反向流动。对于这种资本反向流动现象原因的共识是:相对于中、西部地区,东部发达地区的资本回报率较高,由于资本逐利流动的特性,形成了资本从中、西部欠发达地区向东部发达地区流动的推力,推动资本向东部发达地区聚集[1]。一般而言,地区资本回报率水平主要由资本深化、技术进步等两方面的因素决定[2]:资本深化(即人均资本存量的增加)由于报酬递减,对资本回报率具有负向作用[3];技术进步对资本回报率增长具有正向作用[4]。目前,对于中国东部与中、西部地区资本回报率差异的原因,现有研究[5-6]普遍强调的是东部地区的市场条件优势、政策优势、技术(管理)优势和劳动力优势,其中市场条件优势、政策优势、技术(管理)优势可以纳入广义或狭义的技术进步进行解释,劳动力优势则可以纳入资本深化进行解释,但是,对于地区间资本回报率差异的原因,相关研究均忽视了土地要素这一分析视角。根据新古典经济理论,经济活动中的资本回报率等于其边际产值,其取决于该要素的相对稀缺程度,而在现实经济活动中,土地与资本总是以某种方式组合在一起使用的,这就使得一个地区资本的回报率必然受到土地要素数量的影响。一个地区的土地分为耕地、园地、林地、草地、商服用地、工矿仓储用地、住宅用地等多种用途,但是由于中国农业的资本回报率很低,因此,地区资本回报率的变动趋势主要取决于非农产业的资本回报率,而非农产业的资本回报率受到与其组合使用的建设用地数量的影响。基于这一逻辑,可以得出这样一个推论:在中国,地区资本回报率的变化趋势在一定程度上受到资本与建设用地数量组合关系的影响。值得注意的是,中国建设用地数量配置实施的是严格的计划管理,不同地区建设用地数量取决于中央政府的计划配置。因此,中央政府在地区间的建设用地数量配置方式,必然影响各区域建设用地与资本的数量组合关系,进而,必然影响区域资本回报率的变动。基于此,本文从要素数量组合关系的分析视角,利用总量生产函数建模,从理论上推导建设用地数量配置影响资本回报率增长的机理模型,并根据推导出的理论模型进行实证分析,反映中央政府在地区间的建设用地数量配置方式对资本回报率增长的影响方式,从而为中央政府利用建设用地数量配置政策实现自身相关的经济目标提供必要的依据。

2 建设用地数量配置影响资本回报率增长的机理模型

本文借助总量生产函数对中央政府建设用地数量配置方式影响资本回报率增长的机理进行分析,为不失一般性,构建一个不包含具体形式的生产函数,这一一般性的总量生产函数如下:

式1中,生产函数为一个动态函数,加入变量t表示在不同的时间点上,劳动力(L)、资本(K)和土地要素(LU)的投入量可以存在差异,t是表示技术进步的一个变量,为方便起见,将其视为时间。假设在某一特定的技术水平下,该函数满足完全竞争及规模报酬不变的新古典假设,即Y = Y(L,K,LU,t*)为某一特定技术水平下的静态生产函数。在新古典主义的假设条件下,资本回报率r等于其边际产出,即:

对式2两边同时关于t求导,根据全导数的求取方法可得:

式3中,YKLU是YK关于LU的导数,YKK、YKL、YKt依此类推。对式3两边同除以资本回报率r可得:

由于设定的总量生产函数Y = Y(L,K,LU,t*)在特定时点t*满足新古典假设,根据产品分配净尽的欧拉定理,可得:

对式7两边关于K求偏导可得:

对式8两边同减YK后同除以YK整理可得:

3 建设用地数量配置对资本回报率增长影响的实证分析

3.1 实证模型的构建

式11中,rit为i省(自治区、直辖市,以下简称省,不含港澳台地区)t年的资本回报率;Lit为i省t年的劳动力要素投入量;LUit为i省t年的建设用地投入量;Kit为i省t年的资本存量,为模型中的控制变量,用来保证Lit和LUit偏回归系数的正确性;L、LU、K均以自然对数形式进入模型。c、α、β、λ为待估参数,εit为残差项。需要说明的是:乘数θKLU和θKL分别表示YK关于LU和L的弹性,经济意义为土地、劳动力投入每变动一单位,资本边际产出的变动幅度,而模型中的被解释变量r为资本回报率,在新古典主义的假设条件下,r等于YK,因此,待估参数α即是乘数θKL,待估参数β即是乘数θKLU。

3.2 数据收集及整理

根据式11构建的模型,为估计相关参数,需要获取全国各省劳动力投入量、建设用地投入量、资本存量、资本回报率等数据。由于重庆市直辖时间较晚,数据时间序列较短,考虑这一数据短板的存在,本文将实证分析的研究期设定为1997—2012年。同时,由于中国土地供给作为地方政府重要政策工具,始于20世纪90年代中)期的分税制改革,20世纪90年代中期之后也是中国城市面积快速扩张的阶段。因此,本文设定的实证分析研究期也具备很强的现实意义。具体而言,各变量的数据的收集和整理的过程如下:

(1)劳动力投入量。采用各省社会从业人员数,数据来源于对应年份的 《中国统计年鉴》 和各省的统计年鉴。

(2)建设用地投入量。采用各省建成区面积数[8],数据来源于对应年份的《中国城市统计年鉴》。

(3)资本存量。各省资本存量的测算采用永续盘存法按不变价格计算。计算过程中当年投资、经济折旧率、基年资本存量、资本品价格指数等参数的选择,根据张军的研究[9]确定。

(4)资本回报率。根据Bai[10]的研究,其测度模型可表示如下:

式12中,r(t)表示资本回报率;α(t)表示总产出中的资本份额,用地区生产总值收入法构成项目中资本报酬所占比重表示;PK(t)表示经济中总的资本品价格;K(t)表示经济中总的资本存量;PY(t)表示经济中总的产品价格;Y(t)表示经济总产出;PK′表示经济中总的资本品价格变化率;PY′表示经济中总的产品价格变化率;δ(t)表示资本折旧率;符号t表示指标均采用当年价。上述各指标数据均来源于《中国统计年鉴》和前文的测算结果。由于在测算PY′过程中各年的平减指数进行了一阶差分处理,因此资本回报率的时间序列缩减一年,为1998—2012年。限于篇幅,未列出测算结果。

3.3 实证分析结果

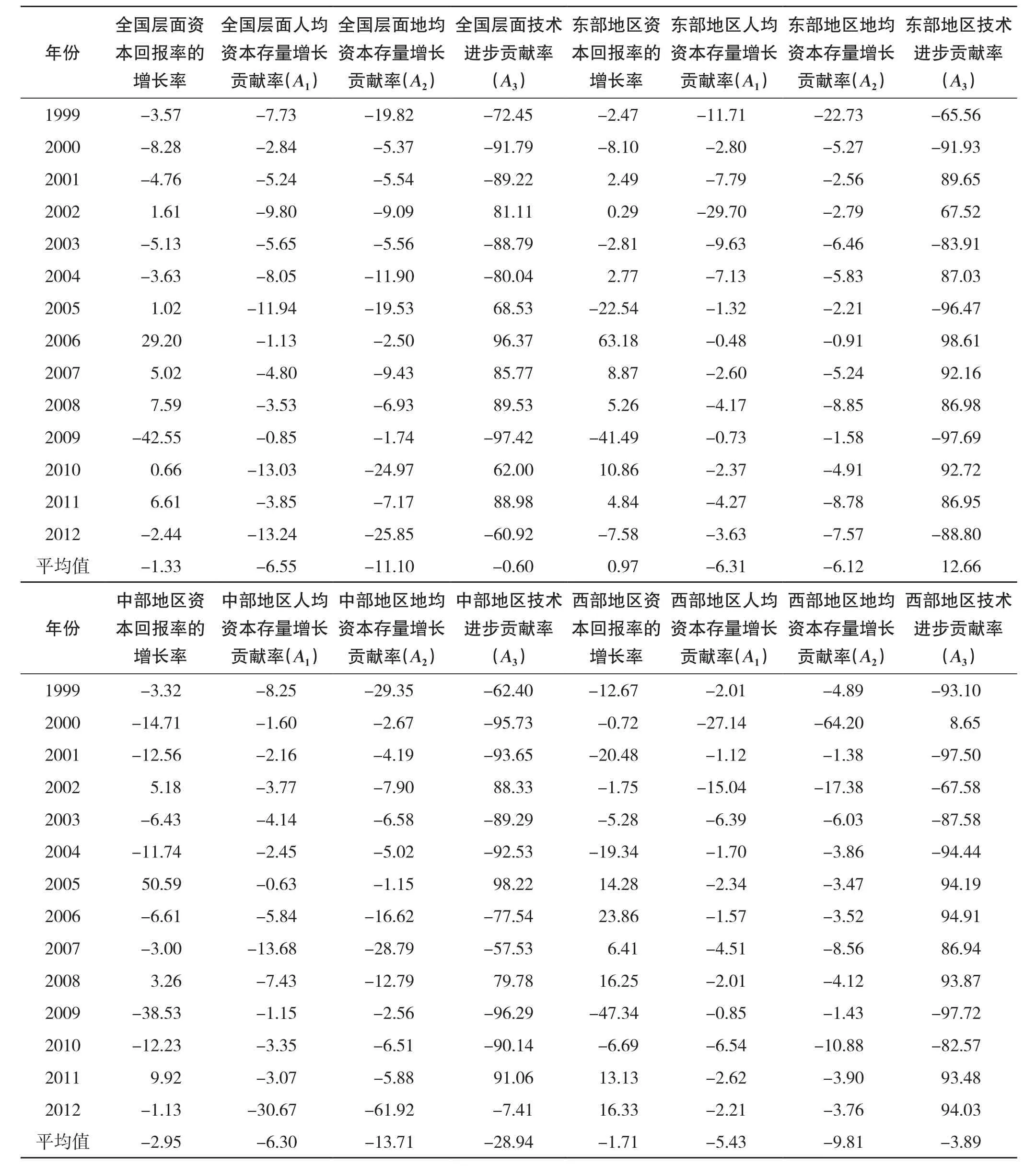

本文在采用EG两步检验法确认相关变量存在协整关系的基础上,为估计出全国及东、中、西地区层面的乘数θKLU和θKL,以资本回报率(rit)为被解释变量,以劳动力投入量(lnLit)、土地投入量(lnLUit)、资本存量(lnKit)为解释变量,按式11构建的模型进行面板数据回归分析,结果如表1所示。

表1 建设用地数量配置对资本回报率增长影响的回归分析结果Tab.1 The results of the panel regression analysis on the infuence of land element allocation to the growth of capital return

从回归结果来看,全国及东、中、西部地区层面的4个回归方程均在1%的显著性水平下通过了F检验;本文所关注的解释变量lnLit、lnLUit都在5%的显著性水平通过了t检验,偏效应系数符号的经济意义正确;D.W.检验量处于[dU,4-dU]区间,误差项无自相关。总体来看,除决定系数R2较低外,回归结果较为理想,可用于后续分析。根据解释变量的偏回归系数,可以得出全国及东、中、西部地区的乘数θKL的估计值分别为0.0229、0.0201、0.0185、0.0205,乘数θKLU的估计值分别为0.0602、0.0341、0.0672、0.0426。在此基础上,按照式10将全国及东、中、西地区层面的资本回报率增长率分解为人均资本存量增长、地均资本存量增长、技术进步三者的作用。为进一步测算三者的贡献率,构造如下贡献率测算公式:

通过分析资本回报率增长的贡献率分解结果,从建设用地数量配置视角,可以发现下面两点规律:

一是地均资本存量增长是导致资本回报率负增长的主要因素。现有研究[3-5]普遍强调人均资本存量增长(即通常意义上的资本深化)对资本回报率具有明显的负向作用,但忽略了另一种资本深化形式,即地均资本存量增长的影响。本文的实证分析结果显示:在分析期内,全国及东、中、西部地区地均资本存量增长对资本回报率增长的平均贡献率分别为-11.10%、-6.12%、-13.71%、-9.81%,而人均资本存量增长对资本回报率增长的平均贡献率分别为-6.55%、-6.31%、-6.30%、-5.43%。这一结果表明:无论是在全国层面,还是中、西部地区层面,相对于人均资本存量增长的影响,地均资本存量增长对资本回报率增长的影响都更为显著。由此可见,在现阶段,中国各地区建设用地与资本存量的组合关系是影响地区资本回报率负增长的一个主要因素。

二是中央政府在各地区间的建设用地数量配置方式是导致资本回报率增长水平地区差异的重要原因。实证分析结果显示:分析期内,东、中、西部地均资本存量增长对资本回报率增长的平均贡献率分别为-6.12%、-13.71%、-9.81%,极差达7.59个百分点。同时,人均资本存量增长对资本回报率增长的平均贡献率的差距很小,极差不到1%。这表明通常意义上的资本深化(人均资本存量增长)对资本回报率增长的作用在各地区间较为平均,而地均资本存量增长对资本回报率增长的作用地域差异明显。据此,可以确认地均资本存量增长是导致地区间资本回报率增长水平差异的重要原因。进一步可以发现:地均资本存量增长对资本回报率增长的负面作用按照中、西、东的顺序减弱。通过对各省建成区面积数据的分析可以发现,造成这一现象的原因在于东、中、西部地区建成区扩张速度存在明显差异。分析期内,东、中、西部地区建成区年均扩张速度分别为6.63%、3.95%和5.45%,基于此,可以得出如下推论:东部地区快速的城市扩张有效减缓了资本深化(以地均资本存量计)速度,从而减弱了对资本回报率增长的负向作用。由于中国严格的土地用途管制制度,建成区扩张所需要新增建设用地指标来源于国家层面的分配,因此可以认为正是国家层面向东部倾斜的建设用地指标分配政策,造成了中国不同地区地均资本存量增长率的差异,进而在一定程度上引起了资本回报率增长的差别。

表2 资本回报率增长的贡献率分解 单位:%Tab.2 The decomposition of contribution rate of capital return growth unit: %

4 结论及政策启示

本文通过理论模型的构建和实证分析,得出了两方面的主要结论:一是目前中国以地均资本存量衡量的资本深化程度对资本回报率增长的影响比通常意义上以人均资本存量衡量的资本深化的影响更显著。在现阶段,地均资本存量增长是导致资本回报率负增长的主要因素。二是中央政府在各地区间的建设用地数量配置方式是导致资本回报率增长水平地区差异的重要原因。基于上述结论,可以得出以下政策启示:实施更为公平的建设用地指标分配政策能够改善地区间资本回报率的增长趋势。在东部地区技术进步较快的情况下,中央政府给予东部地区更多的建设用地指标分配方案,进一步扩大了东部与中、西部地区间资本回报率的差距,从而造成了强者越强,弱者越弱的马太效应。值得注意的是资本回报率是资本流动的决定因素,在这种情况下,资本必然从中、西部地区向东部流动,导致区域发展的进一步失衡。对于资本流动,在20世纪90年代金融改革后,政府不便进行直接的行政干预,但是中国建设用地数量配置实施的是严格的计划管理,通过调整不同地区建设用地的供给量,可以影响地均资本存量增长趋势,进而影响资本回报率的增长。实证分析的结果表明:东、中、西部地区地均资本存量增长对资本回报率增长的平均贡献率分别为-6.12%、-13.71%、 -9.81%,地均资本存量增长对资本回报率增长的负作用大小顺序为:东部<西部<中部。因此,同样数量的建设用地向中、西部地区供给,能够更有效地降低资本回报率负增长速度,改善资本回报率的增长趋势。但是,值得注意的是,分析期内东、中、西部地区建成区年均扩张速度分别为6.63%、3.95%和5.45%,可见,目前东部地区仍获得了更多的新增建设用地指标。鉴于此,改变目前向东部倾斜的建设用地指标分配政策,实施更为公平的建设用地指标分配方案有助于减弱资本深化(以地均资本存量计)对资本回报率增长的负向作用,一方面有利于改善资本回报率总体的增长趋势,另一方面有利于减小资本回报率的地区差异,进而避免资本流动格局的进一步失衡,从而兼顾公平与效率。

(

):

[1] 赵志耘,吕冰洋.资本流动、资本供给和区域经济不平衡发展[J] .中国软科学,2007,(12):152 - 160.

[2] 任晓红,张宗益,余元全. 中国省际资本流动影响因素的实证分析[J] .经济问题,2011,(1):31 - 35.

[3] Krugman P. The Myth of Asia’s Miracle[J] . Foreign Affairs,1994,7(3):62 - 78.

[4] Abramovitz M. The Search for the Sources of Growth:Area of Ignorance, Old an New[J] . Journal of Economic History, 1993,5(3):217 -243.

[5] 郭金龙,王宏伟. 中国区域间资本流动与区域经济差距研究[J] .管理世界,2003,(7):45 - 57.

[6] 王小鲁,樊纲.中国地区差距的变动趋势和影响因素[J] .经济研究,2004,(1):33 - 44.

[7] 杨君.资本回报率及其影响因素研究:基于跨国比较的视角[D] .杭州:浙江大学,2013:60 - 61.

[8] 姜海,王博,李成瑞,等.近十年中国建设用地扩张空间特征——基于与固定资本和二三产业就业人数的比较分析[J] .中国土地科学,2013,27(5):63 - 70.

[9] 张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952 - 2000[J] .经济研究,2004,(10):35 - 44.

[10] BAI C E,XIE C T,QIAN Y Y. The Return to Capital in China[J] . Brookings Papers on Economic Activity,2006,(2):61 - 88.

(本文责编:仲济香)

The Impact of Construction Land Allocation on the Growth Rate of Capital Return

PENG Shan-gui1,2, WANG Ying-hong1,2, CHEN Chen3, WEI Hai-xia1,2

(1. School of Environment and Spatial Informatics, China University of Mining and Technology, Xuzhou 221116, China; 2. Jiangsu Key Laboratory of Resources and Environmental Information Engineering, China University of Mining and Technology, Xuzhou 221116, China; 3. Ji’nan Railway Bureau, Land Administration Bureau, Ji’nan 250001, China)

The purpose of this paper is to analyze the impact of the construction land allocation on the capital return growth. The methods used include the general production function, and the derivation of the impact mechanism model. Further, an empirical analysis is conducted based on the provincial panel data from 1998 to 2012. The results shows that: 1) the combination relation between construction and physical capital is the key factor that causes the negative growth rate of capital return; 2) the allocation mechanism of the newly construction land implemented by the central government is the key reason for the regional difference of the growth rate of capital return in China. The paper concludes that in order to improve the rate of capital return in China, implementing a more fair distribution of construction land quotas, ensuringa reasonable structure of land supply and making sure the land supply incline to the field of high technological business, are suitable policy in the future from the perspective of land allocation.

land economics; the allocation of construction land; econometric model; the rate of capital return; capital deepening

F301.3

A

1001-8158(2015)05-0031-08

10.13708/j.cnki.cn11-2640.2015.05.005

2014-11-14

2015-03-17

国家自然科学基金“区域经济极化演化机理与调控研究”(41171118);江苏高校优势学科建设工程“测绘科学与技术学科”项目(SZBF 2011-6-B35)。

彭山桂(1986-),男,四川蓬安人,博士研究生。主要研究方向为土地经济。E-mail: pengshangui@163.com

汪应宏(1967-),男,安徽太湖人,教授,博士生导师。主要研究方向为资源经济。E-mail: wyh3337@163.com