国外互联网P2P模式优势分析——基于Lending Club研究

2015-01-10中国传媒大学经济与管理学院刘书婷

中国传媒大学经济与管理学院 刘书婷

一、兴起背景

P2P网络借贷,即投资人与借款人越过传统媒介——各大商业银行,俗称“脱媒”,直接通过互联网这个平台,根据一定的规则进行资金供需匹配并确立借贷关系的一种新型金融模式。论及欧美P2P网络借贷的兴起原因,均离不开银行僵化的借贷体制,即借款方面客户无差别化的利率设计,无论客户信用评级的好坏,利率均一视同仁,以及贷款方面的远高于借款收益的贷款利率。这样的制度设计实质是信用好的客户在为信用差的客户所带来的坏账损失买单。与此同时在后金融危机时代,各大商业银行均打收缩信贷规模的政策牌,使很大一部分超前消费需求无法得到满足,此时P2P网络借贷模式应运而生。

二、运作模式

在借款人提出借款申请后,Lending Club根据借款人信用评级进行筛选,之后根据其信用等级和借款期限确定贷款利率,并公布在其网站上供投资人选择。投资人通过浏览网站公布的贷款需求,自行选择投资对象并分配不低于25美金的投资金额。在投资人确定投资目标后,购买Lending Club发行的与借款人贷款相对应的收益凭证,与此同时Web Bank向借款人发放贷款。之后Web Bank以凭证的形式销售贷款,获得投资者未获得收益凭证而支付的资金,完成整个借款过程。

还款时,Lending Club将收到的借款人资金,扣除一定管理费用等后支付给投资者,完成还款过程。在这期间,投资者可以在一家折扣经纪商Foliofn处对自己的收益权凭证进行转让和交易,提前回笼资金。

由整个运营过程能够看到一个典型特征——借贷双方的资金往来皆通过第三方平台实现,即Lending Club和Web Bank。其实质上是一个投融资证券化的过程,所以在P2P网络借贷发展的后期,美国证券交易委员(SEC)将其作为一种“类金融”产品纳入监管体系。

图表1:Lending Club运营模式图

三、优势分析

(一)充裕的现金流

Lending Club从创立之初就表现出强劲的融资能力,A轮种子融资阶段就融到了1000万美元,是一般初创企业所无法企及的投资量级;发展至今,共融资十余轮,并在这些融资中,直到目前仍然有近60%是现金。充裕的资金保障使得这家公司渡过了从2008年3月至10月美国证监会审查期间不能从投资者那里获得资金,还要继续维持已有借贷业务稳定的难关,并且保持快速增长。也正是在这个阶段Lending Club建立与竞争对手Prosper的市场优势,并于2013年年初实现了盈利,2014年底,累计放款已超过62亿美元,其将借贷人平均利率从21.64%降至14.8%,投资人回报则从0.06%提升到8.6%。成为名副其实的P2P网络借贷公司全美第一。

(二)积极应对监管

Lending Club和其竞争对手Prosper在运营初期都没有注册证券经营资格,都是采取对投资者出售收益权凭证的方式。在P2P借贷业务发展初期,鉴于其创新性,证交会并没有对其作出明确规定。但是2008年4月Lending Club主动向证交会提交了向借款人发行承兑票据的申请,并于2008年10月完成注册。虽然业务暂停了半年多,但是Lending Club积极应对证交会监管,以自有资金渡过难关后,进入快速增长阶段,并自此阶段确定了全美领先优势。

(三)严格的风险管控和服务创新

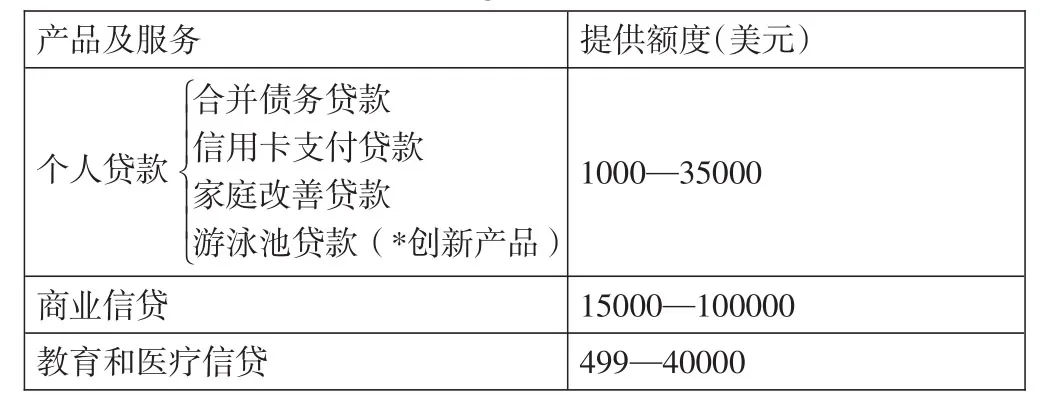

公司在初创时就坚持严格管控风险的原则,依据个人征信体系和专有评分模型的评估,平均90%的申请被驳回。这一原则在借款资金安全性、贷款资金高回报的等方面看,都取得了显著成效。但是,公司创立之初是为了让资金在供需双方间更高效低耗的流动,这其中自然包括那些被银行拒之门外的人群。所以在经过一定的战略调整后,Lending Club一方面继续保持严格管控风险原则,另一方面,不断拓展业务覆盖范围和服务群体。表格1所示即为自成立到2014年4月,Lending Club业务范围的拓展。

表格1:Lending Club的产品及服务

四、结束语

通过上述三个方面的分析,可以看出Lending Club在其自身制度的不断创新和积极接轨现行金融体系的努力下,顺利嵌入原有金融系统,进入稳健发展阶段。

上市后举世瞩目的成绩也离不开对宏观环境的分析和对机遇的把握,成功实施OPM战略,分析公司合理现金流需求的情况下积极引入风投,合理的情况下不断拓宽公司服务范围以及对人才引进重视,让人更加期待Lending Club的后续发展。

[1]黄震,邓建鹏.互联网金融[M].北京:机械工业出版社,2014

[2]姚文平.互联网金融[M].北京:中信出版社,2014