从电力数据看唐山地区经济发展

2015-01-09熊长虹王丽丽国网冀北唐山供电公司

文 // 熊长虹 王丽丽 国网冀北唐山供电公司

当前,受产业结构调整及大气污染治理的双重因素影响,以高耗能为支柱产业的唐山市,迫切需要加大产业结构调整力度,降低能耗,探寻新的经济增长动力。电力数据作为地区经济的晴雨表,其变化与经济发展息息相关。

本文从唐山地区历史电力数据入手,对产业结构与用电结构变化、电力弹性系数的波动性以及单位GDP电耗及产业结构对弹性系数的影响进行了分析,为优化产业结构,实现节约能源降低能耗的能源战略,提出了加大电价改革力度,通过价格引导实现产业结构调整的初步设想。

1 唐山地区经济发展情况

唐山市位于华北平原东部,是一座有百年历史的沿海重工业城市,土地面积13472平方千米,总人口747.4万。截至2014年底,地区生产总值达到6225.3亿元,产业结构为8.97∶57.76∶33.27,人均地区生产总值 80655元,人均用电量11435千瓦时,人均生活用电量476千瓦时。主要经济指标连续九年居河北省第一,2014年经济总量在全国城市排名20位,较2013年下降1位,所有县(市)全部进入河北省县域经济前30强。

回顾20余年的发展历程,地区生产总值从1993年的280.75亿元增长至2014年的6225.3亿元,年均增幅13.08%(按2010年可比价计算,下同),人均地区生产总值从1993年的4192元增长至2014年的80655元,平均增幅15.12%,均高于河北和全国平均增长水平。

2 电源及电网发展情况

2.1 电源发展情况

截至2014年底,唐山电网调度并网运行的电厂共46座,全年总发电量为3589779万千瓦时(其中:火电发电量3532078万千瓦时,水电发电量44787万千瓦时,风电发电量12914万千瓦时)。并网电厂总装机容量为776.535万千瓦,其中火力发电厂装机容量为722.59万千瓦,占总装机容量的93.05%;水力发电厂装机容量为46.745万千瓦,占总装机容量的6.02%;风电装机7.2万千瓦,占总装机容量的0.93%,人均装机0.95千瓦。

2.2 电网发展情况

从电网规模看,1993年唐山公司拥有35千伏及以上变电站43座,变电容量304.57万千伏安,线路长度3579千米。企业自备变电站160座,变电容量225.79万千伏安。在经济快速发展的20年间,电网投资规模逐年扩大,迎来了电网发展的新时代。截至2014年底,唐山电网500千伏变电站6座,变电容量1470万千伏安;公司所属35千伏及以上变电站145座,其中220千伏变电站42座,220千伏变电容量1944万千伏安,110千伏变电容量8.15万千伏安;110千伏变电站100座,变电容量975.95万千伏安;35千伏变电站3座,变电容量4.75万千伏安,所辖110千伏及以上输电线路长度6086千米,服务各类客户达到286万户。电网的快速发展为唐山成为河北省经济中心提供了强大的网架支撑。

3 电力消费情况

3.1 全社会用电情况

在20余年的发展历程中,全社会用电量从1991年的71.88亿千瓦时增长到2014年的861.24亿千瓦时,电量规模扩大了11.98倍,年均增长率11.40%。追踪全社会用电量历年变化情况,无论从2003至2007年全社会用电量高达22.11%的平均增长,还是2008年金融危机爆发背景下全社会用电量3.55%的低速增长,以及2009年宏观经济企稳回升后连续两年超过15%的恢复性增长,都与地区经济发展密不可分。特别是2011年以后,全社会用电量增长渐趋理性,2011年8.24%、2012年0.96% 、2013年8.15%以及2014年0.46%的增长,增幅由过快趋于稳健。

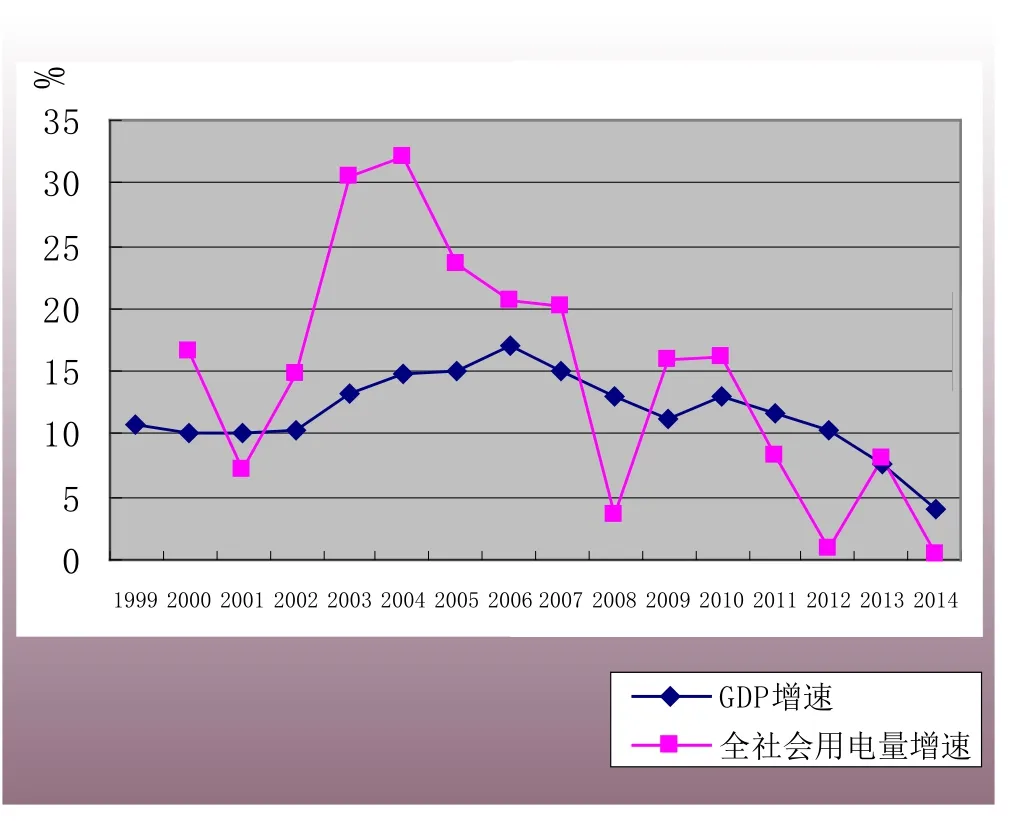

图1 1999~2014年唐山GDP与全社会用电量增速

从1999~2014年用电量与GDP增速曲线(图1)看,在经济发展速度较快的上升期,电量增速高于经济增速;在经济发展速度趋缓的下降区,电量增速低于经济增速,二者几乎同步达到高点,全社会用电量增速基本上先于经济增速达到低谷值。整体走势相辅相成,具有较强的相关性。

3.2 地区负荷特点

2014年唐山地区最大负荷达到1109.9万千瓦,创历史新高。随着经济发展趋于平稳,地区负荷特点愈加明显。一是负荷率处于较高水平,峰谷差率逐年缩小。由于峰谷电价的执行极大调动了客户的调峰积极性,唐山地区钢铁、建材等客户具备较强转移负荷能力,地区平均负荷率达到93.79%,处于较高水平,工业负荷增长快于民用负荷,平均峰谷差率呈降低趋势,2014年11.29%。二是延续钢铁为主的负荷结构。唐山地区负荷主体以第二产业用电为主,而第二产业以黑色金属冶炼及压延行业贡献为首,钢铁行业的兴衰直接影响地区负荷走势。三是用电负荷性质单一。在投资拉动为主的增长模式下,高耗能行业受投资拉动影响显著,钢铁企业发展左右地区负荷变化。四是降温负荷增长迅速。城镇化建设的推进以及对民生的关注,带动居民生活水平不断攀升,家用电器的广泛使用;加之平均气温普遍偏高,推高居民以及三产降温用电。目前唐山地区夏季制冷负荷约占夏季最大负荷5%左右,第三产业和居民生活用电成为负荷和电量增长的亮点。地区负荷变化从侧面反映了三大产业发展趋势,与产业结构特点吻合。

3.3 低电价政策加剧高耗能行业产能过剩

电价是国民经济价格体系中一个重要组成部份,是电力产品价值的货币表现。1993年唐山地区全口径电价194.01元/兆瓦时,2014年全口径均价543.95元/兆瓦时,上涨2.8倍。在1993年至2014年国民经济生产总值年均增幅13.08%的前提下,地区电价年均增长仅为4.58%,二者呈现较大幅度偏差。

从区域看,华北平均销售电价仅高于西北,低于华东、东北、华中等区域;从国内外对比看,2010年世界上27个国家(地区)工业电价水平比较,中国排名24位,处于较低水平;从能源比价关系上,电价水平与一次能源比价偏低,与石油、天然气、煤炭之间的比例失调。低电价客观上为高耗能产业过度发展提供了条件。以唐山地区钢铁产能与电价增长对比为例,1993~2003年间,电价上涨了111.70%,钢材产能增长585.02%,生铁增长更是达到了972.58%;2003~2013年间,电价仅增长31.59%。生铁、粗钢、钢材中增长最慢的生铁增幅仍达到了318.33%,长期的低电价政策带动以钢铁为代表的高耗能行业消费需求迅速增长,为产能扩张提供了大量廉价能源,导致资源浪费严重,电力消费需求急剧增加,低电价政策弊端逐渐显现,产品结构、产业结构调整发生困难。

4 经济发展与电力消费的相关性分析

4.1 产业结构与用电结构的变化趋势基本一致

伴随着经济实力的不断增强,唐山第三产业迅速发展,在总产值中的比重不断增加,而以农、林、牧、渔业为主的第一产业比重持续降低。

从表1中可以看出,唐山市第二产业比重,从1995年起连续升高趋势明显,由47.0%上升至2012年的60.10%,2013年宏观经济进入调整期,产业结构相应发生变化,第二产业比重一改增长态势,跌破60%,下降至58.70%,较2012年降低1.4个百分点,向第一产、第三产业转移1.4个百分点,产业结构呈现积极变化。

表1 唐山市产业结构与用电结构比较 单位:%

用电结构是产业结构变化的缩影,以第二产业变化为例,在2005年第二产业增加值比重及用电比重分别为57.3%和89.1%,到2012年,两个比重变化为60.10%和89.37%,产业结构比重增长了2.8个百分点,用电结构比重增长了0.27百分点。从数据变化可以看到,产业结构变化与用电结构变化趋势相同,但产业结构变化幅度高出用电结构变化。其中第二产业1990~2014年,产业结构比重增长了10.36个百分点,而用电结构比重增长7.57个百分点,用电结构增幅远低于产业结构增幅,显示随着节能产品以及节能技术的逐步推广、管理措施的不断完善,企业生产单位能耗降低。而第三产业,增加值比重上升,但用电结构占比基本稳定,与1990年相比,增加值比重提升7.87个百分点,用电比重仅提升1.41个百分点,二者差距较大。由于三产以服务业为主,随着科技创新能力的提升,高附加值的计算机服务和软件业等对地区生产总值贡献增大,但电能消耗增加并不明显。

4.2 电力弹性系数分析(表2)

4.2.1 电力弹性系数呈现较强的波动特征

唐山地区“八五”期间电力弹性系数为0.59,期间电力供应不足,有序用电与限电并存,供需矛盾突出,电力发展滞后于经济发展。“九五”期间受亚洲金融危机的影响国内用电需求增长缓慢,唐山地区用电平均增长回落至4.76%,局部区域出现窝电现象,电力弹性系数降至0.25。“十五”期间随着电力建设步伐的加快,高耗能行业的迅猛发展,电力弹性系数回升至1.53,供需呈现平衡态势。1998年亚洲金融危机拖累地区经济进入谷底,此后随着一系列刺激政策实施,全国经济开始转暖,唐山地区高耗能行业发展势头强劲,占据经济主导地位。全社会用电量与GDP增速相比,呈现加速增长态势,电力弹性系数处于较高水平。“十一五”期间,地区GDP平均增速13.40%,由于节能环保技术得到广泛推广,单位产值电耗增速趋缓,电力弹性系数从1.53回落至1.12。2011年后,国际经济缓慢复苏,地区经济面临资源型城市转型的巨大压力,经济增速由较快逐渐回归,电力弹性系数下降至1以下。总体来看,电力弹性系数呈现较强波动特征。

表2 唐山市历年电力弹性系数 单位:%

对比来看,“十五”期间,电力弹性系数达到1.53,在此期间,每增长1%的用电量,支撑了0.65%的GDP增长,而经济发展到“十二五”时期,2014年电力弹性系数低至0.09,显示每增长1%的用电量,支撑了11.1%的GDP增长。数字变化说明“十五”期间,地区经济发展消耗了太多资源,即经济发展成本太高,“十五”之后,国家采取了一系列着眼于长远发展措施,限制高耗能产业过快发展,进入“十二五”,经济发展成本逐步降低。

4.2.2 产业结构与单位GDP电耗综合影响电力弹性系数

2006~2010年,唐山以钢铁、建材为主的高耗能行业平稳发展,重工业用电增速高于全社会用电量增速,第二产业比重上升,唐山地区单位GDP电耗由每万元1883千瓦时升高到1926千瓦时,年均增长0.57%,电力弹性系数大于1,完成1.12。进入2011年,产能过剩矛盾突出,结构调整成为经济发展的主基调,高附加值、低能耗的装备制造业获得长足发展,节能技术的推广以及节能产品的大量应用使电力使用效率提高,用电量告别高增长时代。特别是2012年以来,持续的雾霾为经济发展敲响了警钟,节能减排成为经济发展的重要约束,单位GDP电耗由2011年的1573千瓦时下降至2013年的1437千瓦时,2014年环境约束成为不可逾越的红线,大气污染物排放治理力度不断加大,部分低端高耗能企业逐步退出市场,产业结构中二产比重降低,电力弹性系数连续4年低于1,由此可见产业结构、电力使用效率是影响电力弹性年的主要因素。

表3 唐山地区单位GDP电耗

5 结束语

产业结构优化不仅深刻影响用电市场,而且是实现节能减排、经济可持续发展的前提,也是能源战略的要求。在产业结构优化过程中,电价政策的作用不容忽略。要使电力工业融入社会主义市场经济体制,电价永远是电力体制改革的关键和核心。针对当前河北省高耗能行业产能过剩矛盾突出的现状,建议加大电价改革推进力度,一方面逐步取消交叉补贴,使电价合理反映用电成本;另一方面对于高耗能行业出台相应的差别化电价政策,使其引起的污染物排放、水污染、地表形态的颠覆性改变等环境损害成本在电价中得到体现,通过价格引导,推动高耗能行业压减产能,节能降耗,实现产业结构调整目标。