鲁苏粤浙财政科技投入对比分析及对策研究

2015-01-07李庆军郭晓霞

李庆军 ,郭晓霞

(1.山东省科技发展战略研究所,济南 250014;2.山东工艺美术学院,济南 250014)

鲁苏粤浙财政科技投入对比分析及对策研究

李庆军1,郭晓霞2

(1.山东省科技发展战略研究所,济南 250014;2.山东工艺美术学院,济南 250014)

本文对山东省2009-2013年的财政科技投入现状进行了分析,并与粤苏浙三省在财政科技拨款总量、R&D经费支出规模等方面进行了比较分析,指出山东省与粤苏浙比较在财政科技投入方面的优劣势及存在的问题,并借鉴国内外先进做法,提出提高山东省财政科技投入效益的相关对策建议,为政府部门提供决策参考。

财政;科技投入;分析;对策

科技是国家强盛之基,科技创新是提高社会生产力和综合国力的战略支撑,在国家发展全局中居于核心位置[1]。山东省委、省政府历来高度重视科技创新工作,党的十八大召开以来,紧紧围绕习总书记对山东工作“凤凰涅槃、腾笼换鸟”的总体要求和“转方式调结构”这一主线,密切结合山东省经济发展实际,不断完善财政科技投入的体制机制,逐步加大财政对科技的投入,在提升山东省科技创新能力,促进经济发展方式转变方面取得了一定的成效[2];但与我国其他发达省份相比,山东省在科技投入方面还存在一定差距,因此,深入分析研究山东省财政科技投入现状,并与广东、江苏、浙江进行比较,解决财政科技投入存在的问题,为深化科技计划管理,加强项目经费的使用和监管,提高财政科技项目经费使用效率提供重要的理论参考。

1 鲁苏粤浙财政科技投入现状

近年来,山东省财政科技经费由2011年的108.61亿元增加到2013年的148.11亿元,增长了36.4%;带动全省R&D经费达到1180亿元,占GDP的比重由2011年的1.86%增长到2.16%,为山东省科技综合实力的提升提供了重要支撑[3]。

本文以三个一级指标和五个二级指标为基础,借鉴山东省统计年鉴(2008-2012年)、山东科技统计数据手册(2013年)、山东统计手册(2013年)的数据,以及中国科技统计网站的鲁苏粤浙的相关比较数据,来分析山东省科技投入的现状,见表1。

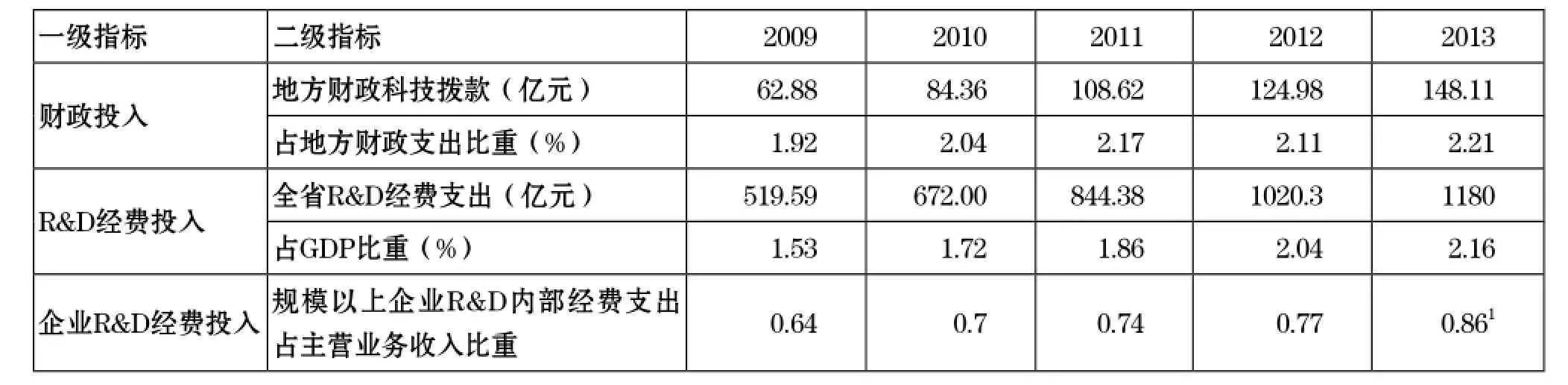

表1 2009年-2013年山东省科技投入情况

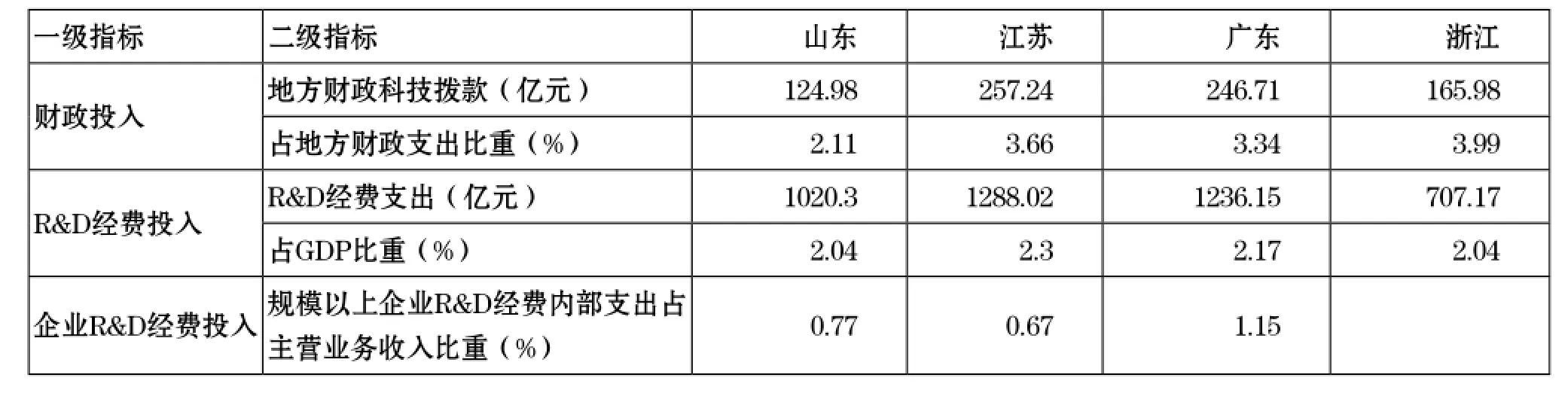

表2 2012年鲁苏粤浙科技投入情况对比

图1 2006—2013年山东省财政科技拨款总额与增长率对比

从表1可以得知,2009年以来,地方财政科技拨款及其占地方财政支出的比重总体趋势是增长的;但是,从表2中的鲁苏粤浙对比情况来看,地方财政科技拨款总量与比重都明显低于江苏、广东和浙江三省。

1.1 地方财政科技拨款持续增长

2009-2013年,山东省地方财政科技拨款总额持续增长,2013年达到148.11亿元,是2009年的两倍多,增长态势非常明显[4]。从图1中可以看出,2006—2013年山东省财政科技拨款总额与增长率的总体趋势,2006—2013年山东省财政科技拨款数额呈现波动增长态势,但总额稳步增长,图1说明山东省非常重视对科技的投入,进入山东省中长期发展规划期以来,财政每年增加对科技的投入,也表明山东对科技发展的支持力度非常大,下决心和气力发挥其支撑引领经济社会发展的作用。

1.2 财政科技拨款总量偏少比重偏低

从表1中可以得知,2009—2013年山东省地方财政科技拨款占支出比重总体趋势是增长的,但是,2012年为2.11%,相比2011年有所下降,2013年该指标又开始增加,达到2.21%,与国家的目标值5%差距较大[5]。

从表2中的数据可知,山东与江苏、广东、浙江的差距非常大。2012年,山东省地方财政科技拨款总额是124.98亿元,是江苏的1/2少,广东的1/2多,浙江的3/4多,总量明显偏少。2012年,国家财政科技拨款为4452.63亿元,其中全国地方财政科技拨款为2242.2亿元,山东省的地方财政科技拨款占全国的比重为5.57%,小于2011年的5.76%,较江苏(11.47%)、广东(11%)、浙江(7.4%)三省仍有较大差距。

1.3 R&D经费支出规模较大

2013年山东省R&D经费支出1180亿元,较上年增长15.65%,是2009年的2.27倍,总量增长幅度非常大。2011年,山东省R&D经费支出在全国各省市中位列第四,位次较上年略有下降。但对比全国及江苏、浙江两省,山东省地方R&D经费支出规模相对较大。2011年国家R&D经费支出8687亿元。山东省地方R&D经费支出在全国R&D经费支出中占比为9.72%,在全国各省市中位列第四,仅次于江苏省1065.5亿元、广东省1045.5亿元、北京市936.6亿元,远高于第五位浙江省的598.1亿元。这反映出山东省地区科技创新投入力度不断加大,也为山东省地区自主创新能力的提升奠定基础。

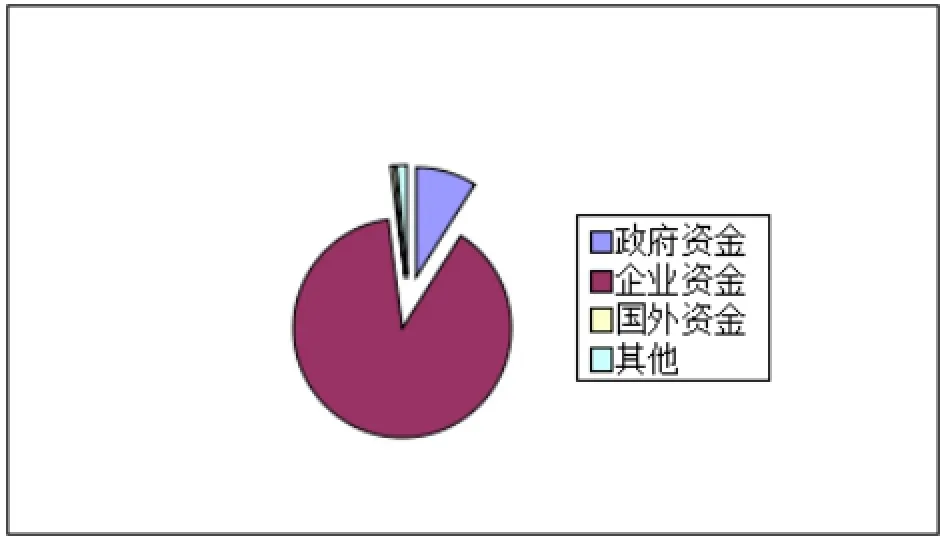

从全省R&D经费内部支出按来源分类情况来看,2012年山东省用于政府资金、企业资金、国外资金和其他分别为:92.19亿元、907.04亿元、5.67亿元和15.43亿元,占R&D经费支出的比重分别为:9.03%、88.90%、0.56%和1.51%,如图2。

图2 2012年全省R&D经费内部支出按来源分类情况

从全省R&D经费内部支出按活动类型分类情况来看,2012年山东省用于基础研究、应用研究和试验发展的经费支出分别为22.4亿元、64.4亿元和933.52亿元,占R&D经费支出的比重分别为2.2%、6.31%和91.49%,如图3。

图3 2012年全省R&D经费内部支出按活动类型分类情况

从上述数据可以看出,2012年企业资金和试验发展占R&D经费支出的比重分别为88.90%和91.49%,这说明,山东省科技投入中绝大部分用于试验发展经费支出,并且企业已成为山东省科技创新投入的真正主体。

1.4 R&D经费支出占比相对偏低

从表1和2中的数据可知,2009年到2013年全省R&D经费支出占GDP比重呈现持续增长态势,到2013年达到了2.16%,与山东省“十二五”科技规划纲要提出2.2%的目标已经非常接近,但与江苏省2.42%的差距较大,少于广东的2.25%和浙江的2.2%。

2 提高山东省财政科技投入效益的对策

本文借鉴国外发达国家和国内先进省市的经验做法,结合山东省实际,提出提高山东省财政科技投入效益的相关对策建议,为政府部门提供决策参考。

2.1 建立健全政府引导机制

进一步厘清市场和政府投入的边界,着力发挥政府在科技创新中的引导和主导作用,遵循科学研究、技术创新和成果转化规律,健全鼓励原始创新、集成创新和引进消化吸收再创新的机制。对基础性、公益性、共性技术等非竞争性领域的科技发展工作,发挥政府主导作用,采取无偿资助的方式进行稳定连续支持;对支撑行业发展的重大关键技术研发和成果转化及产业化、市场化阶段等竞争性领域的创新项目,探索实施以政府财政科技资金为引导,社会资金、金融资本广泛参与的扶持方式,鼓励以企业为主体开展产学研协同创新。转变财政科技资金无偿资助的做法,充分利用因素分析法,不断完善财政科技资金多样性和有偿性的使用方式。同时,积极探索以投资基金为主的扶持科技创新和成果转化新路径,加速科技与金融紧密结合,完善市场化长效机制,最大限度发挥财政科技资金的效益。

2.2 加强科技经费管理与监督

规范项目经费预算评估制度,引入经费评审环节,由专业审计和财务人员严格审核和评估;探索实行部门预算批复前项目资金预拨制度,确保项目顺利实施;探索间接经费使用“负面清单”制度,给予项目法人充分的经费使用自主权;加强结转结余经费管理制度,在研项目年度剩余经费可结转下一年度按规定继续使用;实行科技资金“痕迹化”管理制度,对项目经费使用情况和中期检查、验收审计等环节的全过程信息进行在线公开和监管;实行预算单位科技经费“公务卡制度”,确保科技经费使用按时、安全、规范;建立科技经费使用问责机制,开展“一案双查”,在查处追究有关单位和个人责任的同时,倒查管理部门是否存在管理漏洞,是否有职能部门和管理人员在项目立项与过程管理中存在渎职或以权谋私等行为。

2.3 强化科技经费使用法人责任制

提高项目承担单位法人经费支配权,在合理保障直接费用开支的前提下,扩大项目间接经费比例,公开公正地安排科研人员绩效支出(项目间接经费具体分配比例建议如下:100万元及以下部分不超过20%;100万元至500万元部分不超过15%;500万元至1000万元部分不超过10%;1000万元以上部分不超过8%。)。进一步下放预算调整权限,增加项目法人在职责范围内审批项目预算调整的权利,增强预算执行的弹性。逐步完善间接经费使用负面清单制度,除去有关管理办法明确规定不准列支和使用的范围,给予项目法人充分的经费使用自主权。建立项目法人信用银行制度,实现对项目经费使用的信用管理,对信誉度好的承担单位法人,逐年提高其在经费管理中的调配权。

2.4 进一步完善科技信息公开制度

从四大类科技项目分别选择一个计划类别进行信息公开试点,逐步将立项信息、验收结果和资金安排情况等向全社会公开,接受社会监督。强化科技奖励的公开公正,引入市场机制,建立更加科学的技术创新成果评价体系。推进科技报告试点工作,制定山东科技计划科技报告管理办法、工作流程、标准规范,建立科技报告共享服务平台,实现科技资源持续积累、完整保存和开放共享。

2.5 进一步营造科技创新环境

不断加强科技创新政策的制定和落实,进一步贯通人才链、产业链、创新链和金融链,为加快建立科技创新体系提供重要保障。加强对“科技16条”(山东省政府《关于加快科技成果转化提高企业自主创新能力的意见(试行)》)和“知识产权12条”(《关于加强知识产权工作提高企业核心竞争力的意见》鲁政发[2012]46号)、推进科技型小微企业的意见等政策的宣传落实,完善科技人员兼职兼薪管理政策,打破阻碍科技成果转化、企业创新发展的瓶颈,使发明者、创新者能够合理分享创新收益,为科技发展营造公平、普惠的政策环境,充分调动科技人员的积极性和主动性。

2.6 明确和落实各方管理责任

主管部门应在项目申报时严格按指南和有关标准审核,把好质量关,今后将以项目上一年实际绩效和立项率严格控制申报数量。要建立健全本部门内部控制和监管体系,加强对所属单位科研项目和资金管理内部制度的审查;督促指导项目承担单位和科研人员依法合规开展科研活动,做好经常性的政策宣传、培训和科研项目实施中的服务工作。强化项目承担单位在项目申请、组织实施、验收和资金使用等方面的管理职责,提高对科研人员的服务水平,建立常态化的自查自纠机制,严肃处理本单位出现的违规行为。科研人员要强化责任意识,严格遵守科研项目和资金管理的各项规定,自觉接受有关方面的监督。

3 结论

近年来,山东省财政科技投入增长机制逐步健全,科技经费管理改革不断深化,促进了科技和经济的有机结合。通过与粤苏浙的科技投入比较,得出下列结论:

(1)我省与苏粤浙的财政科技投入总量相比仍有差距,在现有财政投入总量下,难以再增加科技计划项目经费的投入,“提高使用效益”也难实现。因此,要真正发挥科技的支撑引领作用,政府就必须加大对科技部门的财政投入。

(2)制约经费使用效益不高的因素,除科技部门监管存在疏忽外,项目主管部门的内部控制、审查等不到位,激励绩效提取比例偏低等因素也应重视。

(3)必须构建科学规范的评价指标体系,才能真正激发科研人员积极性。必须调整经费的使用方式、改进项目的管理流程、加强经费的监管,才能真正提升使用效益。

注释:

1 根据2009-2012年的规模以上企业R&D内部经费支出年均增长率,得到2013年数据.

[1]庞敦之. 财政支撑科教文事业科学、和谐、率先发展[J]. 山东经济,2008,(1):14-15.

[2]曲永义. 山东科技投入现状与对策[J]. 山东社会科学,2005,(10):88-91.

[3]宋海风,邢秀青. 美、日政府科技计划管理对我国的启示[J].科技信息,2007,(21):307.

[4]吕忠伟,袁卫. 财政科技投入和经济增长关系的实证研究[J].科学管理研究,2006,(5): 105-108.

[5]朱春奎. 财政科技投入与经济增长的动态均衡关系研究[J]. 科学学与科学技术管理,2004,(3):29-33.

(责任编辑:龙 蓉)

Resarch on Comparative Analysis and Strategy of Finance Investment in S&T in Shandong, Jiangsu, Guangdong and Zhejiang Provinces

LI Qingjun1,GUO Xiaoxia2

(1. Shandong Province Science and Technology Development Strategy Research Institute,Jinan 250014;2.Shandong University of Art & Design,Jinan 250014)

This paper analysed status of finance investment in science and technology of Shandong during 2009-2013, and compared total finance appropriation for science and technology, expenditure of R&D and so on with Guangdong, Jiangsu and Zhejiang provinces, found advantages, disadvantages and problems of Shandong province; finally, proposed suggestions for government to improve effectiveness of finance imvestment in science and technology based on advanced experience.

Finance;Investment in Science and Technology;Analysis;Strategy

G31

A

10.3969/j.issn1003-8256.2015.02.012

山东省软科学项目(2014RZC01010,2014RKC01004)、山东省科学院青年基金项目(2014QN041)

李庆军(1982-),男,山东潍坊人,山东省科技发展战略研究所,博士,研究方向:科技政策。