《成本核算实务》:传统向现代的革新

2015-01-06李建红

○李建红

(江苏省吴中中等专业学校 江苏 苏州 215104)

《成本核算实务》:传统向现代的革新

○李建红

(江苏省吴中中等专业学校 江苏 苏州 215104)

作为理论性和实践性高度融合的成本核算实务,它集知识、技能、技巧为一体,是应用性、操作性突出的专业课程。本文首先对传统成本核算与现代成本核算进行了比较,其次分析其地位、特点,然后提出从课程体系结构、教学方法以及实训上进行革新,以此提高教与学的质量。

成本核算 教学 实践 革新

财政部《企业产品成本核算制度(试行)》(财会[2013]17号)提出:“为了加强企业产品成本核算工作,保证产品成本信息真实、完整,促进企业和经济社会的可持续发展……”同时指出:“企业应当根据产品生产过程的特点、生产经营组织的类型、产品种类的繁简和成本管理的要求,确定产品成本核算的对象、项目、范围,及时对有关费用进行归集、分配和结转。”从会计类学生能力培养出发,正确、合理地掌握成本核算的计算方法和计算过程,分析成本资料,使学生掌握成本会计岗位所需的核心技能。

一、审视成本核算实务

《成本核算实务》作为会计专业必修课程,一般在开设《基础会计》和《财务会计》之后,并开设《管理会计》和《财务管理》为其做准备,最终进行会计岗位实训、会计综合模拟实训(见图1)。成本核算实务在会计专业课体系中起着承上启下的作用:成本核算实务课程中的各个章节并不是独立存在的,其内容前后联系非常紧密,一环扣一环,如果前面任何一个环节的内容没有很好掌握,就无法正确计算出产品成本。

成本核算实务课程秉承了会计学科共有的操作性、应用性的特征,理论知识掌握要有具体实践的配合,但与其他课程相比,实践性更强,教与学难度较大。

图1 成本核算实务课程地位

成本核算实务与财务会计等多门学科交叉,但成本核算实务课程贴近实务,强调理论指导实践的应用性。

成本核算实务课程涉及大量的方法、公式、表格,这是其它会计专业课程无法比拟的。第一,方法多,如辅助生产费用有五种分配方法;生产费用在完工产品与月末在产品之间的分配方法有七八种;产品成本计算的基本方法有品种法、分批法、分步法等。第二,公式多,如要素费用的分配、辅助生产费用的分配、制造费用的分配及生产费用在完工产品与在产品之间分配等,每一种费用的分配涉及若干种公式。第三,表格多,如各种要素费用、辅助生产费用、制造费用等的分配都是在费用分配表中进行的,生产费用在完工产品和在产品之间的分配是在成本计算单中进行的。“方法、公式、表格”体现了成本核算实务的特色,也是教与学中应重点突破的地方。

二、革新成本会计体系

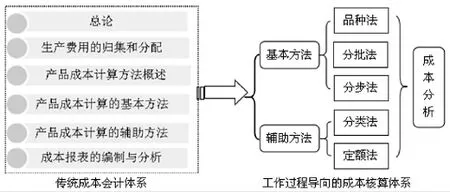

传统的成本会计先阐述成本会计的基本理论知识,比如成本是什么、有什么作用以及成本会计研究的对象、职能和任务。其次讲述要素费用的归集和分配。然后讲述产品成本计算方法。最后是成本报表的编制及分析。理论重点也就是生产费用要素的归集和分配。成本会计教材与教学内容中没能与制造业的成本会计岗位现状相适应,在一定程度上制约了成本会计理实一体化的应用与实践。

我们打破原先的模式,把整个知识重构、序化,构建以成本核算工作过程为主线的内容体系(见图2)。实行以“为完成某一项目任务,最终实现工作效果”的工作过程导向的成本会计教学体系。将成本会计的基本理论知识融会贯通到品种法教学中,使理实一体化的教学理念真正融入在一起,即在学习产品成本计算最基本方法——品种法,将要素费用的分配(材料费用、人工费用、其他费用)的核算、辅助生产费用的核算、制造费用的核算、生产费用在完工产品和在产品之间的分配等渗透到品种法的教学中,进行理实一体的任务学习。

图2 成本会计核算体系演变

从成本会计岗位的任务出发,以知识和技能为主要学习内容,使学生具备胜任工作岗位的能力。基于工作过程的课程设计,充分体现了成本会计理实一体化的特点,加强了学习与工作间的融合,有利于学生整体素质和技能的提高。

三、巧算费用分配率

从产品成本核算的整个过程来看,平时工作主要是归集和分配材料费用、人工费用及其他费用。期末,依次是分配和结转辅助生产费用,制造费用分配,最后是将基本生产成本明细账上归集的生产费用在完工产品和月末在产品之间分配,计算出当月完工产品的成本。一系列的分配,涉及到费用分配问题,即分配给谁、分配多少及怎么分配才算合理等问题,面临着如何选择分配标准、计算分配率的问题。

费用分配率= 待分配费用各种分配标准之和

某受益对象应分配的费用=该受益对象的标准额×分配率。

费用分配贯穿于成本会计教学的全过程。各种费用分配涉及三个共性问题:明确分配内容(被分配费用);确定分配对象(费用承担者);选择分配标准。其中,分配标准的选择和分配率的计算是核心,它关系到成本会计提供信息的真实性、准确性和科学性,因此,如何选择分配标准成了费用分配和成本核算的关键。费用分配标准主要分为三类:消耗类(材料消耗、工时消耗等)、成果类(产量、重量、体积)、定额类(定额消耗量、定额费用等)。具体涉及到成本会计的各分配标准见表1。

费用分配是企业成本核算的重要内容之一。在不同情况下,选择不同的分配标准代入公式,就可以得到不同的费用分配率,各项费用分配的结果因而有差异。

四、渗透信息化教学资源

教学过程中运用的所有资源包括教材资源、教师资源、学生资源、图书馆资源、网络资源和社会资源。信息化教学资源与传统的相比有很大的拓展,传统的教学资源只包括教材资源和教师资源,而信息化教学资源在内容上有了很大的拓展,凸显了学生资源。关注学生已有知识和生活经验,学生主题性是一大特色,注重教学资源的优化整合,培养学生的创新精神和实践能力。

资源库作为“辅教辅学”配套,按照“碎片化资源、结构化课程、系统化设计”的顶层设计和建设规范进行,从而强化教学资源的应用和效果。

加大课程成本核算实务的资源建设,形成较为系统、切实可用的资源库。应充分发挥信息技术表现资源的优势,杜绝“书本搬家”式的资源建设;注重各种类型资源的深度开发,文本、图形类以外的其它资源,努力实现资源类型多样化(如表2)。

表1 费用分配率的分配标准

表2 成本核算实务课程资源

资源库内资源应力求丰富多样,在数量和类型上要超出课程提供并能运用的资源范围,实现资源冗余,以方便教师灵活搭建课程和学生自主拓展学习。通过优质教学资源建设,形成优质资源信息共享平台、教师学生学教应用平台、教学实践科技结合平台,扩展教与学的手段与范围,带动教育理念、教学方法和学习方式的变革,提高人才培养质量。

五、贯穿实践教学元素

在传统的成本会计教学中,教师普遍沿用“理论—实践”教学模式,人为地将理论与实践教学分割,导致学生的理论和实践脱节。

推行仿真教学,体现教学的实用性。要将企业生产经营过程中的成本核算过程及步骤制作成与教学内容相一致的操作现场场景,也就是演示实践操作过程,让学生对所学知识点有一个直观的印象。教师在讲授完相关的内容后,学生根据所观察到的实景和所掌握的理论知识。通过仿真的实际操作完成理论与实际的结合。学生在仿真操作中可以相互交流,取长补短、巩固知识。这种教学方式不仅使学生掌握了所学的知识,而且培养了学生实际操作能力。

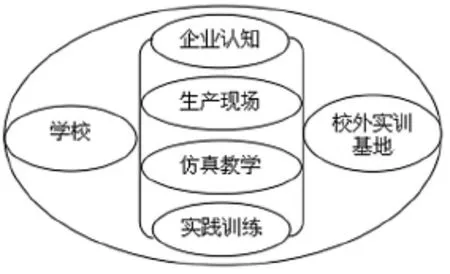

加强实践训练,巩固运用实践技能。专业实践可分为单项实践和综合实践,利用校内、校外实训基地(如图3),组织学生到合作的企业,去车间了解生产工艺的流程,认知现代制造企业的采购、生产、经营、销售环境。掌握生产经营过程中的各种消耗,熟悉“从原材料购入—车间领用消耗—产品加工—成品包装—销售及售后服务”等各个环节成本费用定额及考核指标。了解相关凭证的来源、用途、去向,明确成本核算目的和过程。结合工艺流程和生产作业的特点,明确成本会计的组织工作。最后进行成本计算、编制成本报表和相关成本管理工作。使学生能够针对不同的制造环境和成本管理的实际需要,开展成本核算,做到学以致用。

图3 校企合作成本核算实践

从传统对《成本核算实务》的学习到现代信息化背景下面向市场围绕岗位进行成本核算实务教与学,将课堂开到工厂,边讲授,边实训,将理论与实践合二为一。借助真实企业产品的生产环境和成本资料到校外实训基地开展教与学,教师一边讲授指导,学生一边实践操作。让学生从一开始就亲自动手,主动参与,这样既能增加学生学习的主动性和积极性,又让学生能从整体上了解产品生产过程以及成本核算。具备了进行成本核算实务核心业务实践的专业素质,实现了培养应用型、技术技能型人才的培养目标。

[1]曹婷:成本会计教学改革创新的路径选择[J].商业会计,2014(6).

[2]张长海、吴顺祥、王金兰:成本会计教学若干问题探讨[J].财会月刊,2012(3).

[3]孙继传:论费用分配与成本会计教学[J].佳木斯教育学院学报,2014(1).

[4]张建国:从实用视角探索高等职业教育中的成本会计教学[J].商业会计,2011(8).

[5]程皓珉、徐田强:基于校企双向实景融合的《成本核算实务》课程改革探讨[J].新课程学习(中),2014(1).

[6]李艳:校企合作模式下基于工作过程的《成本核算实务》学习情境设计[J].黄冈师范学院学报,2013(4).

[7]李静荣:高职精品课程转型升级精品资源共享课的探索与实践[J].当代经济,2015(16).

[8]徐田强:校企“双向实景融合”理念下《税收实务》课程改革探讨[J].财会月刊,2012(12).

[9]高丽华:高职《成本核算实务》课程设计与实施——基于CDIO教育理念的项目化教学[J].财会通讯,2014(20).

(责任编辑:柯秋萍)

江苏省职业技术教育学会2015年度“国示范”课程建设专项课题立项《<成本核算实务>核心课程及数字资源建设的实践研究》,课题编号:XHZX2015094。)