企业信用风险的空间扩散及原因分析—基于我国省域面板数据的实证

2015-01-04田映华副教授谢云霞通讯作者华中科技大学经济学院武汉430074

■ 田映华 副教授 谢云霞 通讯作者(华中科技大学经济学院 武汉 430074)

改革开放以来,中国经济迅速发展,以银行为主导的间接金融体系对此做出了不可磨灭的贡献。然而,银行体系积累的信用风险引起了政府以及社会各界人士的担忧,研究地域分布特征对防范风险全面爆发大有裨益。一方面,相邻区域的经济活动由于地理条件、学习模仿等原因具有市场主体特点、行业分布规律的相似性,企业违约存在空间相关;另一方面随着国内贸易的不断深入,产业链上企业信用风险相互传染,以致违约风险在空间扩散,而相邻省份贸易往来更加密切,产业链传染强化了风险的空间聚集特征。

国内外文献除了研究信用风险的评估、管理与定价,近年也有较多学者将目光移至信用风险的传染与扩散。Siem Jan Koopman,Andre Lucas(2005)用1933-1997年美国实际GDP等数据通过实证方法分析了信用风险的顺周期性质。Kay Gieseckea,Stefan Weber(2005)探讨了由企业之间的商业联系而引起的信用风险传染机制。Philippe Jorion,Gaiyan Zhang(2009)首次用实证方法分析了信用风险通过直接的商业往来而相互传染,作者认为信用风险传导机制包括通过预期传导式的行业内部感染和交易对手的行业之间扩散。王倩等(2008)将企业违约分为宏观经济变量导致的因果传染和问题企业之间直接的信用违约传染,并对这种现象进行了建模分析。陈艺云(2012)用数理模型的方式研究了供应链金融系统中核心企业与非核心企业之间的信用风险传染关系,并且认为非核心企业之间的关联性越强,交易对手风险便越大。郑志尧等(2014)阐述了2005-2012年美国银行不良贷款水平与失业率、GDP增长率、CPI增长率、PPI增长率、M2增长率之间的实证关系,并建议我国商业银行要重视宏观经济波动对信用风险的冲击。陈庭强等(2011)从CRT市场的角度来研究了信用风险传染的路径与特征,侧重点在于金融机构间的交易引致的风险扩散。

研究方法及各省信用风险现状

自1979 年Paelinck 和Klaassen出版了《空间计量经济学》以来,空间计量作为计量经济学的一个新兴分支不断发展与完善,空间滞后模型(SLM)与空间误差模型(SEM)已经较为成熟。虽然空间计量经济学广泛用于区域或城市经济学等领域,但是源自实体经济的信用风险或同样存在空间依存关系和扩散效应,因此本文采用空间计量方法来研究信用风险扩散效应可靠且合理。

本文首先对各变量进行描述性统计,然后采用全局Moran I指数(MI)来进行空间关联度检验,再分别用SLM、SEM模型来试图研究信用风险的空间扩散机理,并用FEM模型来验证回归结果的稳健性。

表1 2005-2013年不良贷款率全局MI值与显著性Z值

表2 变量由来及特征

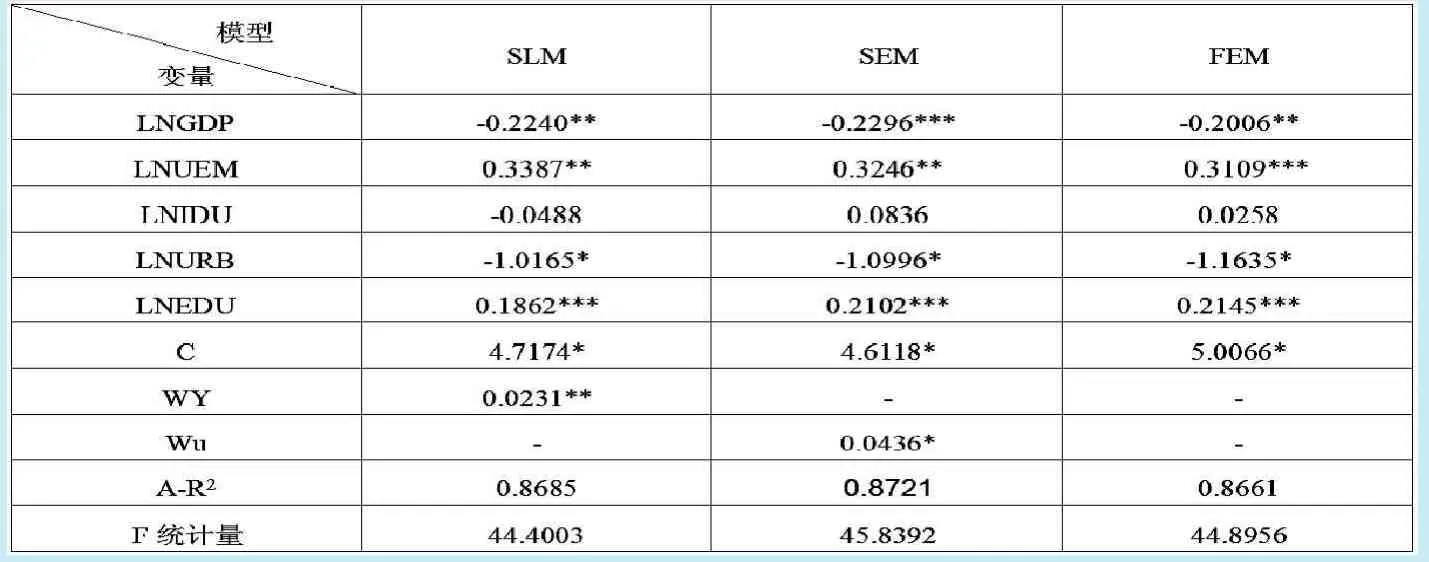

表3 SLM、SEM与 FEM模型

其中,空间加权矩阵W元素Wij为0或1,i、j表示省份,相邻为1,不相邻为0。在实际使用中常将其标准化,即。全局Moran`I统计量:其中MI取值在-1到1之间,大于(小于)0表示各地区为空间正(负)相关,并且数值越大,相关性越强。而且MI近似服从均值为E(I)和方差为D(I)的正态分布,其中其中,因此可以构造显著性检验统计量

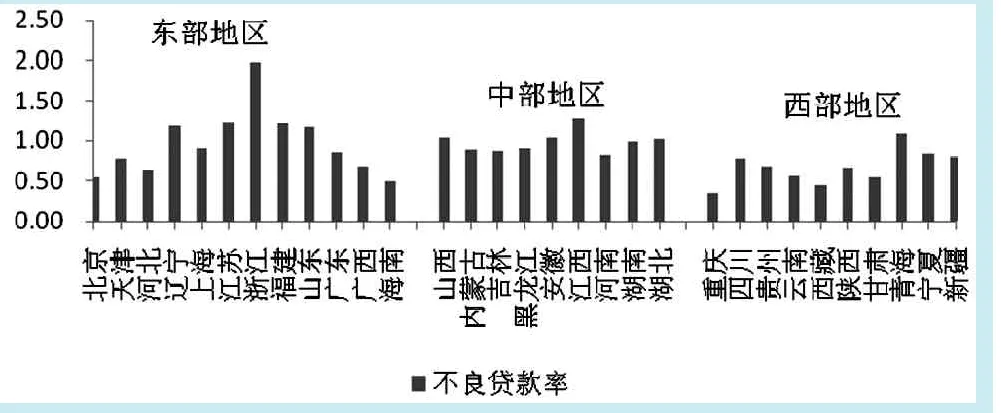

图1 2013年各省不良贷款分布情况(%)

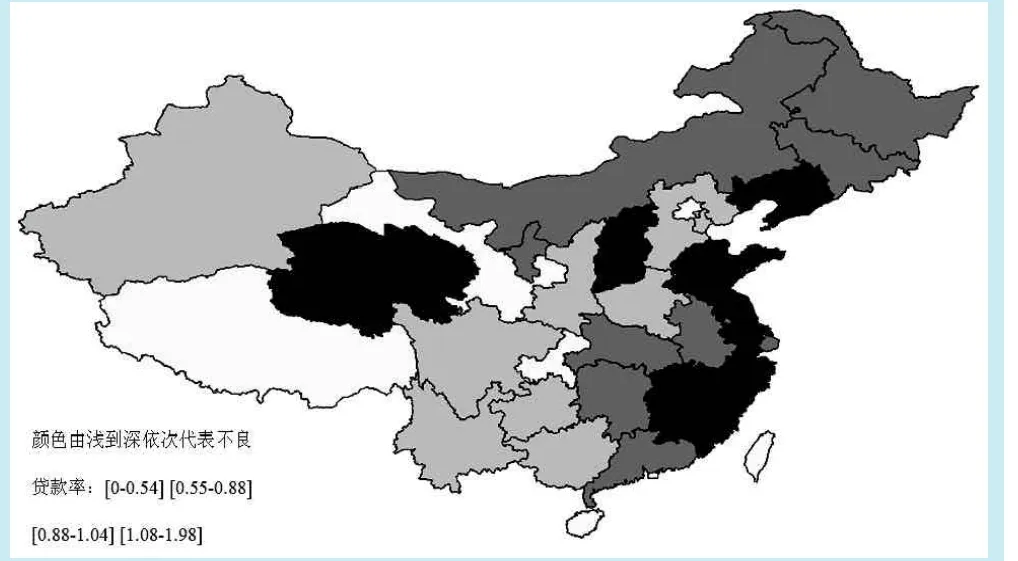

图2 2013年信用风险的空间分布情况

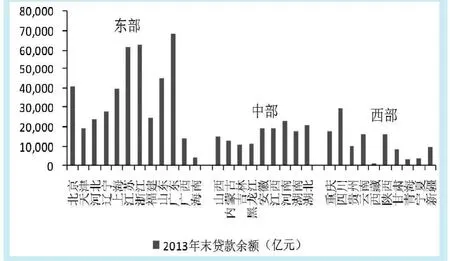

图3 2013年末各省贷款余额情况

将2005-2013年数据处理后得到以下结果:每个年份 MI值均大于0,显示每年各省信用风险存在正相关关系,即存在风险聚集现象;从趋势上来看,信用风险的空间关联度在降低;虽 Z值近年有所下降,但仅在2011年、2012年Z值较低,其余年份相关性表现为高度显著。如表1所示。

依据统计局对我国东部、中部、西部三大地区的划分惯例,从2013年的不良贷款率分布来看,这三大地区呈现出一定的特征。如图1、图2、图3所示。

东部地区整体风险水平较高,省际分化较为严重,最高的浙江省1.89%,最低为海南省0.49%。具体来看,以浙江省为中心,位处其周边的江苏、上海、山东、福建、广东等省份同样成为东部地区主要的信用风险聚集地。自改革开放以来,沿海地区凭借地理区位优势,经济迅速发展。经济的活力不仅体现在滋生了大批中小民营企业,而且还加速了行业之间、企业之间的新老更替,加之贸易依赖使得经济波动错综复杂。另一方面,与实体经济相辅相成的金融机构发达,行业竞争激烈。因此,下沉的金融服务和复杂多变的企业经营环境共同抬高了这些地区的不良贷款率。

中部地区信用风险的平均水平与东部相差不大,但省际波动微小。从全国经济格局来看,中部地区经济虽没有东部沿海地区的高速发展,改革开放以来仍然保持了较快发展。2013年中部各省人均GDP为4.04万元,低于东部地区的6.38万元,高于西部地区的3.29万元。河南、湖北、湖南、安徽等中部农业大省,工业化不够发达,贷款需求方与供给方风险偏好表现平稳,不良贷款率分化不大。

西部地区违约风险更低,最低的重庆不良率仅为0.35%,最高的为青海1.08%,不过整体水平仍低于东部和中部地区。相对落后的经济水平使得西部顺理成章的成为了金融弱覆盖地区,融资相对困难的高风险中小微企业容易被排除在金融机构门外,反而使得客户违约率相对较低。比如西藏地区2013年人民币贷款余额仅为1077亿元,青海、宁夏分别为3398亿元、3910亿元,远低于东部地区的均值35953亿元和中部地区均值16676亿元。

从图2可以更直观地看到,信用风险主要聚集在我国东部沿海省份(表现为图上颜色最深),紧邻这些高风险区域的中部省份(安徽、湖北、湖南、河南等)风险也较高,东北地区颜色亦较深。

数据来源及变量选取

本文采用2005-2013年我国31省(港澳台地区除外)的面板数据,数据来自Wind数据库或者中国银监会、国家统计局。因变量信用风险用各省的不良贷款率衡量,自变量除了国内外学者常用的GDP增速(GDP)、失业率(UEM),本文还补充了城镇化率(URB)、产业结构(IDU)、受教育水平(EDU)这三个自变量。

信用风险爆发与宏观经济周期(包括GDP增速、失业率等)息息相关,这点是得到国内外学者一致认可的,本文也将沿用前人这一观点。宏观经济下行,意味着企业盈利恶化,容易发生资不抵债的极端情况,或者企业营运资金流发生断裂,进而引起贷款违约事件。

在国家城镇化的大背景下,城镇化离不开金融的大力支持。在现有的城乡二元结构的背景下,农村经济发展水平较低,可变现的高价值资产缺乏,加上容易受到自然灾害冲击,使得涉农贷款不良率高于其他行业贷款。因此,本文加入了城镇化率作为控制变量。

由于各个地区产业结构各有特色,产业结构的差异直接影响到贷款的分布,因此本文加入了产业结构(IDU)变量。

一个地区人口接受教育水平也与贷款违约有密不可分的关系。对于零售贷款,一方面,除了资产可以给个人增信,学历也是影响授信的变量之一,学历越高的人越容易获得贷款,比如信用卡;另一方面,学历越高,越容易瞒天过海,美化信息,获得授信额度,而学历低的人相对更难获得贷款,因此教育程度发达或伴随更多的违约风险。

所有变量均通过对数处理,各个变量由来及特征如表2所示。

实证结果及分析

为了进一步研究影响信用风险扩散的原理,本文采用Eviews软件通过SLM模型和SEM模型来做空间面板数据回归,并且用FEM模型验证了各回归系数的稳健性。分别建立模型如下:

空间滞后回归SLM模型:

空间误差回归SEM模型:

首先,通过对各变量做了ADF单位根检验发现,LNY、LNGDP、LNIDU、LNUEM拒绝单位根假设,LNEDU、LNURB为一阶差分平稳。

在原假设为随机效应模型的基础上,通过Hausman检验结果显示F值为38.6013,P值为0.0000,因此静态面板数据估计更适合固定效应模型,并以固定效应模型来检验空间滞后模型(SLM)和空间误差模型(SEM)的稳健性,实证结果如表3所示。

SLM、SEM、FEM模型回归结果无论是符号还是显著性基本保持一致。SLM的WY项系数、SEM的Wu系数均显著为正,再次证明信用风险存在扩散效应。GDP增速(LNGDP)、城镇化率(LNURB)与信用风险显著负相关,即经济越景气、城镇化率越高,则该地区违约率越低。GDP增速高意味着企业经营良好,资金流稳定;城镇化率高意味着该地区隐含信用风险较高的第一产业占比较小。因此负相关关系符合预期。

而失业率(LNUEM)、受教育水平(LNEDU)则与信用风险显著正相关,意味着失业率越高、人口受教育水平越高则该地区信用风险越高,符合假设。一个地区失业率高,意味着企业减产甚至是破产,均代表了盈利水平下滑,企业违约风险加大。而受教育水平高往往伴随道德风险滋生,正如实证结果显示,该地区大专以上学历人口越多,信用风险越高。

另外,违约率与地区的第二产业比重并无显著相关关系,说明贷款违约并没有集中在第二产业:第一产业的涉农贷款隐含的信用风险较高,2013年农林牧渔行业不良率2.27%,居各行业首位;第二产业的落后制造业同样面临信用危机,2013年制造业不良率1.79%,居第三位;第三产业的批发零售业同样也是风险聚集领域,2013年其不良率2.16%,居第二位。

关于信用风险存在空间扩散效应的原因,已有的信用风险传染理论便可以解释。在系统风险层面,各个省份的经济活动都受到相同的宏观变量冲击,比如经济下滑、货币政策等。因此,理论上所有省份的违约风险均有一致的趋势,事实也基本如此。而空间相邻的省份,由于地理条件、学习模仿等原因使其经济形态更趋向一致,包括市场主体和行业特征两个方面,因此受宏观变量冲击的程度也更加相似。比如江苏、浙江小微企业众多,在经济下行周期中,小微企业的脆弱性便更快地体现出来,因此江苏、浙江地区的违约风险爆发存在高度正相关性。比如制造业发达的珠三角地区,产能过剩问题是这些地区共同面对的困扰,相似的行业特征也会使违约率存在一致性。在非系统风险层面,供应链上下游企业的相互传染也会导致信用风险的空间扩散。由于相邻的省份相对更容易发生贸易往来,企业一旦出现资金链断裂,则会不同程度地影响到产业链上企业的现金流,从而引发一系列的信用危机。

结论与建议

我国信用风险多集中在经济较为发达的东部和中部地区,原因在于经济水平较高地区贷款需求方与供给方风险偏好也高,加之激烈竞争使企业优胜劣汰更加频繁,因此不良贷款反而容易在中东部地区形成。进一步深入至省际的信用关联,全局MI指数显示信用风险爆发存在空间正相关性,相关性虽有减弱趋势,但多数年份仍高度显著。

SLM、SEM、FEM模型均表明,GDP增速、城镇化率与违约率负相关。经济景气企业盈利稳定,从而违约概率大幅降低。城镇化率越高,意味着贷款多分布在第二、三产业,投放在高风险行业农林牧渔业贷款较少。失业率、受教育水平与违约率正相关。失业率越高,意味着企业生产动力不足,景气下行,从而违约率增加。高学历人群更擅长粉饰贷款资质,获取超越自身承受能力的高风险贷款,进而容易引发违约事件。第二产业比重多少与违约风险没有显著相关关系,原因是违约风险并没有简单集中在第二产业。

最后,基于以上结论本文提出如下建议:第一,警惕相邻区域的风险集中爆发。对金融机构来说,假如某地区信用违约事件频繁发生,显现风险暴露势头,那么则需密切关注周边地区风险头寸,比如当前应警惕东部沿海地区风险扩散至周边的河南、安徽、湖北、湖南省份。第二,盯住GDP增速、城镇化率、失业率等风险先导指标,在经济下行周期中为违约事件异动提前做好压力测试、风险防范等工作,最大程度来降低损失。比如GDP增速下行不仅会带来违约风险的普遍抬升,而且相邻地区还会相互作用传染。第三,金融机构必须做好贷前严格审核、贷后密切监督的工作,降低高学历人群因投机带来的违约风险。尤其在当前商业银行纷纷重视大零售战略的背景下,小微业务、个人业务均与个人信用资质息息相关,教育学历成为授信的一个重要参考条件,但同时也应关注交易对手方的道德风险问题。

1.Siem Jan Koopman,Andre Lucas.Business and Default Cycles for Credit Risk[J].Journal of Applied Econometrics,2005(2)

2.Kay Gieseckea,Stefan Weber.Credit contagion and aggregate losses[J].Journal of Economic Dynamics &Control,2006(30)

3.Philippe Jorion,Gaiyan Zhang.Credit Contagion from Counterparty Risk[J].The Journal of Finance,2009(5)

4.王倩等.信用违约风险传染建模[J].金融研究,2008(10)

5.陈艺云.违约传染与供应链金融的信用风险测度[J].统计与决策,2012(1)

6.郑志尧等.美国银行信用风险与宏观经济变量的实证研究[J].苏州科技学院学报,2014(4)

7.陈庭强等.基于银行信贷行为的CRT市场信用风险传染评述[J].金融理论与实践,2011(11)