美国“双反”十大问题之二:“其他”税率计算

2015-01-04余盛兴凌希

文| 余盛兴 凌希

美国“双反”十大问题之二:“其他”税率计算

文| 余盛兴 凌希

Problems in anti-dumping and anti-subsides’s: calculating All-other Rate

在反倾销和反补贴(以下简称“双反”)调查中,如果涉案产品的出口商数量特别多,从而使得调查机关不堪重负时,美国商务部(以下简称商务部)可以通过抽样的方法选取若干企业(商务部将它们称为“强制调查企业”)进行调查,并逐一计算它们的倾销或者补贴幅度。那么接下来的问题是,如何确定没有被抽中企业的倾销或补贴幅度呢?通常商务部根据强制调查企业的倾销或补贴幅度的加权平均数确定它们的倾销或补贴幅度,此即“其他”税率(All-other Rate)。

主要问题

商务部在计算“其他”税率时,主要存在以下问题:

1.不考虑零税率和微幅倾销或补贴幅度

根据美国1930年关税法第735(c) (5)条,在反倾销原审或复审程序中,未被抽中进行强制应诉的企业将获得强制调查企业的加权平均税率。但是,如果被抽中企业的税率为零税率或者其倾销或补贴幅度为微幅(其中,反倾销原审调查的微幅幅度为2%,复审程序中的微幅幅度为0.5%,而反补贴的微幅“门槛”为1%),则商务部在计算加权平均的“其他”税率时不予考虑。这与各国贸易救济法律大体一致,也符合世界贸易组织(WTO)协定。

但是,如果所有强制调查企业的税率都是零或者微幅(即免予征收反倾销税或者反补贴税),商务部如何计算“其他”税率呢?在这种情况下,商务部经常“自由发挥”:在对华苹果汁反倾销调查案中,商务部根据法院的裁定再审确定所有被强制调查企业的税率为零,但却裁定获得单独税率的企业的倾销幅度为14.88%(后来修改为3.83%);在对华多层木地板反倾销调查案中,商务部同样迫于法院的压力不得不将所有强制调查企业的税率修改为零,但同时裁定单独税率为3.30%——总之,商务部想尽各种方法,目的就是“其他”税率不得为零。

商务部这么做固然可以找到美国法律依据,但它显然违背了公平与合理性原则。在针对中国进口的活性炭反倾销税第3年度复审中,商务部裁定两家强制调查企业的倾销幅度为零,但却认定未被抽中企业的倾销幅度与上一个复审年度一致。这显然不公平,而且也违背了被抽中企业在相应的复审期间具有代表性的基础和前提。对此,我们代表美国奇思公司向美国国际贸易法院提起上诉,并获得法院的支持。最终,商务部不得不同意将该公司的倾销幅度也修改为零。但是,在个案中取得这样的成果是不易的,而且也无法迫使商务部改变其基本方法。

2.不排除部分根据可获得事实裁定的结果

在反倾销或者反补贴调查或者复审中,如果有某家强制调查企业不应诉或者应诉彻底失败(即被商务部依据不利的可获得得事实确定其倾销或补贴幅度),则商务部在计算“其他”税率时同样不考虑该结果。商务部这么做是美国法律的要求,而且也有一定的合理性(尤其是与零税率或者微幅幅度相比)。

但是,在很多情况下,强制调查企业并非不应诉或者应诉彻底失败,而只是被商务部认定部分不合作(例如,问卷答复和数据中部分数据未通过核查,因此被商务部采用相对不利的信息和数据计算幅度),在这种情况下商务部往往就相关部分适用可获得事实对该公司做出裁决,即部分采用可获得事实(Partial Fact Available)。那么,在计算“其他”税率时,商务部是否应当剔除此类强制调查企业的税率,或者至少应当部分剔除或调整这种不利的结果呢?答案是否定的。根据美国法律,只有当裁定的结果完全根据可获得事实时,商务部才不考虑其结果。换言之,如果只是部分采用可获得事实,则商务部仍然会采用其结果,作为计算“其他”税率的依据。

商务部这么做显然不合理,因为它事实上导致某个强制调查企业部分不合作的不利后果同样被转移到未被抽中企业身上,从而造成不公平。对于该问题,日本钢铁企业10度年前就已经向WTO争端解决机构投诉,而WTO争端解决机构也裁定美国反倾销法律违反了WTO规则。然而,美国政府以国会修法涉及复杂而漫长的构成为由一再拖延,至今没有修改相关法律。

3.简单平均而非加权平均

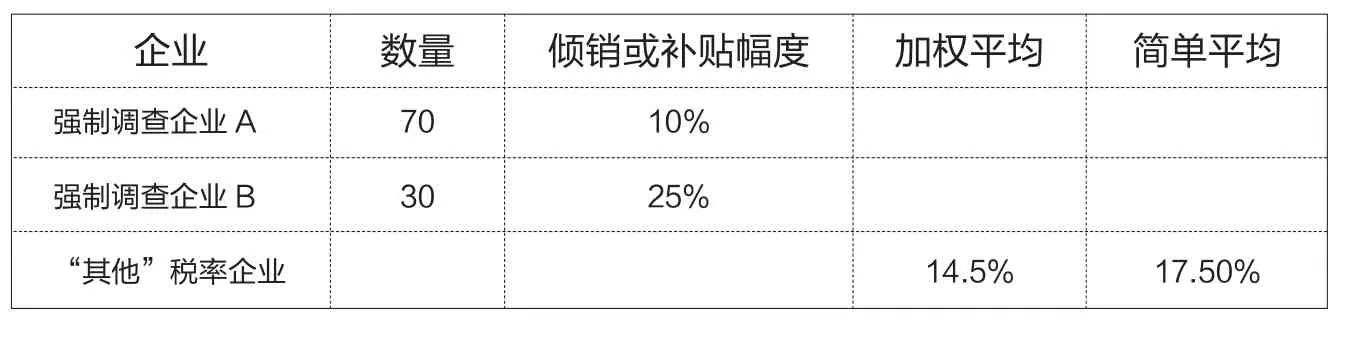

根据美国法律,“其他”税率应为强制调查企业的倾销幅度或者补贴幅度(剔除零税率、微幅或者完全根据可获得事实裁定的税率)的加权平均(Weighted Average)数。但是,近年来,商务部认为,在只有两家强制调查企业的情况下,如果计算加权平均数可能导致泄露强制调查企业的商业秘密为由,拒绝以加权平均的方法计算“其他”税率,而是采取简单平均(Simple Average)的方法。

很显然,商务部采用简单平均的方法违反了美国法律的强制性规定,同时也与WTO规则不符。商务部以采用加权平均方法可能使得一家强制调查企业可以推算另一家强制调查企业的销售数据为由拒绝执行美国法律强制性规定,这显然是不合理的。笔者认为,可能导致泄密不能成为商务部拒绝遵守美国法律、遵守WTO规则的借口。进而言之,所有可能的泄密都是因为商务部抽样限制数量(很多情况下只抽取2家强制调查企业)而导致的,如果有任何不利后果,商务部应当自行承担。

4.完全根据可获得事实裁定中国普遍税率

对于中国、越南等“非市场经济国家”来说,并不是每一个非强制调查企业都能获得“其他”税率。实际上,商务部采用较为严格而且审查日趋严苛的标准,严格审查和控制享受“其他”税率的企业名单。其目的只有一个:对它们裁定一个更高的“中国普遍税率”,将更多的中国企业阻挡在美国市场之外。

相比较而言,商务部在计算中国普遍税率时更为随意,有时甚至带着明显的恶意。一个明显的例子是,商务部完全根据可获得事实(通常情况下是不利的事实)推算中国普遍税率,其后果可想而知。

不利后果及应对策略

商务部“其他”税率的计算方法对包括中国企业在内的应诉企业和美国进口商都造成不利影响。概括起来,包括:

1.未被抽中的企业可能无法享受强制调查企业胜利的果实

笔者无意质疑商务部在计算“其他”税率时排除零税率、微幅和根据可获得事实计算的结果。但是,在所有强制调查企业的结果都是零税率或者倾销或补贴幅度均为微幅的情况下,它们却无法享受这种结果——尽管它们在各方面的条件(包括价格、成本)都与强制调查企业类似,这种结果显然是不公平的。

必须明确,非强制调查企业是合作的,而商务部选取若干企业作为强制调查企业并不是其他企业不愿意出力,而其唯一的原因在于因为商务部“资源有限”。在这种情况下,商务部拒绝采用作为样本企业的结果(至少它们一定程度上代表了其他企业),剥夺了它们公平接受审查和获得代表人的结果的机会。

2.强制调查企业不合作可能牵连其他企业

首先,在强制调查企业配合调查的情况下,商务部可能因为各种原因裁定它们在某些方面没有提供足够的信息或者没有全力合作(从公司和律师的角度来说,在“双反”程序中百分之百满足调查当局的要求是非常困难的),则商务部可以对相应的部分做出不利推定。如上文所提出的,商务部在计算“其他”税率时,不考虑部分适用可获得事实的部分,这意味着未被强制调查而获得“其他”税率的企业不得不承担强制调查企业部分不合作(不管是主观原因还是客观因素)的不利后果。尽管WTO早已裁定美国在这方面的法律和实践违反WTO规则,但美国一直拒绝修改。

当所有强制调查企业都不合作或者被商务部认定为不合作的情况下,应诉或者不管是否应诉但按照法律与实践应当获得“其他”税率的企业的税率如何确定?在多数情况下,商务部都对它们确定惩罚性结果。这同样是不合理的,也有违WTO规则。

3.“其他”税率结果可能受到扭曲

如上文所指出的,一方面商务部在选取强制调查企业时最小数量(不超过3家,通常为2家),但另一方面又以此为由拒绝采用加权平均办法计算“其他”税率。这明显违反了美国法律。显然,采用简单平均的方法会导致某些情况下“其他”税率的结果不公平(见上表)。

综上,商务部在反倾销或反补贴调查中计算“其他”税率时不仅无视WTO争端解决机构的裁决和修改建议,同时拒绝按照美国法律的明确要求进行计算,而且在个案操作中采用各种技术手段,从而实现在部分案件中操纵结果,尤其是大量应诉但未被选定为强制调查企业的税率。

“其他”税率问题由来已久,过去包括日本在内的美国“双反”调查的主要受害国通过各种途径据理力争,但都没有有效促使商务部改弦易辙。同样,“其他”税率问题也不时成为WTO针对美国贸易政策审议、中美双边磋商和WTO规则谈判的议题,但施加的压力都不足以促使美国修改法律或者商务部修正方法。对此,笔者认为,有实力、有一定社会责任的企业应当在个案中据理力争,并毫不犹豫地将商务部诉至美国法院。另一方面,鉴于此类问题的普遍性和对中国应诉企业带来的不利影响,我国政府也应当积极考虑采取行动,包括将美国政府诉至WTO争端解决机构。

(作者单位:海华永泰律师事务所)

编辑|赵丽芳 lifang.zhao@wtoguide.net