房地产上市公司资本结构对公司绩效影响的实证分析

2015-01-02沈倩许敏教授南京工业大学经济与管理学院南京211816

■ 沈倩 许敏 教授(南京工业大学经济与管理学院 南京 211816)

引言

房地产业是一个资金密集型的行业,带动的上下游产业不计其数。2008年金融危机使国内银行业降低借贷规模,导致诸多企业资金链断裂,房地产开发商的资金链亦是岌岌可危,为了稳定国内金融体系,政府相继出台财政政策和货币政策,为接下来几年的房价增长埋下隐患。

自2009年起我国大中型城市新建住宅平均售价总体呈现持续上涨的趋势,虽然政府出台了一系列的政策措施,试图通过同时控制买方和卖方来控制脱轨的房价,但收效甚微。大量资金流入资本市场,增加了公司的融资规模来降低资本成本,通过财务杠杆的放大作用在一定程度上刺激了房地产业的资金流入。本文从房地产上市公司的资本结构入手,以沪深两市的房地产上市公司为样本,分析我国房地产上市公司资本结构现状,通过建立面板数据模型对房地产上市公司资本结构与公司绩效的关系进行了实证分析。在模型中除了包含传统的公司规模控制变量,还根据房地产行业的特点加入了宏观政策虚拟变量;在选择资产负债率指标的同时加入了资产负债率的平方项,更加细致的分析资本结构与公司绩效的关系;此外,还深入到负债结构、所有者权益结构及股权性质结构,检验其与公司绩效的关系。最后本文提出具体化建议。

研究设计

(一)研究假设

假设1:资产负债率(LV)与公司绩效(ROE)呈“倒U 型”关系。

在有税的MM 理论中,负债会因为有税盾的作用而增加公司的价值。所以,从理论上说公司的负债越多越有利于增加公司价值,即较高的财务杠杆比率有利于增加公司绩效。房地产业是一个资金密集型的行业,公司持有的资金越多,能够开发的项目就越多,即未来能够带来的经济利益流入就越高。为了突破自身资金的限制,公司可以适当举债提高资产负债率,利用税盾的作用增加公司绩效。而近年越来越多的学者研究表明资产负债率与绩效之间并非简单的线性关系。

假设2:流动负债比率(SLV)与公司绩效(ROE)正相关。

房地产公司的负债从期限来看分为流动负债和非流动负债。流动负债具有显著的监督约束效应,能够减少代理人从事风险投资,增加公司经营风险的行为,从而降低代理成本增加公司经营绩效。信息理论认为流动负债向市场释放出公司利好的信号,公司绩效会因此得到改善。

假设3:股本比例(ES)、资本公积比例(CS)、留存收益比例(RES)与公司绩效(ROE)正相关。

根据优序融资理论,内源融资的成本要比外源融资的低,作为内源资金的留存收益的使用成本较低。房地产业的资金回收周期较长,虽然各地房产商都会进行期房预售以及认购抵资等筹资活动来回收部分资金,但为了预防经营风险以及投资新项目,公司需要积极融资,而通过留存收益转增资本可以在很大程度上节约成本和时间。同时,根据规模经济理论,在适当的范围内公司规模越大越能够产生规模经济,股本和具有准股本性质的资本公积是公司规模的体现,股本和资本公积的增加有利于公司绩效的提高。

假设4:国有股比例(SS)与公司绩效(ROE)负相关,流通股比例(FS)与公司绩效(ROE)正相关。

国有股是国家政府机关对国有资本控制力的体现。而政府机关对公司的监督会带有浓重的行政色彩,当行政目标与股东权益最大化的目标相背离时,政府机关可能会优先实现行政目标,使股东权益受到损害。房地产业是与国计民生紧密联系的产业,为了社会安定,政府近年来出台的保障性住房就在一定程度上损害了公司的利益。同时,国有资产产权主体的缺位和国有股的不可流通性,都会进一步加剧内部人控制带来的代理问题,最终降低公司的经营绩效。我国自2005年股权分置改革以来,流通股比例逐年上升,一方面造成股权分散股东的监督成本上升,另一方面流动性的增强使股市具备了投资价值,使流通股得到了补偿。

表1 变量定义

表2 我国房地产上市公司2009-2013年各变量情况

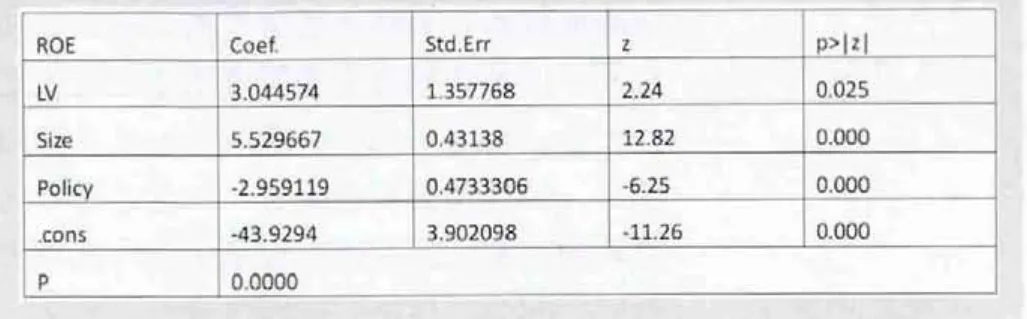

表3 模型1-1回归分析结果

表4 模型1-2 回归分析结果

表5 模型2 回归分析结果

表6 模型3 回归分析结果

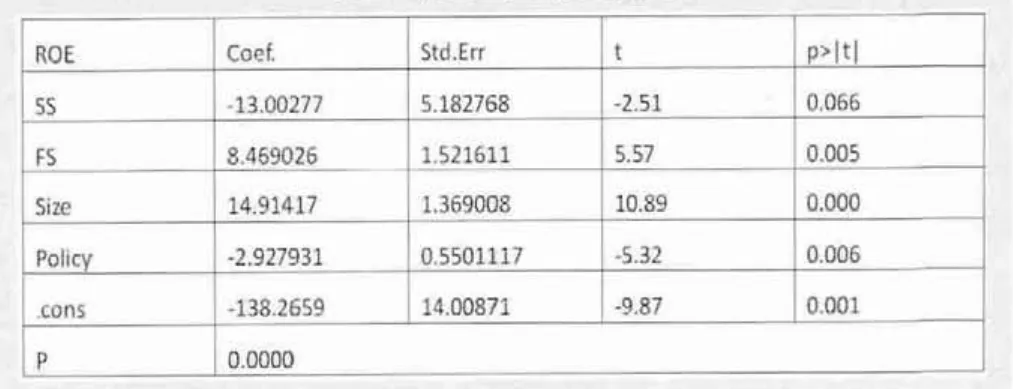

表7 模型4 回归分析结果

(二)研究样本与数据来源

本文以沪深两市A股房地产行业上市公司为研究对象,选取2009-2013年的公司样本数据。本文通过以下几个条件对数据进行筛选,以保证数据的有效性:本文选取2009之前上市的公司;删除ST、PT类的上市公司;排除指标数值异常的公司,筛选后获得120 家样本公司。本文所用样本数据来自国泰安数据库,锐思金融数据库,沪市、深市A股上市公司年报,年报来自新浪财经网。

(三)变量选择

1.被解释变量。净资产收益率能反映公司经营活动的最终成果,并且能够体现出公司对价值的追求,所以本文用净资产收益率(ROE)反映公司绩效。

2.解释变量。股权结构变量:国有股比例(SS),流通股比例(FS);所有者权益变量:股本比例(ES),资本公积(CS),留存收益比例(RES);债务结构变量:资产负债率(LV),流动负债比率(SLV)。

3.控制变量。根据规模效应理论,在一定范围内,公司规模的扩张有利于产生规模经济。权衡理论也表明,公司规模越大,直接破产成本与价值比率越低,抵御风险能力越强,即公司的价值越高。房地产业的资金密集度高,较大的公司规模在获得外部资金支持和投资项目上更具有优势,利于公司的发展。因此选择公司规模(Size)作为控制变量。变量定义如表1所示。

自2007年以来,我国房地产上市公司的总体盈利水平经历了一个震荡向上的过程,造成这一现象的主要原因之一就是政府出台的各项宏观调控政策。2007年,为了减轻金融危机的负面影响,政府放松对房地产市场的调控,公司经营绩效随之上升。2008-2010年,政府虽然出台了一系列的政策措施以期加强对房地产市场的调控,但效果基本不明显,这段时间房价飞速上扬,房地产上市公司的经营绩效也是一路飘红。2011年,政府为了保障经济的平稳运行,不断的出台一系列连续的提高存款准备金、加息、增加保障房建设的措施,并且加大了执行力度,房地产市场开始趋冷。从2009年下半年开始国家对房地产宏观调控以压制为主但一直到2010年底调控效果都不甚明显,直到2011年出台一系列严格措施并加大执行力度后,房价过热现象明显得到抑制,即2011年是国家宏观调控政策的转折年。所以选择宏观政策(POLICY)作为控制变量,2009-2010年policy 值取0,2011、2012 和2013年policy 值取1。

(四)基本模型与检验方法

根据前面的分析,本文设立以下模型:

模型1-1:ROE=β0+β1LV+β2SIZE+β3POLICY+ε

模型1-2:ROE=β0+β1LV+β2LV2+β3SIZE+β4POLICY+ε

模型2:ROE=β0+β1SLV+β2SIZE+β3POLICY+ε

模型3:ROE=β0+β1CS+β2RES+β3ES+β4SIZE+β5POLICY+ε

模型4:ROE=β0+β1SS+β2FS+β3SIZE+β4POLICY+ε

其中,β0代表常数项,βi代表自变量系数,i=1、2、3、4、5,ε代表误差项。

本文采用面板数据的处理方法,选取2009-2013年120 家房地产上市公司的相关数据形成面板数据进行回归分析。本文用STATA.12进行数据处理。

检验及分析

(一)描述性统计分析

在回归检验之前,先对房地产上市公司样本净资产收益率(Roe),国有股比例(SS),流通股比例(FS),资产负债率(lv),流动负债比率(slv),股本比例(ES),资本公积(CS),留存收益比例(RES),公司规模(size),宏观调控虚拟变量(p)进行描述性统计,结果如表2 所示。

由表2可知,我国房地产上市公司在2009-2013年度的统计数据具有以下特点:

五年来净资产收率平均高于证监会规定的配股资格的净资产收益率(10%),这说明总体来说,我国房地产公司的业绩较好。房地产上市公司的资产负债率较高,公司采用负债经营的模式。公司负债中流动负债的比例平均达到了47.1%。国有股比例较低,流通股比例较高,我国股权分置改革取得了一定的成果。

(二)回归分析

面板数据模型的选择主要有三种形式:混合效应模型、随机效应模型和固定效应模型。本文首先对混合估计模型与随机效应模型进行检验,如果检验结果不显著则看两个模型的检验结果哪个更显著则用哪个模型,如果结果显著则采用随机效应,然后对样本数据进行Hausman检验,来决定样本数据是采用随机效应模型还是固定效应模型,若检验结果显著则固定效应模型优于随机效应模型,否则用随机模型。

按照以上模型选择方式对房地产上市公司样本进行回归,模型1、2、3选择随机效应模型,模型4 选择固定效应模型,在排除异方差、序列相关、截面相关后得到的稳健型回归分析结果如表3、表4 所示。

由表3、表4可以看出,模型1的P值小于0.001,说明回归方程整体显著性较高,即变量间存在回归关系。从表1中可知,我国房地产上市公司的资产负债率与净资产收益率正相关。从表2中变量的P值可以看出,资产负债率与净资产收益率之间存在显著的二次关系,两者之间总体上呈现出“倒U 型”关系,在资产负债率到达临界值之前净资产收益率随资产负债率的增加而增加,在超过临界值之后净资产收益率随资产负债率的增加而降低,即存在最优的负债区间,这与假设1相符。公司规模与宏观政策变量的P值都小于0.001,表明两者与净资产收益率显著相关。公司规模的回归系数为正值,说明净资产收益率随公司规模的扩大而增加。宏观政策的回归系数为负值,说明随着调控房地产业政策的相继出台,房地产上市公司的净资产收益率总体下降。

由表5 可以看出,模型2 的P 值小于0.001,说明回归方程整体显著性较高,即变量之间存在回归关系。从表5中变量的P值可以看出,流动负债比率与净资产收益率之间显著正相关,净资产收益率随着流动负债比率的上升而增加,与假设2相符。公司规模的回归系数为正值,宏观政策的回归系数为负值,且P值显著。

由表6 可以看出,模型3 的P 值小于0.001,说明回归方程整体显著性较高,即变量之间存在回归关系。股本比例和资本公积比例的回归系数为负,P值分别小于0.001和0.01,说明股本比例和资本公积比例与净资产收益率显著负相关,净资产收益率随两者的提高而降低,留存收益比例的回归系数为正,但未通过显著性检验,与假设3 不相符。公司规模的回归系数为正值,宏观政策的回归系数为负值,且P 值显著。

由表7 可以看出,模型4 的P 值小于0.001,说明回归方程整体显著性较高,即变量之间存在回归关系。流通股比例的回归系数为正,P值小于0.01,说明流通股比例与净资产收益率正相关,与假设4 相符。国有股比例的回归系数为负,但P 值大于0.05 未通过显著性检验,国有股比例与净资产收益率的相关性不显著,与假设4不相符。公司规模的回归系数为正值,宏观政策的回归系数为负值,且P 值显著。

政策建议

由于政府不断加强对房地产业的调控力度来抑制高房价,以及国内外复杂的经济形势,我国房地产业将面临较大的融资困境和偿债危机,为了更好地迎接机遇和挑战,我国房地产业可以从以下几个方面着手:

(一)扩大股权融资,构建合理资本结构

目前我国房地产公司资本结构中负债比重超过了64%,且负债多来源于银行信用贷款,融资渠道单一。虽然当下房地产业资产负债率的提高可以增加公司业绩,但最优资本结构说明资产负债率对公司绩效的正向增加作用存在临界值,一旦资产负债率超过临界值就会带来公司绩效的负增长。所以我国房地产上市公司应该充分利用上市公司的平台通过资本市场定向募集资金,在获得资金的同时,提高股权融资比例,降低财务风险,优化资本结构,保证公司资金链的稳定,提高公司绩效。

(二)增加长期负债比例,构建合理负债结构

虽然我国房地产上市公司的流动负债比率的增加对公司绩效有正向影响,但目前整个行业的流动负债水平普遍偏高,这与房地产业的行业特点不匹配。房地产公司应该在保证营运资本充足的前提下,增加长期负债,使得公司负债的偿还期限结构与房地产的开发建设周期相匹配,避免出现长期资产由短期负债来提供的现象,从而降低公司负债到期时的债务风险,提高公司绩效

(三)重视宏观调控政策,降低资本成本

近年来政府出台的一系列抑制高房价的政策,尤其是银行业对房地产公司贷款的种种限制,使得融资渠道单一的房地产业出现资金紧缺的状况。为了有效解决公司的资金问题,公司应该开源节流,在开拓更多的融资渠道同时降低资金的使用成本来增加自身在竞争中的优势。此外,公司决策者要在研究各项政策的基础上做出具有前瞻性的投资活动,提高资金的使用效益,增加公司绩效。

1.Grossman,S.J.,Hart,O.D.Takeover Bids,the Free-Rider Problem,and the theory of the Corporation [J].Bell Journal of Economics,1980 (11)

2.Panayotis Kapopoulos,Sophia Lazaretou.Corporate Ownership Structure and Firm Performance:evidence from Greek firms [J].Corporate Governance:An International Review,2007(15)

3.Wei,Z.,F.Xie,S.Zhang.Ownership structure and Firm Value in China’s Privatized Firms:1991-2001[J].Journal of Financial and Quantitative Analysis,2005 (40)

4.Shaun,A.Bond,Peter J.Scott.The Capital Structure Decision for Listed Real Estate Companies [R].Working Paper Series,2006

5.Singh A.Corporation financial patterns in industrializing economics:a comparative international study [R].IFC Technical Paper.Washington D C:International Finance Corporation,1995

6.陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1988(8)

7.洪熙锡,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报:哲学社会科学版,2000(3)

8.刘建国,杨卫东.房地产行业上市公司公司融资结构与公司绩效实证浅析[J].华东理工大学学报(社会科学版),2009(1)