金融发展、投资与经济发展水平关系检验

2015-01-02柴富成教授谭周令石河子大学经济与管理学院新疆石河子832000

■ 程 豹 柴富成 教授 谭周令(石河子大学经济与管理学院 新疆石河子 832000)

引言

2008年,美国次贷危机引发了全球性的金融危机和经济衰退。随后,中央政府制定了“4万亿计划”,以期通过投资等方式拉动内需,促进经济健康持续发展。由于地区投资对经济发展的效果会受当地金融发展水平的影响,而且我国地大物博,东西部省份金融发展水平参差不齐。金融发展理论认为,金融业的发展能提升储蓄率和投资效率,进而促进资本积累、技术进步以及经济发展(郭霏,2011)。因此,为了更好地揭示金融发展对投资与经济发展水平的影响作用,本研究拟以金融发展水平作为门槛变量,采用“门槛回归”的方法,探究不同地区金融发展水平,投资与经济发展水平之间的变化关系,并提出相应的政策建议。

理论分析

经济学理论认为,经济发展水平主要取决于“三驾马车”(投资、消费、出口)(李树,2013)。而政府主要通过投资扩大内需,促进经济增长。因此,我们可以认为经济发展水平是投资(I)、消费(C)以及出口(EX)三者的函数。即:

金融业的不断发展对投资水平的影响越来越显著。Bencivenga 研究发现,金融市场的发展可以降低投资成本,提升投资效率,进而提升经济发展水平。王永剑等(2011)通过对金融发展与资本配置效率间的研究发现,金融发展对资本配置效率具有促进作用,但区域差距较大。此外,不少学者研究投资对经济发展水平的影响。沈坤荣等(2001)研究发现外商直接投资对我国经济增长有显著的拉动效应。

综上所述,我国的金融发展水平对投资具有非常显著的正向解释力,且投资能够有效提升经济发展水平。金融业主要作用是提升资本积累和改善资本配置效率,进而促进经济增长。

金融发展水平门槛效应的实证检验

(一)模型设定和数据说明

通过“门槛模型”刻画各种因素对因变量的影响程度。门槛模型可以表示为:

其中,yi为被解释变量,xi为解释变量,qi为门槛变量,门槛变量将样本划分为不同的区间。γ 是具体的门槛值。对于任意的门槛值,可以通过拟合方程的残差平方和S1(γ)计算出相应的估计值,拟合方程所产生的残差平方和最小的值就是最优的门槛值。即满足:

Hansen将门槛变量的每一个值均视为可能的门槛值,并通过一一回归确定使残差平方和最小的那个值。然后对最优门槛值进行显著性检验,以验证门槛值划分的两组或多组样本及其模型的估计参数的显著性水平。因此有零假设(H0:β1=β2=… ),同时构造LM 统计量以及F 统计量对零假设进行检验。

其中,S0表示在零假设条件下的残差项平方和,Sn为存在门槛效应下的残差平方和。检验通过(拒绝零假设),即存在门槛效应,门槛系数在两区间具有不同的作用效果;检验不通过(接受零假设),则门槛系数在两区间作用效果相同,模型退化成单一回归方程。建立如下方程:

其中,lnY表示地区经济发展水平,用地区人均生产总值替代;lnC表示消费,用社会消费品零售总额表示;lnEX 表示出口,用出口总额表示;lnI表示投资,用全社会固定资产投资总额表示;lnjr 为金融发展水平,用金融相关比率(FIR)表示(王毅,2002)。

在考虑数据的可得性及中国行政区域划分的前提下,选择除港澳特别行政区、台湾地区以及西藏外的29 个省份进行分析,并将重庆与四川统称为四川省。数据时间跨度为1989-2012年。本研究所涉及的数据均来自《中国统计年鉴》、《中国工业经济统计年鉴》、《中国金融年鉴》以及各省的统计年鉴和统计公报等,为使数据间具有可比性,本文数据均经过相关处理。

(二)基本回归结果与分析

对1989-2012年时间段29 个省份的样本进行分析,实证检验金融发展门槛效应对投资的影响,得出的检验结果如表1所示。

从检验结果可知,金融发展水平的门槛效应显著,存在三个门槛值。通过计算显示,三个门槛值分别为:一门槛值=6.2009、二门槛值=7.299、三门槛值=8.4895;三者对应的95%的置信区间为:一门槛值[6.1986~6.2703]、二门槛值[7.2666~7.3776]、三门槛值[8.3415~8.9194]。最后通过系数回归计算出门槛模型的具体参数,回归结果如表2所示。

表1 金融发展水平对投资影响的门槛效应检验

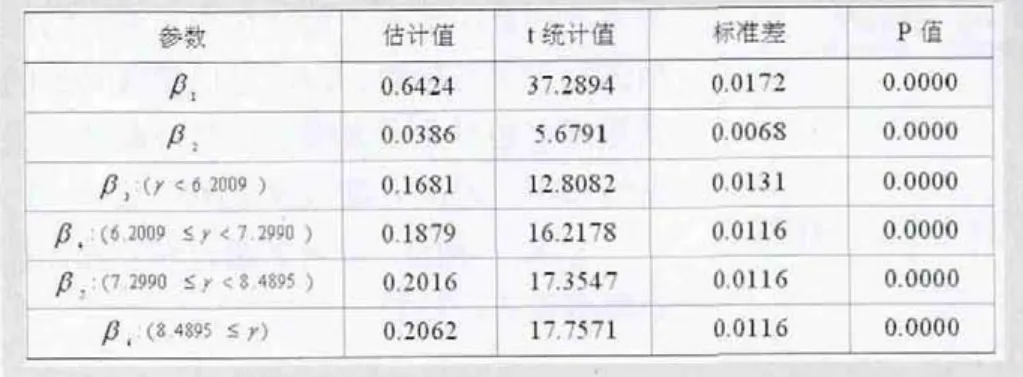

表2 以金融水平为门槛值的模型回归结果

表3 1990-2012年我国各个省份依据金融发展水平门槛值的地区划分

因此,可以根据回归结果建立如下回归模型:

从回归方程可知,消费对我国各省份经济发展水平的影响较大,作用程度达到了0.6424;出口贸易对各省份的经济发展水平影响显著但是系数较小。当金融发展水平小于6.2009 时,投资对于经济发展的作用程度为0.1681;当金融发展水平介于6.2009~7.2990 时,投资对于经济发展的作用程度为0.1879,相比于上一门槛值得到11.8%的提高;当金融发展水平介于7.2990~8.4895时,投资对于经济发展的作用程度提升为0.2016,相比于上一门槛值提升了7.3%;当金融水平突破第三门槛值的时候,投资对于地区经济发展水平的作用程度再次提升为0.2062,提升程度为2.3%。

根据金融发展水平的三个门槛值,依据金融发展水平对投资门槛效应的作用大小将地区分成四个部分,拟定金融发展水平小于6.2009 的地区为第四地区;金融发展水平介于6.2009~7.2990之间的地区为第三地区;金融发展水平介于7.2990~8.4895 之间的地区为第二地区;金融发展水平高于8.4895的地区为第一地区,地区归类如表3 所示。

从分类结果可知,1990-2012年度间,我国大部分地区的金融发展水平得到了很大程度的提升。1990年,我国有20个省份金融发展水平低于6.2009,有9 个省份金融发展水平介于一、二门槛值间。2001年,只有青海和宁夏的金融发展水平低于一门槛值,海南、贵州位于一、二门槛值间,有15个省份金融发展水平突破二门槛值,位于二、三门槛值间,有10 个省份金融发展水平突破第三门槛值。2012年,各省份金融发展水平进一步提高,只有三个省份的金融发展水平位于二、三门槛值之间,有26 个省份的金融发展水平突破三门槛值。

结论与政策建议

(一)研究结论

投资对经济发展水平的影响显著地存在基于金融发展的“门槛效应”,当金融发展水平突破一定的门槛值后,投资对经济发展水平的影响程度增加,且这种门槛效应呈现出递减的趋势。

(二)政策建议

我国现实的经济条件决定了我们处在经济发展过程中的拐点,未来的投资方式和金融政策如何选择将决定我国经济能否实现可持续发展的关键。

1.建立政府投资项目监管体系。政府投资的约束机制,监督机制的模糊,易滋生腐败,投资的配置效率就会降低,造成重大损失浪费和国有资产流失,对经济发展造成不利影响。通过建立政府投资项目监管体系,可以有效调控全社会的投资活动、保持合理投资规模、优化投资结构、提高投资效益,促进经济持续快速协调健康发展。

2.弱化政府对地方的金融管制,制定合理的金融政策。国内一直都呈现出“大政府、小市场”的特点,政府在金融市场的作用远超过市场,政府过度干预会严重阻碍市场对资本的高效配置,造成国企和金融业关系的恶性循环,产生大量的地方债务造成严重的经济后果。市场机制是现阶段资源配置效率最高的方式,因此,政府应该适当放宽金融管制,制定合理的金融政策,促使资金得到合理利用。

3.优化金融市场结构,加强社会信用体系建设。现阶段国内信贷市场和资本配置效率间的负相关关系以及不相关关系与国有银行的不合理信贷行为有关(王永剑等,2011)。国企占据了大量的金融资本,中小企业贷款融资较为困难。因此要合理优化现阶段金融市场结构,促进资本向中小企业流动,鼓励非国有银行贷款与投资行为。建立健全社会信用体系,完善相关法律制度、以及与中小企业信用担保体系,努力提升中小企业贷款比率,促进金融资本的优化配置。

1.郭霏.山东省金融发展与区域投资效率相关性研究[D].山东大学,2011

2.李树.环境治理、产业结构调整与经济增长—基于中国247 个地级及以上城市数据的门槛回归模型分析[J].云南财经大学学报,2013(5)

3.Bencivenga V.R.,Bruce D.Smith &Ross M.Starr.Transaction Costs,Technological Choice,and Endogenous Growth[J].Journal of Economic Theory,1995(1)

4.王永剑,刘春杰.金融发展对中国资本配置效率的影响及区域比较[J].财贸经济,2011(3)

5.沈坤荣,耿强.外国直接投资、技术外溢与内生经济增长—中国数据的计量检验与实证分析[J].中国社会科学,2001(5)

6.Hansen,Threshold Effects in nondynamic Panels:Estimation,Testing and Inference [J],Journal of Econometrics,1999(2)

7.王毅.用金融存量指标对中国金融深化进程的衡量[J].金融研究,2002(1)