论简单国民收入决定理论中税收乘数的计算——与曹乾博士商榷

2014-12-27黄邦根

黄邦根

黄邦根/安徽财经大学经济学院教授(安徽蚌埠233030)。

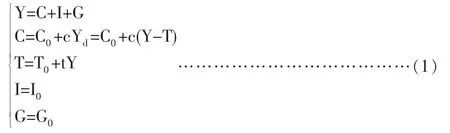

国内的初级西方经济学教材通常认为,在产品市场或简单国民收入决定理论中,国民收入将随着总需求的变动而同方向变动,而一般价格水平不变。国民收入总是均衡在与总需求相等的水平上。在三部门经济中,有下列国民收入决定模型:

在方程组(1)中,Y表示GDP,C简称国民收入;I表示个人消费,G表示企业投资,表示政府购买。第一个方程式为三部门经济中的国民收入均衡公式,左边是已经生产出来的国民收入,右边是三部门经济中的总需求或总意愿支出,由个人消费、企业投资与政府购买组成。第二个方程式是消费函数,其中的Yd表示可支配收入,等于国民收入与税收(用T表示)之差。C0与 c 均为常数,且 C0>0,0<c<1。C0为自发消费,与收入无关:即使暂时没有可支配收入,个人为了生存,也必须消费。cYd为引致消费,与收入正相关。个人消费等于自发消费与引致消费之和。第三个方程式是比例税收函数。T0与t均为常数,且T0>0,0<t<1。T0为自发税收,与收入无关,即使暂时没有收入,政府为了生存,也必须征税。tY为引致税收,与收入正相关。税收等于自发税收与引致税收之和。第四、第五个方程分别为投资函数与政府购买函数。它们都被假定为一常量。

求解上述国民收入决定模型,可得三部门经济中的均衡收入

现在假设其他条件不变,自发税收变动引起的收入变动量为△Y,则有:

(4)式减去(2)式,并稍加整理,可得:

因此,三部门经济中的比例税收乘数

单市场三部门经济中的比例税收乘数计算公式推导如下。

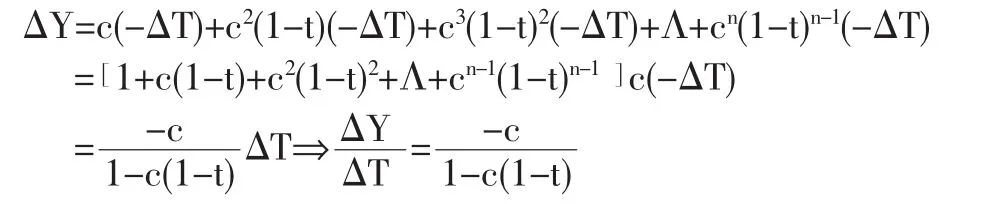

在上述单市场三部门经济国民收入决定模型中,假定自发税收减少△T,其他因素不变,则居民的可支配收入就直接增加-△T。然后居民会将其中的一部分c(-△T)用来增加消费,于是总需求增加c(-△T),进而国民收入增加c(-△T)。这是自发税收减少引起的第一轮收入增加。这种收入增加过程将继续下去:国民收入或居民收入增加c(-△T)后,居民首先向政府纳税tc(-△T),剩下的部分(1-t)c(-△T)作为可支配收入用于消费与储蓄。其中用于消费的部分为(1-t)c2(-△T),这样国民收入又增加了(1-t)c2(-△T)。这是自发税收减少引起的第二轮收入增加。后面的收入增加过程可以依此类推。设自发税收变动引起的总的收入变动量为△Y,则有:

由于在比例税收条件下,三部门经济中的政府购买乘数

故在比例税收条件下,三部门经济中的平衡预算 (△G=△T)乘数

对于上述西方经济学教科书中的乘数原理,东南大学的曹乾博士提出了不同意见。2006年3月,他在东南大学学报(哲学社会科学版)发表题为“乘数理论中的税收乘数和政府转移支付乘数的修正问题”的文章,认为,“在比例税下传统的税收乘数和政府转移支付乘数的计算方式和结果可能是错误的,原因在于混淆了可支配收入的边际消费倾向和收入的边际消费倾向,把税前收入的边际消费倾向误解为税后可支配收入的边际消费倾向”。

曹乾博士认为,在比例税收条件下,三部门经济中的税收乘数

从而,三部门经济中的平衡预算乘数

曹乾博士利用(1)式即单市场三部门经济国民收入决定模型和假设,证明如下:

因为收入的变化总是由总支出的变化决定的,即△Y=△C+△I+△G。为简单起见,假设 △I=0,则:

笔者认为,曹乾博士的上述观点与演算,存在以下几点不妥之处。

第一,在单市场国民收入决定模型中,消费函数被定义为可支配收入的函数,即C=C0+cYd=C0+c(Y-T),其中的c为边际消费倾向,△Yd代表可支配收入,等于国民收入与税收之差。由于能用于个人消费的收入,只能是可支配收入,因此,边际消费倾向从来都是指可支配收入的边际消费倾向,而不是税前收入的边际消费倾向。曹乾博士为了论证他的“平衡预算乘数等于1”的结论,竟置如此浅显的道理于不顾,硬是颠倒着说边际消费倾向是税前收入的边际消费倾向,而不是可支配收入的边际消费倾向。

第二,在单市场三部门经济国民收入决定模型中,投资被假设为自发变量,与收入无关。讨论平衡预算乘数时,投资本来就是不变的,无需曹乾博士“为简单起见,假设△I=0”。

第三,(11)式中的 △Y,是指由初始的税收变动量(△T)与政府购买变动量(△G)引起的均衡国民收入变动量,△C表示自发税收变动与均衡国民收入变动共同引起的消费变动量。故(12)式中的△T应是指由初始的税收变动(△T)及其与政府购买变动(△G)引起的均衡国民收入变动(△Y)共同导致的最终的税收变动量。为了与初始的税收变动量(△T)相区分,可用 △T′表示最终的税收变动量。△T′=△T+t△Y,证明如下:

设初始的税收量

现在令自发税收变动△T,政府购买变动△G,且△T=△G。由此引起的均衡国民收入变动量为△Y,自发税收变动与均衡国民收入变动共同导致的最终的税收变动量为△T′,则有

(17)式减去(16)式,可得

可见,最终的税收变动量(△T′)由两部分组成,一部分是初始税收的变动量(△T);另一部分是均衡国民收入变动引起的税收变动量(t△Y)。在总量税收假定中,由于没有引致税收,意味着t=0,故最终税收变动量与初始税收变动量相等,即 △T′=△T;但在比例税收条件下,存在引致税收,即 0<t<1,故最终税收变动量与初始税收变动量不等,即△T′=△T。

曹乾博士对△T′与△T不加区分,误将△T当作△T′,实质上就是把总量税收当作了比例税收,进而将总量税收下的平衡预算乘数 (等于1),当作是比例税收条件下的平衡预算乘数(小于1)。这种错误的推理,不仅不能证明平衡预算乘数的传统算法的错误与曹乾博士算法的正确,恰恰相反,它正好说明了平衡预算乘数的传统算法的正确性与曹乾博士计算的错误。

第四,与(12)式中的 △T 相类似,(12)式中的 △C,是指由初始税收变动量(△T)国民收入变动(△Y)共同引起的最终的消费变动量。因为在单市场三部门国民收入决定模型中,消费被假定为可支配收入的函数,可支配收入等于均衡国民收入减去税收。因此,自发税收变动与均衡国民收入变动都会影响可支配收入的变动,进而影响消费变动。

设初始的消费函数为C=C0+cYd=C0+c(Y-T),税收函数为T=T0+tY。将税收函数代入消费函数,可得

现在令自发税收变动△T,政府购买变动△G,且△T=△G。由此引起的国民收入变动量为△Y。因自发税收变动与均衡国民收入变动共同引起的消费变动量为△C,则有C+△C=C0+c[(Y+△Y)-(T0+△T)-t(Y+△Y)],即

(20)式减去(19)式,可得

(21)式中的(△T+t△Y)就是自发税收变动与均衡国民收入变动共同引起的最终税收变动量(△T′)。

消费变动量也可以根据可支配收入的变动得到。均衡国民收入变动量与最终税收变动量之差就是可支配收入的变动量(△Yd),即

从而有

(23)式表明,在政府等量地变动自发税收与政府购买条件下,如果说最终的税收变动量(△T′)由自发税收变动量(△T)与均衡国民收入变动引起的税收变动量(t△Y)两部分组成的话,那么,最终的可支配收入的变动量(△Yd)也必然由自发税收变动引起的可支配收入变动(-△T)与均衡国民收入变动引起的可支配收入变动((1-t)△Y)两部分组成,进而最终的消费变动量(△C)也同样由自发税收变动引起的消费变动量(-c△T)与均衡国民收入变动引起的消费变动量(c(1-t)△Y)组成。

曹乾博士既然对△T′与△T不加区分,误将△T当作△T′,那么,他就必然误认为可支配收入的变动量就是均衡国民收入的变动量与自发税收变动量之差,即

进而误认为最终的消费变动量△C=b△Yd=b(△Y-△T)。

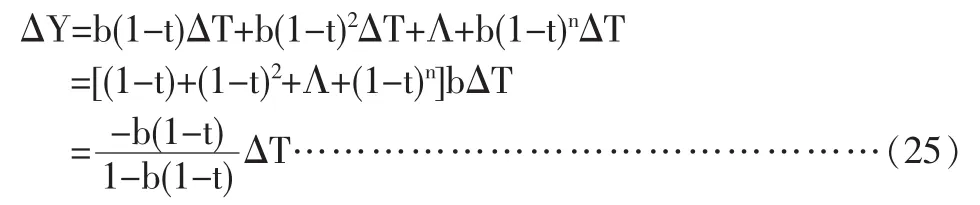

为了进一步论证三部门经济中比例税制下的平衡预算乘数等于1,否定传统观点,曹乾博士认为“税收并不直接影响总支出,它是通过改变居民的可支配收入,从而影响消费支出,再影响总支出。例如政府决定减税△T,从表面上看,似乎会立即使居民的可支配收入增加△T,并进而影响消费支出,实际并非如此。因为在边际税率为t的情况下,减税△T后,居民收入(而不是可支配收入)增加△T,这部分增加的收入中又有数量为t△T的部分作为税收被征纳,因此居民的可支配收入实际应为(1-t)△T。

这个 (1-t)△T可支配收入将按边际消费倾向b诱致消费支出增加b(1-t)△T,这是减税收后第一轮总需求(总支出)的增加,第二轮将增加多少收入,可依次类推。

上述过程可用一个简单的数学模型推导:

笔者认为,曹乾博士的上述说法与税收乘数表达式的推导,存在以下错误。

第一,税收乘数是指每变动一单位自发税收所引起的国民收入的变动量。自发税收的变动与收入无关。从自发税收变动到国民收入开始变动,中间的过程为:

即自发税收变动通过改变居民的可支配收入,从而影响消费支出,最后影响总支出或国民收入。

曹乾博士认为自发税收的变动(△T),一开始就能引起居民收入或国民收入反方向的变动(首轮中居民收入的变动量为-△T),在按税率扣除税收 t(-△T)后,剩下的部分(1-t)(-△T)才是自发税收变动引起的第一轮可支配收入的变动量,其中的一部分b(1-t)(-△T)用来增加消费,故自发税收变动引起的首轮收入变动量为b(1-t)(-△T)。可见,在曹乾博士看来,自发税收变动通过引起国民收入变动,然后才引起可支配收入变动,进而引起消费变动与国民收入变动,即:

显然,这种推理过程的逻辑思维是混乱的。因为这种推理:

首先,未解释(实际上也无法解释)为什么自发税收变动会直接引起国民收入变动?实际上,自发税收的变动一开始不可能引起居民收入或国民收入的变动,只能引起居民可支配收入的变动。(1)式中的消费函数表明,可支配收入等于居民收入或国民收入与税收之差,或者说,可支配收入与税收之和等于国民收入。因此,自发税收的变动,一开始仅仅改变税收与可支配收入的组合(若自发税收变动△T,则可支配收入变动-△T),而国民收入总量不变。不知曹乾博士是根据什么理由,断定自发税收变动会直接引起国民收入变动的。

其次,曹乾博士在解释自发税收变动引起国民收入变动的过程时,先认为自发税收变动直接引起的国民收入变动量,等于自发税收变动量的反面,即-△T;但后来又认为,自发税收变动引起的首轮国民收入变动量为b(1-t)(-△T)。两者自相矛盾。

第二,税收乘数表达式的推导有误。

首先,税收变动引起的收入变动方向与税收变动方向是相反的,应该在(25)式等号右边每一项的△T前面都添加一个负号,以保证税收乘数小于零;其次,从(25)式等号右边的第二项起,每一项都应在前一项的基础上乘以边际消费倾向(b)。最后,初始的自发税收的减少(△T),直接就是居民可支配收入的增加(-△T),居民不需要因此向政府纳税。正如初始的政府对穷人的转移支付的增加,直接就是穷人的可支配收入增加,穷人不需要因此向政府纳税一样。

曹乾博士为了论证平衡预算乘数等于1,竟违背常识,武断地不加任何解释地认为,政府对穷人的转移支付,例如发给灾民的赈灾款,在灾民使用之前,也是要向政府纳税的。因为他说,“例如减税100亿元或增加100亿元的转移支付,则它们各自对总需求的第一轮影响并不是100亿元,而是48亿元。这48亿元是通过100亿元先转化为80亿元的可支配收入(按税率t=20%扣除20亿元的税收,笔者注),再转化为48亿元(=80×0.6)的消费支出,这就是比例税制下税收乘数表达式中的分子为什么是b(1-t)的原因。”

举例,再次说明传统教科书中有关税收乘数表述的正确性与曹乾博士观点的错误性。

设 C=100+0.8Yd,I=50,G=200,T=50+0.25Y。计算:

(1)均衡收入; (2)KG、KT、KB。

(3)若政府购买与税收同时增加50单位,则均衡收入将增加多少?

解:

(1)均衡收入

Y=C+I+G=100+0.8Yd+50+200=100+0.8(Y-50-0.25Y)+50+200,

即 0.4Y=310⇒Y=775。

(3)政府购买与税收同时增加50单位所增加的收入即政府购买与税收同时增加50单位后,新的均衡收入为800。验证如下:

设政府购买与税收同时增加50单位后,新的收入、消费与政府购买分别用 Y′、C′、G′表示,则有

新的税收

减去原先的税收

等于最终的税收变动量

最终的消费

减去原先的消费

等于最终的消费变动量

故

按照曹乾博士的观点,在上例中,

因此,政府购买与税收同时增加50单位所增加的收入△Y=△G·KB=50×1=50。于是新的均衡收入

现在来验证按照曹乾博士的观点计算的新的均衡收入是否正确。新的均衡收入也应该等于新的消费、原来的投资与新的政府购买之和,即:

显然,(37)式与(36)式相矛盾,说明政府购买与税收同时增加50单位所增加的收入不是50单位,进而说明曹乾博士关于税收乘数与平衡预算乘数的上述计算是错误的。

根据曹乾博士的计算,利用他曾经给出的(11)式可得:

(38)式表示,当政府购买与税收同时等量地变动时,虽然国民收入会与政府购买或税收等量地变动,即△Y=△G=△T,但消费始终不变。

这个结论当然也是错误的。(32)式表明,当税收与国民收入变化时,除非是巧合,税收增加引起的可支配收入减少正好被国民收入增加所引起的可支配收入增加抵消掉,否则居民消费通常都会有所变化。这个道理也可参见(23)式、(34)式。

综上所述,曹乾博士在论证其所谓单市场三部门经济中,比例税制下的平衡预算乘数等于1的观点的过程中,无论是文字阐述、数学证明,还是举例说明,都存在诸多关键性的错误。这些错误反证了平衡预算乘数传统算法的正确性与曹乾博士算法的错误性。这些错误产生的根源,表面看来是由于曹乾博士将初始的自发税收的变动,未直接当作反方向的可支配收入的变动,而是直接当作了反方向的国民收入的变动。但从本质上说,在于曹乾博士对西方经济学初级教材中的单市场国民收入决定理论的不熟悉与误解。

西方经济学博大精深,著名经济学家萨缪尔森称其为社会科学的皇后。我们对西方经济学必须充满敬畏之心,在批判她的某个原理之前,首先必须学习、领会与理解这个原理。否则,胡乱地批判,不仅贻笑方家,就连笔者这样的平凡之人,也是看不惯忍不住要说几句的。

[1] 曹乾.乘数理论中的税收乘数和政府转移支付乘数的修正问题[J].南京:东南大学学报(哲学社会科学版),2006,3.

[2] 刘涤源等.当代西方经济学说(上)]M].武汉:武汉大学出版社,1990.

[3] 宋承先.现代西方经济学]M].上海:复旦大学出版社,1996.

[4] 保罗·萨缪尔森,威廉·诺德豪斯.经济学(第十八版)]M].北京:人民邮电出版社,2008.