公司常用财务指标的信度与效度分析——汽车制造业的常用财务指标的信度与效度分析

2014-12-26湖北经济学院法商学院课题组

○湖北经济学院法商学院课题组

随着我国GDP的快速增长和汽车消费需求的不断升温,汽车产业已经成为我国重要的支柱产业,带动和影响着我国整个工业的经济发展以及产业金融资本与非产业金融资本的流向和流量。汽车制造业上市公司的财务状况已成为公司、股东、债权人、员工、政府管理部门等利益相关者共同关心的焦点问题,并且亦成为整个汽车行业发展水准的风向标。

汽车制造技术是制造技术的重要组成部分,先进汽车制造技术是制造业不断吸收机械、电子、信息、能源及现代化系统管理等方面的成果,并将其综合应用于产品设计、制造、检测、管理、销售、使用、服务乃至回收的制造全过程,提高对动态多变的产品市场的适应能力和竞争能力的制造技术。先进汽车制造技术正朝着精密化、柔性化、集成化、网络化、全球化、虚拟化、智能化和清洁化的方向发展。

一、信度

信度(Reliability):它是指采用同样的方法对同一对象重复测量时所得结果的一致性程度。信度也称为可靠性,即当被测量对象本身发生变化,用同样的“尺子”去重复测量时,总是获得类似的结果。因此,信度也被称为一致性。如果说一个财务指标的信度高,表示这个财务指标值经反复测试都保持一致。对不同汽车制造业公司来说,便是指这一财务指标值经反复测试都大致相同。如果说某次测试完全可靠,那么便指这次测试排除了一切误差,绝对地准确。即这一指标值反复测试后完全保持一致,各个指标经反复测试后,其值完全相同。其实,绝对的准确是不可能的,因为受内外部影响较大。

二、效度

效度:效度(Validity)即有效性,它是指检测工具所测定的现象与真实情况的吻合程度,即检验测定工具的准确性、真实性。测量结果与要考察的内容越吻合,则效度越高;反之,则效度越低。财务指标的效度(有效性)指这些指标是否能有效的检测了它所要检测的东西,是否达到了它所预定的目的。效度是一个相对的概念。这主要是利益相关者即公司、股东、债券人、员工关注的点不同,由此,推测的结果只能是相对有效,而不是绝对有效。从这个意义上讲,效度是一个程度上的概念,它反映了根据几个财务指标值作出推论或预测的准确性程度。

三、信度与效度的关系

评价财务指标的两个重要参数:信度和效度。信度与效度可以简单的概括为“两斤白糖”,两斤是信度,白糖是效度。如果测出来的是一斤半或者是两厘米,那就说明信度有问题。如果测出来的是盐巴或者大米,不是我们想要糖,那就是效度的问题。它们体现一种既各有侧重、又相辅相成、密切联系的关系。信度侧重于指标测试结果的一致性;效度则强调达到其预期测试意图的程度。高效度只能以指标的高信度为基础。离开信度,效度就无法实现。同时唯有充分考虑到影响效度的因素,才会有效地增加指标的信度值,否则信度也就失去了实际意义。

四、财务指标

财务指标是指收集传达财务信息,说明资金活动,反映企业生产经营过程和成果的经济指标,是可以通过企业的财务报告中的数据计算的指标。

上市公司的财务评价内容基本应包括如下四个方面:第一,偿债能力。反应企业资产的流动性,负债水平以及偿还债务的能力。借以评价企业的财务状况和经营风险;第二,营运能力,反映企业的经营管理水平,借以评价企业的资产管理水平,资金周转状况和现金流量情况等;第三,盈利能力,反映企业的获利能力,这一能力可以加强企业偿还债务能力,提升企业信誉;第四,发展能力,反映企业的资产保值增值能力,借以评价企业发展趋势与经营前景。

五、用因子分析法对汽车制造业上市公司财务数据进行排序

参照我国财政部颁布实施的《企业财务通则》,遵循评价指标的系统性,可比性和课操作性原则,所选11项财务指标均为我国上市公司财务报表中的常用指标如下:盈利能力(X1:净资产收益率X2:主营业务利润率X3:总资产利润率);偿债能力(X4:资产负债率 X5:速动比率 X6:流动比率);营运能力(X7:总资产周转率X8:流动资产周转率X9:应收账款周转率);发展能力(X10:主营业务收入增长率X11:总资产增长率)。

样本主要选取我国沪市A股市场的30家汽车制造业上市公司的2013年1—4季度的财务报告(因数据量较大,本文不予列出)作为研究对象,其数据来自于新浪财经各公司披露的季报或年报,数据可靠性得到保证。

六、汽车制造业财务指标的效度的实证检验

1、因子分析法试用性检验

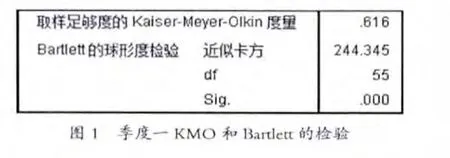

图1 季度一KMO和Bartlett的检验

运用SPSS软件对四个季度的样本进行KMO检验和Bartlett检验,得出 KMO值分别为:0.616、0.570、0.613、0.670,均大于0.5,基本适合因子分析,Bartlett给出的相伴概率均为0,小于均值水平0.05,适合进行因子分析。以季度一的检验结果为例:

2、确定因子载荷

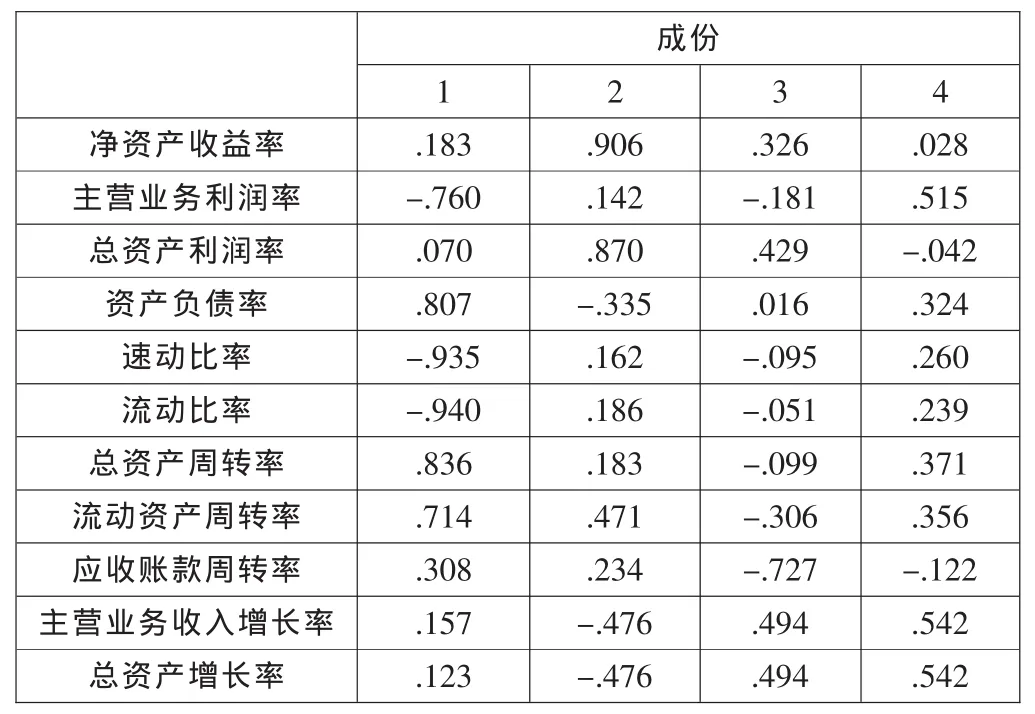

首先具体分析第一季度的数据,通过SPSS软件对第一季度数剧进行因子分析,以主成分法提取公因子,计算相关系数矩阵特征值,即公因子方差,从而得出各公因子对原始数据信息的贡献率。得到表1、表2。

如表1所示,前四个因子的的方差累积贡献率达到了84.613%,比较充分的反映了原始数据信息,将其提取出来以代表所选11项指标。如表2所示,因子成份矩阵中,因子F1绝对值系数比较大的有X5、X6这两个指标,分别表示的是速冻比率,流动比率,这两个指标体现了公司的偿债能力;因子F2中所占比重较大的是净资产收益率,总资产利润率,体现了公司的盈利能力;因子F3中所占比重较大的是应收账款周转率,体现了公司的营运能力;因子F4中所占比重较大的是主营业务收入增长率,主营业务利润率,体现了公司的发展能力。以此对后三个季度的数据进行因子分析,得到各季度的成分矩阵,依次如表3所示。

表1 总方差解释

表2 载荷阵

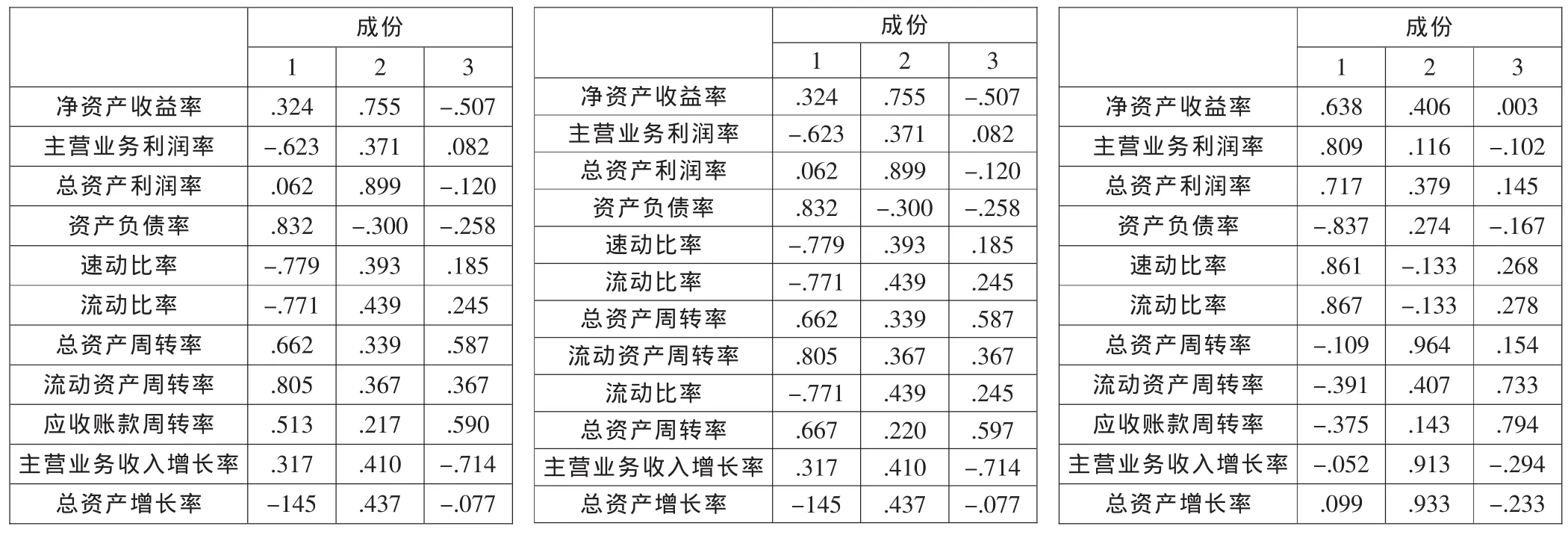

表3 后三季度成分矩阵

由表可知,后三个季度提取三个因子代表所选11项指标,有所得的后三个季度的因子成份矩阵表可得,各矩阵所示因子内涵一致(这里的F2’因子涵盖了季度一中F2和F3)由各表归纳可得:因子F1中绝对值系数比较大的有X4、X5、X6,体现了公司的偿债能力;因子F2’中绝对值系数较大的有X1、X3,体现了公司的盈利能力;因子F3中绝对值系数较大的有X10、X9,体现了公司的营运能力发展能力。

七、分析结果

通过因子分析法,从11项指标中提取了四项公因子,分别充分反映了公司的偿债能力、营运能力、盈利能力和发展能力。又根据成份矩阵表得知各指标在四个因子中所占比例,从而选取出了能最有效地反映公司情况的财务指标:最能有效反映公司的偿债能力的是流动比率,速动比率和资产负债率;最能有效反映公司的盈利能力的是总资产利润率和净资产收益率;最能有效反映公司的营运能力的是应收账款周转率;最能有效反映公司的发展能力的是主营业务收入增长率。

同时,各因子对评价公司综合财务状况的贡献大小不同,贡献最大的是偿债能力;其次是盈利能力,营运能力和发展能力贡献相对较小。因而,可以据此分析各公司财务优势与不足,衡量其在汽车制造业所处位置,借此调整公司财务管理目标,改善公司综合财务状况,从而提升公司竞争力。

[1]刘文涛、雷桥亮:我国上市公司财务状况行业分析——以汽车行业为例[D].上海师范大学商学院,2007.

[2]易跃明、梁戈夫:主成分分析和因子分析在财务诊断中的比较[J].会计之友(中旬刊),2012(5).