连续概率模型在金融投资方案里的应用

2014-12-25曹明纬周文韬

曹明纬 吴 迪 周文韬

(河海大学 土木与交通学院,江苏 南京210000)

1 问题重述

某公司在金融投资中,需要考虑如下两个问题:

1)准备用数额为1000 万元的资金投资某种金融资产(如股票,外汇等)。 它必须根据历史数据估计在下一个周期(如1 天)内的损失的数额超过10 万元的可能性有多大, 以及能以95%的置信度保证损失的数额不会超过多少。

2)如果要求在一个周期内的损失超过10 万元的可能性不大于5%,那么初始投资额最多应为多少。

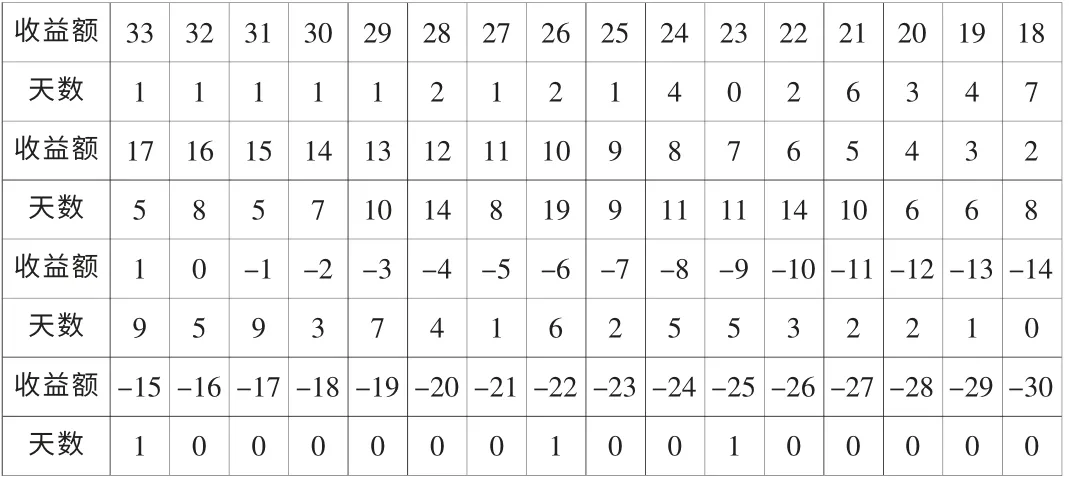

下面是该公司在过去一年255 个交易日的日收益额(单位为万元)的统计数据,假定每天结算一次,保持每天在市场上的投资额为1000万元:

表1

要求:

1)参考以上数据,建立模型来解决前述的两个问题;

2)讨论二周期情形(如今后两天内)上述两个问题的答案;

3)陈述上述两个问题的一般形式(即初始投资额为M,限定损失额为L,置信度为1-α,T 个周期)及其解决方案。

2 模型假设

1)认为一个周期是一天,两个周期是连续两天;

2)连续模型中,收益额精确到元,认为是连续的;

3)每一个周期服从独立正态分布;

4)两周周期内连续两天的每一天的收益额服从独立同分布;

5)利用经过检验的样本均值和样本方差估计值作为总体均值和总体方差;

6)投资额与收益额认为是正比例关系。

3 模型建立

3.1 连续概率模型

3.1.1 样本分析

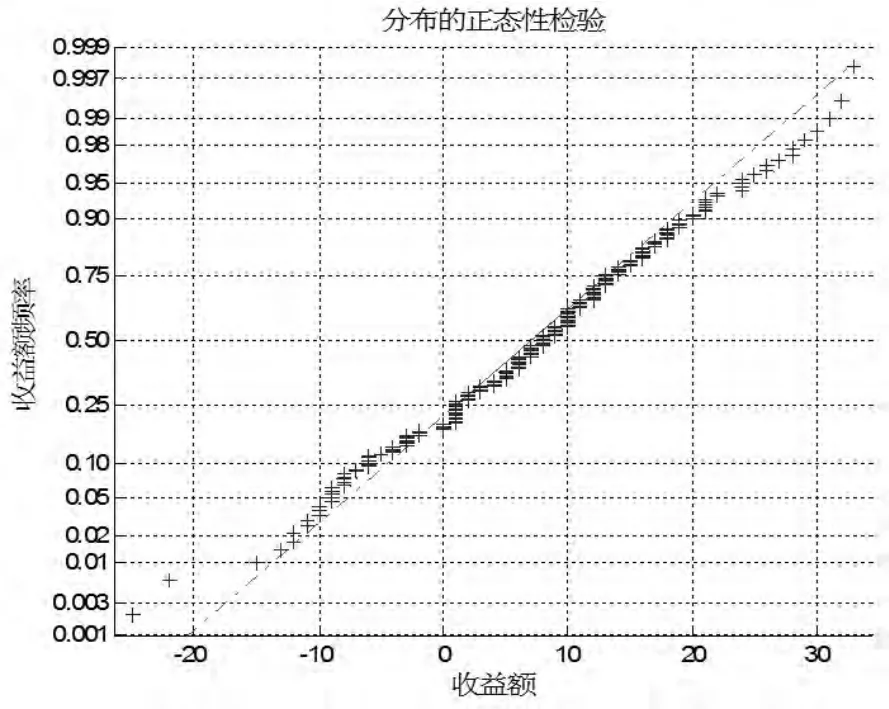

将题目中所给的数据进行分析, 得出这些数据大致符合正态分布,然后运用matlab 对样本分布进行正态性检验(如图2 所示):

图2

从上图可以看出得出的结果近似一次线性函数, 基本符合正态分布的要求。

为了更加准确地证实样本分布性质,下面运用t-检验对样本进行验证:

对于假设H0:μ=μ0;H1:μ≠μ0,构造[3]:

由P{T<tα(n-1)}=α,可得拒绝域T<tα(n-1),查表、计算,比较大小即得结论。

在确定了数据符合正态分布这一结论后,下一步我们将对数据进行参数估计。 由MATLAB 计算得到, 均值μ 为7.5569, 标准差δ 为9.7977,均值的95%的置信区间为[6.3486,8.7652],标准差的95%的置信区间为[9.0148,10.7308]。

另外,我们要在方差未知的情况下,对均值7.5699 的采取进行假设检验,于是调用matlab 中的ttest 函数[1],我们得到:

(1)布尔变量h=0,表示接受原假设,H0:=7.5699 成立;

(2)95%的置信区间为[6.3486,8.76522];

(3)Sig 的值为1 大于0.05,所以接受假设,即不存在显著差异。根据假设检验的结果,我们可以确定的取用均值7.5569。

3.1.2 问题1

1)准备用数额为1000 万元的资金投资某种金融资产(如股票,外汇等)。 它必须根据历史数据估计在下一个周期(如1 天)内的损失的数额超过10 万元的可能性有多大, 以及能以95%的置信度保证损失的数额不会超过多少。

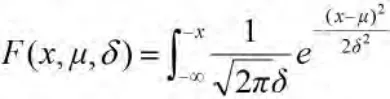

样本分布函数[3]:

利用得到的正态分布模型, 由MATLAB 可以得到一天损失数额超过十万元的概率为:

95%的置信度保证损失的数额:

2)如果要求在一个周期内的损失超过10 万元的可能性不大于5%,那么初始投资额最多应为多少?

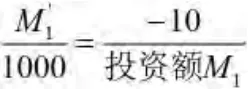

根据经验,投资额越大,一周期内损失额越大,收益额也越大,所以可以认为投资额与损失额成正比例关系:

求得投资额M1为1168.3744(万元)。

3.1.3 问题2

1)对于两个周期情况下,因为每一天收益额都是独立服从正态分布,可以记作X,Y。 收益额Z=X+Y。 因为:

得μ=15.1138 δ2=191.9899,δ=13.8560,Z~N(μ,δ2)

利用得到的正态分布模型, 由MATLAB 可以得到两天损失数额超过十万元的概率为:

95%的置信度保证损失的数额:

求得M2为1302.5413(万元)

3.1.4 问题3

T 个周期情况:因为X1,…,XT相互独立且服从正态分布,Xi~N(μ,δ2)设投资收益额

样本分布函数[3]:

1)已知损失金额为L,其超过损失金额L 概率为:P(X<-L)=F(-L)

2)已知损失超过损失金额L 概率为Y,通过列方程F(M′)=Y 求解,得出M′的值,再通过关系式求出M 的值。

4 模型分析

本文建立连续分布模型,解决了提出的问题。 但是模型存在一些优缺点,如下:

1)在计算单个周期的情况下计算不是特别复杂,但是在两个周期情况下,利用列举的方法会带来计算复杂的情况,只能借助于编程计算。也就失去了不需要复杂计算的优点,对于更多周期的情况,实用性更差。

2)连续正态分布的应用很好地解决了本文提出的问题,并且精度很高,借助于MATLAB 计算不是特别复杂,可以说连续性模型优于离散型模型。

3)本例还可以借助蒙特卡洛法,通过生成服从该正态分布的随机数来估算概率值和限定损失额。

[1]卓金武.MATLAB 在数学建模中的应用[M].北京:北京航空航天大学出版社,2011.

[2]赵静,但琦.数学建模与数学实验[M].北京:高等教育出版社,2008.

[3]夏乐天.概率论与数理统计[M].南京:河海大学出版社,2011.