我国旅游上市公司多元化经营现状及其绩效分析

2014-12-23吴琳萍

吴琳萍

(闽江学院旅游系, 福建 福州350108)

近几年,我国旅游企业在行业宏观形势走好的情况下总体经营业绩总体并不是很理想,其中不泛一些大型的旅游企业集团,产生这一现象的最主要原因是行业市场竞争过于激烈,因此很多旅游企业开始寻求新的增长点,实施多元化经营,作为旅游企业的龙头企业旅游上市公司具有资产运作的优越条件,其多元化经营的现象更是非常普遍,但许多公司通过多元化经营取得的绩效并不能理想。 近年来一些学者比较关注旅游企业多元化经营绩效问题,如靳明(2008)通过分析得出旅游上市公司多元化经营对企业绩效没有显著的影响[1];一些学者通过研究发现不同类型旅游企业多元化程度与绩效的关系表现不同,如黄海玉、黄文涛(2011)等[2];王彩萍、徐红罡(2008)得出多元化经营的旅游企业在盈利能力方面优于未多元化的旅游企业,但在现金流方面无显著差异[3];此外,段正梁、周树雄(2012)分析了内生视角下的多元化与经营绩效的关系,得出旅游企业多元化程度与经营绩效呈显著正相关[4]。 从上述研究可以看出不同的学者得出的结论并不相同,同通过分析还发现已有的研究大部分存在样本量不够大,指标的选择不全面等问题。 本文首先分析我国旅游上市公司经营现状,接着以在沪深上市的23 家旅游上市公司作为样本,选取系列经营绩效与多元化指标,通过不同类型多元化旅游上市公司经营绩效的比较分析及多元化程度与经营绩效相关关系分析得出的结论来确定旅游上市公司多元化经营绩效,以期为我国旅游企业多元化战略的实施提供一些参考。

一、 样本选取与指标确定

(一) 样本选取

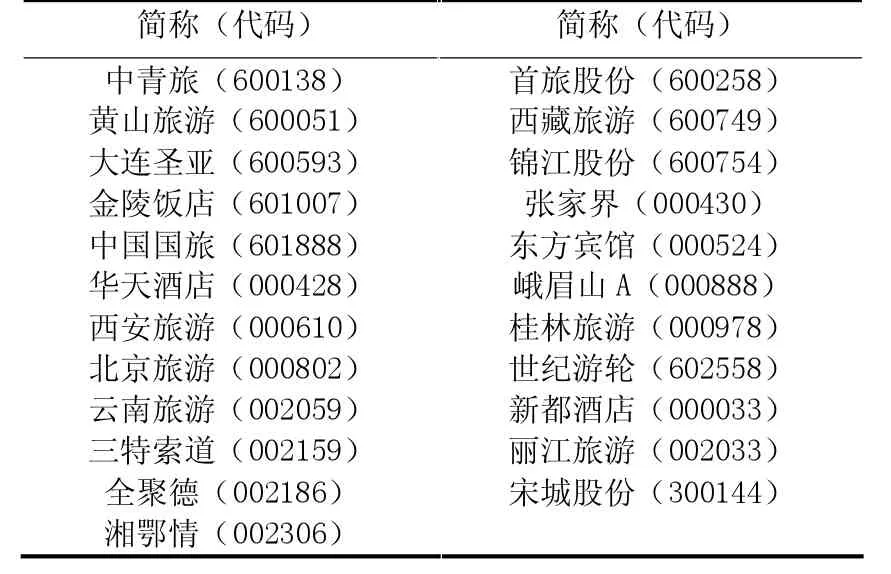

本文研究的样本以2012 年沪深两市旅游板块的A股上市公司为基础, 剔除在研究年度由于进行较大资产或债务重组导致业绩发生较大异常变动的公司及ST 的旅游上市公司。 最后选取有效样本23 家公司,如下表1所示:

表1 23 家旅游上市公司样本

(二)指标确定

1、多元化经营的衡量指标

(1)多元化程度指标

(2)多元化类型指标

根据企业是否多元化经营将企业分为单一化经营企业与多元化经营企业,企业在进行多元化经营时,可能同时进行相关多元化与非相关多元化,可以根据企业多元化比较的结果来定义企业所采取的多元化类型:如果相关多元化程度高于非相关多元化程度即DR>DU 则将企业定义为相关多元化企业;反之则定义为非个关多元化企业。

2、公司经营绩效的衡量指标

本文选取了衡量企业经营绩效的一个指标体系包括:盈利能力指标、营运能力指标、偿债能力指标、成长性指标和风险性指标。

盈利能力指标:净资产收益率、总资产报酬率、主营业务利润率。

营运能力指标:总资产周转率、流动资产周转率。偿债能力指标:资产负债率、流动比率、速动比率。成长性指标:主营业务增长率、净利润增长率、总资产增长率。

风险性指标:V 净资产收益率、V 总资产收益率 (其中V 净资产收益率为2010-2012 年净资产收益率三年的标准差/相应期间的均值,V 总资产收益率计算原理相同)。

二、我国旅游上市公司多元化经营现状

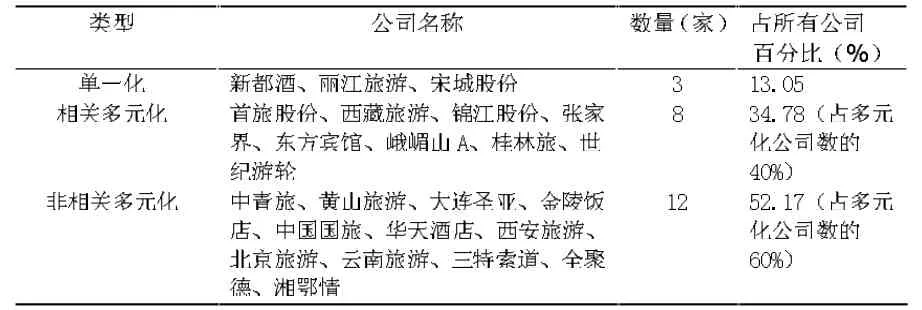

(一)多元化经营的类型

从样本多元化类型的统计看出 (如表2),23 家旅游上市公司中只有3 家采取单一化经营战略, 占总数的13.05%,而有20 家选择多元化经营,占总数的86.85%,说明大部分旅游企业采取了多元化经营战略,而在多元化经营的公司中,60%的公司采取非相关多元化经营战略,而40%的公司选择了相关多元化经营战略。

表2 旅游上市公司多元化经营类型统计

(二)多元化经营进入行业情况

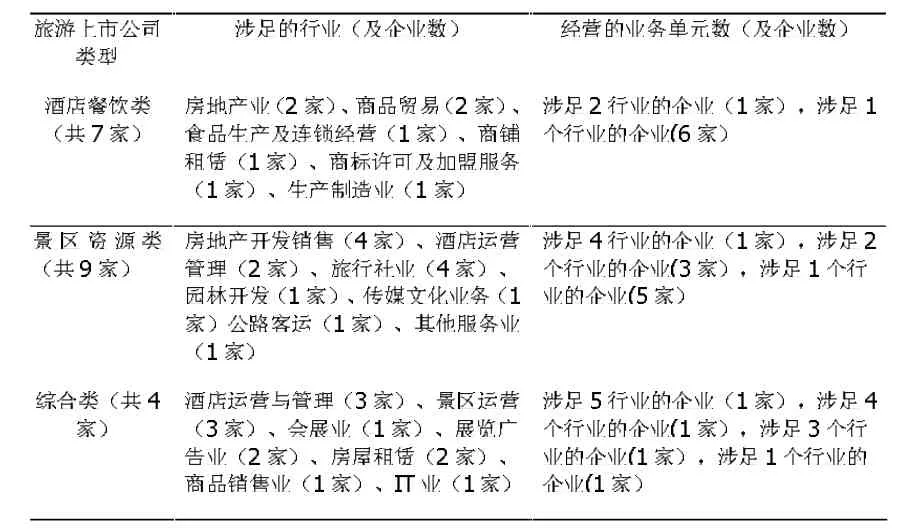

在进行旅游上市公司多元化进入行业性情况分析时将旅游上市公司分酒店餐饮类、景区资源类和综合类分别统计,这里多元化所涉足的行业不包括原有类属所指的行业,如酒店餐饮类企业不统计酒店餐饮相关经营单元。

从表3 可以看出旅游上市公司多元化经营进入最多行业是房地产业共有6 家企业, 占多元化旅游上市企业的30%, 这主要是因为房地产业是目前利润率较高、成长性较好的行业, 能为旅游上市公司较好的收益来源补充。 进入融资租赁的有3 家,这块收益比较稳定,可以充分利用公司现有的富余资源。 景区资源类与综合类涉足酒店运营管理的有5 家, 景区类涉足旅行社服务经营的有4 家,综合类涉足景区运营的有3 家,此外还旅游上市公司的多元化还涉及商品贸易、食品生产、商标服务、生产制造业、园林开发、公路运营、会展业、IT 业等。 从旅游上市公司多元化进入的行业来看除了房地产业外大部分以服务业为主,这一方面可能原因是服务业的进入壁垒较低,另一方面旅游上市公司可以利用现有的经营管理优势与经验。 从三类旅游上市公司来看, 酒店餐饮类进入的行业基本都是旅游业以外的行业即实施的是非相关多元化,而景区资源类和综合类则更注重行业内的相关多元化。

从旅游上市公司多元化涉足的业务单元来看, 除了中青旅多元化涉足5 个, 黄山旅游涉足4 个不同业务单元外,大部分旅游上市公司涉足的不同业务单元比较少,其中12 家旅游上市公司仅进入一个新的业务单元。

表3 旅游上市公司多元化主要涉足的行业

三、 我国旅游上市公司多元化经营绩效分析

(一)不同多元化类型企业的经营绩效比较分析

针对不同多元化类型的旅游上市公司进行均值、标准差比较可以初步地判断企业采用不同类型多元化经营战略的经营绩效情况好坏,比较结果如表4 所示。

表4 不同多元化类型企业经营绩效比较

从盈利能力指标来看, 相关多元化组的净资产收益率、总资产收益率均值最高,其次是非相关多元化组,单一化经营组最低,但是从主营业务利润率来看单一化经营组却最高,其次是相关多元化组,这可能是由于单一化组企业专注于主业能够获取较高的毛利率, 但其主营业务收入规模偏小,不易获取规模效应,从而最终导致净资产收益率和总资产收益不高, 而且可以发现单一化经营组的主营业务利润率标准差较大,说明其在组内本身存在较大差异,因此总体而言多元化经营一定程度能得高企业收益水平, 尤其是相关多元化经营的效果更为明显。

从营运能力来看,多元化组的资产经营效率较高,单一化组的资产管理效率较低,而相关多元化组流动资产管理效率最高,非相关多元化在总资产尤其是长期资产的管理上更胜一筹。 可能的原因一方面是多元化经营的企业主营业务收入规模较大,可以提高这两个指标的分子,另一方面多元化经营可以发挥规模效应,使企业资源得到较优配置。 尤其是相关多元化企业可以通过经营相关业务单元来扩散原有竞争优势来提高管理效率。

从资产负债率来看,相关多元化组最低,说明其长期偿债能力最强,其次是单一化组,非相关多元化长期偿能力最差。 从短期偿债指来看, 单一化组的流动比率与速动比率均高于另两组,但这并不能说明单一化组的短期偿债能力强,还要结合前面流动比率来看,由于单一化组的流动比率较差,因此从动态角度来看单一化组的短期偿债能力仍然不强,最终比较结果是相关多元化的的偿债能力最强,而偿债能力往往与企业的收益能力有很大的关系,这与前面盈利能力情况比较结论是一致的。

从成长性指标看, 非相关多元化组的主营业务收入增长率、 净利润增长率和总资产增长率均值都最高,说明非相关多元化企业的成长性最强,单一化组的主营业务收入增长率指标与净利润增长率指标均值最低,而总资产增长率则是相关多元组最低,这说明单一化组收益成长性不如相关多元化组,而规模的平均扩张速度则高于相关多元化,但由于组内标准差较大,因此总体而言单一化组的成长质量不如相关多元化组。

从收益的风险性来看, 净资产收益率与总资产收益率的变异系数均值是单一化组高于非相关多元化组,相关多元化组最低,说明单一化经营的旅游上市公司风险最大,其次是非相关多化经营的旅游上市公司,而相关多元化经营的旅游上市公司的风险性最低。

(二)多元化程度与经营绩效的相关关系分析

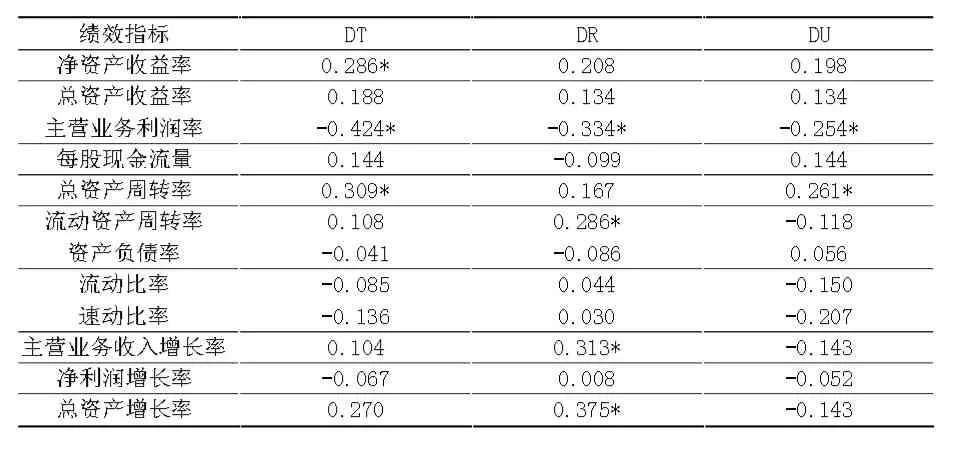

为了分析旅游上市公司经营绩效与多元化程度的相关关系, 将各经营绩效指标一一与DT、DR、DU 进行pearson 相关关系分析与检验,分析结果如表5 所示。

净资产收益率在5%显著性水平上与DT 正相关,与DR、DU 相关系数为正,但关系不显著,而总资产收益率与DT、DR、DU 均无显著关系。 主营业务利润率与DT、DR 和DU 三个指标均呈显著负相关,说明多元化降低主营业务的获利能力,这和上述不同多元化经营类型均值比较的结论是一致的,因此多元化经营对旅游上市公司主营业务利润的提高是不利的。

从营运能力指标看, 总资产周转率在5%显著性水平上与总体多元化程度及相关多元化程度正相关,但与DR 的相关关系不显著, 说明非相多元化能提高旅游上市公司的资产综合管理效率。 流动资产周转率则与DR显著正相关,而与DT、DU 无显著相关关系,说明相关多元化能够有效提高流动资产的管理效率。

研究表明多元化程度与企业的偿债能力并没有很显著的相关关系, 说明企业的偿债能力受企业多元战略影响不大。

从成长性指标与绩效指标的相关关系分析结果可以看出,主营业务收入增长率、总资产增长率与相关多元化程度指标DR 呈显著正相关, 说明相关多元化能显著提高旅游上市公司的成长能力。

表5 多元化指标与经营绩效指标的相关系数

四、 结论

综合上述分析结果可以看出旅游上市公司多元化经营一定程度能够提高公司经营绩效水平, 相关多元组企业盈利能力指标、营运能力指标、长期偿债能力指标及收益风险指标均优于其他两组企业,同时,相关多元化程度指标与净资产收益率、 营运能力指标及成长能力指标呈显著正相关,因此相关多元化总体对经营绩效的正面影响较为显著。 非相关多元化对提高旅游上市公司的经营绩效则相对有限, 非相关多元化组企业除了成长速度最快外,其他绩效指标均比相关多元化组差,而且分析显示非相关多元化组的偿债能力最差, 从相关关系分析可以看出非相关多元化指标与总资产管理效率显著正相关,与主营业务利润率。 而单一化经营旅游上市公司由于专注于主业因而在主营业利润方面表现得比多元化经营公司更好,但因其经营范围过于单一,不能充分发挥不同业务单元之间的协同效应, 因此总体经营绩效不是很理想且经营风险较大。

[1]靳明,邓广华. 旅游行业上市公司多元化经营绩效的实证检验[J].西安邮电学院学报,2008(11):92-97.

[2]黄海玉,黄文涛.我国旅游市公司多元化经营绩效分析[J].江西财经大学学报,2011(3):45-51.

[3]王彩萍,徐红罡.旅游企业多元化经营的经济后果分析[J].旅游学刊,2008(8):18-22.

[4]王彩萍,徐红罡.旅游企业多元化经营的经济后果分析[J].旅游学刊,2008(8):18-22.

[5]覃志刚.企业多元化经营绩效:理论与实证[M].北京:中国财政经济出版社,2009 年.50.