中国金融行业上市公司股利支付影响因素分析

2014-12-22何自娟刘凤英

何自娟,刘凤英

〔广西师范大学 经济与管理学院,广西 桂林541006〕

一、引言

公司的股利分配政策关系到中小投资者的切身利益,而我国从建立资本市场至今,不断出现上市公司不分配红利、内部融资积累率高、股利政策缺乏连续性等问题,导致我国上市公司的现金分红占净利润比例大概只为25%,显著低于国外成熟市场40%的水平,而平均年化股息率也低于2%。此外,据统计,20 多年来我国A 股市场上市公司派发现金红利的总额仅占融资总额的17%。在我国,证券市场存在“铁公鸡”现象,许多上市公司只想圈钱而不愿履行回报投资者的义务。这不但打击了中小投资者对股票市场的投资热情,也降低了我国股市的财富再分配职能。

本文根据29 家金融行业上市公司的数据,探讨影响公司股利支付意愿和股利支付能力的因素。

二、文献综述

西方学者自上世纪70年代开始对股利政策进行研究。传统股利理论认为在信息对称的完善资本市场里,是否分配现金股利对股东的财富和公司价值没有影响,即企业的股利政策与市价无关。而基于信号传递理论和委托代理理论的现代股利理论则认为企业管理人员可以通过一定的金融政策来有效控制代理成本。随后,Al- Malkawi、Crutchley and Hansen、Easterbrook、Naceur et al 都验证了该观点。

我国在上世纪90年代中后期才开始逐步探索股利政策。其中,陈国辉、赵春光认为,成长性较好的公司现金股利支付会较少;谢军也认为成长机会充足的公司股利支付水平较低,原因是投资机会大的公司倾向于将利润留存于企业用于再投资。蒋琰、孔伟静提出公司的现金股利支付率与每股收益以及每股经营现金流量净额正相关,与公司净资产收益率和公司利润增长率呈负相关关系,与资产总额没有关系。

三、变量选取及模型建立

1.数据来源及处理

本文选取沪深A 股市场上的金融行业上市公司为样本,包括商业银行7 家、证券公司18 家、信托投资股份公司4 家。样本选取采用以下原则:删除ST 和PT 企业,研究期间为1998年-2012年,获得样本容量为293 个,共29 家上市公司。数据所采用的基础数据来源于锐思数据库,采用STATA12.0 作为统计软件。

2.模型设定与变量说明

(1)被解释变量

支付意愿(PAY):代表上市公司的股利分配意愿,愿意支付股利的公司为1,反之为0,根据锐思数据库中每股股利支付情况人为划分。

支付能力(DIV):现有研究中绝大多数学者对股利支付能力的衡量采用的是每股现金股利,每股股利是反映上市公司每一普通股获取股利的大小,衡量每份股票代表多少现金股利的指标,故本文将每股股利近似于现金股利。每股股利越大表明公司股本获利能力越强,公司的支付能力越强。(见表1)

表1 变量定义与说明

(2)解释变量

每股收益(EPS):综合评价公司的盈利能力。是指普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损,盈利能力越强的公司股东享有的企业净利润越高,发放股利的可能性也越大。

公司规模(SIZE):公司规模大说明公司的实力雄厚,相对于小公司,具有强势的市场扩张能力和竞争能力,从而更具有分配股利的能力,本文使用的是总资产的自然对数。

资产负债率(LEV):度量债务水平的典型指标,本文选择该指标衡量公司的债务水平。财务杠杆较高的公司将面临高的财务风险或财务困境。金融行业是一负债经营的行业,倡导的是安全性胜于盈利性,故而上市公司会更侧重债权人权利,同时为优化资产结构,避免财务状况的进一步恶化,更倾向于少进行股利分配而保留留存收益来改善公司的财务状况。

企业发展能力(TQ):用托宾Q 值表示。通常来说企业的成长机会越多,所需要的资金也越多,公司更倾向于不发放股利以从内部获取更多的资金供投资项目使用。

总资产周转率(TAR):综合反映企业的营运能力,体现企业在会计期间资产从投入到取得经营利润的流转速度的快慢,反映企业全部资产的管理效率。对不同年度的该指标进行分析,能够判断企业总资产运营效率和管理质量的变化,该指标越高,企业总资产周转速度越快,对资产的利用效率就越高,营运能力也就越强。

每股经营净现金流(OPC):反映平均每股所能获得的现金流量。自由现金流假说表明公司为减少管理者的在职消费,会倾向于发放现金股利以控制现金流。而对于处于快速扩张阶段的公司,为抓住各种机会融资,抢占市场,就需要将经营现金流快速投入到下一个资金运用的循环中,此时,公司为了保证资金链的良性循环反而会减少股利分配。

(3)研究假设

a.盈利性越强,公司股利支付意愿和能力越强;

b.规模越大,公司股利支付意愿和能力越强;

c.负债水平越高,公司股利支付意愿和能力越弱;

d.成长能力越强,公司股利支付意愿和能力越弱;

e.营运能力越强,股利支付意愿和能力越弱;

f.流动性越强,股利支付意愿和能力越弱。

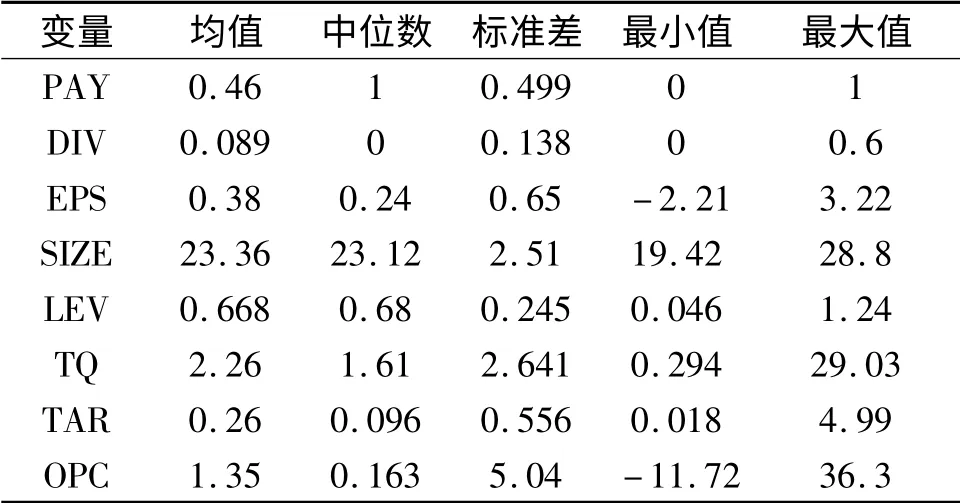

表2 变量描述性统计

(4)实证模型

采用的是非平行面板数据,建立模型如下:

(5)描述性分析

根据表2 描述性统计结果分析:股利支付意愿为0.46,说明金融行业上司公司愿意分配股利的不到一半,总体分配意愿不是很强;股利支付能力上,上市公司愿意支付的股利均数为每股0.089,而且中位数为0,说明大多数公司不支付股利;每股收益的均值为0.41 元,高于中位数每股0.22 元,大部分公司的盈利状况良好;规模的均值和中位数之间很接近,而且行业中的规模差距不大;资产负债率均值和中位数接近68%,并不是很高,该值在金融行业中处于可接受范围,并未达到高压线;托宾Q 的均值为2.26,各公司的成长能力相差较大,成长能力好和差的公司均存在,但总体趋势是各公司都保持正向增长;总资产周转率均值为0.26,大于中间值0.096,总资产周转率之间相差较大;每股经营净现金均值为1.35,说明金融行业中大部分公司经营收入大于支出,处于资金链良性循环中。

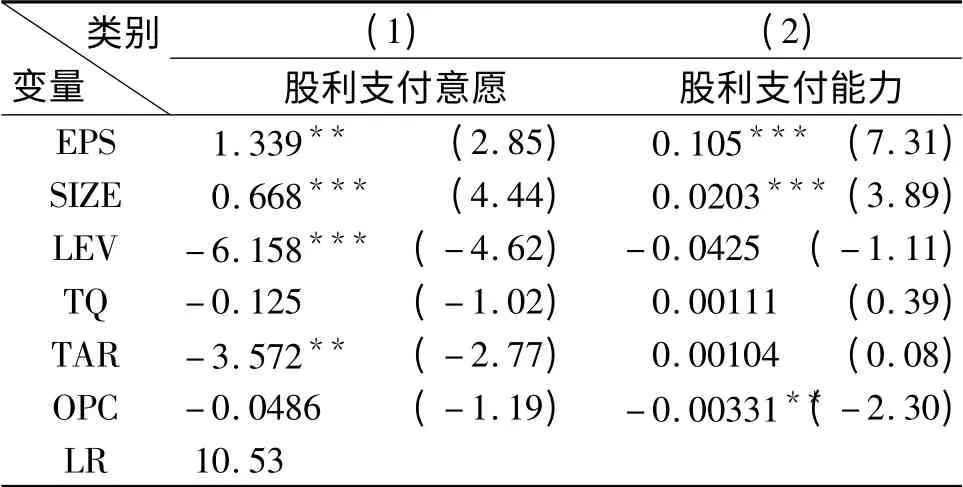

表3 实证结果

四、实证结果及分析

分别对模型(1)和(2)进行自相关检验,相关系数绝对值均不超过0.8,故可继续进行实证分析;采用stata12.0 软件中的xtlogit 命令,建立固定效应面板logit 模型,分别估计个体效应为固定效应与随机效应的形式,然后进行Hausman-type 检验。检验结果P 值为0.9958,故设模型为随机效应模型,随机效应面板logit 模型估计结果如表3(1)所示。表3 回归结果的似然比检验统计量LR=10.53,P 值为0.001 <0.05,故模型的估计效果较好。

由于一些上市公司不支付股利,股利支付额为零,在对股利问题进行相关研究时需要剔除这些样本,因而导致样本选择偏差。故使用Tobit 模型进行回归分析有更好的拟合效果,结果如表3(2)所示。由回归结果我们可以看出:

第一,公司盈利能力对股利支付的意愿和能力具有很显著的促进作用,支持假设1,实证检验系数分别为1.339 和0.105。在我国证券市场上,盈利能力是影响上市公司能否分配股利的最直接最主要的因素之一,是发放股利的基础。在我国金融行业上市公司中也存在该种现象,盈利多的上市公司更愿意和更有能力把自己的净利润分给股东。锐思数据库统计显示,2012年国海证券有限公司分配的每股股利为0.03 元,而同期金融行业上市公司中分配股利最高的宏源证券为0.6 元/股,对比每股收益这一指标,后者为0.4369 元/股,是前者0.0744 元/股的6 倍。宏源证券有限公司当年的盈利水平高于国海证券,股利分配能力也比国海证券强。从1998年至2012年,宏源有股利分配的年数为9年,而国海只有3年,国海甚至出现每股收益为负值的情况,可见其盈利能力不及宏源证券,导致其股利分配意愿和能力不及宏源证券。

第二,公司规模大对股利支付意愿和能力具有高度显著正向影响,系数分别为0.668 和0.0203。反映规模大的公司股利支付意愿和能力更强,符合假设2。不同于蒋琰、孔伟静提出公司总资产对股利分配无影响的结论。笔者认为导致股利支付意愿和能力强的原因为,一方面,规模大的公司业务量大,业务面广,实力雄厚,市场竞争力强;另一方面,规模大的公司自有资产更多,抗风险能力更强,破产风险更小。金融行业属于第三产业,公司的口碑和信誉尤其重要,规模大的公司不但自身具有抢占市场份额的优势,而且当需要借助证券市场进行外部融资时,履约分红也会成为其口碑和信誉评价的标准之一。这些都促使规模大的公司进行股利分配。

第三,实证结果表明,负债水平对股利分配意愿有显著影响,系数为-6.158;对股利支付能力无显著影响,系数为-0.0425,符合假设3。对大多数行业而言,负债水平高会降低公司高管和投资者的信心,但金融行业自身为高风险经营的行业,负债经营的特殊性导致其负债水平往往高于其他行业,在保证无破产风险的前提下,在监管机构所规定的限额范围内,可借助他人资金进行运作,扩张公司业务并扩大盈利。

第四,回归结果检验了假说4,成长能力强的公司会降低股利支付意愿,系数为-0.125,且效果不显著。可见,公司为了长远发展的需要,往往以远期利益为优先考虑条件,储存短期资金以供投资项目使用,从而减少了股利分配。此外,成长性与股利分配能力的系数为0.00111,说明成长能力对股利支付能力并不会造成影响。

第五,营运能力强降低了公司的股利支付意愿,并且效果显著,系数为-3.572,符合假设5。这表明营运能力强的公司资产利用效率高,能给公司带来更大的产出,增加公司的筹资能力和短期偿债能力,促使企业有更多的机会获得收益。营运能力强从侧面反映公司的成长性,为达到股东财富最大化,获得更大的利益,减少股利分配行为也成为公司治理的一项选择。而从股利支付能力的角度看,营运能力对其没有任何影响,其结果为不显著。

第六,每股经营净现金流在两个维度上均为负相关,系数分别为-0.0486 和-0.00331,并且对股利支付能力的影响是很显著的。模型验证了假设6中的负相关关系,也进一步实证检验了公司为进一步发展业务会减少短期的资金流出,以防资金链断裂。此外,从两权分离的角度解释该现象,陈旭东、金殷认为控制股东的两权(控制权、所有权)是否分离、两权分离程度及其性质显著影响上市公司的股利发放倾向和力度:非国有上市公司会根据成长性的高低选择发放现金股利,而国有企业表现为无论企业成长性高低如何,均不愿发放现金股利。由此可见,尽管我国已实行股份制改革,但公司治理结构的特征并非真正意义上的内部人控制,而是国有股东的外部控制。故而,金融行业的上市公司仍体现出较强的国有特色,尽管拥有较高现金流,公司仍不愿意发放股利。

五、政策建议

本文采用29 家金融行业上市公司的数据,研究得出:在股利支付意愿维度上,盈利能力、公司规模、债务水平、营运能力对其有显著影响,而流动性和成长性具有负的影响,但效果不显著;在股利支付能力维度上,盈利能力和公司规模、流动性对其有显著影响。

从中小投资者角度看,金融行业上市公司的盈利能力和资产规模会对股利支付造成很大影响,可作为投资过程中选择的首要标杆,其次要考虑公司的负债水平和营运能力。

从公司经营管理和政府监管的角度看,需加强以下几方面的工作:

1.提升盈利能力,夯实主营业务

金融行业上市公司应当继续提升自身的盈利能力。不同于其他实体行业,银行盈利的来源主要为存贷利差,证券行业靠赚取资本利差,以开展中间业务为主,信托则主要靠合约利差。主营业务经营好坏直接关系到公司利益,故而提升各自的主营业务能力,是其盈利水平提高的落脚点。

2.适当增加融资渠道,避免过度依赖留存收益

美国债券的盛行远超过股票,优先股的推行也让投资者有了更多选择,二者不但能够满足公司的资金需要,也能满足国内投资者的多项选择。我国可借鉴国际经验,适当增加融资渠道,避免企业过度依赖留存收益。

3.增加股利分配的多样性

从全球视角看,美国始终保持稳定的股利支付政策,除了采取现金股利支付方式,还采用股票回购等非现金方式。我国公司也可借鉴多种股利分配方式来回馈股东。

4.各级政府做好监督人,维护中小投资者的利益

为落实十八届三中全会《决定》精神和国务院部署的一系列重要举措,证监会已发布《关于进一步加强资本市场中小投资者合法权益保护工作的意见》,明确指出“上市公司不履行分红承诺的记入诚信档案,未达整改要求不得进行再融资”。各级政府应以此为导向,尽快出台详细的监管措施,保护中小投资者利益,保证股票市场的良性发展。

[1]游雅琴.我国上市公司现金股利政策影响因素的实证研究——基于2010年金融业上市公司数据[J].商业文化,2012(1).

[2]蔡浩革.我国金融业上市公司股利政策实证研究[J].法制与经济,2011(3).

[3]冉兴慧.管理者过度自信对上市公司现金股利政策影响的实证研究[D].成都:西南财经大学,2012.

[4]黄莲琴,屈耀辉,傅元略.大股东控制、管理层过度自信与现金股利[J].山西财经大学学报,2010(10).

[5]Kashif Imran ,Muhammand Usman ,Muhammad Nishat.Bank dividend policy : Evidence Pakistan [J].Economic Modelling,2013.

[6]卢永艳,王维国.制造业上市公司财务困境预测——基于panel logit 模型的实证分析[J].统计与信息论坛,2012(4).

[7]蒋琰,孔伟婧.上市公司现金股利政策影响因素研究——来自钢铁行业的经验数据分析[J].财会通讯,2007(3).

[8]陈旭东,金殷.市场化进程、控股股东控制与现金股利政策综述[J].广西财经学院学报,2011 (5).