2014年1~3月工业景气指数与预警指数分析报告

2014-12-22

工业和信息化部 运行监测协调局 监测预测处

2014年一季度,工业运行增速整体下调,3月工业一致合成指数、先行合成指数继续回落,预警指数降至“过冷”区间,当月部分工业经济指标有一定程度回升但季调后仍然下降。结合当前部分指标表现,工业增长存在回升迹象,预计2014年二季度工业增速与一季度相比总体微升,继续运行在合理区间内。

一、工业经济景气合成指数分析

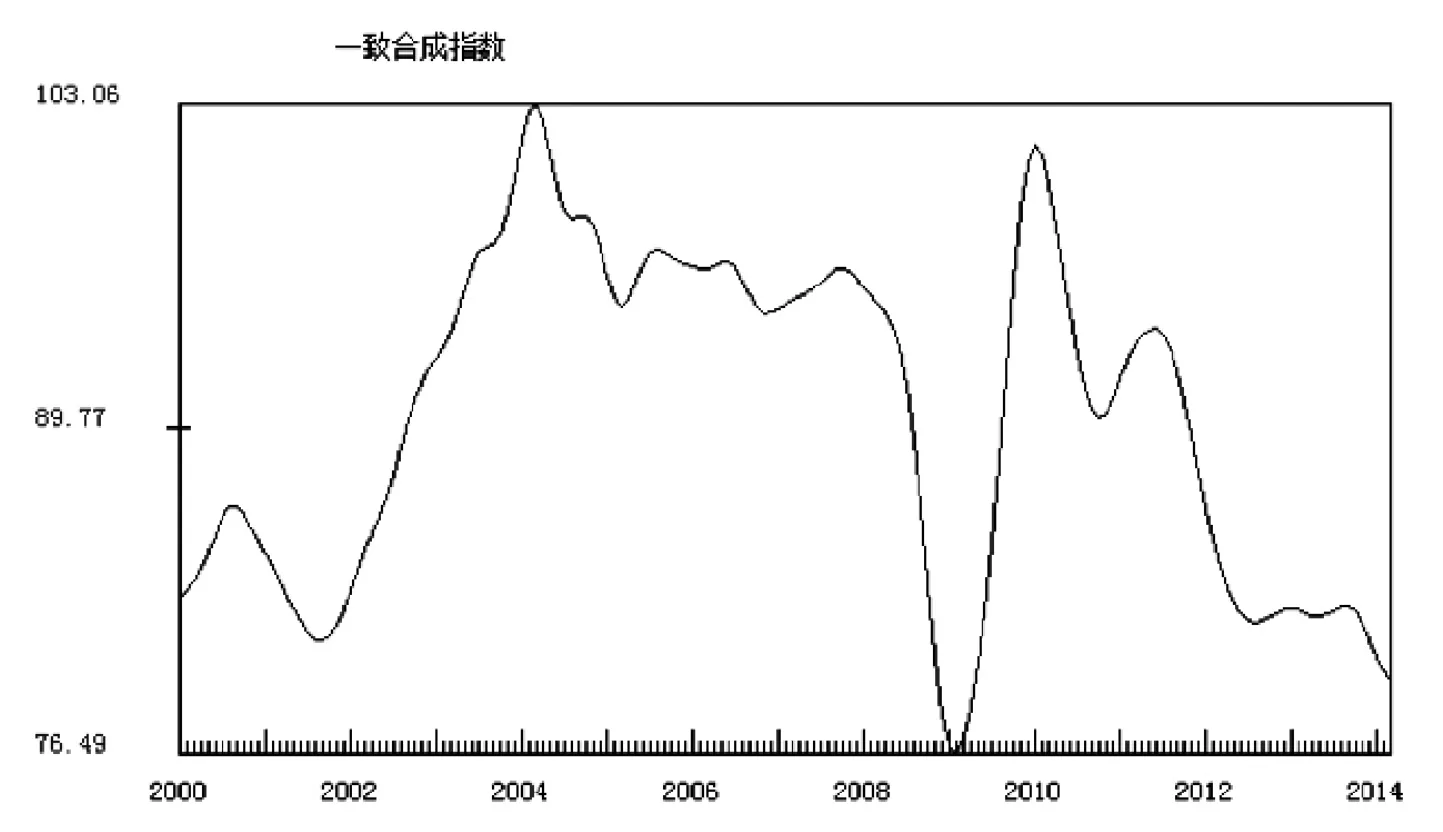

(一)工业一致合成指数

工业一致合成指数继续下滑,工业整体呈下行走势。3月份,工业一致合成指数为79.50,比2月份回落0.43点,目前已持续6个月下滑,显示近期工业经济运行整体处于下行态势(见表1和图1)。

图1 工业一致合成指数曲线

表1 2013年4月至2014年3月中国工业经济景气合成指数和预警指数

表2 2014年3月中国工业景气动向指标变化情况(%)

统计数据显示,与上期相比,3月份构成工业一致合成指数的5个指标中,有3个指标增速回升,即:规模以上工业增加值同比增长8.8%,增速加快0.2个百分点;工业用电量同比增长6.9%,增速加快2.6个百分点;工业固定资产投资完成额累计同比增长15.0%,增速加快1.2个百分点。2个指标增速回落或不变,即:规模以上工业企业税金总额累计同比增长5.8%,增速放缓0.5个百分点;规模以上工业企业主营业务收入累计同比增长8.0%,增速基本未发生变化。

经X11季节调整后,与2月份相比,3月份构成工业一致合成指数的5个指标增速全部回落,综合判断3月份工业一致合成指数呈下滑态势(见表2)。

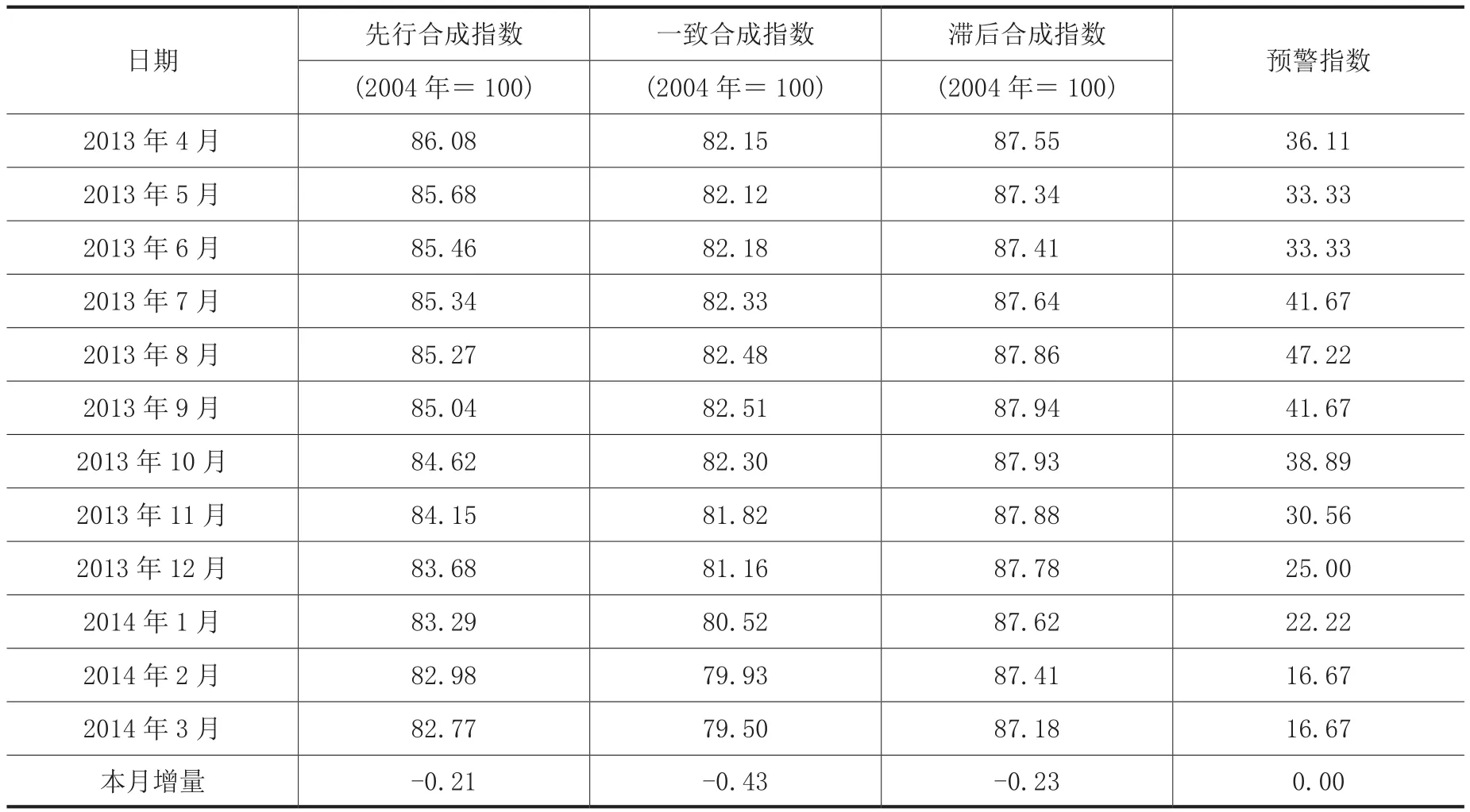

(二)工业先行合成指数

工业先行合成指数持续回落,工业运行存在下行压力。经最新数据修订,3月份,工业先行合成指数为82.77(2004年=100),比2月份回落0.21点,继续呈现下降趋势(见表1和图2)。

统计数据显示,与上期相比,3月份构成工业先行合成指数的8个指标中,有6个指标增速回升,即:原油加工量同比增长2.6%,增速加快3.6个百分点;粗钢产量同比增长2.2%,增速加快0.5个百分点;纱产量同比增长7.5%,增速加快2.1个百分点;化学纤维产量同比增长7.9%,增速加快7.0个百分点;水泥产量同比增长5.9%,增速加快3.5个百分点;服装产量同比增长3.6%,增速加快7.4个百分点。2个指标增速回落,即:汽车产量同比增长5.6%,增速放缓5.8个百分点;固定资产投资本年新开工项目计划总投资额同比增长12.6%,增速放缓2.1个百分点。

经X11季节调整后,与2月份相比,3月份构成工业先行合成指数的8个指标中,仅纱产量增速和固定资产投资本年新开工项目计划总投资额增速上升,服装产量增速基本持平,其余5个指标均小幅回落。综合起来,尽管实际统计增速加快的指标有6个,但经过X11季节调整后有5个指标是小幅回落的,从而导致先行合成指数持续回落,显示出由上述指标构成的工业先行合成指数在近几个月内保持下降态势(见表2),说明未来一段时间工业生产仍面临一定的下行压力。

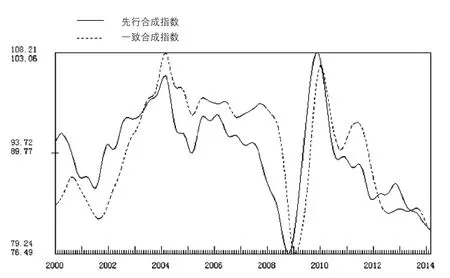

(三)工业滞后合成指数

工业滞后合成指数缓慢下降。经最新数据修订,3月份,工业滞后合成指数为87.18(2004年=100),比2月份小幅下滑0.23点(见表1和图3)。

图2 工业一致合成指数与先行合成指数曲线

图3 工业一致合成指数与滞后合成指数曲线

统计数据显示,与上期相比,3月份构成工业滞后合成指数的5个指标中,有2个指标增速回升,即:农副产品类工业生产者购进价格指数为99.0,较2月份加快0.05点;3月末规模以上工业企业产成品资金同比增长10.7%,增速加快0.5个百分点。3个指标增速回落或不变,即:工业生产者出厂价格指数(PPI)为97.7,较2月份回落0.3点;工业生产者购进价格指数(PPIRM)为97.5,较2月份回落0.4点;金融机构工业贷款同比增长7.9%,增速基本保持不变。

3月份,经X11季节调整后,与2月份相比,构成滞后合成指数的5个指标中,仅工业企业产成品资金增速小幅上升,其余4个指标均小幅回落,从而使3月份工业滞后合成指数保持小幅回落,说明前期工业增速回落态势有进一步减弱的趋势(见表2)。

二、工业经济预警指数变动态势分析

(一)预警指数与预警灯号

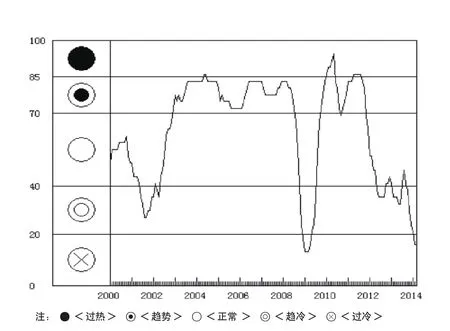

预警指数降至“过冷”区间,工业经济运行在中低速区间调整。3月份的工业经济预警指数为16.67,与2月份基本持平。预警指数在2013年三季度达到相对高点后,随后出现连续6个月下行,目前虽然止跌但已降至“过冷”区间,说明目前工业经济运行调整至中低速区域。从当前部分指标的表现看,未来一段时间工业增速将有一定水平的回升(如表1和图4)。

3月份,在构成工业经济预警指数的9个指标中,从灯号情况来看,仅有2个指标处于“正常”区间,2个指标处于“趋冷”区间,5个指标处于“过冷”区间;从变化情况来看,与上月相比所有指标灯号均未发生变化。各指标灯号具体情况如图5所示。

(二)预警分析

1.工业增加值

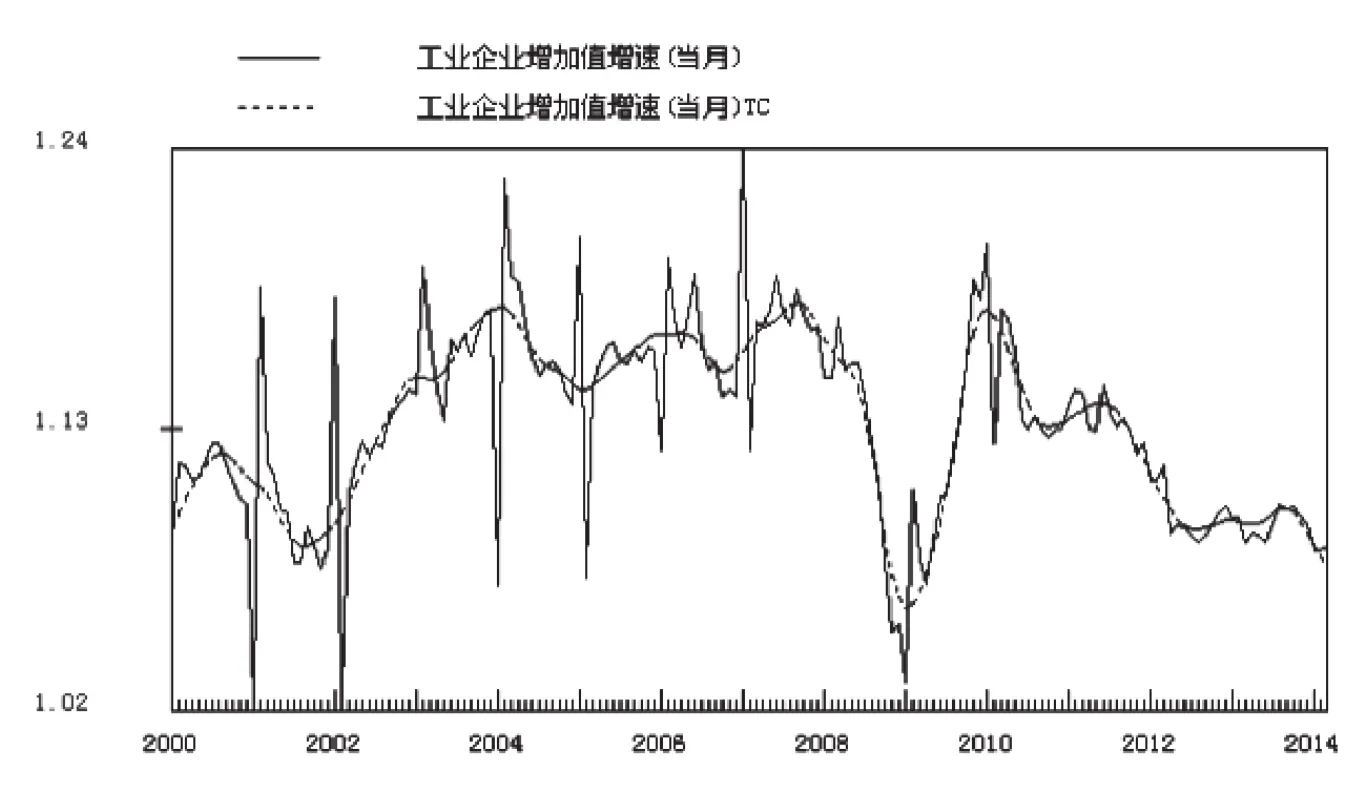

工业增加值增速有所下降。一季度,全国规模以上工业增加值同比增长8.7%,增速较去年全年回落1.0个百分点,较去年同期回落0.8个百分点;3月份,规模以上工业增加值同比增长8.8%,增速较去年同期回落0.1个百分点。从近三年工业增速走势来看,整体呈下行态势,2011年~2013年分别进入13%~15%、10%~13%和9%~10%区间,今年一季度进入了8%~9%区间,不过考虑到4月份PMI保持回升势头且仍处于扩张区间,二季度工业增速有望呈现回升的趋势,上半年整体保持平稳。

图4 工业经济预警指数曲线图

经过X11调整后,3月工业增加值增速为8.8%,增速比2月回落0.5个百分点,目前运行在“趋冷”区间(如图5、图6)。

2.工业投资

图5 工业经济预警灯号图

图6 规模以上工业增加值增速及其季节调整后TC部分(当月)

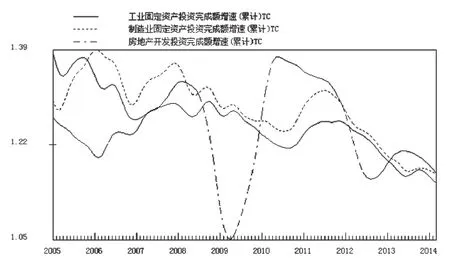

工业投资增速有所回升,但整体呈回落态势。一季度,全国工业投资27,894亿元,同比增长15.0%(低于全社会固定资产投资增速2.6个百分点),增速较1~2月加快1.2个百分点,但较去年全年和去年同期分别回落2.8个和2.4个百分点。其中,制造业投资23,582亿元,同比增长15.2%,增速较1~2月加快0.1个百分点,但较去年同期回落3.5个百分点。一季度,工业民间固定资产投资同比增长19.1%,增速较1~2月加快0.2个百分点,但较去年同期回落3.2个百分点,占工业投资的比重为77.7%,占比较1~2月提高1.8个百分点。工业投资增速的整体回落,主要是受部分行业产能严重过剩、盈利水平下降以及企业投资意愿减弱等因素影响。

经过X11调整后,3月工业投资增速比2月回落0.6个百分点,目前运行在“正常”区间(如图5、图7)。

3.工业用电量

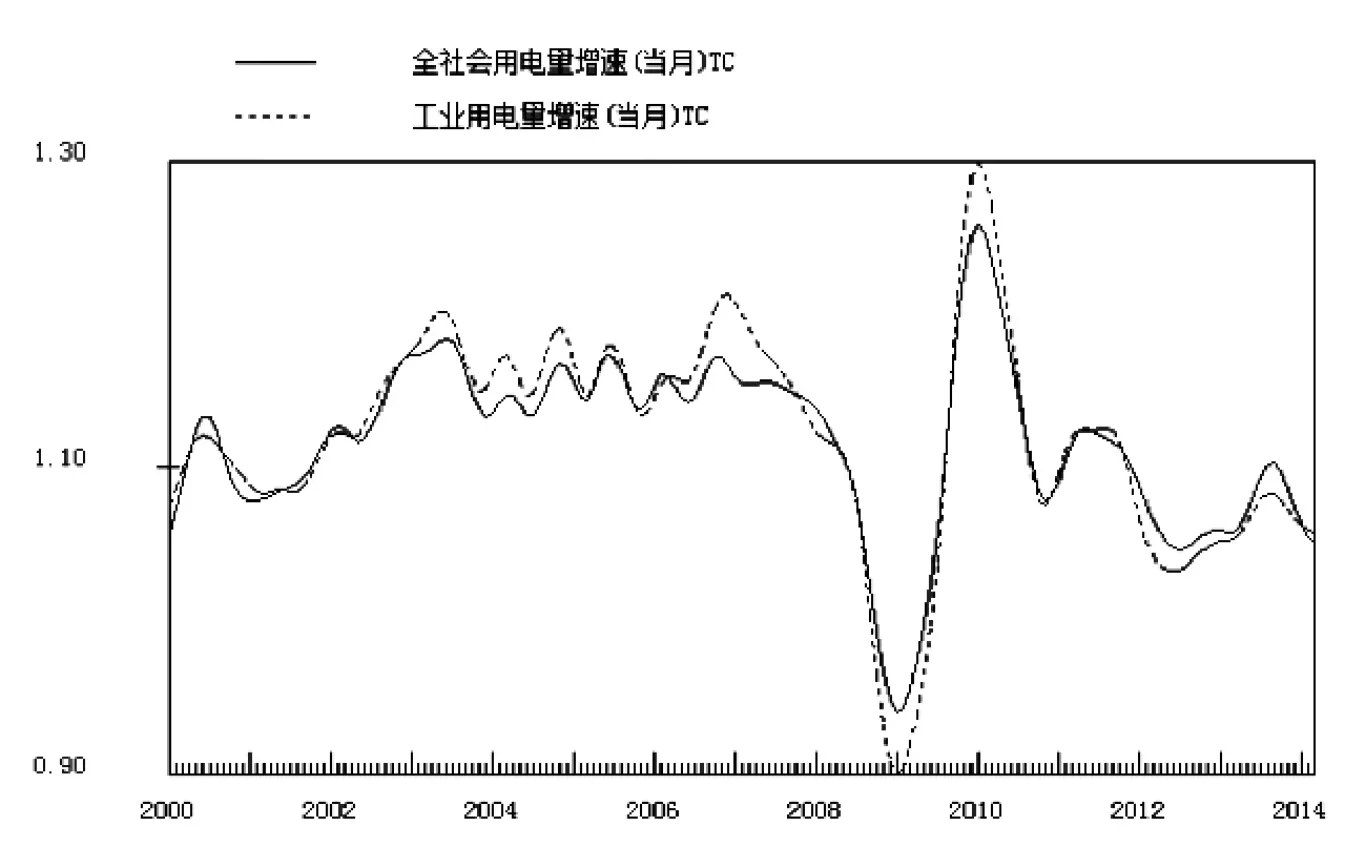

工业用电量增速有所回升。一季度,工业用电量同比增长5.2%,增速较1~2月加快0.9个百分点,较去年同期加快1.5个百分点。其中,重工业用电量同比增长5.3%,增速较1~2月加快0.5个百分点;轻工业用电量同比增长5.0%,增速较1~2月加快3.4个百分点。从整体趋势看,工业用电量月度增速近两年均处于个位数区间,一方面是受到工业增速逐年下移的影响,另一方面是源于国家节能降耗工作持续推进的主动所为。

图7 工业、制造业和房地产开发固定资产投资完成额增速经季节调整后TC部分(累计)

经过X11调整后,3月工业用电量增速比2月回落0.4个百分点(如图8),目前运行在“正常”区间(如图5)。

4.工业企业效益

企业利润总额和主营利润增速均回升,主营收入增速保持稳定,税金总额增速小幅回落。一季度,规模以上工业企业实现主营业务收入同比增长8.0%,增速与1~2月基本持平,但较去年全年回落3.2个百分点;工业企业实现利润总额同比增长10.1%,增速较1~2月加快0.7个百分点,但较去年全年回落2.1个百分点;工业企业税金总额同比增长6.2%,增速较1~2月小幅回落0.1个百分点,但较去年全年回落4.8个百分点。3月末,规模以上工业企业产成品资金同比增长10.7%,增速较1~2月加快0.5个百分点,但较去年12月末回落3.9个百分点。从趋势上看,工业主营业务收入增速在去年年底达到相对高点后,目前整体明显下降;利润增速在去年四季度有所回升后于今年初再次回落,但3月份有所好转。

图8 全社会用电量增速和工业用电量增速经季节调整后的TC部分(当月)

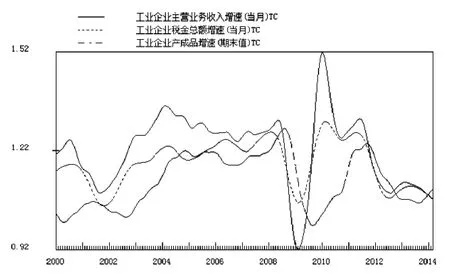

图9 规模以上工业企业主营业务收入、税金和产成品库存增速季节调整后的TC部分(当月)

经过X11调整后,3月规模以上工业企业主营业务收入增速和税金总额增速均小幅回落,月末产成品资金增速小幅回升。在预警灯号图中,主营业务收入增速和税金总额增速分别运行在“过冷”和“趋冷”区间(如图5、图9)。

5.价格指数

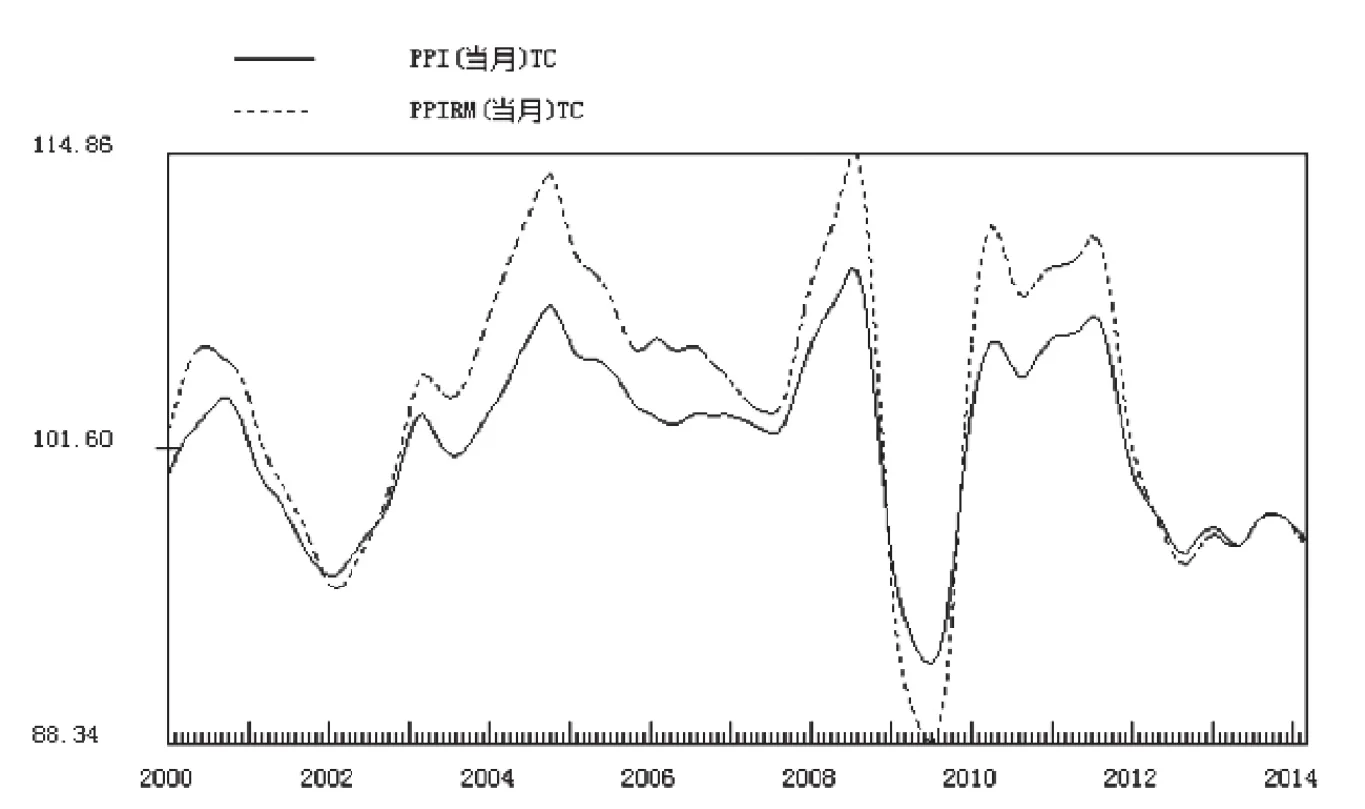

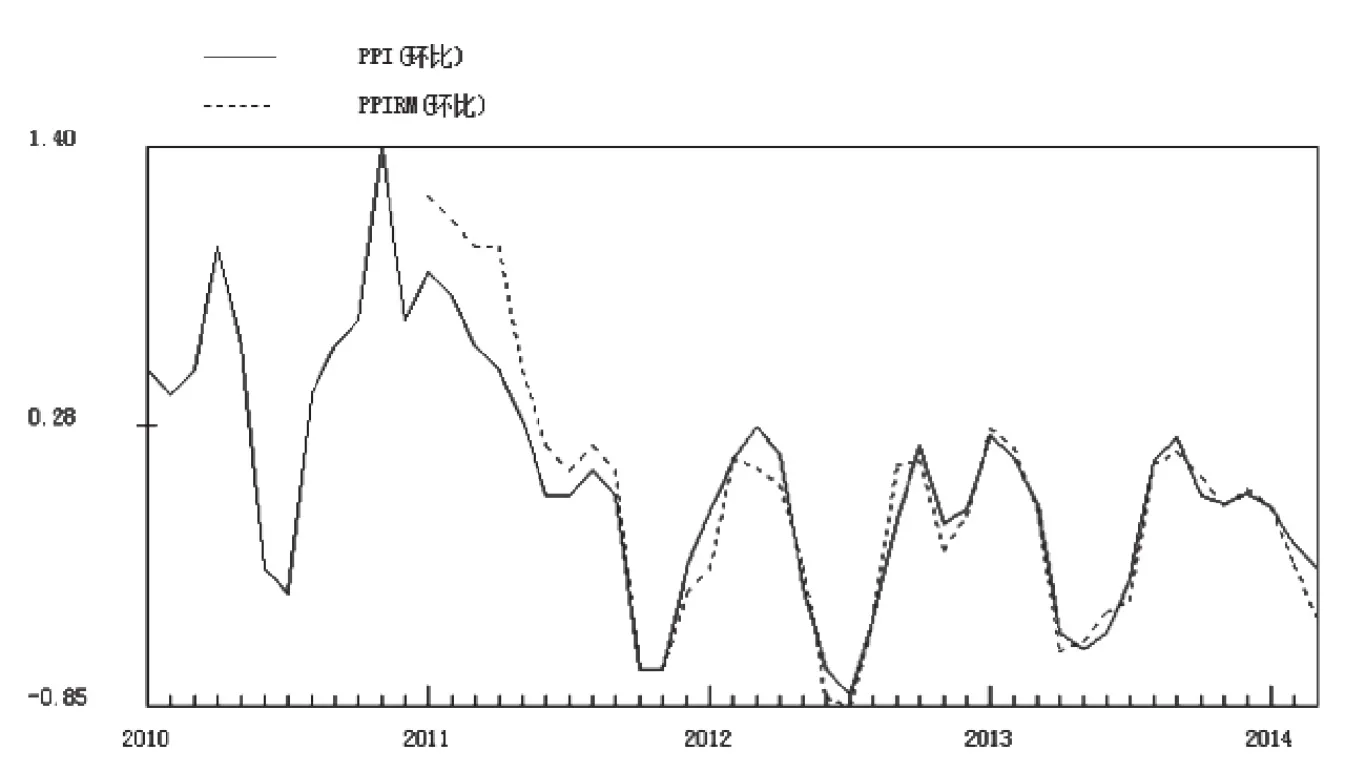

工业生产者出厂价格指数(PPI)和工业生产者购进价格指数(PPIRM)同比降幅有所扩大,环比继续下降。PPI和PPIRM自2012年二季度开始月度同比一直处于小幅下降状态,今年一季度这种趋势仍在持续,3月份,PPI与PPIRM分别为97.7和97.5,比2月份分别下降0.3点和0.4点,月度同比降幅有所扩大,环比连续3个月下降且降幅扩大。

经过X11调整后,3月份,工业生产者出厂价格指数和购进价格指数均下降0.3点,目前工业生产者出厂价格指数已经跌落至预警灯号图的“过冷”区间(如图5、图10、图11)。

图10 工业生产者出厂价格指数(PPI)和工业生产者购进价格指数(PPIRM)季节调整后的TC部分

图11 工业生产者出厂价格指数(PPI)和工业生产者购进价格指数(PPIRM)环比走势