全球铜生产国矿业税征收现状和趋势

2014-12-16苏鸿英

译/ 苏鸿英

由于后金融危机财政制约因素和提高政府营业收入的需要,近年来,一些主要铜生产国开始实施矿业税征收计划,非洲铜带国家和印尼的政府试图通过限制铜原材料出口来鼓励在国内进行铜的深加工,还有新项目的建立和国家大选给政府提供一个改变采矿法规的机会。

墨西哥实施新矿业税法

在2014年以前,墨西哥除了征收土地面积基础税外,还没有制订对基本金属或贵金属的综合征税计划。然而,这一切从1月1日起有所改变。随着参议院批准了新的采矿法,它已成为2014年税法改革一揽子计划的组成部分之一。墨西哥联邦政府制定了采矿工业适用的三项新税费。

第一项也是最重要的一项,是允许扣除利润,即净收入7.5% 的矿业税;第二项,对金、银和铂的营业收入,不允许扣除额外征收的0.5% 的税费;第三项,对于运营的拥有采矿开采权的土地,每公顷征收土地面积的税费为124.74 比索。对于在拥有矿山开采权的第一个十一年里的前两年,如果没有勘探和开发矿山,税费降为124.74 比索/ 公顷的一半。

2013年,采矿业弥补了墨西哥政府财政的短缺。这一短缺约等于该国GDP 的3%,因此,尽管实施这一新矿业税计划的举措已引发采矿公司的批评,但它并不令人感到惊讶。例如,墨西哥最大的铜生产商Grupo Mexico 就曾表示,投资矿业的计划不会因为新税计划的出台而受到影响。目前,该公司在2013年的投资计划为35 亿美元,2014年为15 亿美元,加之未来投资的50 亿美元,这些投资将主要集中在墨西哥,也可能重新分配到美洲等地区,然而,矿业税计划似乎会给Grupo Mexico 的新建项目带来风险。

非洲铜带国家继续调整税费

早在2014年4月,赞比亚政府就把铜和其他基本金属的矿业税率从3% 提高到6%,把贵金属税率从5% 提高到6%,这一提高对于第一量子公司的影响在瞬间产生。该公司运营的Kansanshi 矿,就在铜带中心,位于赞比亚与刚果民主共和国的边界,他们需要支付的矿业税费较之2012年翻了一倍,约为1.5 亿美元。

赞比亚政府对于矿业税进一步发表声明,然而,出口税问题同样引起争论。这一消息近几个月一直流传于新闻媒体。2013年10月29日,赞比亚总统迈克尔·萨塔推翻了财政部长的决定,停止对铜矿和铜精矿的出口征税。为了解决赞比亚铜冶炼厂产量增长的瓶颈,赞比亚政府决定从2013年10月初到2014年9月停止征收出口税。出口税之前已经从15% 减少到10%,还有在2011年底,该国试图提高经济活动和促进就业。

除此之外,赞比亚计划对进口粗铜征收15% 的海关税,并对半加工金属和基本金属征收10% 的出口税。该税项被视为是提高国内工业附加值和创造当地就业机会的良策。

与此同时,民主刚果共和国对自己的采矿法提出了修订草案,其现行铜、金矿业税分别为2% 和2.5%,该税率是从2002年2月实施征收的,修订草案在2013年2月颁布实施。草案中建议,基本金属和贵金属矿业税有可能增加到6% 的潜在因素。此外,草案支持和赞同把当地采矿公司自由执行税率从5% 增加到35%。

民主刚果共和国矿产部长连续颁布的两个法令造成该国矿主所面临的不确定性。第一个是2013年4月5日颁布的法令,内容是要求在初始的90 天宽限期内禁止出口铜矿。7月矿业部长宣布搁置这一法令,该禁令被拖延到2013年12月31日。在此期间,出口精矿税从60 美元/ 吨提高到100 美元/ 吨。第二是2013年4月7日颁布的法令,内容是要求采矿运行商除特例外,全部与国内公司合作。

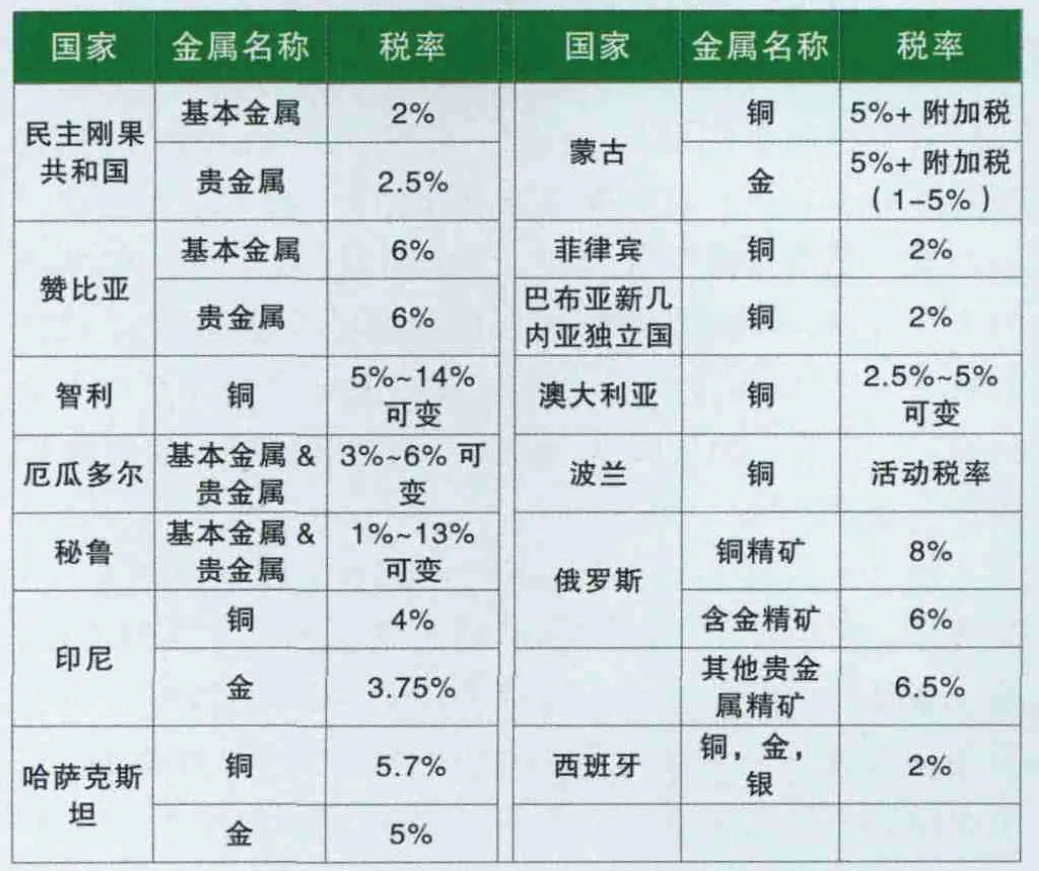

事实上,近年来,政府短期禁止精矿出口的雄心由于多种原因已经消失。如果民主刚果共和国缺乏铜冶炼能力和出口带来的美元收益大幅下降,该国似乎不太可能向前走。不过,在中短期计划提高矿业税率更具有可信性。然而,政府必须得更努力的吸引外国投资,以便为国家重要的铜项目筹措资金。表1是部分铜生产国的矿业税率。

表1 一部分铜生产国采用的矿业税率一览表

新项目提供了矿业税规范的变化范围

目前,菲律宾还不是产铜大国,2013年铜矿产量约为8万吨铜金属。但是,该国拥有许多勘探新项目,包括37.5万吨/年坦帕坎铜-金项目,预计会在2019年启动。嘉能·可斯特拉塔通过在射手座铜矿山占有62.5% 股份而成为大股东。

菲律宾政府成立了一个一体化机构。按照第79 号执行法,创建了采矿工业协调委员会,建议了一个新的营业收入分享计划。最终草案——2013 菲律宾采矿营业收入分享管理法,在2013年5月中期选举之后发布,建议对矿产品销售收入单独征收10% 的货物税,这将取代现有的2% 货物税的混合税,另外,5% 的矿业税向国家资源萃取的矿产品征收,还有地方政府的税费。另外,该法案建议在上述一定标准水平之外,采用和利润相关的税。这一法律草案目前还悬而未决。该草案将影响上述坦帕坎项目59 亿美元的投资,可能会导致投资资金削减,这也是政府在考虑该项草案时的重要因素。

厄瓜多尔目前不产铜,但是当其EcuaCor riente 9.3万吨/年铜的米拉多项目于2015年启动时,这一状况将会改变。还有许多其他即将开展的铜项目,包括智利国家铜业公司和厄瓜多尔国内生产商的合资企业。2013年2月,厄瓜多尔政府修改了于2009年拟订的厄瓜多尔采矿法,规定铜、金和银的出口采矿矿业税最高达8%,国内小型矿(大于300 吨/年)和中型矿(300~1000 吨/年)和大型矿(大于1000 吨/年)分别最少支付3%、4%和5%。当铜价达到8800 美元/ 吨以上时,还有一个是针对营业收入征收的意外收入税。

国家选举对智利和印尼矿业税产生影响

采矿矿业税和采矿工业税问题引起铜生产国人们广泛的注意。尤其是在国家选举期间,与铜工业相关的最明显的范例是,在智利总统选举启动时的讲话,没有涉及2010年2月通过的矿业税计划的特定变化,但是提高了企业的收入税和外国公司投资智利税保证金相关法规的变化。尽管在这一阶段还没有确定,也许最终会以某种形式通过立法来实现。另外,印尼的会议选举和总统选举将在2014年下半年举行。目前,正在审议禁止未加工矿产石出口议案,其中包括铜精矿这一议案计划,从2014年1月13日生效。由于赞比亚和民主刚果共和国缺乏国内冶炼能力,迫使采矿公司,包括印尼自由港公司和纽蒙特矿业公司将制定应急计划来削减产量。