农村普惠金融统筹城乡发展的效应测度——基于中部六省18县(市)的调查研究

2014-12-14谢升峰路万忠

谢升峰,路万忠

(1.湖北大学商学院 430062;2.上海财经大学 统计与管理学院 200433)

统筹城乡经济社会发展是解决我国“三农”问题的根本途径。农村普惠制金融(Inclusivea Financial System),作为定位于为农村所有阶层和群体提供服务的金融体系,在统筹城乡发展中对社会公平、城乡差距与贫困缓解等方面的福利效应及制度创新需求受到国内外学者的密切关注。本文在揭示普惠金融与城乡统筹理论关系基础上,通过改进的普惠金融指数法及层次分析法,基于中部六省18县(市)的抽样调查数据,对农村普惠金融水平、城乡统筹度及经济发展水平三者之间关系进行了定量分析,并据测算结果提出了相关政策建议。

一、普惠金融与城乡统筹:相关文献回顾

国外研究热点主要集中在普惠金融与收入差距之间的关系层面。自从Banerjee and Newman(1993)通过研究模型[1]揭示出金融准入机制的缺乏是导致收入不平等和贫困陷阱的重要机制后,Li,Squire,Zou and Li,Xu(1998)及 Zou(2006)相继利用基尼系数测量出金融发展与收入不平等之间具有负相关关系[2];Honohan(2004),Aghion and Bolton(1997),Aghion and Garcia-Penalosa(1999)等通过研究金融发展与贫困之间的关系,提出更深层次的金融体系有利于降低绝对贫困[3]。Demirgilc-Kunt and Levine(2007)进一步指出,金融的包容性发展(即普惠制金融)应成为金融发展议程的核心[4]。国内关于城乡发展与金融发展之间关系的研究中,一般结论是金融发展不平衡是扩大城乡差距的重要原因,如解栋栋[5](p55-59)(2006),陈一婷、陈文新[6](p65-67)(2010)等;丁志国等(2011)也认为通过增加农村金融机构贷款网点及机构数量,比扩大涉农贷款比例更能促进农村经济发展[7](p142-151);杜晓山(2006)认为城乡统筹要从农村金融改革、尤其是发展普惠制金融做起[8](p33-37)。也有学者持相反结论,如叶志强等(2011)认为金融发展显著地扩大了城乡收入差距[9](p42-56)。

其次,关于普惠金融的测度问题。极少数国外文献对普惠金融发展程度做出了一些计量并提供了国际比较,如Honohan(2008)使用经济计量方法对160个国家使用正规金融服务的家庭(成人)比例进行了估计,使用了有关银行账户的调查数据与第二手数据,获得了有价值的信息[10],后来一些学者也采用了这种方法提出普惠金融福利效应的测试方法,如Beck(2007)使用了银行机构地理渗透性、人均存贷款、贷款收入比与存款收入比等来衡量普惠金融发展程度[11]。然而,它只提供了关于普惠金融的一次性计量,无法认识一个国家普惠金融的发展变化,以及提供国际比较。政策制订者们则倾向于使用一系列指标来衡量金融部门的延伸服务,最常见指标是每1000成人银行账户数,每百万人口银行网点数,每百万人口ATM数,银行信贷与银行储蓄等。近来,世界银行2011年对148个国家约15万人所做的调查发现,日均收入不到2美元的成人中75%以上没有使用正规金融机构。“无银行账户”现象与收入不平等有直接联系。世界银行发布的2012年《全球金融包容性数据库》报告称,世界上四分之三上的贫困人口没有银行账户,不仅是因为贫困,也因为开户费用高、银行距离远和开户需要填写大量表格。此外,发展中国家人口中占比20%最富有的人拥有正式银行账户的概率是20%最贫困人口的两倍以上。

二、农村普惠金融水平与城乡统筹度测度

(一)农村普惠金融发展指数IFI测度。

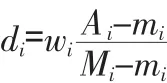

上述对普惠金融水平的测度基本上都是从金融体系及经济体系总体方面进行的,专门对农村层面进行农村普惠金融水平的测试存在统计数据难以获得等问题。因此,本文测算IFI指数时使用了调查数据,计算方法则借鉴了Mandira Sarma(2008)[12]提出的测算模型。该测算模型分三步:(1)划分衡量普惠金融的维度,如在供给方面,可以从金融机构的地理渗透性和人口渗透性方面来测量普惠金融供给能力,而在需求方面则可以纳入需求方对存款和贷款的使用情况。(2)选取各维度的具体指标,同时确定各指标的权重。维度值计算公式如下:

式中,wi为维度 i的权重,0≤wi≤1,Ai为维度 i的实际值,mi为所有维度i的最低值,M i为最高值,可见 0≤di≤wi。

在维度为n时,可以计算n个维度值,一国金融普惠程度可以描述为该n维空间中各维度值所构成的一点D(d1,d2,d3…dn)上,n维空间中点O=(0,0,0…0)代表完全的金融排斥,而点 I=(1,1,1…1)则代表完全的金融普惠情况。一国普惠金融指数IFI就可以描述为点D与理想点O之间的标准化欧氏距离:

同样,IFI介于0与1之间,小于0.3时普惠程度低,而高于0.5则普惠程度高。

(二)城乡统筹发展度测度。

国内关于城乡统筹的定性研究较多,但关于城乡统筹发展度的定量测度文献较少见。代表性的文献如黄庆华等(2012)利用层次分析法AHP及灰色综合分析法GCA对重庆城乡统筹度进行了测度[13](p99-108),付兆刚(2009)应用 1999~2007 年的数据对我国统筹城乡发展程度进行了实证研究[14](p59-63)。总体来看,国内对城乡统筹的定量实证研究还很少。本文针对调查资料采用层次分析法来计算城乡统筹度。层次分析法(Analytic Hierarchy Process,简称AHP)是美国运筹学家匹茨堡大学教授萨蒂于70年代初提出的用于计算反映每一层次元素的相对重要性次序的权值的方法。基本步骤为:第一,建立层次结构模型。在深入分析实际问题的基础上,将有关的各个因素按照不同属性自上而下地分解成若干层次,最上层为目标层,通常只有1个因素,最下层通常为方案或对象层,中间可以有一个或几个层次,通常为准则或指标层。第二,构造成对比较阵。从层次结构模型的第2层开始,对于从属于(或影响)上一层每个因素的同一层诸因素,用成对比较法和1—9比较尺度构造成对比较阵,直到最下层。第三,计算权向量并做一致性检验。若检验通过,特征向量(归一化后)即为权向量,则可按照组合权向量表示的结果进行决策,否则需要重新考虑模型或重新构造那些一致性比率较大的成对比较阵。

三、农村普惠金融统筹城乡发展的抽样调查及效应测度

测算农村普惠金融对城乡统筹发展的效应的基本思路是,首先测度调查地区农村普惠金融发展水平,计算出农村普惠金融指数IFI(Inclusive Fi-nancial Index),然后测算该地区城乡统筹度BUDL(Balanced urban-rural development level),最后对两者之间关系进行统计分析。

(一)调查指标体系、地点选择及描述性统计。

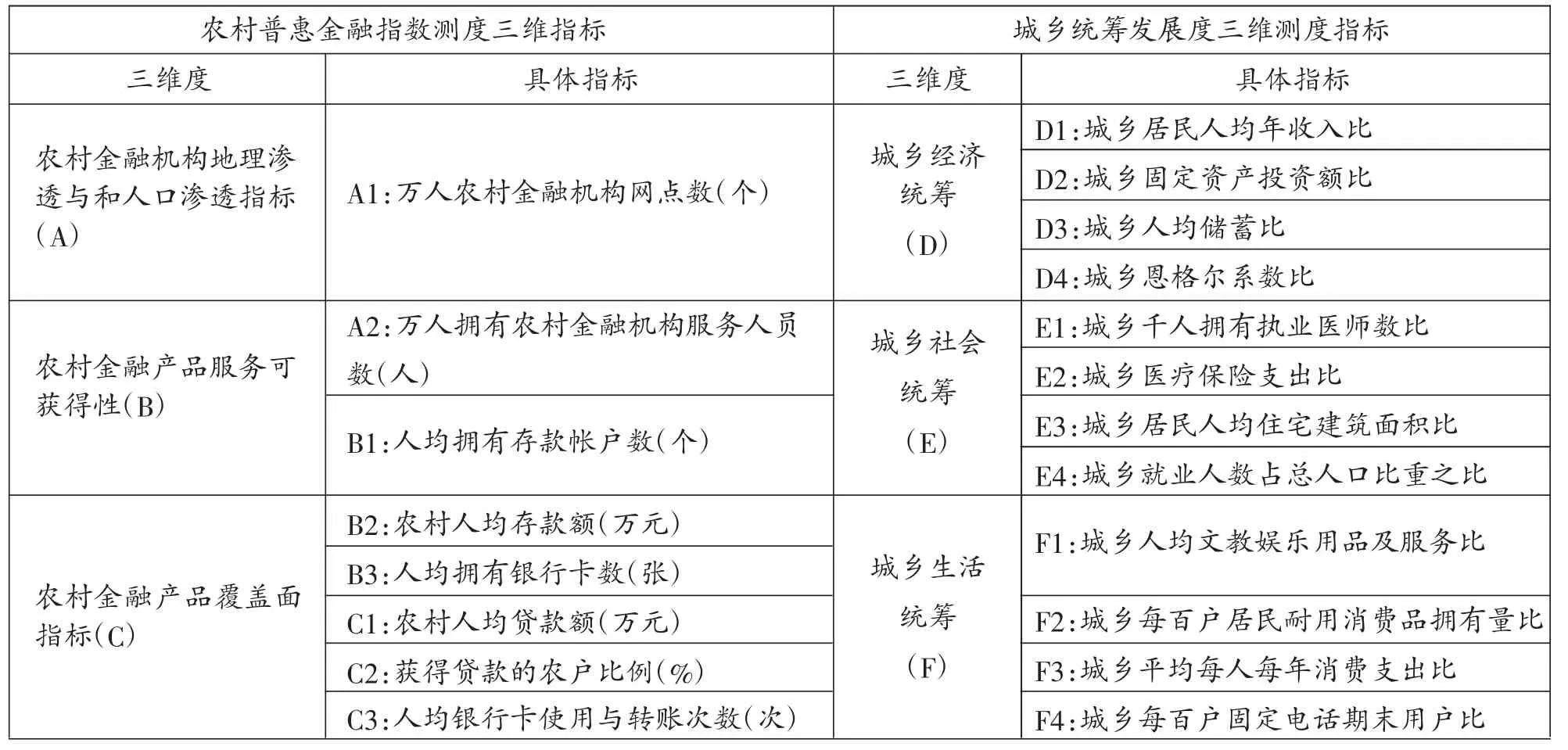

在调查普惠金融发展水平时,本文考虑了三个等权的维度,并设计了八类具体指标,见表1所示。这三个维度依次是:(1)金融部门渗透性(Accessibility)。包括农村金融机构地理渗透与人口渗透指标,以万人农村金融机构网点数,以及万人拥有农村金融机构服务人员数来衡量。该维度取权重值为1。(2)农村金融产品服务可获得性(Availability)。包括人均拥有存款账户数,农村人均存款额,以及人均拥有银行卡数。这三个指标各取1/3为权重,总维度权重也为1。(3)农村金融产品覆盖面与使用(Coverage and Usage)。指标包括农村人均贷款额,获得贷款的农户比例,以及人均银行卡使用与转账次数。这三个指标各取1/3为权重,总维度权重也为1。

在调查城乡统筹度测算指标时,本文构建了目标层城乡统筹度A,维度层(B)三个包括城乡经济统筹度、城乡社会统筹度以及城乡生活统筹度,以及 17 个指标层(Ci,i=1,2…17),见表 1 所示。许多文献纳入环境统筹因素,本文认为一般农村比城市污染少、绿化面积大,因此放弃这一因素。根据GCA分析步骤,首先构造判断矩阵,结合两两比较及美国学者T.L Saaty教授提出的1-9标度法,对各指标重要性进行赋值,其次,将标准矩阵归一化处理后按行求平均值得到指标层权重,经计算,维度层一致性比率均小于0.1,通过一致性检验。最后,对调查数据进行无量纲化处理,以消除因指标单位及统计口径差异带来的不可比性,据此选取参考序列,计算关联系数,并将各指标关联系数相乘得到2013年调查地区的城乡统筹度,见表3所示。

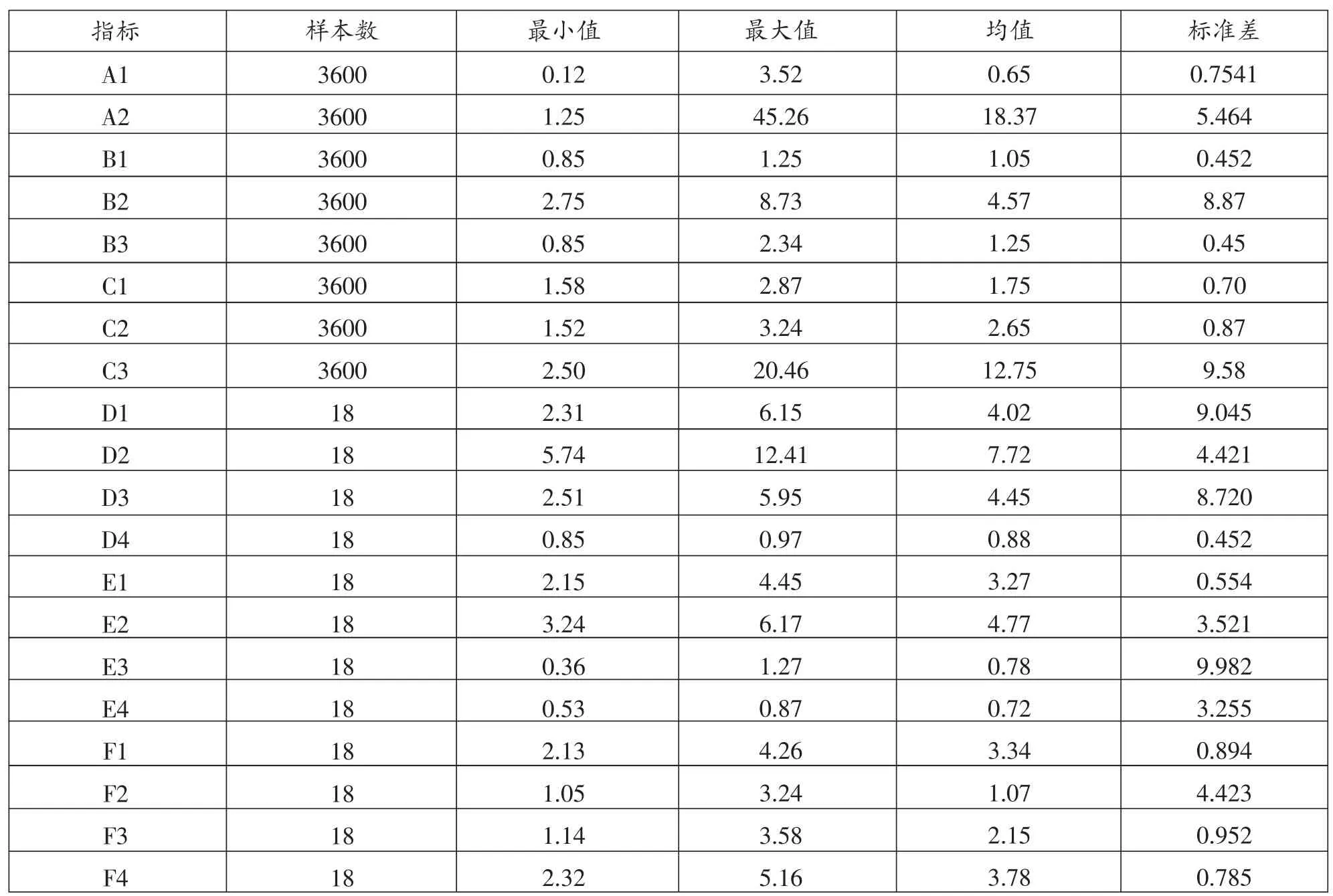

在调查地点选择上,选取了中部六省18县(市)部分农村与城镇地区。根据第十三届全国县域经济与县域基本竞争力百强县排名(2013),我们有意拉开所调查县市排名级差,湖南省选取了排名第18位的长沙县,排名第68位的宁乡县,非百强县资兴市;河南省选取排名第63位的巩义市,排名第92位的永城市,非百强县林州市;山西省选取了排第66位的孝义市,及非百强县繁峙县与和顺县;江西省选取了排名第82位的南昌县,排名第97位的丰城市,及非百强县吉安县;安徽省选取了排第90位的肥西县,及非百强县灵璧县与宿松县;湖北省无百强县,按2012湖北县市经济排名,选取湖北经济排名第2名大冶市,排33位的松滋市及排61位的监利县。调查人员是生源为各县(市)的湖北大学在校各年级本科生72人,每县(市)城镇调查人员2人负责组织城镇调查,农村调查人员2人负责组织农村调查,每人要求完成有效问卷50份,采取生源所在地就地调查形式。关于“城”、“乡”的划分,历来没有统一的标准,很难找到统一的统计口径,为了忠于调查资料的描述,本调查中认定城市既包括城市和城镇,乡镇、村即为农村。实施有效问卷调查3600份。统计资料描述见表2。

表1 中部六省农村普惠金融水平与城乡统筹抽样调查指标

表2 各指标变量的描述性统计

(二)农村普惠金融统筹城乡发展的效应测度。

根据上述调查数据,结合IFI与BUDL测算模型,首先测算出了所调查县(市)的农村普惠金融水平与城乡统筹度,见表3所示。

表3显示,在18县(市)中,从普惠金融发展看,除了湖南的宁乡县与资兴县,河南的永城市与林州市,以及安徽的灵璧县与宿松县,总体来说经济发展排名在前的县(市)农村普惠金融指数也较高;从城乡统筹发展角度看,除了河南的巩义市与永城市,安徽的灵璧县与宿松县,以及山西省的繁峙县与和顺县,总体来说经济发展排名在前的县(市)城乡统筹度也相对较高。

以下对普惠金融指数与城乡统筹度的关系作简单的计量检验。鉴于本调查数据为非时间序列截面数据,因此对IFI与BUDL作变量回归及相关性检验。回归方程如下:

BUDL=0.3245IFI+0.048,R2=0.6930

BUDL与IFI两个变量在0.01水平(双侧)上相关。可见,IFI与BUDL具有一定程度的相关性,普惠金融指数每提升1单位,城乡统筹度将有0.3245单位的提升。

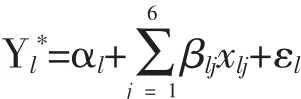

由于IFI与BUDL的相关的决定系数还不够大,我们进一步测算影响BUDL的因素。鉴于被解释变量BUDL介于0与1之间,可以选择最大似然估计法,运用Tobit模型或称截尾样本模型进行回归分析与相关性分析。Tobit计量模型如下:

式中,Yl*是城乡统筹度BUDL,l为市(县)个数,l=1,2,…18,j表示影响 BUDL 的因素,j=1,2,…8。

结合城乡统筹的发展特点及调查地区经济发展情况,同时考虑统筹城乡发展重点是从农村入手,因此选择了五类专门针对农村家庭的抽样调查统计指标:(1)农村居民人均收入(X1);(2)农村居民平均受教育水平(X2);(3)农业收入占总收入比重(X3);(4)非农人口占总人口比重(X4);(5)农村家庭恩格尔系数(X5即食品支出占消费支出比重)。此外,纳入三类农村普惠金融发展指标:(1)农村存款资源运用水平(X6),以所在县(市)样本农村家庭贷款总额与存款总额之比表示,反映金融机构将农村存款转化为农村贷款的效率;(2)人均银行卡使用与转账次数(X7),反映农村家庭对金融资源使用程度;(3)农村金融机构网点数(X8),反映银行渗透性。以上8类变量均取各县(市)调查平均值。

表3 2014年中部六省部分县(市)IFI及BUDL测度

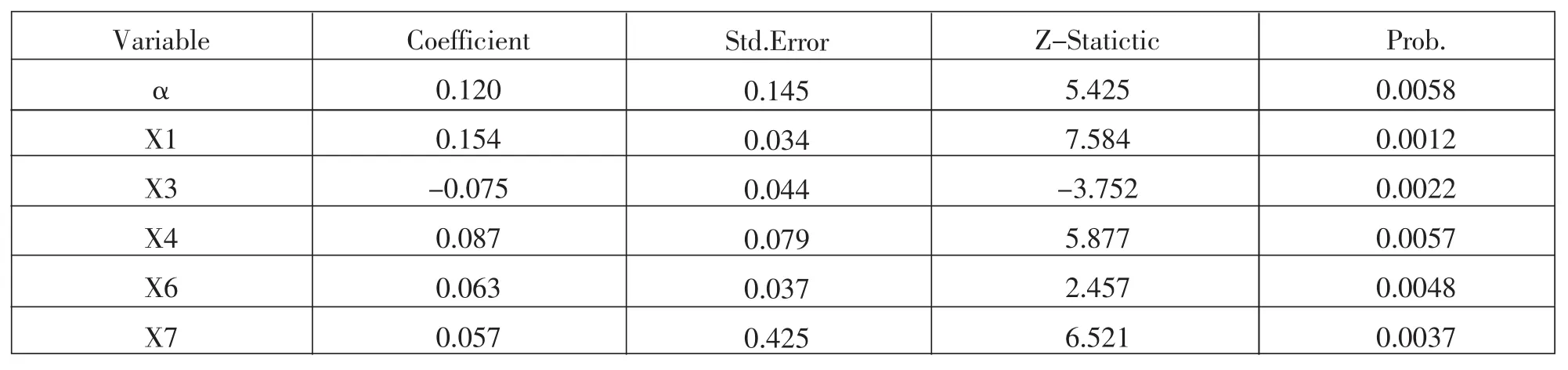

分析中以18个县(市)的BUDL为因变量,利用Eviews软件运用逐步回归方法,剔除了影响不显著的变量X2、X5、X8后回归结果见表4所示。

结果显示,除了农村居民人均收入、农业收入占总收入比重及非农人口比重外,两个普惠金融发展变量X6与X7通过了1%显著性检验,即农村存款资源运用水平与人均银行卡使用与转账次数对城乡统筹发展具有正向促进作用,说明农村储蓄资源转化为农村贷款的有效性及农村家庭对金融资源的使用效率有利于实现城乡统筹发展。

四、研究结论与政策建议

本文在对中部六省18县(市)农村及城镇家庭进行抽样调查的数据基础上对农村普惠金融水平及城乡统筹水平进行了实证,虽然存在样本偏小、难以全面覆盖城乡整体情况,但调研及实证结果还是揭示了:1.虽然少数县(市)经济发展水平高并不必然导致农村普惠金融发展水平与城乡统筹度高,但总体来说经济发展与普惠金融及城乡统筹发展呈正向关系。部分地区经济发展较快但导致城乡分配关系扭曲的现象值得关注;2.农村普惠金融水平与城乡统筹度之间呈现比较显著的正相关关系,这与部分学者研究得出的现阶段金融发展反而扩大了城乡差距的结论相反。原因是总体金融发展并没有必然导致金融资源的公平分配,但考虑金融发展异质性的农村普惠金融水平的提高确实对低收入群体提供了有效支持,能有效减少收入的两级分化;3.农村金融储蓄资源就地向借贷、投资转化能提高普惠金融水平、城乡统筹水平及经济发展水平。

鉴于此,在政策取向上应相应采取如下措施:1.在当前的城镇化与城乡统筹发展中,要推进金融资源要素在城乡要素与公共资源中的平等交换和均衡配置,解决好农村普惠金融的发展目标问题,探寻有中国特色的为贫困、低收入群体及中低收入小微企业主融资的市场化机制,以及人、土地、技术等生产要素在城乡之间流转的金融支持机制。2.做好农村普惠金融发展的顶层设计,推进农村金融全覆盖工程。从宏观角度看政府要站在统筹城乡发展高度来制定关于农村普惠金融发展的法律法规,如《农村普惠金融发展法》,从普惠金融知识下乡与培训,鼓励农村金融机构实施组织、产品、技术、业务与营销创新,并将普惠性指标纳入金融机构与员工绩效考核标准中,到对普惠金融机构实施窗口指导、财政补贴、税收优惠减免等以增加普惠金融的有效供给,采取自上而下、层级推进的方式,推动农村金融全覆盖工程。3.促进金融资源向农村回流,遏制逆普惠金融发展的势头。一直以来农村大量资金在流向城市,导致80%的金融资源服务于20%的群体需求。因此必须加紧在农村创设普惠金融基金,扶持公益性制度主义小额信贷组织,以优惠措施推进民营资金在农村地区设立新型农村金融机构,让农村普惠金融与城市正规金融实施有效的对接,塑造农村金融储蓄资源向农村回流的内生机制,以解决金融资源对农业产业化、农村工业化、新型城镇化发展项目支持不足的问题。

表4 BUDL影响因素的Tobit回归模型结果

[1]Banerjee,A.V and Newman A.F.Occupational Choice and the Process of Development[J].Journal of Political Economy 1993,Vol,101.No.2.

[2]Li,H.,L.Squire,and H.zou.Explaining international and intertemporal Variations in income inequality[J].Economic Journal,1998,108.

[3]Patrick Honohan.Financial development,growth,and poverty:how close are the links?[R].Policy Research Working Paper Series 3203,The World Bank,2004.

[4]Beck,Thorsten,Demirguc-Kunt,A.and Levine,R.Finance,Inequality,and the oor,Journal of Economic Growth[J].2007,Vol,.No.1.

[5]解栋栋.金融发展不平衡与城乡收入差距关系的经验研究[J].世界经济情况,2008,(07).

[6]陈一婷,陈文新.新疆城乡收入差距和金融发展关系的实证分析[J].科技经济市场,2010,(03).

[7]丁志国.我国城乡收入差距的库兹涅茨效应识别与农村金融政策选择[J].金融研究,2011,(7).

[8]杜晓山.建立可持续性发展的农村普惠制金融体系[J].金融与经济,2007,(02).

[9]叶志强,等.金融发展能减少城乡收入差距吗?来自中国的证据[J].金融研究,2011,(02).

[10]Patrick Honohan.Cross-country variation in household access to financial services[J].Journal of Banking&Finance,2008,(32).

[11]Beck T,Demirgtic-Kunt.Reaching out:Access to and use of banking services across countries[J].Journal of Financial Economics,2007,85(1).

[12]Mandira Sarma.Index of financial inclusion[R].Working Paper NO.215/2008.

[13]黄庆华,王钊,姜松.城乡统筹发展水平测度及动态研判:以重庆市为例[J].农业技术经济,2012,(02).

[14]付兆刚.统筹城乡的评价指标体系与实证分析[J].哈尔滨商业大学学报(社会科学版),2009,(03).