政治关联、融资约束与企业研发投入

2014-12-10谢家智刘思亚李后建

谢家智,刘思亚,李后建

(1.西南大学 经济管理学院,重庆400715;2.重庆大学 经济与工商管理学院,重庆400043)

一、引 言

推动中国经济发展模式从“要素驱动型”向“创新驱动型”转变,强化企业研发的创新投入是关键。已有研究表明,产权制度(陈国宏,2008)、政治关联(江雅雯等,2011)、金融发展(解维敏和方红星,2011)、企业规模(温军等,2011)、腐败(李后建,2013)和市场化进程(江雅雯等,2012)等都是影响中国企业创新的重要因素。但由于种种原因,中国企业创新可能更多地受制于融资约束(温军等,2011)。这主要是因为,相对于其他项目而言,企业研发项目可能存在着更加严重的信息不对称而使其陷入融资困境。

虽然高效的金融系统可以有效地缓解企业创新活动的融资约束问题(Ang和Madsen,2008),但是对于中国这样一个具有“新兴加转型”制度特征的经济体而言,关键性的信贷资源配置依旧控制在政府手中,银行信贷亦随政府导向而为(Sapienza,2004)。为此,建立政治关联成为企业获得资源并克服融资约束的重要手段。企业有建立政治关联的强烈动机(Morck等,2005;Li等,2006),并构成了企业战略决策和经营行为的重要方面(张建君和张志学,2005)。事实上,政治关联作为一种稀缺性资源,它在某种程度上减少了市场机制不完善对企业的伤害(Chen等,2011)。更重要的是政治关联是一种“信号显示”,它体现的是企业对外的声誉。在市场机制并未完全建立起来的经济体中,信贷机构通常会将由政治关联所传递的企业质量信号作为风险识别的重要工具。因此,在转型经济体中,具有政治关联的企业通常能够获得信贷机构的青睐,且遭遇融资约束的可能性较小(罗党论和甄丽明,2008)。由此可见,在当前的制度环境下,政治关联有可能缓解融资约束对企业研发的影响。但事实一定如此吗?现有研究并未就此做出令人信服的解答。且大多数的研究并未将政治关联、融资约束与企业研发投入纳入统一框架,而仅是单独探讨这三个变量之间的两两关系。然而,只有厘清了这三者之间的作用机制,才能采取对症的政策措施破解企业创新投入不足的问题,这就是本研究的核心所在。本文通过全面考察企业政治关联、融资约束和企业研发投入之间的关系,探讨政治关联影响企业研发投入的微观机制。

二、文献回顾

R&D是创新的关键性投入,是经济持续性增长的主要驱动力。R&D的重要特征之一是知识溢出效应。R&D的第二个重要特征是容易遭受融资约束。主要原因包括抵押品稀缺和信息不对称等问题。这有可能导致R&D面临严峻的逆向选择和道德风险问题,特别是那些刚起步的中小型企业。如果大量企业长期陷入融资约束的困境,那么整个国家的R&D水平势必大受抑制。

相对于验证融资约束对固定资本投资影响的大量文献而言,鲜有文献关注融资约束对R&D投资的影响(Hadlock和Pierce,2009)。现有大多数研究主要关注企业内部研发支出与现金流之间的关系,且所得结论莫衷一是。Hall和Lerner(2010)总结现有文献并强调融资约束与R&D投资之间的关系仍有待后续研究解决,这是因为现有学者就融资约束与R&D投资之间的关系各执一词。众所周知,技术密集型企业通常较少使用债务融资(Hall和Lerner,2010)。可能的原因是,相对于债务融资而言,R&D的股权融资有三大优势:(1)股东能够分享企业创新所带来的正向收益;(2)没有抵押品要求;(3)追加股权融资不会给企业财务困境等相关问题带来压力。然而,股权融资的这些优势通常受限于企业的内部现金流水平,这意味着对外发行股票对R&D融资起着至关重要的作用(Gompers等,2006)。Kim和Weisbach(2008)提供的证据表明,虽然股票发行能够缓解R&D项目融资约束,但是由于信息不对称所导致的发行成本和“柠檬溢价”使得公众股权并非外部融资的完美替代品(Myers和Majluf,1984)。这些摩擦加大了内外部股权融资成本之间的裂痕。尽管如此,相对于债务融资而言,股票发行是企业创新项目融资的关键来源,对中小型企业而言尤为如此。

然而,由于正处在经济转轨发展的关键时期,中国的资本市场体系并不完善,且企业上市条件苛刻,这导致大部分企业难以借助资本市场平台以股权的形式获得R&D项目融资。R&D投资是一个长期和持续的过程(例如持续引进新技术、新设备和人才),这意味着在R&D的孕育周期内,企业必须时刻备足大量的资金来支撑R&D项目的规模与效率,否则R&D项目将可能由于融资约束而被迫终止。由此可见,企业有限的内部资金显然难以填补R&D项目的融资缺口,企业必须持续地进行外部融资,以保证R&D项目的持续进行。在当前正式制度缺失的情境下,为了能够解决企业融资缺口,大部分企业对建立政治关联乐此不疲(张兆国等,2011)。因为,具有政治关联的企业更加容易取得国内银行的融资认可,从而获得更多的信贷优惠(余明桂和潘红波,2008)。事实上,政治关联对企业在争取银行贷款方面存在着三大优势:(1)在经济转轨时期,银行的贷款行为通常是基于国家政策倾向的考虑,因此在同等条件下,它们会将贷款机会让给具有政治关联的企业;(2)政治关联是一种重要的声誉机制和企业担保贷款的重要资源,因此,具有政治关联的企业通常能够分享到政府部门的外部网络资源,从而获得成本更低、数量更多的信贷资源;(3)具有政治关联的企业可以获得政府的救助,即使在企业面临财务困境时,政府仍会出手相救(Faccio等,2006),这在一定程度上降低了银行对具有政治关联企业道德风险的担忧。

基于上述探讨,本文的研究目的在于考察政治关联对企业R&D投资的影响,以及政治关联是否能够缓解融资约束对企业R&D投资的消极影响。目前看来,已有研究对这些问题尚未有较好的解释。

三、研究假设

政治关联实际上是正式制度不健全的经济体中企业为了获得生存资本而建立的一种政治资本。实际上它也是一种非正式制度安排,在某种程度上充当了资源配置的角色(Faccio,2006)。在政府主导关键资源配置的经济体中,企业家对于建立政治关联乐此不疲(Siegel,2007),因为政治关联能够帮助企业优先享受到政府提供给企业的各种资源和机会,增强企业的竞争优势。由此可见,建立政治关联俨然成了正式制度并不完善的经济体中企业的生存法则(Shane和Cable,2002)。但是,应该注意到,企业不惜重金建立的政治关联带来的可能是以牺牲企业长远利益为代价的短期利益(杜兴强等,2012)。这是因为政治关联实际上是企业为了从政府手中获取各种资源和机会而开展的贿赂或游说等非生产性活动,它会将企业大部分稀缺性资源从生产性领域转移至非生产性领域,同时分散了企业的大量精力,对企业R&D投资等生产性活动产生了强烈的挤出效应(Murphy等,1993)。

其次,政治关联可能会导致企业的组织惰性(Organizational Inertia)(Zhou,2013)。在政府官员提供支持和保护的情境下,具有政治关联的企业对环境变化可能并不敏感,因此它们对获取竞争优势的企业研发投资并无兴趣。当然,这样的组织惰性更有可能存在于某些大型的政治关联型企业,因为它们除了拥有大量的内部资源外,还可以从政府官员手中获取更多外部资源。更为重要的是,通过政治关联,企业可能更容易从政府手中谋取市场特权。而拥有市场特权的企业更乐意享受市场特权带来的超额租金,无意为研发冒风险。值得一提的是,它们通常会反对同业竞争者采纳新技术,因为它们将同业竞争者采纳新技术的行为视为对它们特权地位的一种挑战和威胁。为此,他们会极力推崇其掌控的旧技术,而刻意压制新技术的采纳(Krusell和Rios-Rull,1996)。

最后,政治关联型企业的战略决策通常被约束在政府官员偏好之下。通常而言,具有政治关联的企业除了要实现企业自身目标外,还担负着沉重的政策性负担。为了迎合地方政府的政治和社会目标,企业可能需要压缩R&D投资的规模,因为某些研发活动可能与地方政府短期的政治和社会目标相悖。此外,由地方政府指派的企业高管通常会对研发活动表现出“激励不足”,因为相对于企业市场竞争目标而言,他们肩负的政治使命要更重要。因此,他们的去留并非取决于企业的财务目标,这在一定程度上给足了具有政治关联的高管安于现状的激励。Betrand和Mullainathan(2003)在其“安定生活假说”中指出,如果高管更替并非由市场力量决定,那么高管将有强烈的动机去规避风险投资。由于企业研发活动具有投资大、孕育周期长且风险大等特征,因此,具有政治关联的高管做出提高研发投入强度决策的可能性不大。基于上述,本文提出研究假设H1:

H1:限定其他条件,政治关联对企业R&D投资具有显著的消极影响。

诚然,对处于经济转轨的中国而言,政治关联能够帮助私有企业克服法律和制度缺陷以及意识形态歧视,对私有企业融资约束而言尤其如此。事实上,企业的融资约束归因于资本市场的不完美。由于信息不对称和激励问题,企业内部和外部融资成本差异较大(Jensen,1986)。更重要的是,陷入融资约束的企业处境更加尴尬,它们在融资方面面临着更加严重的信息不对称,这使得它们不得不放弃一些净现值为正的项目,最终导致投资不足。然而,如上所述,政治关联能够帮助这些企业减少融资摩擦,并获得更多的外部资源(Fan等,2007)。尽管政治关联能够为企业投资赢得各种外部融资资源,但是政治关联却有可能扭曲企业的投资倾向,造成某些项目出现更加严重的融资约束。不容置疑,政治关联型企业通常附庸地方政府,并助其实现相应的政治和社会目标。这意味着政治关联型企业的投资行为被约束在政府官员的政治偏好之下,从而给企业R&D投资贴上了“政治标签”。因为,以经济和财税增长为基础的政治锦标赛赋予了地方官员非常强劲的激励去搞政绩工程和形象工程以取悦上级政府部门,并鼓动其控制的企业将大部分资金和资源投入到能够刺激经济和财税增长的项目上,如基础设施建设、开发区建设和城市改造等。由于企业R&D活动在短期内不仅难以有效地提升经济增长,而且还占用稀缺的投资资源。因此,地方政府官员对其关联性企业的R&D融资会显示出厌恶情绪,这也使得政府官员或具有政企双重身份的高管不愿出面为企业的R&D项目融资提供担保或其他方面的援助。同样地,国有控股银行为了确保自身利益,同时迎合高管的政治偏好,也会针对企业的R&D贷款项目设置一系列的“刚性”条款,为此增加了企业R&D项目外部融资的难度和成本。因此,在以经济增长为目标的政治晋升锦标赛下,政治关联可能会强化融资约束对企业R&D投资的消极影响。据此,本文提出研究假设H2:

H2:限定其他条件,政治关联会强化融资约束对企业R&D投资的消极影响。

四、研究设计

(一)样本来源。本文使用的数据主要来自于世界银行2005年所做的投资环境调查(Investment Climate Survey)。这一调查的目的在于分析中国企业绩效,以及其成长背后的驱动和阻碍因素。就中国而言,有关调研主要由国家统计局执行,调研样本分布在31个省、自治区和直辖市中121个城市的12 400家企业。由于该调研数据分布广泛且比较均匀,就调研企业所有制性质而言,既有国有企业,也有非国有企业;就调研地区而言,既有东部地区,也有中西部地区;就行业性质而言,既涉及制造业,也有服务业等。因此样本具有较强的代表性。依照惯例,我们对样本数据进行必要的处理:(1)剔除数据不全的公司样本点;(2)对连续变量在1%和99%分位上进行缩尾处理,以避免异常值对分析的影响。经过上述处理之后,本研究的有效样本为12 348个。

(二)变量选择。

1.被解释变量。企业研发投入是本文关注的被解释变量。关于研发投入,广泛使用的指标是R&D投资决策和R&D强度(Chen和Miller,2007;Lin等,2011)。为了衡量企业研发投入,我们遵循Chen和Miller(2007)的做法,选择R&D强度作为企业研发投入的测度指标。本文的R&D投入强度利用企业R&D支出/员工人数然后取其对数来表示。

2.解释变量。关于政治关联的度量,国内普遍的做法是利用企业董事会成员或高管是否是现任或前任的政府官员、人大代表或政协委员来衡量企业是否具有政治关联。采用这种方法度量政治关联一般是一个虚拟变量(余明桂,2008;蔡卫星等,2011)。但是这种方法无法衡量出政治关联的程度。另一些学者则根据企业董事会成员或高管在或曾在政府部门任职的最高行政级别赋值,以体现政治关联程度的强弱(梁莱歆,2010)。参照上述变量设置,我们用pc表示企业的政治关联变量,包括:(1)企业高管是否被政府任命(appoint),若是则该变量赋值为1,否则赋值为0;(2)在与企业往来的各政府有关部门中,有助于企业发展的官员百分比(help);(3)企业与往来的各政府部门之间的关系质量(relation)。关于关系质量的赋值,根据答案设置的质量程度,依次赋值为1、2、3、4、5。对于后两个体现政治关联的变量,往来的政府部门包括税务部门、公安部门、环境部门和劳动与社会保障部门。由于不同部门的政治关联对企业的重要性不一致,因此我们采用主成分分析法计算分别得到了总体的“百分比”和“关系质量”。

关于融资约束的度量,我们用fc表示企业的融资约束变量,包括两个衡量企业融资约束的变量。首先,我们选取世界银行所做的调查中有关“企业融资”中的“企业能否从合法的金融和银行机构申请到贷款(access)”这一问题来衡量企业面临的外部融资约束。我们根据答案的设置,将不能获得贷款赋值为1,否则为0。其次,我们还选取“企业融资”中的“企业是否享受透支额度或贷款配额的优惠(favorable)”,若企业给出的答案为是,则赋值0;否则赋值为1。

3.控制变量。根据现有文献的经验(Lin等,2011;Choi等,2011;江雅雯等,2011),我们引入的控制变量包括:(1)企业规模(size),定义为员工人数的自然对数;(2)利润(profit),定义为主营业务利润/主营业务收入(滞后一期);(3)企业年龄(age),定义为企业成立年数的自然对数;(4)总销售收入中销售给政府的比例(sale_gov);(5)总销售收入中销售给国有企业的比例(sale_soe);(6)股权比重变量,包括国有资本比重(state_share)和外资比重(foreign_share);(7)大学学历及以上雇员的比例(college);(8)公司总经理的教育水平(ceo_edu),根据学历的高低,依次将没有接受过正规教育赋值为0、小学赋值为1、初中赋值为2、高中赋值为3、大专赋值为4、本科赋值为5、硕士及以上赋值为6;(9)微机化程度(computer),定义为频繁使用电脑的雇员在企业总雇员中的比例;(10)企业是否出口(export),定义为若企业有海外销售比例,则赋值为1;否则为0。此外,我们还加入了城市和行业的满秩固定效应。

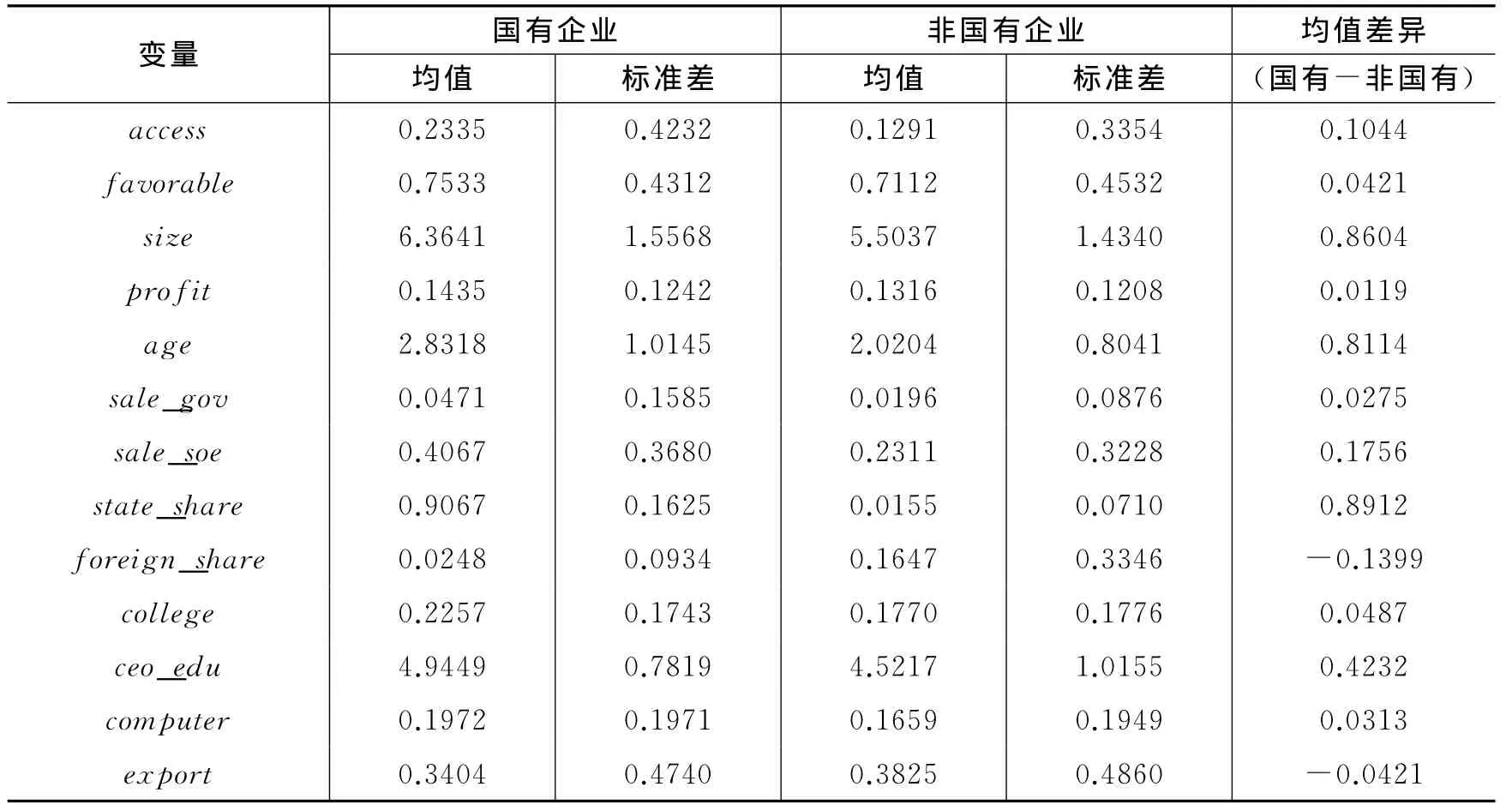

在表1中,我们汇报了主要变量的统计特征,这些指标展示了样本的多样性和差异性。由表1可知,平均而言,国有企业的人均研发投入为4 356.8元/人,而非国有企业的人均研发投入为4 386.4元/人,相对于国有企业而言,非国有企业的人均研发支出要高出296元/人。这说明相对于非国有企业而言,国有企业的研发激励相对不足。此外,作为本文考察的主要变量,国有企业的政治关联度中除“在与企业往来的各政府有关部门中,有助于企业发展的官员百分比”外,皆高于非国有企业,说明非国有企业在与政府建立政治关联的过程中处于相对不利的地位。

表1 主要变量的统计特征描述

续表1 主要变量的统计特征描述

五、实证结果与分析

(一)计量模型的设定。在前述的分析框架中,我们主要想确定的是通过政治关联和融资约束对企业研发投入的影响,以及政治关联是否强化抑或缓解了融资约束对企业研发投入的消极影响。因此,我们建立以下计量模型(1):

在企业研发投入模型式(1)中,lnrd表示人均研发支出的自然对数;fc表示企业融资约束程度,分别以前述的access和favorable指标作为代理变量。pc表示企业政治关联,分别以前述的appoint、help和relation指标作为代理变量;pc×fc表示政治关联与企业融资约束的交互项。cv表示控制变量,包括企业规模、利润、企业年龄、总销售收入中销售给政府的比例、总销售收入中销售给国有企业的比例、国有资本比重、外资比重、大学学历及以上雇员的比例、公司总经理的教育水平、微机化程度、企业是否出口以及城市和行业的满秩固定效应。

在企业研发投入模型(1)中,我们主要关注政治关联是否能够缓解融资约束,从而激发企业研发动力,也就是交互项pc×fc系数β3的符号及显著性。假设β3显著为负,则表明政治关联会强化融资约束对企业研发投入的消极影响。

(二)回归结果与分析。本研究采用的截面数据要求考虑到横向截面上各个体的差异性,因此需要将内生性和异方差等问题充分考虑。为此,我们控制了城市和行业的虚拟变量,并且估计了聚合在行业性质层面的稳健性标准误。在本研究中,企业研发属于受限因变量,这是因为如果企业选择研发,则我们能够观测到企业的研发强度,但若企业不选择研发,则我们设定企业的研发强度为零,即无法观测到企业研发强度的信息。由此可知,企业研发是一个左截断数据。因此我们优先考虑采用Tobit模型对计量模型进行估计,它比用OLS回归模型的估计要更加稳健,具体结果如表2所示。

首先,在纳入所有的控制变量之后,企业高管是否被政府任命(appoint)的估计系数为负,且在1%的水平上显著。这意味着政府任命的高管会抑制企业研发投资,因此本文研究假设H1获得实证支持。对此可能的解释如下:由政府任命的高管通常任期较短,而且他们大多领取的是固定薪酬。他们的目标函数更多地体现为职务待遇与提升机会,需要的是短期内业绩稳定并且能够拉动当地经济增长,而不是历经数载的探索式创新,以免错过升迁的机会。此外,政府任命的企业高管通常具有企业家和政治家双重身份(存在“旋转门”的现象),他们通常缺乏创新的足够激励。因为相对于企业市场竞争目标而言,他们肩负的政治使命更重要。特别地,由政府任命的高管实际上是政府控制企业的一种方式,其目的在于通过企业来达到其实现政治目标和社会目标的手段。在政治晋升锦标赛的激励机制之下,地方官员更加渴望短期内向上级传递可置信的政绩信号,以便为政治晋升增加筹码。为了迎合地方官员的政治偏好,具有政治关联的高管通常会将大量资金投入到地方官员作为信号载体的新项目上,以利于地方官员在同级政府中脱颖而出。由此可知,政府任命的高管倾向于压缩企业研发投资。

其次,与企业经常交往的官员中,那些旨在帮助企业发展的政府官员所占比例(help)和企业与政府部门之间关系质量(relation)的系数皆在1%的水平上显著为正。这意味着政治关联也能够显著地激发企业的研发动力,因此本文研究假设H1未获得实证支持。这说明政治关联与企业研发投入的关系取决于政治关联的不同维度,而本文的政治关联更多地体现为政治资本的水平与质量。对上述结果可能存在的解释有:第一,在经济转型发展过程中,由于契约实施制度并不完善,契约摩擦导致的交易成本不菲,更重要的是企业的产权无法得到有效的保障。很显然,在这样的制度背景下,企业研发将面临难以估量的风险。为此,企业必须建立政治关联作为一种替代性保护机制来保证研发成果免受侵害。此处的政治关联是企业与政府部门之间的频繁交往过程中逐渐建立的,这种政治关联与“政府任命高管”这种方式的政治关联的差异在于它较少地受制于政治意志,更多地体现了一种社会交换关系。通过这种社会交换关系,企业可以建立起有效的企业研发风险保护机制。第二,通过这种政治关联,政府可以便利地获得相关的信息,减少政府与企业之间的信息不对称,从而为这些政治关联性企业优先提供各项优惠政策和配置各种资源,这为企业研发投入创造了必要的基础条件。这与江雅雯等(2011)的研究结论是一致的,即政治关联的“资源效应”强化了企业研发动机。此外,创新企业通常会有这样的顾虑,即通过研发所开发的新产品缺乏有效的营销推广渠道,这有可能使得企业面临研发失败所引致的巨大风险。为此,通过政治关联,企业可以获得政府订单,从而消除企业创新产品销售的后顾之忧,同时发挥政府购买的示范效应,带动普通消费者对企业新产品的购买,以推动企业新产品的开发,激励企业的研发投入。

再次,融资约束的两个代理变量“access和favorable”在1%的水平上显著为负,这意味着融资约束会显著抑制企业研发投入。对此可能的解释是:与普通的项目投资相比,融资约束可能对企业研发造成更加明显的抑制作用。这是因为企业研发源于某种理念,然后进行产品开发和试验,经过反复的试生产和市场检测之后才能大规模地生产和销售,研发投入资金需求巨大,如果企业研发的某一阶段出现了资金链断裂,那么企业的研发活动将会终止。仅依靠企业内部融资难以满足研发投入的资金缺口,企业需要通过外部融资才有可能解决企业研发所需的大量资金。因此,获得外部融资的困难程度将会在某种程度上决定企业研发投入的水平。然而,由于企业研发是一个高风险项目,再加上缺乏高度发达的市场对企业研发项目进行评估,因此大部分融资机构都倾向于规避这种高风险的项目,导致企业研发面临较高程度的融资约束,进而制约企业的创新投入和创新能力。

表2 政治关联、融资约束与企业研发投入的回归结果

最后,企业高管是否被政府任命(appoint)与融资约束(fc)的交互项(app_acc)的回归系数在5%的水平上显著为负,而app_fav的回归系数虽然为负,但在5%的水平上并不显著。上述结果表明政府任命企业高管的行为强化了融资约束对企业研发投入的消极影响,这与本文研究假设H2是一致的。一个可能的解释是,政企双重身份的高管为了维护自身地位的稳定性,同时也为了获得更高的政治地位,他们通常不愿意为企业R&D项目外部融资去寻求政府担保或者政府支持。同样地,短期内的政绩冲动也会使得政府官员不愿意将大量资金用于支持企业R&D活动,因为企业R&D项目所需的资金量多、风险大,短期内很难出绩效,同时还会占用其他短期项目的资金。因此,这类项目通常很难迎合政府官员短期内向上显示绩效的要求。此外,国有控股银行机构也会按地方官员意志行事(Khwaja和Mian,2005),一方面它们为了维持自身利益,会缩减针对企业R&D项目的贷款,同时增加对政府偏好项目的融资;另一方面,为了规避企业R&D项目融资,国有控股银行通常会增加大量信贷条款来限制企业R&D项目贷款。

不同的是,我们认识到与企业经常交往的官员中,那些旨在帮助企业发展的政府官员所占比例(help)和企业与政府部门之间关系质量(relation)与企业融资约束“fc”的交互项(包括hel_acc、rel_acc、hel_fav和rel_fav)的回归系数虽然为负,但并不显著。这也意味着政治关联的“量”和“质”并没有显著强化融资约束对企业研发的消极影响。这说明,在现有的干部管理制度安排下,政治关联并没有显著强化融资约束对企业研发投资造成的抑制效应,这与本文研究假设H2并不一致。对此一个可能的解释是:一方面数量越多、质量越好的政治关联显然能够最大限度地解决企业特定项目的外部融资约束问题(Khwaja和Mian,2005;Faccio,2006);另一方面,虽然数量越多、质量越好的政治关联能够给企业带来大量的资源,但是企业也通常需要花费大量资源来维持和积累数量更多、质量更好的政治关联,这使得企业大量资源从生产性部门转移至非生产性部门,这在一定程度上抵消了政治关联对融资约束和企业研发投入之间消极关系的缓解作用。更重要的是,针对企业不同项目的融资约束,政治关联的缓解作用具有明显差异。这是因为企业投资的项目必须能够在短期内拉动当地经济增长和促进当地就业才能获得政治关联所带来的各种有利条件,包括政府出面为这些项目进行信贷担保或者提供资金支持,这显然会在某种程度上缓解融资约束对这些项目投资造成的消极影响。由于企业研发项目孕育周期长、风险大、资金需求多,并且短期内很难发挥经济增长效应和就业效应,因此这类项目不能满足地方官员的政治偏好,这些使得企业研发融资很难获得政府官员的支持,这在一定程度上造成了企业研发融资的困难。更重要的是,与企业建立良好关系的政府官员或者为企业提供帮助的政府官员通常会将辖区内的政治和社会目标推向企业,这给企业造成了严重的“政策性负担”,分散了企业研发投入所需的资金。

对于控制变量,直观上都比较符合经济学的直觉。如企业规模越大、企业利润越多、国有企业销售比例越高、大学学历及以上雇员的比例越高、公司总经理的教育水平越高、微机化程度越高、企业越倾向于出口,则企业越倾向于研发投资。由于控制变量并非本文关注的重点,因此我们对此不作详细解释。

(三)内生性问题。通常地,在当前的制度环境下,参与研发的企业也很容易陷入融资约束的困境。其主要原因如下:首先由于信息不对称,投资者更难获得企业R&D活动潜在价值的准确信息。在发展中国家,由于分析师涵盖程度不高,报告要求不严和审计质量低劣,因此R&D投资风险规避和私有信息使得投资者更难获得与R&D投资相关的真实信息;其次,针对R&D资本,发达国家和发展中国家皆没有一个组织化市场,因此投资者无法获得R&D资本的均衡市场价格,这也使得投资者无法有效区分R&D投资质量;再次,在一个知识产权保护不力、执法不严的环境中,R&D投资价值更容易被稀释。基于上述解释理由,投资者将可能对企业研发项目失去兴趣,从而使研发企业陷入融资困境。

同样地,在一个正式制度并不完善的经济体中,参与研发的企业亟须通过政府庇护来确立研发成果的排他性和专有性。更为重要的是,参与研发的企业更希望从主导资源配置的政府手中获得优惠条件,获得有利的监管条件和各种政策性资源来为企业研发提供必要的基础条件。很显然,企业必须通过政治关联与政府攀上关系,从而优先获取上述各种资源。由此可见,企业研发投入也能促使企业建立政治关联。

由上述可知,政治关联、融资约束和企业研发投入之间可能存在内生性问题,为此,我们参考相关文献(Reinnikka和Svensson,2006;Fisman和Svensson,2007)的经验做法,即将企业所在城市的行业特征变量作为企业内生特征变量的工具变量。基于此,我们将使用企业所在城市所在行业政治关联和融资约束的平均值作为政治关联和融资约束的工具变量。这种做法的优点在于一定程度上会消除政治关联和融资约束与企业研发投入之间可能的逆向因果关系所导致的内生性问题(张杰等,2011)。理由在于:企业所在城市所在行业的政治关联和融资约束源自于特定城市、特定行业宏观层面的行为,其效果必然会影响到辖区内所有企业的行为。但是,从相反途径来看,辖区内单个企业如果要影响宏观层面的行为,这会存在较大的实现难度和较高的交易成本。换言之,省域内特定行业的政治关联和融资约束能够影响到辖区内微观层面的企业行为,但是,相反的影响渠道机制可能并不存在。基于此,我们利用IVTobit对计量模型重新进行回归,回归结果经整理后汇报在表3中。表3的回归结果与Tobit回归结果的方向是一致的,不同的是IVTobit的回归系数更大,这意味着遗漏变量所导致的内生性问题使得普通最小二乘法低估了政治关联和融资约束对企业研发投入的影响,即导致回归系数向下偏倚。

表3 政治关联、融资约束与企业研发的IVTobit回归结果

续表3 政治关联、融资约束与企业研发的IVTobit回归结果

此外,我们借鉴Lewbel(1997)的思路与方法,通过构建(政治关联-政治关联的均值和融资约束-融资约束的均值)的三次方指数作为政治关联和融资约束指标的工具变量,这一方面的特点在于不需要借助外部因素就可以构建一个有效的工具变量。回归结果显示,所有的计量模型中,政治关联、融资约束以及两者之间交互项系数符号和显著性并未发生本质性变化(限于篇幅,计量结果并未列出)。①为了保证研究结果的稳健性,我们从以下三个方面进行了稳健性检验:首先,我们将样本按照行业属性分为两大类,即制造业和零售、服务业。利用IVtobit对计量模型重新进行回归,得到的回归结果基本保持不变。其次,我们寻找了融资约束的替代性指标,即企业融资渠道对公司运营和发展的影响程度。同时,企业管理层可以选择的答案为“没有影响”、“弱影响”、“一般影响”、“强影响”和“非常强影响”。根据这些答案,我们依次赋值为0、1、2、3、4,利用IVtobit对计量模型重新进行回归,得到的回归结果依然保持不变。最后,我们将样本又按照企业规模分为大型、中型和小型三个子样本,同时按照地区分为东、中和西部三个子样本,利用这些子样本对计量模型重新进行回归,发现回归的结果变化并不明显。

六、结论与政策内涵

在中国经济转轨的关键时期,如何构建一个有效激励中国企业的创新行为的制度体系,已经成为摆在政府决策者面前必须重点解决的战略性改革任务。全面理解正式制度不完善情况下,非正式制度对企业创新行为的影响以及存在的问题,可为政府制定相关制度的改革和策略提供重要的经验依据。本文从政治关联、融资约束和企业研发投资之间的相互关系和作用机制的实证研究入手,获得了以下有意义的发现:

首先,政治关联不同的结构对企业研发投资的影响具有较大差异性。具体表现在政府任命的高管对企业研发投资具有显著的抑制效应,而那些旨在帮助企业发展的政府官员所占比例(help)和企业与政府部门之间关系质量(relation)对企业研发投资具有显著的正向影响。其次,融资约束对企业研发投资具有显著的消极影响。最后,政治关联的不同结构与融资约束的交互项对企业研发投资具有不同的影响,具体表现在政府任命的高管会强化融资约束对企业研发投资的消极影响,而那些旨在帮助企业发展的政府官员所占比例(help)和企业与政府部门之间关系质量(relation)与融资约束的交互项对企业研发投资的影响并不明显。

当前,政治晋升锦标赛机制虽然能够造就中国经济增长的奇迹,但是我们更应该看到的是,在中国经济增长奇迹的背后被隐藏着巨大的社会治理成本。本文的结论在当前经济背景下有着重要的政策涵义。首先,当前正式制度的缺失确实妨碍了企业研发活动的开展,但企业可以构建特定形式的政治关联(除政府任命高管这种政治关联外)谋求研发活动所需的资源并保护研发活动产生的收益,但政府部门应努力避免将政治关联作为一种寻租手段或者助其实现自身利益的工具,以免扭曲企业的投资倾向,破坏企业研发的激励结构。其次,以往文献强调了政治关联对融资约束的抑制效应,但在本文的研究结论中政治关联不仅没有缓解融资约束对企业研发投入的消极影响,反而在某种程度上强化了融资约束对企业研发投入的消极影响。这意味着借助政治关联实现资金配置,仅是市场化融资方式受限情况下的一种替代手段,它会导致某些领域资金配置效率的低下。因此要从根本上消除融资约束对企业研发投入的消极影响,并需要为致力于研发的企业提供更为健全的正式制度保障。

[1]蔡卫星,曾诚.境外战略投资者改变了国有商业银行的贷款行为吗?——基于动态面板数据模型的经验分析[J].当代经济科学,2011,(1):13-21.

[2]陈国宏,郭弢.我国FDI、知识产权保护与自主创新能力关系实证研究[J].中国工业经济,2008,(4):25-33.

[3]杜兴强,曾泉,杜颖洁.政治联系对中国上市公司的R&D投资具有“挤出”效应吗?[J].投资研究,2012,(5):98-113.

[4]冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论,2012,(6):167-176.

[5]江雅雯,黄燕,徐雯.政治联系、制度因素与企业的创新活动[J].南方经济,2011,(11):3-15.

[6]江雅雯,黄燕,徐雯.市场化程度视角下的民营企业政治关联与研发[J].科研管理,2012,(10):48-55.

[7]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5):171-183.

[8]李后建.市场化、腐败与企业家精神[J].经济科学,2013,(1):99-111.

[9]罗党论,甄丽明.民营控制,政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究,2008,(12):164-178.

[10]温军,冯根福,刘志勇.异质债务,企业规模与 R&D 投入[J].金融研究,2011,(1):167-181.

[11]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[12]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9-21.

[13]张建君,张志学.中国民营企业家的政治战略[J].管理世界,2005,(7):94-105.

[14]张杰,周晓艳,李勇.要素市场扭曲抑制了中国企业 R&D?[J].经济研究,2011,(8):78-91.

[15]张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011,(5):106-121.

[16]Bertrand M,Mullainathan S.Enjoying the quiet life?Corporate governance and managerial preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[17]Chen E,Miller G E.Stress and inflammation in exacerbations of asthma[J].Brain,Behavior,and Immunity,2007,21(8):993-999.

[18]Chen S,Sun Z,Tang S,et al.Government intervention and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011,17(2):259-271.

[19]Choi S B,Lee S H,Williamse.Ownership and firm innovation in a transition economy:Evidence from China[J].Research Policy,2011,40(3):441-452.

[20]Fan J,Wong T,Zhang T.Politically connected CEOs,corporate governance,and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[21]Fee C E,Hadlock C J,Pierce J R.Investment,financing constraints,and internal capital markets:Evidence from the advertising expenditures of multinational firms[J].The Review of Financial Studies,2009,22(6):2361-2392.

[22]Fisman R,Svensson J.Are corruption and taxation really harmful to growth?Firm level evidence[J].Journal of Development Economics,2007,83(1):63-75.

[23]Khwaja A,Mian A.Do lenders favor politically connected firms?Rent provision in an emerging financial market[J].Quarterly Journal of Economics,2005,120(4):1371-1411.

[24]Kim W,Weisbach M S.Motivations for public equity offers:An International Perspective[J].Journal of Financial Economics,2008,87(2):281-307.

[25]Lewbel A.Constructing instruments for regressions with measurement error when no additional data are available[J].Econometrica,1997,65(5):1201-1214.

[26]Li H,Meng L,Zhang J.Why do entrepreneurs enter politics?Evidence from China[J].Economic Inquiry,2006,44(3):559-578.

[27]Myers S C,Majluf N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[28]Reinikka R,Svensson J.Using micro-surveys to measure and explain corruption[J].World Development,2006,34(2):359-370.

[29]ZhouW.Political connections and entrepreneurial investment:Evidence from China’s transition economy[J].Journal of Business Venturing,2013,28(2):299-315.