财政疲劳、储备渠道与中国政府债务上限的测算

2014-12-10唐文进彭元文

唐文进,苏 帆,彭元文

(中南财经政法大学 金融学院,湖北 武汉430073)

一、引 言

欧债危机爆发后,政府债务的可持续性成为了理论界与实务界关注的焦点问题。从全球范围来看,目前主要经济体国家的政府债务率已经上升到了几十年来的最高水平,日本的政府债务率已经超过200%,美国也面临债务上限的挑战。欧盟区制定的《马斯特里赫特条约》给出了国际公认的60%的政府债务率警戒线,但从实际经验来看,债务率警戒线并不普遍适用。例如,20世纪80年代,一些拉美国家爆发债务危机时的平均债务率只有45%,而日本在政府债务率攀升至200%以上的情况下却依然维持债务良好运行。部分拉美国家和日本的例子说明不同国家的债务承受能力是不同的,仅仅关注债务规模而不考虑国家的具体发展阶段和经济特征,就无法对一国政府债务的可持续性做出准确评价。因此,制定具有普适性的政府债务率警戒线往往意义不大,只有具体分析某个国家的政府债务承受能力才有实际的政策意义。随着全球债务风险的凸显,规模庞大而又面目模糊的我国政府债务问题也引起了广泛的关注。根据2013年12月审计署发布的全国政府性债务审计结果,2012年底全国政府性债务的总债务率为39.43%,低于60%的国际警戒线,但这并不能说明我国政府债务率有20.57%(=60%-39.43%)的上升空间,因为60%不一定是适合我国的债务率警戒线或债务率上限。那么,分析我国政府债务的可持续性,就需要回答以下几个问题:在当前经济条件下,我国政府实际可承受的债务率上限为多少?进一步讲,随着经济结构的不断调整,我国政府债务率的上限会发生怎样的变化?经济结构调整对政府债务的风险和可持续性会产生怎样的影响?本文试图通过回答以上问题来分析我国政府债务的可持续性。

学术界对政府债务的可持续性进行了大量研究,形成了多种评价方法。McCallum(1984)最早从理论上证明了在动态有效经济中,跨期预算约束条件可以实现政府债务可持续运行。随后,Hamilton和Flavin(1986)、Wilcox(1989)以及 Trehan和 Walsh(1991)运用平稳性检验和协整检验方法来验证政府债务的时间路径是否满足跨期预算约束条件,这些文献从经验上支持了McCallum的理论。但跨期预算约束的检验都是在确定性条件下开展的,而没有考虑经济的不确定性。Celasun等(2007)则在财政赤字的关键决定变量中引入了随机性,采用蒙特卡罗模拟技术来刻画政府债务率的动态变化,并根据得到的未来债务率的概率分布来判断其可持续性。Bohn(1998,2005,2007)指出,财政变量间存在协整关系的检验条件太过严格,他通过引入财政对债务率的反应规则,提出了一种检验政府债务可持续性的新思路:即使财政变量间不存在协整关系,只要基础财政盈余率①基础财政盈余是剔除债务利息支出的财政盈余,基础财政盈余=财政收入-(财政支出-债务利息支出)。对政府债务率具有正向的反馈效应,跨期预算约束条件就能得到满足,从而保证政府债务是可持续的。Bohn的方法既放松了假设条件,又充分反映了政府对财政的主动调整行为,已成为当前研究政府债务可持续性问题的主流方法之一。

然而,Ostry等(2010)指出了Bohn方法的缺陷,即没有考虑到政府的财政调整能力是有限的。具体来说,当债务率已经非常高时,一国政府将无法按照Bohn(1998,2005,2007)描述的那样通过改善基础财政盈余来应对不断积累的债务,从而基础财政盈余会进一步恶化,最终导致政府债务率与基础财政盈余率之间出现负向关系。Ostry等(2010)将这种现象称为“财政疲劳”,并指出政府财政之所以会“疲劳”,是因为政府整顿财政并不是没有成本和代价的,极高的债务水平要求政府实施更大力度的财政整顿,财政整顿中的大幅增税会引起民众普遍反感,削减财政支出则会降低国民福利水平,不利于执政当局获得政治支持。因此,实践中政府债务和基础财政盈余在协同上升过程中会有一个上限,出于政治、经济和社会等因素的考虑,政府不会无限制地增加税收或削减财政支出。由于Bohn采用线性模型的设定并未考虑基础财政盈余率会受到经济社会承受能力的限制,从而无法拟合实际存在的“财政疲劳”现象,学者开始考虑用非线性模型来拟合政府债务率与基础财政盈余率的关系。IMF(2003)发现在发达经济体中,政府债务率越高,基础财政盈余率的反应越强。同时,也有学者(Abiad和 Ostry,2005;Celasun和 Kang,2006;Mendoza和 Ostry,2008)得出了不同的结论,他们发现在发展中国家,政府债务率一旦超过50%,财政对债务率的反应就会变弱。Ostry等(2010)对政府债务率与基础财政盈余的关系做了一个更全面的分析,他们采用政府债务率的三次项估计了发达经济体的财政反应函数,研究发现:当债务率低于40%时,基础财政盈余对债务率几乎没有反应;而当债务率超过40%时,财政反应系数逐渐增强;随着债务率的继续上升,财政反应强度反而变弱,最后甚至出现负向反应。Ghosh等(2013)在Ostry等(2010)的基础上将财政反应的非线性特征与违约概率结合起来测算政府债务率的上限,利用债务空间(当前债务率与上限之差)来衡量政府债务的可持续性。与Bohn的方法相比,Ghosh等(2013)的方法有以下改进:第一,测算的债务空间不仅能够更直观地反映政府债务是否可持续,还可以定量揭示可持续的程度;第二,测算的债务空间可用于比较不同国家的债务可持续程度,这是Bohn的方法所不具备的;第三,债务空间的测算受到宏观经济环境的影响,而Bohn的方法则无法直接体现经济变量对债务可持续性的作用机制,因而债务空间的测算更适用于前瞻性情景模拟分析。

基于国外学者提出的检验方法,我国学者对我国政府债务的可持续性做了大量研究。部分学者(郭庆旺等,2003;李美洲和韩兆洲,2007;周茂荣和骆传朋,2007;杨宇和沈坤荣,2011)根据政府跨期预算约束理论,利用协整方法对我国政府债务的可持续性进行了检验;还有部分学者(姚东旻等,2013;王亚芬,2013)按照Celasun等(2007)的思路,从模拟未来政府债务路径的角度进行了研究。由于缺乏地方政府性债务的数据,国内很少有学者运用Bohn的方法来研究我国政府债务的可持续性。审计署2013年公布了全国政府性债务审计结果,使得数据不再成为制约研究的“瓶颈”。本文将中央债务和地方债务加总视为我国总体性的政府债务,以1996-2012年为样本期间,按照Ghosh等(2013)的思路,首次对我国财政反应函数的非线性形式进行估计,并据此测算我国的政府债务上限。值得注意的是,Goyal(2011)以及Hoshi和Ito(2014)分别发现印度和日本的私人储蓄对政府债务的可持续性具有显著影响。考虑到我国经济结构与印度和日本有相似之处,本文将首次在财政反应函数中引入居民储蓄存款这一重要影响因素,并探讨它对债务可持续性的可能影响机制。此外,政府债务上限的测算是以历史数据估计的财政反应函数为基础的,只能反映当前经济背景下政府债务的可持续状况,本文还将尝试采用情景模拟法对我国在经济增速下滑、利率市场化加快推进和居民储蓄存款释放等情景下的政府债务可持续性进行前瞻性分析。

二、政府债务上限测算的分析框架

Ghosh等(2013)提出了一种以债务上限为核心的政府债务可持续性评价方法,其大致步骤为:首先估计非线性的财政反应函数,然后结合债务的动态演化过程得到引发政府债务违约的临界点,最后计算临界点债务率(即债务率上限)与当前债务率之差即政府债务可持续性的评价指标——债务空间。我们下面阐述政府债务上限的具体测算方法。

根据政府跨期融资预算约束,当期政府债务余额等于上一期债务余额及其累计利息减去当期基础财政盈余:

其中,Dt表示t期期末的政府债务余额,St表示t期的政府基础财政盈余,rt表示债务利息率。沿着Bohn(1998,2005,2007)的思路,我们主要关注政府债务与GDP的比值而非政府债务绝对值。式(1)两边同时除以GDP可得:

其中,dt表示t期期末的政府债务率(政府债务与GDP的比值),st表示t期的基础财政盈余率(基础财政盈余与GDP的比值)。式(3)两边同时减去dt-1即可得到政府债务率的动态方程:

式(4)表明,政府债务的动态演化过程主要是由债务利息率rt、经济增长率gt和基础财政盈余率st决定的,如果(rt-gt)dt-1>st,则下一期的政府债务率上升,反之则下降。在Bohn的方法中,财政反应函数是分析政府债务可持续性的重要工具,它主要用于检验当期基础财政盈余率st和上一期政府债务率dt-1之间存在怎样的关系。最常见的财政反应函数假设当期基础财政盈余率st与上一期政府债务率dt-1之间呈线性关系,可表示为:

其中,ρ为财政反应系数,反映基础财政盈余率对政府债务率的反应强度。ρ>0说明当债务率上升时,政府会增加基础财政盈余以维持债务的可持续性;而ρ≤0则说明当债务率上升时,政府没有积极调整基础财政盈余。Zt为影响基础财政盈余率的其他因素,实证研究中最常见的是产出缺口YVAR 和财政支出缺口GVAR,εt为误差项。Bohn(1998,2005,2007)指出,只要ρ>0,跨期预算约束条件和非蓬齐条件就一定满足,从而保证政府债务是可持续的。

Bohn方法的缺陷在于没有考虑到政府调整基础财政盈余的能力是有限的,基础财政盈余的调整超过经济社会的承受能力时就会出现“财政疲劳”现象。Mendoza和Ostry(2008)通过引入政府债务率的三次项来估计基础财政盈余和政府债务率之间的非线性关系,较好地拟合了“财政疲劳”现象。Ghosh等(2013)采取与Mendoza和Ostry(2008)类似的做法,构建了如下财政反应函数:其中,f(dt-1)是关于dt-1且连续有界的三次函数,μt表示除债务率外其他所有可能影响基础财政盈余率的因素,如产出缺口YVAR、财政支出缺口GVAR等。财政反应函数中dt-1三次项的系数决定了是否存在“财政疲劳”现象,其系数大于0表明政府具有无限大的财政调整能力,即使政府债务率处于极高的水平,财政反应也不会有减弱的趋势,基础财政盈余的调整不存在上限;系数小于0则表明政府的财政调整能力有限,存在“财政疲劳”现象,这意味着财政反应在政府债务率过高时呈现减弱的趋势,基础财政盈余的调整存在上限。可见,dt-1三次项的系数小于0是测算政府债务上限的前提条件。

图1 政府债务上限的决定机制

三、我国政府债务率上限的测算

(一)考虑“储备渠道”的财政反应函数。式(5)是现有文献中最常见的财政反应函数形式,它反映了基础财政盈余对政府债务的反应机制,这种机制可以称为政府财政调整的“债务渠道”。而如果只考虑“债务渠道”,似乎难以解释当前日本极高的债务率与债务良好运行并存的现状。本文认为,居民储蓄存款对政府财政行为也具有重要影响。以日本为例,在金融市场管理严格和投资者具有较强“本土偏好”(Home Bias)的背景下,日本国内居民的储蓄存款不会大量从国债市场外逃,而是会通过金融机构源源不断地输入到国债市场中,因而可以视为日本政府债务融资的“储备”资产,这也是日本政府债务不断攀升却没有爆发债务危机的重要原因之一。本文将居民储蓄存款对政府财政调整的作用机制称为政府财政调整的“储备渠道”,“储备渠道”有两种可能的作用效果:如果居民储蓄存款小于最优值,“储备”资产相对不足,增加“储备”资产有助于政府改善基础财政盈余;而如果居民储蓄存款大于最优值,“储备”资产相对过剩,政府没有动机增加财政盈余,这会降低政府对债务风险的反应强度。我们在式(5)中引入储蓄存款与GDP的比值,得到考虑“储备渠道”的财政反应函数:

其中,SSt表示t期储蓄存款与GDP的比值,如果γ>0,即储蓄存款率对基础财政盈余率产生正向影响,则说明储蓄存款作为“储备”资产相对不足,社会财富更多地转化为储蓄存款形式将有助于增加基础财政盈余;如果γ<0,即储蓄存款率对基础财政盈余率产生负向影响,则说明储蓄存款作为“储备”资产相对过剩,继续增加社会财富中储蓄存款的比例将削弱政府整顿财政的能力,此时降低社会财富中沉淀的储蓄存款,使其向最优“储备”存量趋近,将起到改善基础财政盈余的效果。居民储蓄存款对政府财政调整的作用机制见图2。

图2 政府财政调整的“储备渠道”

对我国而言,由于金融市场并未完全开放,金融投资范围在很大程度上被限制在国内,导致投资者被强制施加了“本土偏好”,因此与日本类似,我国财政调整也应该存在“储备渠道”。本文将使用财政反应函数式(7)对我国财政行为进行实证分析,以检验我国财政调整是否存在“储备渠道”及其作用效果。

(二)变量选取与数据处理。本文研究的政府债务是全国范围的政府债务,包括中央政府债务和地方政府债务。考虑到数据的可得性,本文提出一些假设以简化全国政府债务数据的计算。由于中央政府承担责任的或有债务一般质量好、风险小,我们假设其一直处于安全可控的范围而不会转化为显性负债,因此本文只使用显性的国债来代表中央政府债务。地方政府债务中无论是显性债务还是或有债务都缺乏必要的透明度和健全的约束机制,已被视为我国政府债务的主要风险来源,地方政府的或有债务更是问题重重。出于对我国现实国情的考虑,本文假设或有债务像显性债务一样需要地方政府直接还本付息,使用显性债务与或有债务之和来代表地方政府债务,将地方债务中的或有债务显性化在当前背景下能够更加谨慎且全面地分析我国政府债务风险。①本文估计的是全国范围的财政反应函数,将中央和地方视为一个整体来分析全国政府债务的可持续性,而并不关注中央政府和地方政府债务是否存在异质性。在这种分析框架下,即使局部的地方债务是不可持续的,只要中央财政能够弥补地方债务的缺口,仍可将全国整体的债务视为可持续的。中央国债余额数据来源于我国证券期货统计年鉴,地方债务余额数据来源于2011年的《全国地方政府性债务审计结果》和2013年的《全国政府性债务审计结果》。债务利息既涉及国债利率又涉及地方债务利率,国债是我国中央政府发行的债务,以中央政府的财政收入作为还本付息的保证,其信用风险极小,债务利率近似为无风险利率;而地方债务融资的主要渠道是银行贷款,②参 见中诚信国际信用研究(2013)。其债务利率为银行贷款利率。因此,本文用一年期存款基准利率来代表国债利率,用一年期贷款基准利率来代表地方债务利率,存贷款基准利率数据来源于中央人民银行网站。我们进一步以中央和地方债务占政府债务总额的比重为权重来构建全国政府债务的加权利率:全国政府债务加权利率=国债利率×(国债余额/政府债务总额)+地方债务利率×(地方债务余额/政府债务总额)。基础财政盈余等于财政收支差额加上政府债务利息支出,财政收入和财政支出数据来源于中诚信数据库,政府债务利息支出直接用政府债务总额乘以加权利率计算得到。居民储蓄存款、经济增长率和GDP数据也来源于中诚信数据库,政府债务余额、基础财政盈余和居民储蓄存款这三个变量分别除以GDP得到政府债务率、基础财政盈余率和储蓄存款率。考虑到审计署公布的政府债务报告涵盖了1996-2012年的地方债务年度数据,③《全国政府性债务审计结果》公布的政府债务数据更新到2013年6月,但不构成年度数据,因而本文的样本期间截至2012年。本文的样本期间为1996-2012年。

(三)财政反应函数估计。估计财政反应函数是测算政府债务上限的基础,Bohn的方法假设基础财政盈余对政府债务是一种线性反应机制,而Ostry等(2010)和Ghosh等(2013)认为“财政疲劳”现象的存在使得基础财政盈余对政府债务的反应是非线性的。本文通过观察政府债务率和基础财政盈余率的散点图来判断和选择财政反应函数的形式。从图3中可以看出,我国确实存在“财政疲劳”现象:当政府债务率低于30%时,基础财政盈余率一直小于0,且随着政府债务率的提高,基础财政盈余率呈现下降的趋势,这说明当政府债务率较低时,我国政府的财政约束动机非常弱;在政府债务率超过30%后,政府会大力整顿财政,基础财政盈余率迅速提高;但在基础财政盈余率达到最大值2%后,进一步改善盈余的成本变得非常高,导致政府放弃财政调整,基础财政盈余逐渐恶化。为了体现我国财政运行中的“财政疲劳”现象,本文按照Ostry等(2010)的思路,引入政府债务率的三次项来反映政府债务率与基础财政盈余率之间的非线性关系。

图3 政府债务率与基础财政盈余率的散点图

为了避免财政反应函数的估计出现“伪回归”,我们首先对相关变量进行了单位根检验,结果见表1。ADF统计值显示,政府债务率dt-1、基础财政盈余率st、居民储蓄存款率SSt和经济增长率gt都是不平稳的,但它们的一阶差分都是平稳的,可以进一步进行协整分析。只有变量之间存在协整关系,估计的财政反应函数才是有意义的。本文使用E-G两步法来检验变量之间是否存在协整关系,财政反应函数设定为:

其中,被解释变量st为基础财政盈余率,f(dt-1)为关于政府债务率的三次函数,函数形式取决于数据拟合效果。在协整方程中产出缺口YVAR和财政支出缺口GVAR不适合作为Zt的代理变量,我们引入非平稳的经济增长率gt作为解释变量。SSt为居民储蓄存款率,用于检验是否存在财政调整的“储备渠道”。

表1 ADF单位根检验

f(dt-1)有不同的函数形式:①本文不考虑包含政府债务率的四次项及更高次项,因为四次项和更高次项意味着财政对基础盈余的反应存在多个拐点,这与现实中相对稳定的财政规则不符。(1)包含政府债务率及其二次项和三次项;(2)包含政府债务率及其三次项;(3)包含政府债务率二次项和三次项。无论f(dt-1)为哪种函数形式和之间以及SSt和gt之间存在共线性,为了减小多重共线性对估计结果的影响,我们设定误差项满足AR(1)过程。我们对f(dt-1)在三种形式下的财政反应函数进行了估计,结果见表2。从中可以看到,列(1)中调整后R2最大,DW统计检验结果也最好,但政府债务率的二次项和三次项不显著。列(2)中模型拟合效果较差,政府债务率的三次项系数为正且不显著,表明基础财政盈余有无限大的调整能力,这违背了图3中观察到的“财政疲劳”现象。列(3)中模型拟合较好且不存在自相关问题,除了AR(1)项外,其他所有变量都显著,且政府债务率的三次项系数显著为负,这表明我国存在“财政疲劳”现象。由此,我们选择列(3)作为我国财政反应函数的估计结果。根据E-G两步法,我们还要检验列(3)中残差的平稳性。检验结果表明,残差是平稳的,各变量之间存在协整关系,同时JB统计值说明残差εt服从正态分布,从而证实了估计结果的有效性。表2结果还显示,居民储蓄存款率的系数显著为负,说明我国财政调整确实存在“储备渠道”,而且我国社会财富中居民储蓄存款比例过高,相对过剩的“储备”资产对我国政府财政调整产生了负面影响,因而可以采取措施释放居民储蓄存款以缓释我国政府债务风险。残差εt反映基础财政盈余不能被政府债务率和居民储蓄存款率所解释的部分,代表基础财政盈余受到的冲击,正向冲击引起盈余增加,有助于增强债务可持续性,而负向冲击引起盈余减少,会损害债务可持续性。在接下来估计政府债务上限时,我们还要考虑基础财政盈余冲击的影响。

表2 财政反应函数估计

(四)政府债务上限测算。表2中列(3)结果描述的财政反应函数为:

政府债务率上限满足条件dt-dt-1=(rt-gt)dt-1-st=0,整理得到:

式(10)是一个关于政府债务率dt-1的三次方程,方程解中较大的根就是政府债务率dt-1的上限dmax。实际利率与经济增长率之差rt-gt、经济增长率gt、居民储蓄存款率SSt以及基础财政盈余冲击εt都会影响政府债务上限,我们采用2008-2012年的均值对这些变量进行赋值:rt-gt的5年均值为-0.08,gt的5年均值为0.0925,SSt的5年均值为0.7311,同时不考虑基础财政盈余冲击εt的影响,令εt=0,将这些数值代入式(10),得到2008-2012年我国政府债务率上限dmax为0.8478(另一个较小的根为0.2303)。基础财政盈余冲击εt的99%概率区间为(-0.0183,0.0183),此时政府债务率上限不再是dmax=0.8478这样一个点估计,而是一个区间估计,将99%概率区间代入式(10),得到我国政府债务率上限的99%概率区间估计为(0.811,0.879)。政府债务率上限可用于评价我国现阶段的政府债务可持续性,我国2012年的政府债务率为0.4655,远低于区间估计的下界0.811,与下界之间的债务空间为0.345(=0.811-0.466)。由于存在足够宽裕的债务空间,当前我国政府债务的运行没有超过可承受的范围,因而是可持续的。

四、我国政府债务率及上限的情景模拟分析

我们在上文中主要依据财政反应函数和历史经济数据对2008-2012年我国政府债务率上限进行了估算。然而,基于历史数据的分析只能为当前经济背景下政府债务的可持续性提供一个基准参考,更重要的是要考虑财政反应函数中变量的不确定性,以判断未来政府债务风险。为此,我们将采用前瞻性的情景模拟法来分析2013-2030年在我国经济发展的各种可能情景下,政府债务承受能力相对于基准情景的变化情况,再利用债务动态方程得到债务率的预测值,并比较分析债务率上限值和预测值的未来趋势,从而对中长期我国政府债务的可持续性做一个更全面的评价。由式(10)可知,影响债务上限的变量主要包括实际利率、经济增长率、居民储蓄存款率和基础财政盈余冲击,情景模拟需要对这些变量的未来变动趋势做出判断,结合学术界对未来我国经济金融发展趋势的分析,本文设定以下情景:

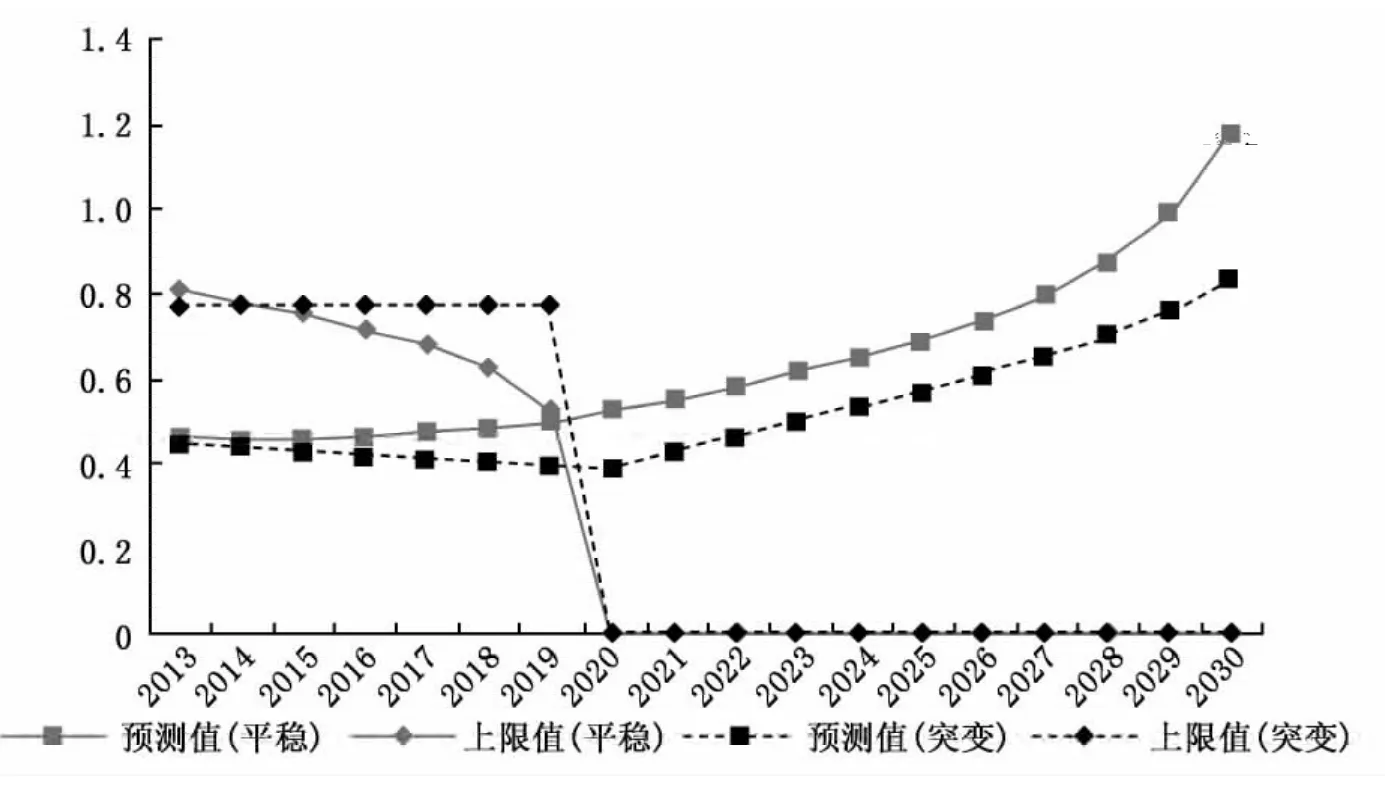

(一)情景1:经济增速下滑。关于未来我国能否保持经济高速增长,学者之间存在争议。主流观点认为,随着我国经济结构的调整和发展方式的转变,经济增长质量和效益的重要性逐渐超过增长速度,政府不会再像过去那样依靠高投入来维持经济高速增长,因而未来经济增长出现结构性减速是大概率事件。根据主流观点,我们以经济增速下滑作为模拟情景1来研究未来我国政府债务的可持续性问题。我们考虑未来经济增速下滑的两种路径:一种是平稳下滑路径,另一种是突变下滑路径。假定突变下滑路径中的经济增速下滑幅度大于平稳下滑路径。平稳下滑路径下以2012年的经济增长率7.7%为基准,2013-2030年每年依次递减0.15个百分点,同时维持2008-2012年的实际利率与经济增长率之差以及居民储蓄存款率不变,即r-g=-8%,SS=0.73。突变下滑路径下2013-2020年经济增长率保持7%,2021年经济增长率突然大幅下滑至3%,并一直持续到2030年。根据政府债务率的动态方程式(4),以2012年为初始年份,利用递归算法得到2013-2030年每年的政府债务率预测值,再将每年经济增长率的情景值代入式(10)计算政府债务率上限值,①在计算政府债务率的预测值和上限值时,基础财政盈余冲击设定为99%概率区间的下界-0.0183。结果见图4。可以看到,平稳路径下的政府债务率预测值没有因经济增速下滑而上升,反而小幅下降;即使是在经济大幅下滑的突变路径下,2021-2030年的政府债务率预测值也只略微上升,这说明经济因素对政府债务动态演化的影响不大。平稳路径下的政府债务率上限值随经济增速下滑而略微下滑,突变路径相对于平稳路径的下降幅度只有4%左右。从政府债务空间来看,无论是平稳路径还是突变路径,政府债务率的上限值远大于预测值。情景1的模拟结果说明,在其他条件不变时,经济增速下滑不是我国政府债务的重要风险源,不会危及其可持续性。

图4 经济增速下滑情景下的政府债务率预测值和上限值

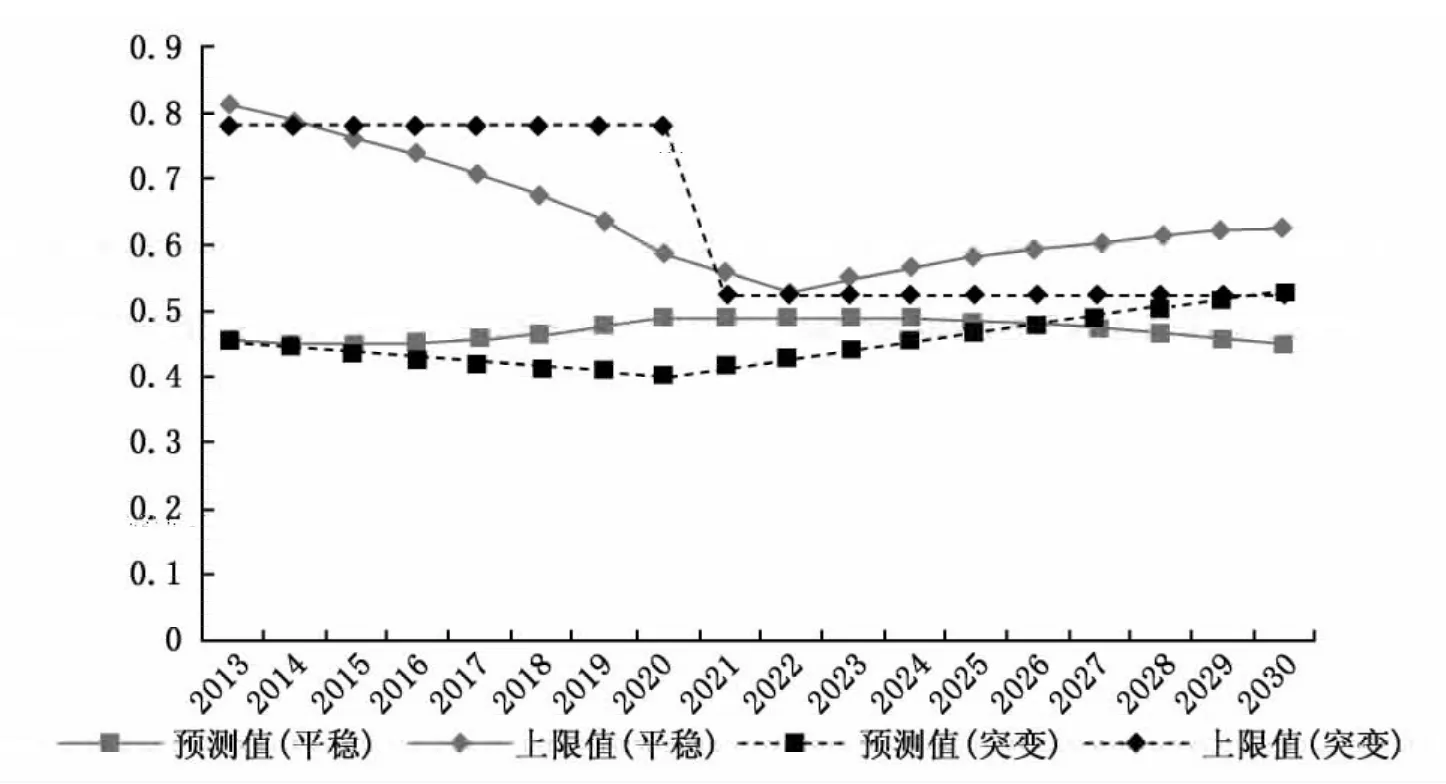

(二)情景2:利率市场化推进。在经济高速增长的同时,我国存款利率因受到管制而一直处于较低水平,这种压低利率的金融抑制政策虽然降低了政府债务的融资成本,但导致我国经济持续处于粗放增长和低效率的状态。我们认为,作为我国金融改革的重中之重,利率市场化会不断推进。在情景2下,随着利率市场化的推进,政府债务享受的低利率“红利”会逐渐消失,即我国实际利率与经济增长率之差r-g从长期为负变正并逐渐变大。我们考虑利率市场化推进的两种路径:在平稳路径下,r-g的初始值为2008-2012年的均值-8%,假设2012-2020年每年递减1个百分点,到2020年r-g=0,利率抑制的“红利”完全消失。随着我国市场体制的逐步完善,2020-2030年r-g会接近世界主要发达国家的平均水平。我们选择与中国经济结构相似的日本作为参照,日本1981-2008年近30年r-g的均值为1.4%,因此,本文设定2020-2030年我国的r-g为1%。同时,居民储蓄存款率维持2008-2012年的水平不变,即SS=0.73。在突变路径下,2012-2019年r-g继续维持-8%,到2020年突变为1%并持续到2030年。图5给出了两种路径下的模拟结果,可以看到,平稳路径下随着实际利率与经济增长率之差的逐渐缩小,政府债务率的预测值呈现明显的上升趋势,突变路径下也有类似的结果,说明r-g是影响我国政府债务率动态演化的重要因素。同时,负利差缩小还会导致政府的债务承受能力下降,平稳路径下2012-2020年政府债务率的上限值呈现加速下滑的趋势,到2019年r-g减小到-1%时,政府债务率的上限值(0.531)与预测值(0.503)之差为0.028,如此小的债务空间是政府债务危机的警示信号。如果经济系统遭受一个外部冲击,冲击效应大到使政府债务率超过其上限值,则极易诱发政府债务危机。在2020年,两种路径下的r-g均变为0,此时(r-g)dt-1>st恒成立,无论基础财政盈余st怎样调整都不能弥补经增长率调整的利息支出(r-g)dt-1,政府债务便是不可持续的。情景2的模拟结果说明,实际利率与经济增长率之差的缩小是我国政府债务的重要风险源,而且按照我国现有的财政运行机制和条件,政府债务无法适应正利差环境。因此,在利率市场化推进过程中,需同步改革财政体制,从中央和地方两个层面整顿财政收支,以确保未来我国财政能够应对利率市场化带来的冲击。

图5 利率市场化推进情景下的政府债务率预测值和上限值

(三)情景3:居民储蓄存款释放。我国居民储蓄存款余额占GDP的比重从1978年的5.81%迅速提高到2005年的77.36%。2009年1月末,我国居民储蓄存款余额突破了18万亿元。高储蓄率被不少学者认为是我国难以拉动内需的主要原因。从本文估计的财政反应函数来看,我国政府债务融资的“储备”资产相对过剩,过多的居民储蓄存款对政府债务的可持续性产生了负面影响,导致基础财政盈余恶化、政府承债能力下降。2008年金融危机后,我国内需对经济的贡献越来越大,未来随着我国经济结构的进一步转型升级,消费会成为拉动经济增长的主要动力。基于上述判断,我们认为未来居民储蓄存款率下降、消费率上升是一个大的趋势。我们从1996-2012年的数据中发现,居民储蓄存款率SS整体上呈现上升趋势,其间即使出现下降,降幅一般在1%左右。由此,本文设定平稳路径下SS的初始值为2008-2012年的均值0.73,2013-2030年每年下降0.01。考虑到居民储蓄存款率的波动相对较小,本文设定突变路径下SS在2013-2020年维持初始值0.73,2021年突变为0.5,并持续到2030年。两种路径下的经济增长率保持7.7%不变,实际利率与经济增长率之差保持-8%不变,模拟结果见图6。可以看到,两种路径下的结果比较接近,政府债务率的预测值随居民储蓄存款率的下降而下降,到2030年政府债务率比2012年下降近一半,说明居民储蓄存款对政府债务动态演化的影响较大;此外,居民储蓄存款的释放还能显著增强政府的承债能力,两种路径下政府债务率上限值的上升也很明显,到2030年上升到0.85左右。整个模拟期内的债务空间足够大,从而即使面对极端的外部冲击,也不会引发政府债务危机。总之,我国居民储蓄存款的释放能够较好地缓解政府债务风险,对政府债务的可持续性具有积极作用。

图6 居民储蓄存款释放情景下的政府债务率预测值和上限值

(四)情景4:综合情景。在情景4下,经济增速下滑、利率市场化推进和居民储蓄存款释放三种发展趋势同时发生。平稳路径下经济增长率g、实际利率与经济增长率之差r-g以及居民储蓄存款率SS均采用情景1、情景2和情景3下的相应设定,突变路径下也均采用情景1、情景2和情景3下的相应设定,模拟结果见图7。可以看到,平稳路径下的政府债务率预测值在整个模拟期内的波动幅度不大,在居民储蓄存款释放的情况下,负利差缩小引起政府债务率大幅上升的势头得到缓解;但政府债务率上限值在2013-2020年仍大幅下降,随着居民储蓄存款的进一步释放,2021年债务率上限值又开始逐渐上升;整个模拟期内债务空间呈现先下降后上升的趋势,其最小值出现在2022年,即我国政府债务风险最大的年份是出现正利差的第2年(2021年是出现正利差的第1年)。在短期内政府有必要采取刺激经济、干预利率市场等措施来扩大债务空间。突变路径下的情况则不同,在2021年发生突变后,政府债务率上限值从0.78下降到0.53,预测值呈现逐渐上升的态势,导致债务空间持续缩小,到2030年政府债务率的上限值首次小于预测值,因此突变路径下债务危机爆发在2030年左右。突变路径下政府无法抑制债务率不断上升而导致债务危机,所以平稳路径选择要优于突变路径选择。在平稳路径下,由于居民储蓄存款释放抵御了利率市场化的不利影响,我国政府债务在正利差环境下也能持续运行,但同时存在重大的风险:单纯依靠居民储蓄存款释放不足以完全对冲正利差环境下过渡期的潜在风险,政府仍需主动采取措施来提高承债能力。

图7 综合情景下的政府债务率预测值和上限值

五、结 论

本文在Ghosh等(2013)的分析框架下,首次将居民储蓄存款引入财政反应函数,提出了政府财政调整的“储备渠道”,并测算了现阶段我国政府债务率的上限,最后采用前瞻性的情景模拟法分析了我国政府债务率及其上限在2013-2030年的变动趋势,从而对我国政府债务的可持续性做了更全面的评价。本文得出以下结论:

首先,我国存在“财政疲劳”现象,财政调整存在“储备渠道”,而且我国社会财富中居民储蓄存款比例过高,相对过剩的“储备”资产对我国政府财政整顿产生了负面影响。因此,可以采取措施释放居民储蓄存款以缓释我国政府债务风险,增强政府债务的可持续性。

其次,现阶段我国政府债务上限的点估计为0.848,99%概率区间估计为(0.811,0.879),而我国2012年的政府债务率为0.466,远低于区间估计的下界0.811,与下界之间的债务空间为0.345(=0.811-0.466)。由于存在足够宽裕的债务空间,当前我国政府债务的运行没有超过可承受的范围,因而是可持续的。

最后,各影响因素单独的模拟分析表明,利率市场化和居民储蓄存款释放会对政府债务率及其上限产生较大的影响,而经济增速下滑的影响则较小,其中利率市场化是我国政府债务的重要风险源,我国现有的财政运行机制和条件无法适应正利差环境,因此在利率市场化推进过程中需同步改革财政体制,从中央和地方两个层面整顿财政收支,以确保未来我国财政能够应对利率市场化带来的冲击。各影响因素综合的模拟分析表明,突变路径下政府无法抑制债务率不断上升,平稳路径选择要优于突变路径选择,因此我国利率市场化需要逐步推进,不可一蹴而就;此外,居民储蓄存款释放能够抵御利率市场化的不利影响,使我国政府债务在正利差环境下也能持续运行,但单纯依靠居民储蓄存款释放不足以完全对冲正利差环境下过渡期的潜在风险,政府仍需主动采取措施来提高承债能力。

[1]郭庆旺,吕冰洋,何乘才.我国的财政赤字“过大”吗?[J].财贸经济,2003,(8):37-43.

[2]李美洲,韩兆洲.非线性财政政策效应下财政赤字可持续性研究[J].统计研究,2007,(4):51-57.

[3]王亚芬.我国政府债务风险的前瞻性研究[J].宏观经济研究,2013,(12):47-52.

[4]杨宇,沈坤荣.中国财政可持续性与政府最优融资策略——基于1978~2009年数据的实证分析[J].制度经济学研究,2011,(1):145-167.

[5]姚东旻,王东平,陈珏宇.中国财政可持续性研究——基于财政缺口的视角[J].中央财经大学学报,2013,(5):6-13.

[6]周茂荣,骆传朋.我国财政可持续性的实证研究——基于1952-2006年数据的时间序列分析[J].数量经济技术经济研究,2007,(11):47-55.

[7]Abiad A,Ostry J D.Primary surpluses and sustainable debt levels in emerging market countries[R].IMF Working Paper,2005.

[8]Bohn H.Are stationarity and cointegration restrictions really necessary for the intertemporal budget constraint?[J].Journal of Monetary Economics,2007,54(7):1837-1847.

[9]Bohn H.The sustainability of fiscal policy in the United States[R].CESifo Working Paper,2005.

[10]Bohn H.The behavior of US public debt and deficits[J].Quarterly Journal of Economics,1998,113(3):949-963.

[11]Celasun O,Debrun X,Ostry J D.Primary surplus behavior and risks to fiscal sustainability in emerging market countries:A “fan-chart”approach[R].IMF Working Papers,2007.

[12]Celasun O,Kang J S.On the properties of various estimators for fiscal reaction functions[R].IMF Working Paper,2006.

[13]Ghosh A R,Kim J I,Mendoza E G,et al.Fiscal fatigue,fiscal space and debt sustainability in advanced economies[J].Economic Journal,2013,123(566):4-30.

[14]Goyal A.Sustainable debt and deficits in emerging markets[J].International Journal of Trade and Global Markets,2011,4(2):113-136.

[15]Hamilton J,Flavin M.On the limitations of government borrowing:A framework for empirical testing[J].American Economic Review,1986,76(4):808-819.

[16]Hoshi T,Ito T.Defying gravity:Can Japanese sovereign debt continue to increase without a crisis?[J].Economic Policy,2014,29(77):5-44.

[17]IMF.World economic outlook:Public debt in emerging markets[M].Washington,D.C.:International Monetary Fund,2003.

[18]McCallum B.Are bond-financed deficits inflationary?A Ricardian analysis[J].Journal of Political Economy,1984,92(1):123-135.

[19]Mendoza E G,Ostry J D.International evidence on fiscal solvency:Is fiscal policy“responsible”?[J].Journal of Monetary Economics,2008,55(6):1081-1093.

[20]Ostry J D,Ghosh A R,Kim J I,et al.Fiscal space[R].IMF Working Paper,2010.

[21]Trehan B,Walsh C E.Testing intertemporal budget constraints:Theory and applications to US federal budget and current account deficits[J].Journal of Money,Credit and Banking,1991,23(2):206-223.

[22]Wilcox D.The sustainability of government deficits:Implications of the present-value borrowing constraint[J].Journal of Money,Credit and Banking,1989,21(3):291-360.