看不到头的冬天

2014-12-03石杏茹

○ 文/本刊记者 石杏茹

因为缺乏前瞻性,近年来我们盲目上马了许多化工项目,导致产能过剩出现。 摄影/王 进

2013年,当炼化企业因为成品油定价机制调整而觉得盈利有望的时候,一向不需要太多操心的化工板块却遭遇了危机。因为需求不畅,新增需求难于转化为消费,下游装置开工率下降,加工毛利空间收窄,全年石油化工市场交易气氛沉闷。

2014年,炼化企业有了充分的思想准备,预料到化工市场整体行情会弱于2013年。事实上,这个思想准备并不充分,因为行情坏得过于彻底。“我们原本认为化工行情会在下半年开始变坏,没想到从二三月开始,市场就一路狂跌。”一位化工产品销售人员说,“除了有限的几家企业外,炼化企业的化工板块全线亏损,防线一退再退,份额一降再降,面临深重的危机。”

可怕的是,这或许只是开始。

现实比噩梦残酷

时间过半,任务惨淡,摆在各个炼化企业面前的成绩单都不大好看,尤其是化工板块。对这个成绩,市场人士一点也不意外。因为上半年充斥炼化企业的关键词不是减产、停车,就是憋库。

据了解,截至5月底,中石化全系统有93套化工装置(阶段性停产30套、长停63套)采取停产措施。其中,包括扬子石化的PTA装置。

2014年初,扬子石化继改造后的2号PTA因为亏损严重停车之后,后建的3号PTA开始降负荷运行;2号PTA装置完成改造后,立即启动1号装置改造的规划因为市场因素可能走向关闭。后期建设的3号PTA与国内最先进装置相比,产品完全成本差不超过100元/吨。以3月初6300元/吨最低含税价测算,PTA已经没有了边际利润。

不仅仅是扬子石化。

据了解,天津石化的PTA装置上半年也停产了3个多月。PTA如此,下游备受争议的PX也牛市不再,价格一度跌落到9000元/吨。装置开工率下滑,比去年下滑了近20个百分点。

也不仅仅是PTA等芳烃系产品。

价格是反映市场形势的最直接因素。2月以来,石油焦价格一路下滑。3月中旬开始,山东地区石油焦价格下跌70元/吨,下跌幅度达5.94%,均价创下2013年以来新低。5月初,国内主要地炼厂家石油焦产品主流均价为1110元/吨。没几天,中石化扬子石化4#B高硫石油焦公路、铁路报价下调50元至970元/吨,水路报价也下调50元至940元/吨。

除了几个重点产品外,本刊再以某大型炼化企业整个化工产业链为例进行说明。

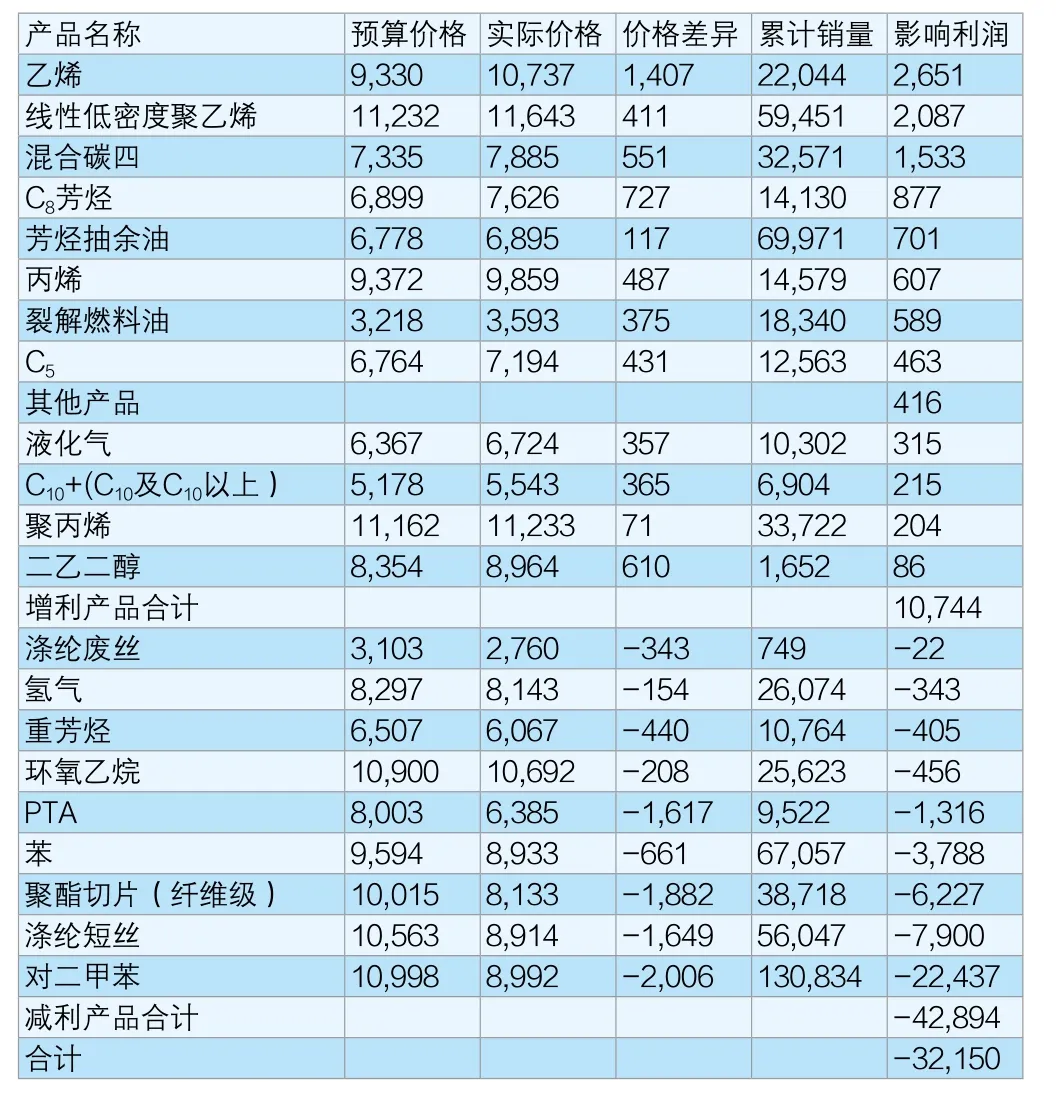

该炼化企业上半年化工产品的平均价格比预算下降448元/吨,因此减利32150万元。主要芳烃链产品价格下跌956元/吨,减利40590万元。其中,PX减利22437万元,短丝减利7900万元、切片减利6227万元、苯减利3788万元、PTA减利1316万元。

表一 某炼化企业上半年产品价目表 单位:吨、元/吨、万元

具体情况见表一。

“以前是东方不亮西方亮。这个产品不挣钱,就去生产那种,总有盈利的产品。可是去年以来,整个化工产品的行情就像一个噩梦。”某市场分析人士说,“噩梦醒来,现实更为残酷。很难讲,市场行情何时能够恢复,或者说暂时看不到行情恢复的希望。因为原本化工产品的景气周期7~9年一个轮回。但去年开始的化工行情狂跌,不属于景气阶段中从高峰向下的正常价格回调。”

市场人士之所以如此悲观,是因为目前化工不景气不是简单的供需矛盾问题,而是市场结构问题,是产能过剩问题。中国石油集团公司咨询中心专家吴纯忠在调查后认为:“化工行业之所以亏损的主要原因有三个。一是原料成本过高,二是下游需求不畅,三是工艺路线落后。”

需求增长“新常态”

金融危机爆发特别是欧债危机深化以来,发达经济体陷入了一个长期疲软和衰退的境地,人们提出了一个描绘世界经济态势的用语叫“新常态”。所谓新常态,就是增长率低,货币宽松,财政吃紧,风险和危机大增。

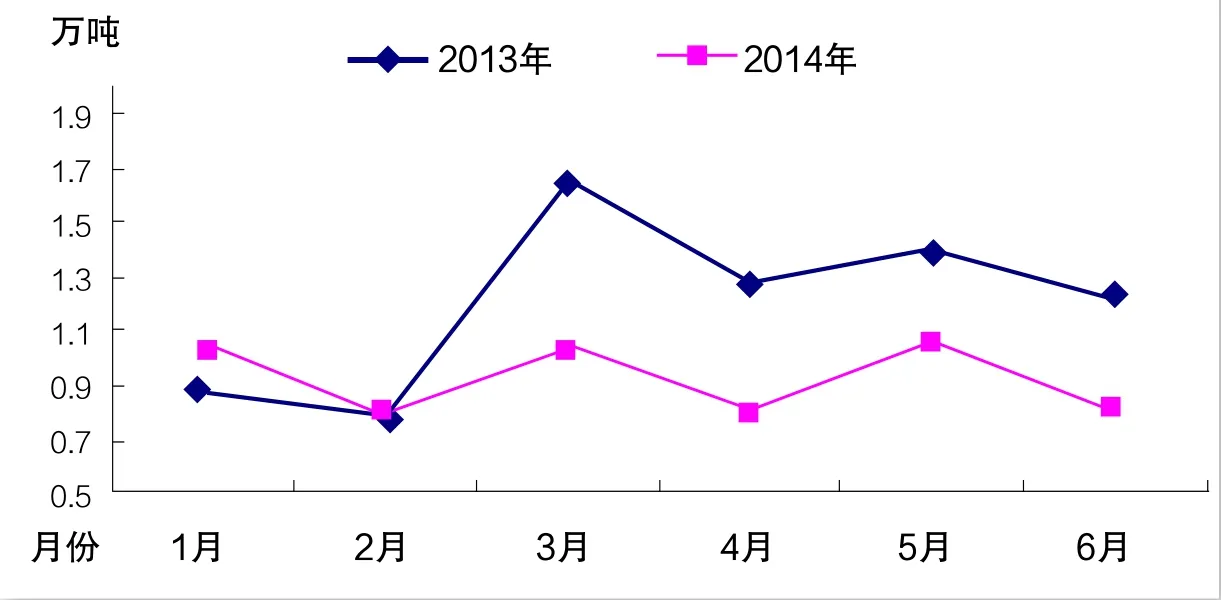

图一 2013-2014年聚丙烯出口数量对比

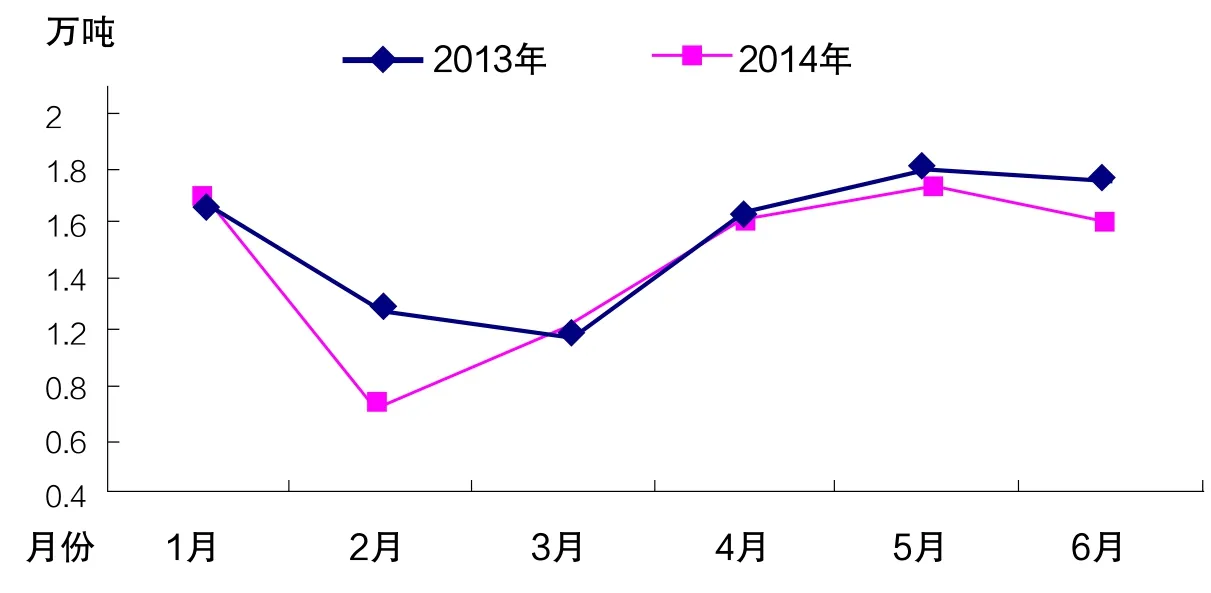

图二 2013-2014年其他衣着用的塑料制品出口数量对比

我国的经济增长速度已经告别两位数时代,近三年来经济增长速度都在7%以上。这对习惯了高投资的国内产业包括石化产业来说,具有很大的挑战性。“现在的市场和原来的是天壤之别——原来是有啥卖啥,有多少卖多少;现在产品竞争达到白热化,今天的客户明天可能就变成别人的客户了,有时候不得不拼价格。”一位化工销售公司内部人士说,“如果不拼价格就意味着放弃市场,放弃市场后再想拿回来就千难万难了。”

为了既保市场又保价格,炼化企业也做了努力。

5月,主流PTA企业决定联合减产保价并将定价策略从市场定价改成部分按成本定价。这犹如一支强心剂使PTA自5月上旬连续上涨。截至6月25日,PTA价格上涨超过1200元,比例超过20%。但好景不长。随着利润的恢复,6月中旬,天津石化34万吨PTA装置重启,翔鹭2期300万吨产能、汉邦60万吨产能也结束了检修。销售公司市场人员指出:“PTA开工率达到75%以上时,市场供应紧缺的局面就会得到缓解。6月下旬,PTA开工率已经接近70%。停产联合保价,不能从根本上解决需求不畅的现实。”

内需不畅,出口也受到阻碍。

据隆从石化分析师石磊介绍,三大合成材料之一的合成树脂类产品上半年的出口量较之去年同期大幅降低(具体情况见图1、图2)。合成橡胶的出口情况虽与去年齐平,但因为汽车出口量明显下降,轮胎制品外销量也大减。

成本高企压利润

在化工产品价格大幅下降的时候,原料价格反而逐渐增加,化工产品的价格与原料成本的价差进一步缩小。

WTI原油今年年初价格为95.4美元/桶,上半年末价格为105.4美元/桶,上半年均价为100.8美元/桶,同比上涨了6.9%。中国石化化工销售公司基础化工部处长曹阳说:“虽然上半年原油市场价格涨势缓慢,但基础有机化工原料产品市场价格整体下移,尤其在上半年中期,部分产品在成本线下运行,原油市场走势对基础有机化工原料产品市场的指导作用继续减弱。”

原油价格上涨,加工成石脑油之后价格进一步上涨,但是这个高价格遭到下游用户抵制,不能顺利传导。这使原料与化工产品的价差进一步缩小。

还以上述大型炼化企业为例。2013年1月至2014年6月18个月内,其化工产品与石脑油价差由2631元/吨下降到2014年3月的1533元/吨的历史低点,(1—6月较年预算价差下降496元,下降21.84%)。这使其产品毛利率从年初的6.31%下降到6月的1.11%,下降了5.20个百分点。

除了原料成本外,炼化企业的安全环保投入也在加大。

如今,国家对安全环保的标准越来越高、要求越来越严,环境污染定罪量刑门槛大大降低,大气、水、土壤污染防治行动计划陆续出台,新的《环境保护法》将在明年生效。为了满足这些标准和要求,炼化企业对现有装置改造升级的投入非常大。如中国石化在2013年至2015年三年间实施的“碧水蓝天”计划,投入近230亿元对803个项目进行综合整治。投入加大,炼化企业在产出不变的情况下,单位资产产出效率相应也会降低。

随着人口红利的逐渐丧失,近两年炼化企业的人工成本也在上升。国内的炼化企业除镇海炼化、广西石化外,大多带有沉重的历史人员包袱。与跨国石油公司相比,同类装置配套的员工总数相对较多,关联单位和关联交易较为复杂,体现出各项固定费用较高。在化工产品毛利率空间压缩的市场条件下,这一劣势更加显现。

产能过剩挤市场

乙烯是化工产品的最重要原料。近年来,我们极力追求大乙烯之路,然而许多大型乙烯项目装置开工之日就是亏损之时。产能的增加,使得原本紧俏的乙烯产品变成了大路货。国内乙烯下游产品通常是聚乙烯和乙二醇/环氧乙烷。2012年以来,受世界经济低迷影响,国内化工市场不景气,尤其是聚乙烯行业亏损严重,而乙二醇和环氧乙烷的市场价格和营利能力也在大幅下降。

可以说化工市场的低迷加之乙烯产能的快速增长,已经冲抵了中国乙烯装置规模扩大而带来的成本优势。

我国炼油行业早已过剩,如今乙烯行业也步入后尘。

2008年以前,石化行业的产能过剩问题不是很突出,仅有甲醇、聚氯乙烯等少量的行业产能过剩。此后由于受国际金融危机冲击、国内固定资产投资强度增强的影响,国内产能过剩的矛盾凸显,全行业产能过剩十分普遍。据中国石油和化学工业联合会秘书长孙伟善介绍,我国除少量的有机产品和专用化学品外,从无机化工原料、农用化学品、橡胶制品到炼油以及大部分有机原料和合成材料,包括部分化工新材料,都出现不同程度的产能过剩。初步估算,产能过剩行业销售收入合计占全国石化、化工行业总销售收入的60%以上。

许多备受推崇的大乙烯项目,装置开工之日,就是企业亏损之始。 摄影/王 进

目前,各行业仍有大量在建产能,预计今明两年陆续投产,行业总产能进一步扩大,超过未来两年需求增长,产能过剩总体趋势进一步加剧。其中,炼油、尿素、磷肥、聚氯乙烯、纯碱、电石等行业产能利用率进一步下降,产能过剩更加严重。

面对如此过剩的产能,企业是选择坚持还是选择退出,都需要下决断。拆掉装置虽然会造成资产浪费,但那些装置老、规模小、能耗高的装置已经没有了生存力,遭淘汰也在情理之中。

营销策略难奏效

“我们的客户现在貌似只注重价格,而与一些民企或者外企相比,我们的产品价格没有丝毫竞争力,只能看着客户流失。”某销售公司一位业务人员说,“无法保持原有的市场份额。”

近年来,随着煤化工的蓬勃发展以及民营企业大举进入石油化工下游行业,中石化与中石油的市场地位受到严峻挑战,原有的市场优势逐步丧失,对市场的引领力、影响力出现一定程度的下降,原有的营销策略已经难以奏效。

面对变化的市场格局,因为多年实行粗放式经营,许多企业表现出很大的不适应。一旦有新的竞争者加入,他们的市场份额马上丢失,效益下滑。除了降价外,企业似乎无招可使。

吴纯忠曾就东北地区的炼化企业做过调研。他认为,炼化企业化工板块效益差的一个重要原因是化工产品原有的营销政策缺乏灵活性。

我国两大石油企业目前均采用集中统一销售的模式。这对增强市场话语权、扩大品牌影响力具有好处,但也出现了一些问题。

吴纯忠说:首先,化工生产与化工销售分开,企业不能根据市场需求生产适销对路的产品。

如今终端客户的需求变化越来越快、越来越个性化,化工生产的刚性和需求的柔性存在不可调和的矛盾。目前炼化企业许多装置的工艺落后,生产的都是前些年比较热门的产品,不适应现在的市场需求,原有的产品策略已不能适应现在的市场环境。

其次,化工产品执行统一的销售价格,不能根据行情随时予以调整。这使中石油、中石化在与民企竞价时中居于劣势。

再次,因为资金紧张,化工客户大多实行低库存运作。对化工产品营销策略提出了更高的要求。可是,许多企业在营销观念上依然比较落后,企业重心仍在生产和扩大产能方面,对营销不太重视,大多以“等客上门”的被动营销方式为主。部分企业采取一些营销推广措施,但大多是简单地做广告,没有系统的营销规划。

产业格局在变化

如果说有些困难是炼化企业比较容易解决的,那么低成本化工产品即将大举进攻成了悬在炼化企业头上的达摩克利斯之剑。

长期的高油价正在促使世界能源格局发生变化——中东石油伴生气实现资源化利用,形成了低成本乙烯产能;美国页岩气开采改变了全球能源板块结构;国内煤制气化工庞大的规划规模和逐渐形成的规模,对传统油化工造成现实性冲击。

据了解,中东用乙烷做原料,乙烯成本刚刚超过100美元/吨。美国页岩气大规模开发以后,用凝析油做原料,乙烯成本为250美元/吨。神华的煤化工路线,乙烯成本为580美元/吨。目前,两大石油公司大多用石脑油做原料,乙烯成本在1000美元/吨以上。

成本差距如此之大,传统石油化工几无还手之力。2012年聚烯烃国内首次出现全行业亏损,其中就有低成本新资源的因素。

目前国内石化产品市场价格已经接受着国外气资源产品价格冲击。排除国外非石油资源变化不说,单是目前煤制乙烯已经有多套工业装置,对乙烯链产品开始形成现实冲击。如今南化公司的煤制气已经实现效益,扬子石化和金陵石化的氢气用的是南化公司的煤制气装置。扬子合成气制乙二醇试验装置获得了国内最早的聚合级乙二醇,已经形成了资源转型技术潜力。湖北化肥的合成气制乙二醇装置已经成功开车,并且能够用于生产聚酯的乙二醇。

按目前石油和煤价相比,煤化工的成本优势非常明显。国内煤化工产能集中形成后,将会使国内的产业格局发生深刻变化,产业重组在所难免。