基于Copula函数的供应链上企业收益率相依性度量*

2014-12-02钱洪杰吴会咏

钱洪杰,吴会咏,杜 欣

(沈阳化工大学)

0 引言

Copula函数是将联合分布与随机变量的边缘分布结合在一起的一类函数族[1].Patton A J[2](2002)对 Copula 函数的特性做深入分析,并用其作为随机变量相关结构的度量函数,给出阿基米德Copula函数的分布函数和密度函数.韦艳华、张世英[3](2008)总结金融分析中 Copula函数的应用方法,探讨在随机变量时变性的条件下Copula相关结构模型和变结构Copula模型.Wu Huiyong[4](2011)用阿基米德 -Copula 函数建立依赖结构模型,对于六种主要外汇汇率的投资组合进行实证研究.

1 二元阿基米德Copula函数

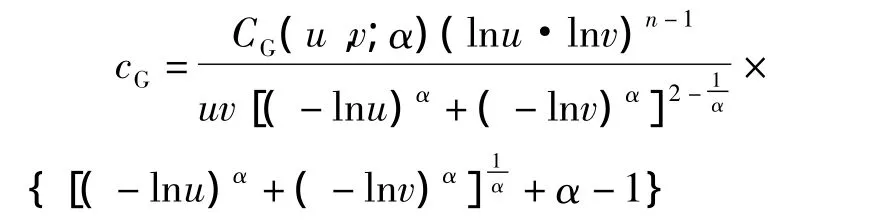

阿基米德Gumbel Copula函数的密度函数为:

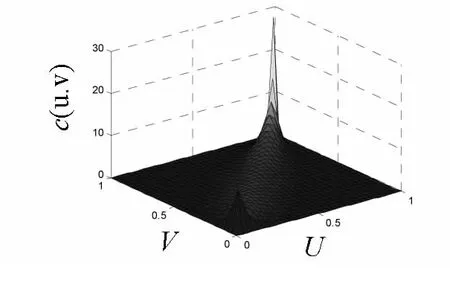

阿基米德Gumbel Copula函数的分布函数(如图1所示)为:

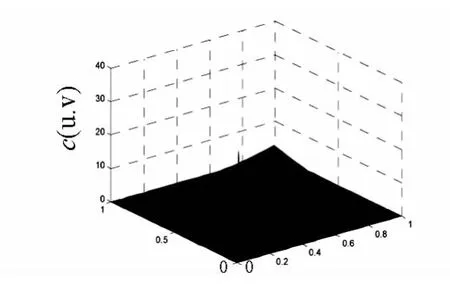

阿基米德Clayton Copula函数的密度函数(如图2所示)为:

阿基米德Clayton Copula函数的分布函数为:

图1 Gumbel Copula密度函数

图2 Clayton Copula密度函数

2 利用Copula函数构建相依性测度模型的步骤

选取长春一东、一汽富维和福耀玻璃三家企业来研究,这三家企业同处于一汽集团的上游产品供应链上,收集三家企业的同期收益率作为样本(其中部分数据如表1所示),利用阿基米德copula函数对其进行相关性分析.按照以下步骤构建Copula模型:

(1)确定三家企业收益率的边缘分布函数;

(2)通过比较选取最优的Copula函数度量相关结构模型;

(3)估计Copula模型中的未知参数.

表1 长春一东、一汽富维和福耀玻璃的收益率部分数据

3 确定收益率的边缘分布

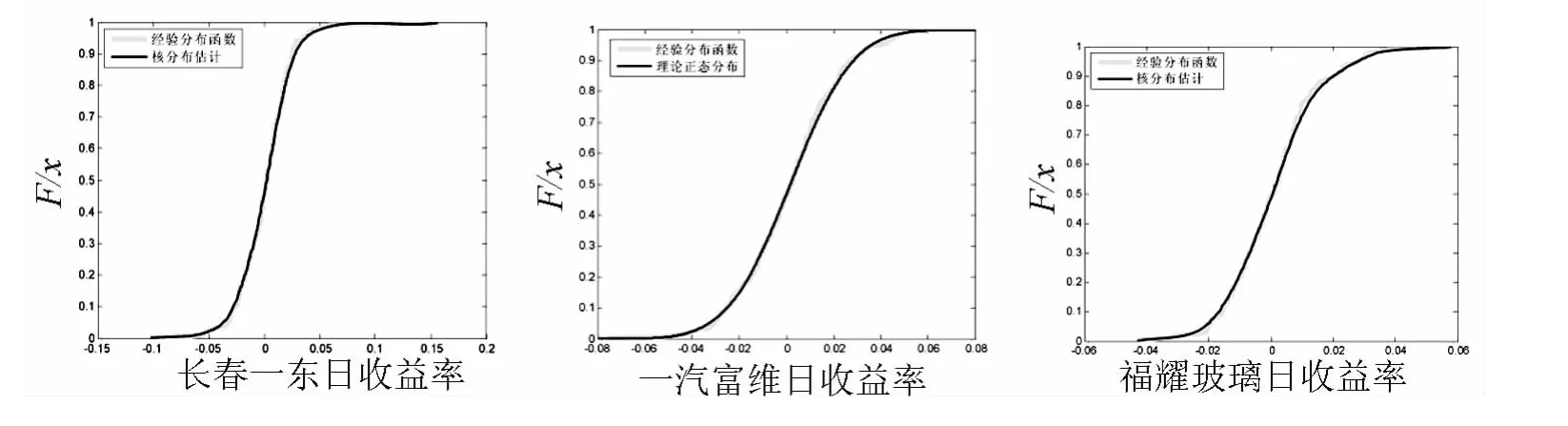

令X,Y,Z分别表示长春一东、一汽富维和福耀玻璃三家企业的日收益率,为确定三家企业日收益率的分布类型,对样本数据进行分布类型检验,结果如表2所示.若服从正态分布,样本的偏度应接近0,峰度应接近3.h=0为原假设,样本服从正态分布,h=1为拒绝原假设.由表2中的结果表明,只有一汽富维的收益率服从正态分布,所以在估计随机变量的分布时不能使用参数法,而应使用基于经验分布和核密度估计的非参数法.三家企业的概率分布如图3所示.

表2 样本数据的偏度、峰度和正态性检验

图3 收益率概率分布图

4 模型的参数估计与结果分析

用核分布估计出三个企业收益率的边缘分布,然后调用Copulafit函数估计Gumbel Copula和Clayton Copula模型中参数,调用Copulastat函数估计Kendall秩相关系数τ,并求出尾部相关系数.相关系数越大表明相关性越强.估计结果如表3所示.将参数带回模型中,就可得到相应的联合分布概率值.

由Gumbel Copula模型和Clayton Copula模型的Kendall秩相关系数的估计结果,对比得出一汽富维与福耀玻璃的相关度最高,其次是长春一东与一汽富维,最后是长春一东与福耀玻璃.

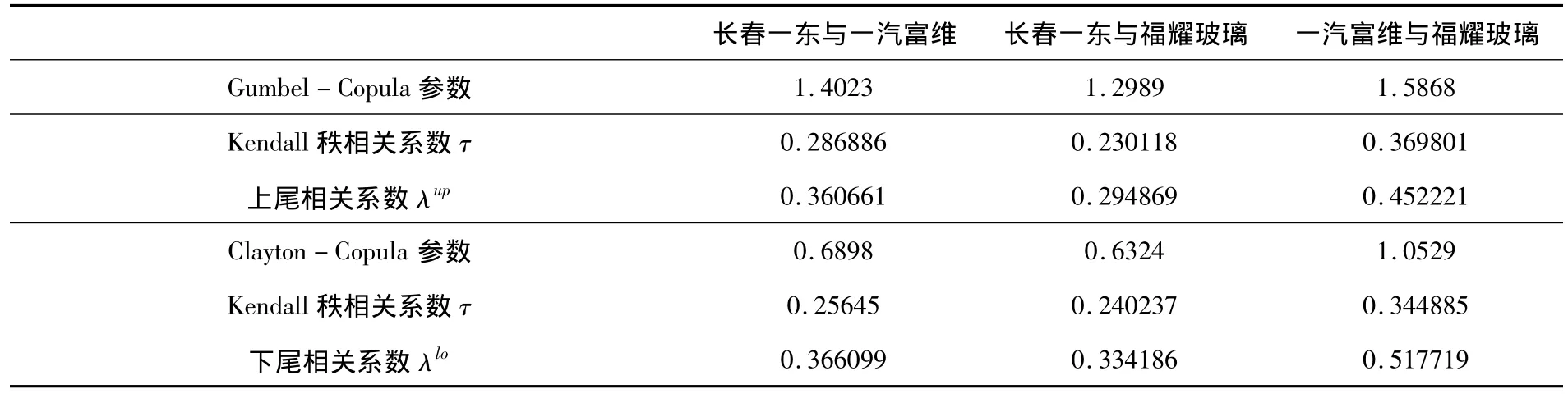

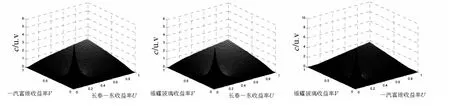

因为Gumbel Copula函数对上尾部的变化较为敏感,因而可以用于描述具有上尾相关性的供应链上企业间的相依度.Gumbel上尾相关系数估计结果表明一汽富维与福耀玻璃的相关联动较强.相依概率密度函数如图4所示.因为Clayton Copula函数对下尾部的变化较为敏感,因而可以用于描述具有下尾相关性的供应链上企业间的相依度.Clayton下尾相关系数估计结果也表明一汽富维与福耀玻璃的相关联动较强.相依概率密度函数如图5所示.

表3 模型的参数、kendall秩相关系数和尾部相关系数

图4 Gumbel Copula相关性概率密度函数图

图5 Clayton Copula相关性概率密度函数图

三个企业收益率的Copula密度函数的尾部峰值不同,说明三者之间的相关性也有区别.

5 模型的评价

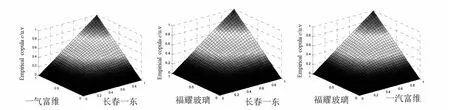

对于长春一东、一汽富维和福耀玻璃的收益率的观测数据,构建了三个二元Gumbel Copula模型和三个二元Clayton模型,为了评价模型的优劣,引入经验Copula函数,经验Copula分布函数图如图6所示,通过比较六个模型与经验Copula的平方欧式距离,比较各模型间拟合的效果,选出更为适合的模型.平方欧式距离数据如表4所示.

表4 模型的平方欧式距离

通过对比平方欧式距离,数值较小者为拟合效果好,可以得出Clayton Copula对长春一东与一汽富维、长春一东与福耀玻璃的拟合效果更好,Gumbel Copula对一汽富维与福耀玻璃的拟合效果更好.

图6 经验Copula分布函数图

6 展望

Gumbel Copula函数对上尾变化十分敏感,Clayton Copula函数对下尾变化十分敏感,它们在度量尾部变化时都有各自的优势,但市场之间的相关关系就是变化的,不会限制于某种特定的模型.由于市场的相关性变化时非对称的,很难用一个简单的Copula模型来全面刻画其相关性,为了充分利用 Copula函数的特点,可以把具有不同特点的Copula函数组合起来,构成一个新的模型去描述具有复杂相关关系的事物.

[1] 张尧庭.连接函数技术与金融风险分析[J].统计研究,2002,(4):48-51.

[2] Patton A J.Skewness,Asymmetric dependence,and portfolios[Z].London School of Economics & Political Science,2002.

[3] 韦艳华,张世英.Copula理论及在金融分析上的应用[M].北京:清华大学出版社,2008.

[4] Wu Huiyong.The Supply Chain Model of Finance Payment,Which Made up of Providers,Central Enterprises and Distributors[J].Information Technology Journal,2013,12(18):4699-4704.