欧盟航海碳税对中国班轮业的影响及对策

2014-11-29大连海事大学交通运输管理学院唐丽敏张亚楠孙家庆吴迪

大连海事大学交通运输管理学院 唐丽敏 张亚楠 孙家庆 吴迪

欧盟在宣布于2012年征收“航空碳税”之后,又声明拟将航海也纳入欧盟碳排放交易体系。国际海事组织(IMO)的数据显示,海运业目前约占全球CO2排放总量的3%,如果不采取进一步措施,此比例在2050年将升至18%,航空业将升至10%。因此,海运业比航空业承担更大的减排压力。尽管欧盟的航海碳税是部分发达国家在国际海事组织之外所采取的征收航海“碳税”的单边行动,能否实施及何时实施尚有众多不确定因素,但伴随着2013年1月1日IMO 船舶能效设计指数(Energy Efficiency Design Index,EEDI)的正式生效,国际航运领域减排压力已不期而至。EEDI 是在船舶设计阶段,对于每单位船舶运输量(货运量)所产生的CO2排放的一个估算。采用EEDI 就是要在船舶设计阶段提高船舶运输量,并通过各种手段降低CO2的排放量[1]。EEDI 是IMO 历史上首次通过的适用于所有国家船舶的、与减少温室气体排放相关的强制性能效标准。

此外,IMO 还计划争取在2015年之前,确立市场机制措施以控制航运业的碳排放。由此可见,无论欧盟航海碳税能否行的通,国际上以市场机制措施控制航运业碳排放是大势所趋,这也符合“四个交通”中绿色交通的理念,所以开展航海碳税对中国航运业的影响及对策研究具有现实意义。

一、欧盟航海碳税对中国班轮业的影响

1.中国班轮业在欧线投放大量运力

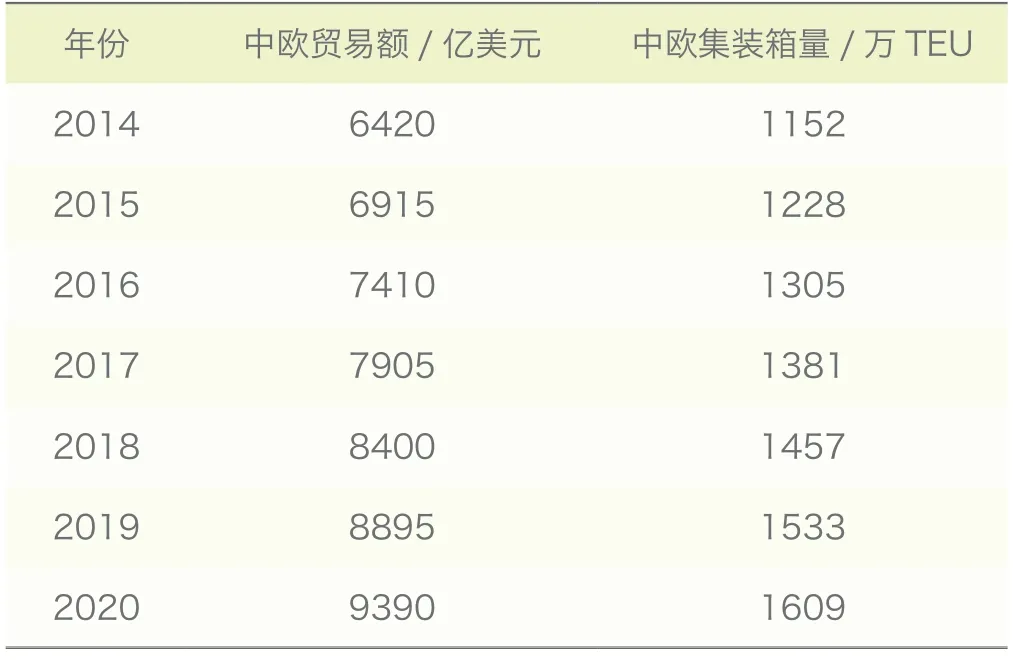

自2004年开始,欧盟成为中国最大的贸易伙伴,中国也成为欧盟的第二大贸易伙伴和第四大出口市场。随着中欧贸易的增长,集装箱运量也在持续增长。以2001-2013年中欧贸易额①数据来源:2001-2013年数据来自Clarkson Shipping Intelligence Network。为自变量,构建中欧集装箱运量一元线性回归模型,预测结果显示,未来这一航线集装箱运量将以年均5.7%的速度增长(其中,中欧贸易额采用自回归时序列线性模型预测),如表1所示。

亚欧航线是全球三大班轮航线之一,也是近年来三大班轮航线中运量增速最快的航线。为了覆盖更多挂靠港口、保证班轮频率,同时降低经营成本,经营国际干线航线的班轮公司之间往往采取联合开辟航线、舱位互换等合作形式,亚欧航线也是如此。中远集运共参与10 多条航线,投放5600 ~13386TEU 船舶共计77 艘(根据中远集运官网相关信息整理);中海集运参与10 条航线,投放8000 ~14000TEU 船舶共计36 艘(根据中海集运官网相关信息整理)。

表1 中欧贸易额、集装箱运量预测

2.增加班轮公司经营成本和管理难度

国际航海碳税机制一旦引入,其对班轮公司的直接影响就是经营成本增加。以中国远洋集装箱运输公司经营的上海—巴塞罗那的航线为例,该航线途经宁波、香港、蛇口、新加坡、苏伊士运河,全程17458.8 km。若以中远卓越号满载计算,满载标准箱位为11314 TEU,根据“中远集运碳排放计算器”[2]计算,该航程满载的碳排放量为14168.6 t。如果依据欧盟征收的航空碳税标准(25美元/t)来计算航海碳税的话,该航线每航次需要缴纳的航海碳税为354215 美元,即一个航次每标箱的碳税成本为30 美元。如果船公司将成本全部转嫁给货主,则欧洲航线集装箱运价平均上涨30 美元/TEU。但在航运持续低迷、班轮运力过剩的情况下,直接转嫁碳税成本并非易事,由此也提高了班轮公司的定价难度。

面对碳税压力,船公司不得不采取一些营运管理措施实现减排,如合理规划船队、优化线路、改进船用节能装置、实现船舶运营速度动态管理等,这无疑会增加运营管理的难度和成本。

航海碳税背景下,班轮公司的长久之计是建造符合新能效标准的船舶或采用更清洁的能源,这一方面会加大旧船的改造成本或新船的初始投资,增加船公司的资金成本;另一方面,也提高了船舶选型决策、投资决策及融资难度。

3.中国班轮业将面临巨大碳税税赋

综合中远集运、中海集运两家班轮公司在亚欧(及地中海)航线上投放的运力情况,选择挂靠欧洲主要基本港的代表性航线、1 万TEU 左右的“万箱船”为例来进行碳排放估算。由于欧盟提出的“航海碳税”对于从其境内出发和到达的船舶均征收,因此需要计算往返航次的碳排放。

一个代表性的欧洲航线往返1 个航次约需63 天,万箱船以经济航速在海上航行约需51 天,每船年往返约6个航次。若以每天耗油165 t 计算[3],理论上每航次途中约需耗油8415 t,燃料油CO2排放系数为3.2366 tCO2/t[4]。中远集运、中海集运在此航线上的投放运力合计113艘,年碳排放约为1847 万 t。

依据欧盟征收的航空碳税标准25 美元/t 计算航海碳税的话,就目前投放的运力规模估算,每年中国班轮企业将被征收碳税4.6 亿美元,并且随着未来中欧贸易的增长以及航运市场周期性复苏,预计中国班轮公司投放的运力将进一步增加。同时,中国班轮业也将面临更大的碳税压力。尽管这一压力可以通过航运服务产业链向上游进出口企业传递,但是,刚性传递将导致进出口企业成本陡增甚至亏损,进而抑制海运需求,使得本已运力过剩的市场状况更加恶劣;而且能效高的别国船队可以凭借运价优势迅速扩大市场份额。因此,中国班轮公司必须另辟蹊径应对碳税负担。

4.能效不达标船型将被迫退出国际航线

尽管欧盟的航海碳税能否实施及何时实施尚有众多不确定因素,但2013年1月1日IMO船舶能效设计指数(EEDI)正式生效,根据《国际防止船舶造成污染公约》(MARPOL公约)附则Ⅵ要求,EEDI 适用于400 总吨及以上的11 种国际航行船舶。目前,对于集装箱船已经明确提出了EEDI数值要求及分阶段折减系数,第0 阶段(2013—2014年)的折减系数为0,第1 阶段(2015—2019年)的折减系数为10%,第2 阶段(2020—2024年)的折减系数为20%,第3 阶段(2025年及以后)的折减系数为30%。现阶段(第0 阶段),中国现有船舶近50%的符合能耗基线标准(EEDI折减率为0)。有统计分析认为,以中国近十年建造的集装箱船舶为例,第2 阶段(2020—2024年)符合率只能达到9.2%[5]。如此看来,在第2 阶段中,部分20年船龄以内的集装箱船将达不到EEDI 标准,不得不退出国际航线。

5.削弱中国班轮企业竞争力

表2 数据显示,中国班轮公司投放运力占欧洲航线运力的10.5%,而马士基、达飞、地中海航运三家船公司运力合计占市场份额48.87%,几乎占据了亚欧航线的一半,中国班轮公司的弱势地位还是比较明显的。而海运领域减排压力迫使班轮公司在本已供大于求的市场上又展开减排的竞争,马士基航运公司承诺在2020年之前将运输每个标箱的CO2排放量减少25%(与2007年的CO2排放水平相比)。

由于中欧航线的重要地位及其长航线的特点,目前中远集运、中海集运均将自己船队中的新船、大船投放到该航线,但仍有一部分低于万箱的船舶。而航运巨头马士基投放亚欧航线的船舶全部是新建造的超大型集装箱船,且单位碳排放量更少。不仅如此,2013年又开始在该航线上用3E 级集装箱船(Triple-E Vessel)取代“万箱船”,3E 即Economy of scale(规模经济)、Energy efficiency(能源高效)、Environmentally improved(环境绩效提高),尽管船体庞大,但3E 级船舶运输每个标箱的燃料消耗量要比13100 TEU 船舶低约35%;3E 级集装箱船的碳排放量比之在亚欧贸易航线上运营船舶的行业平均水平低50%[6]。再加上卓越的运营管理水平,使航运巨头马士基更具竞争优势,相比之下,中国班轮企业将处于更加劣势的地位。

二、中国班轮企业的应对策略

表2 亚欧航线班轮公司运力市场份额②数据来源:Alphaliner(时间截止至2013年10月)。

1.运营管理精细化

欧盟对于航海业减排的细则尚未出台,但参照航空业的实施办法,船舶抵达欧盟成员国港口,在欧盟境内的碳排放量都将受到限制。这样的形势使得对船舶运营的管理更加重要,班轮公司需要根据航线、航程、货物的具体情况及目的港、挂靠港的减排政策做出最优的路线设计和运力分配。不同的挂靠港或挂靠顺序在碳排放量、碳税征收上可能会导致很大的不同。同时,班轮公司还应进一步提高管理的精细化,如在航线上哪个港口加油,在一个往返航次中,是一次加油还是二次加油,是缴纳附加费提前过运河还是正常排队过运河,根据航程、气象等情况进行航速动态管理,根据闲置运力情况适时采取加船减速或减船加速策略等,精打细算,全方位节约成本。

2.选择规模适当的高能效船型

尽管3E 级船独到的设计可以为马士基航运在三个维度降低成本,但其他班轮公司简单效仿将面临巨大风险。首先,其造价高,资本回收期长,并不是所有船公司都有能力建造;其次,如果箱位利用率达不到较高比例,不仅规模效益无从体现,甚至导致更高成本。因此船舶并非越大越好,中国班轮公司应考虑根据自己的市场份额选择适当规模船型,符合EEDI 要求的高能效船舶是必然选择。

3.进一步深化班轮企业间合作

自从20世纪90年代中期航运联盟兴起以来,联盟成员之间开展了联合开辟航线、共同组建船队、共同租赁码头、互租舱位、共享信息等多方面合作。但在激烈的市场竞争环境下,航运巨头马士基也不再游离于联盟之外。尽管由马士基航运公司(Maersk Line)、地中海航运(MSC)、法国达飞轮船(CMA CGM)这全球前三大班轮公司组成的P3 联盟遭到中国商务部否决,但马士基又酝酿与地中海航运共组M2 联盟,班轮公司之间强强联合步入新阶段。对此,中国的企业也必须在原有合作形式及内容的基础上,探寻与其他班轮公司之间更加深入的合作形式,以应对更加集中的班轮市场环境以及碳税与减排带来的风险和挑战。

4.联合航运产业链上下游企业共同应对

碳税和减排政策对航运产业链的上下游企业均有影响,除了航运公司本身需要调整以此应对减排的挑战,航运产业链的上下游相关行业也要有所作为。首先船舶设计、制造企业需要设计建造出更先进的船型,更多地应用绿色新兴技术来改善船舶的能效。船机制造及配套以及燃料供给企业需要研发高能效动力装置、船用清洁能源与应用技术等。班轮企业要联合产业链上相关企业进行战略合作,共同开展高能效船舶研发与应用技术,从设备、能源、技术、管理等全方位提高中国班轮企业国际竞争力。

[1]李斌.船舶能效设计指数和能效营运指数介绍及分析[J].世界海运,2012(3):23-26.

[2]中远集装箱运输有限公司http://www.coscon.com/

[3]王明樑.欧洲航线集装箱船燃油费节支探讨[J].世界海运,2012(9):6-9.

[4]李雯.欧盟征收航海碳税对我国航运业的影响与对策[J].中国航海,2014(3):146-150.

[5]刘继龙.船舶能效设计指数分析[D].大连海事大学,2013.

[6]何谓3E级集装箱船舶.航运在线,2014.5.8.http://hybx.sol.com.cn/

[7]孙家庆.欧盟航海碳税壁垒下我国绿色航运产业链的构建[J].航海技术,2013(6):73-75.