海洋工程辅助船市场分析与投资决策指标

2014-11-29顾宇民

顾宇民

(上海海运(集团)公司, 上海 200080)

海洋工程辅助船市场分析与投资决策指标

顾宇民

(上海海运(集团)公司, 上海 200080)

由于海洋工程辅助船(OSV)项目是整个海洋工程项目中的一个重要细分市场,随着全球海洋开发深度的加大以及国家深海战略的推行,其在未来很长的一段时间内会成为各种资本竞逐的宠儿,因此对市场与投资决策指标进行分析研究。OSV市场有别于传统的运输市场,其设计、营运、管理有其专业性及复杂性,对该指标进行研究有助于投资者分析判断OSV的市场动向,及时选择投资机会与投资方向。

交通运输经济学;海洋工程辅助船;市场分析;投资决策指标

海洋工程辅助船(Offshore Supply Vessel,OSV)项目是海洋工程(以下简称海工)的一个配套项目,其基本功能是为海上工程项目(油气田钻井、海洋风电、勘探等)顺利实施提供配套的“辅助”船、“工具”船。OSV主要负责运送人员、物资、设备,部分船舶还承担着海上调查、测量、安装、维护/维修等任务,系统复杂,附加值高。[1]OSV市场有别于传统的船舶运输市场,几乎所有的OSV都是“两专一特”(即船型由船舶所有人特殊定制、专业设计公司设计、专业管理公司管理)。对有意进入该细分市场的投资者而言,可靠的投资决策指标研究和投资时机选择十分重要。

1 OSV特点分析

1.1船型特点

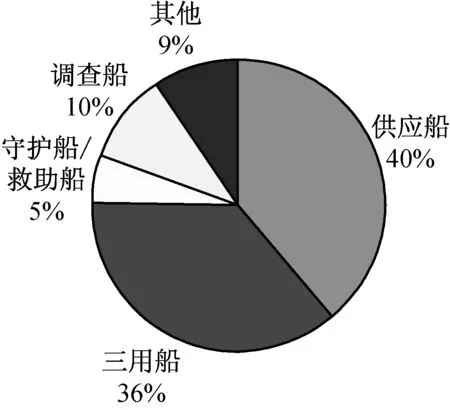

在OSV家族中,操锚供应拖船(Anchor Handling Tug Supply,AHTS)和平台供应船(Platform Supply Vessel,PSV)为典型船型,分别占OSV船型的36%和40%,由于其技术门槛相较其他船型要低,因此可作为投资者的入门级船型。

PSV是多功能海上交通工具,长度从19.8 m到106.7 m不等,发挥的作用也是多方面的,但更主要的任务还是在海上平台之间运送人员和物资。

图1 OSV船型分布图

AHTS(即三用工作船)是为海上石油工程提供多种服务的深水作业三用型守护船,能定位和安装海上石油钻井设备;能在海上石油平台附近低速巡航,随时随地听候海上石油平台召唤;能为海上石油平台提供多种物资和材料;能进行抛起锚作业及平台和大型船驳的拖运定位安装作业,并具有一级对外消防灭火作业能力、海面消除油污作业能力、营救作业能力;能协助储油船及到达的提油船进行拖带作业。[2]

1.2全球海洋油气产业发展趋势

据统计,海洋油气开采量占全球油气开采总量的百分比预计将从2010年的35%上升至2018年的37%,这些油气资源都将从水下183 m以下开采出来。

① BHP为Brake Horse Power的缩写,马力的单位,1 BHP=0.73 kW。

随着全球主要油气田的位置离岸越来越远,开采深度越来越大(见图2),海工平台对与其配套的OSV有了更高的性能要求。在此情况下,OSV市场出现了结构性变化,大功率的AHTS需求比较旺盛,尤以16 000 BHP①、20 000 BHP较受欢迎。PSV市场,载重吨2 000 t以上的PSV的需求旺盛,目前主流已经达到3 500载重吨,最大的已接近5 000载重吨。

图2 全球海工钻井平台作业水深

1.3全球海工钻井平台

全球现有海工平台1 484台,较2012年的1 373台增长8.08%,其中欧洲北海为主要市场。在这些海工平台中,有869台处于签约使用状态,利用率为58.8%,其中欧洲北海地区的海工平台签约利用率几乎为100%,北美的签约利用率为38.39%。

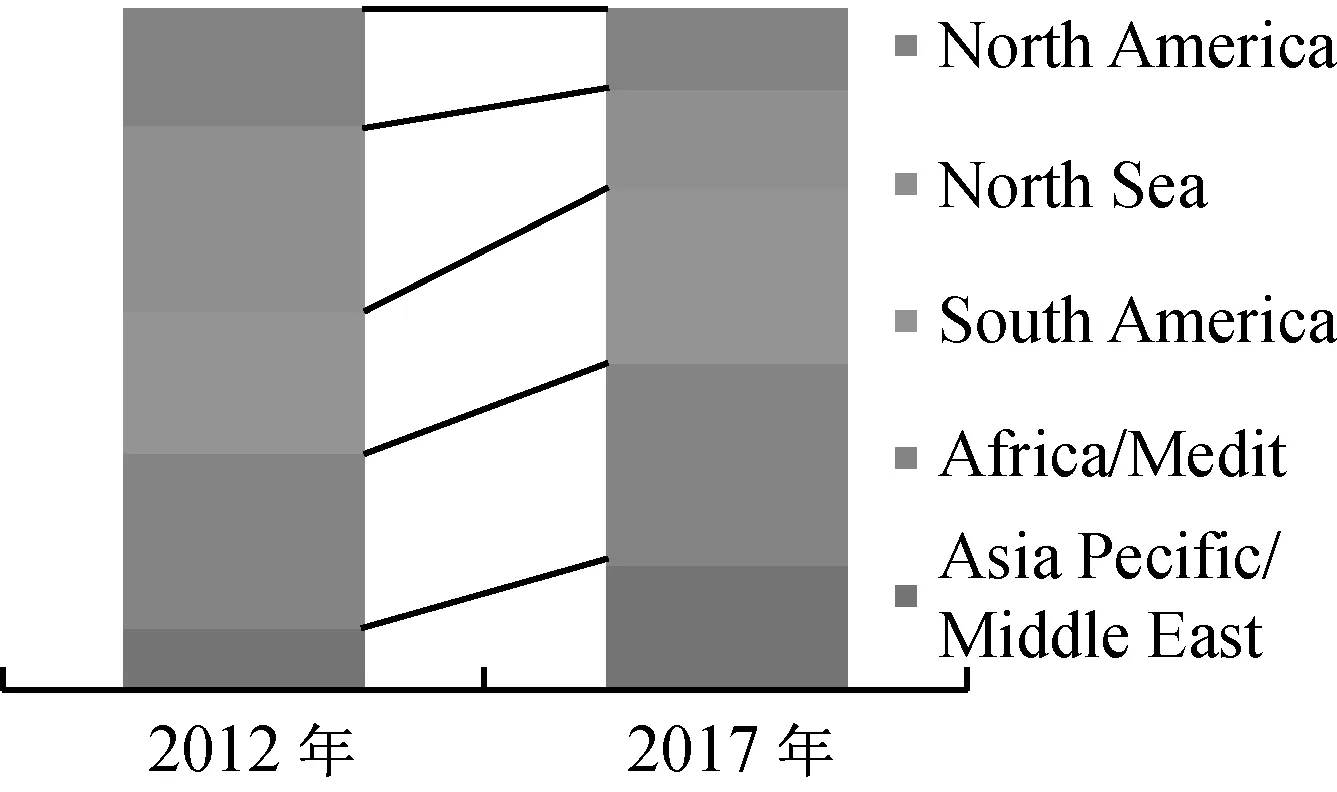

据不完全统计和预测(见图3),未来几年亚洲/太平洋地区海工平台数量将强劲增长,西非和南美将成为海工领域主战场,北美和欧洲北海的市场份额将下降,东非和极地也有可能成为较大的增长区。[3]

图3 海工平台市场预期

1.4全球OSV现状

载至2014年4月,全球共有AHTS 2 885艘,PSV 1 935艘。在AHTS中,功率在5 000~10 000 BHP的较多,占总数的49.8%;10 000 BHP以上的船属于紧缺船型,占总数的18.9%。PSV中,1 000~2 000载重吨、3 000~4 000载重吨为主力船型,5 000载重吨以上的PSV近年增长速度很快。

从表1~表2数据可知,未来3 a全球AHTS新增订单186艘,PSV新增订单432艘,同比增长7.7%和38.2%[4]。

表1 全球AHTS未来3 a新增订单

表2 全球PSV未来3 a新增订单

2 OSV市场分析

2.1OSV市场相较传统航运市场的投资回报优势

OSV市场最直观的表现是其造价与租金的比值,能明了地反映出资金回报速率,图4为AHTS(7 000~12 000 BHP,2010年8月起为13 000~18 000 BHP),PSV与传统航运市场的阿芙拉型油船、VLCC(31.5万~32万吨级,2003—2008年为30万吨级)和好望角型散货船(17万吨级散货船)、巴拿马型散货船、超巴拿马型集装箱船的类比。

图4 2014年5月各船型投资回报比率

从图4中可以看出,如果不考虑船舶的固定营运成本,AHTS和PSV的投资回报比率居于前列,年投资回报率在24%左右。因此在当期市场下,OSV有着明显的投资回报优势。

2.2OSV投资方式的选择

船舶的投资方式一般有新造船、期租船、光租船、租购4种。

1) 新造船适合资本型企业和在海工领域经验丰富的船舶所有人,其具备较强的资金和抗风险能力。对于初入该市场的航运企业,不建议采用该投资策略。

2) 期租船方式更受船舶营运类租家的青睐,但这类企业必须具有成熟可靠的营运经验,有自己的市场地位,能灵活掌握市场动态。

3) 光租船、租购的形式对投资者的要求最低,只要有一定的融资能力即可实施,适合新入场的投资者,其船舶管理交由专业的船管公司管理,市场则由业务区域的代理负责,但因其主要采用托管形式,因此要注意风险的管控,做好各项风险预案。

2.3OSV风险管控分析

2.3.1船舶营运风险管控

OSV之所以能够一直保持较高的投资回报率,某种程度上与其营运风险分不开。OSV的作业区域气候恶劣、水文复杂,其起抛锚作业、提油辅助作业、装卸作业等都是高风险作业,因此船舶所有人通常直接委托业内专业的船舶管理机构管理,将管理风险转移。此外,船舶所有人也有必要做好船舶各项保险的安排,以对冲船舶营运中所遭受到的损失。

2.3.2资金风险的管控

由于光租、租购的投资方式对入场者的要求较低,因此未来几年可能会有许多投机者进入。为避免投资风险,投资者会非常关注二手船交易动态。掌握二手船价格特性,选择合适船龄或合适船型,必要时安全退出,也是船舶所有人采用的风险防范方式。

3 OSV投资决策指标研究

3.1OSV需求供给关系(比率)

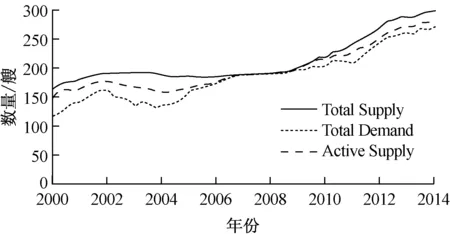

OSV市场并非孤立的市场,其供需关系(见图5)很大程度上取决于海工钻井平台的数量。

图5 全球OSV供给与需求关系图

假设2007—2008年度为供求平衡年度(基准年度),则OSV数量与海工平台总量的比率为3.37:1,详见表3。在未来的3 a,至少有30% 的AHTS和22% 的PSV会因船龄过大而被淘汰。

表3 全球OSV于钻井平台供给需求关系(比率)

从表3中可以看出,2008—2011年OSV船队经历了一轮高增长,且由于钻井平台数量有限,其比率上升较为明显。但自2014年开始,因为船队不断更新及钻井平台数量显著增加,其OSV总量与钻井平台的比率下降,表示OSV近几年的需求量将重新趋于上升。

3.2OSV租金费率

3.2.1区域因素

OSV租金水平受地域因素的影响较大。[8]

表4为欧洲北海日租金率, 2014年4个月的AHTS(L)日租金均值36 825美元,AHTS(VL)日租金均值64 500美元,都超过去年;PSV船型:2014年4个月的租金水平基本与2013年持平。

与东南亚地区租金相比,北海地区租金处于明显高位,但东南亚的船舶管理费用等各项成本支出较北海地区低很多。

表4 AHTSamp;PSV欧洲北海日租金 美元/d

图6 AHTS amp; PSV东南亚日租金

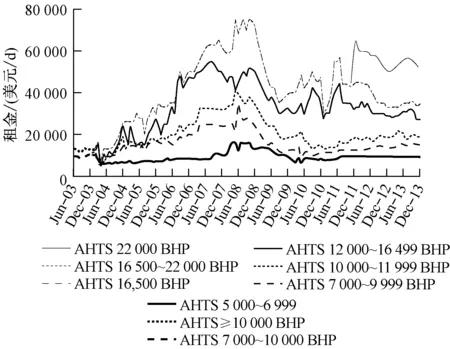

3.2.2船型因素

OSV的租金水平基本和船舶尺寸呈正相关关系, 2006年、2007年是OSV市场最好年份,经过一段时间的震荡调整,租金水平基本稳定,其中10 000~12 000 BHP、16 500~22 000 BHP的AHTS租金近期持续领涨。

3.3OSV投资收益净现值

船舶投资主要考察投资带来的经济效益,可将净现值(VNP)作为各投资方案的经济评价指标。船舶的年总成本包括资本费、船员费、保险费、维修费、燃料润料费、港口及运河费等, 收入主要考虑航次数、装载率等因素,航线、货种不同,运价费率也不相同。[9]

OSV一般由船舶所有人期租给承租人获利,船舶期租租金即为收入, 成本包括折旧费、维修保养费、物料费、燃润料费、船舶保险费等, 这些相对固定的费用可以合计看作固定成本。其计算公式为

VNP=-P+(R年-C固)×(P/A,i,n)+

C残×(P/F,i,n)

(1)

式(1)中:R年=t营×Z日×(1-C佣)为年租金收入;t营为营运时间;C固为年固定成本;C残为船舶残值;Z日为船舶的日租金;P为船舶价格。

为简化运算,假设对各船型而言,t营为365 d,不考虑税收和资金筹集方式,船舶折旧采用直线折旧,折旧年限设定为25 a,船舶残值按照船舶建造价格的5%计算。

结合图7可知,欧洲北海区域内,10 000~11 999 BHP的AHTS船舶租金水平为约为40 000美元/d,造价为6 000万美元;甲板面积gt;750 m2的PSV船舶租金水平约为26 000美元/d,造价为4 500万美元。

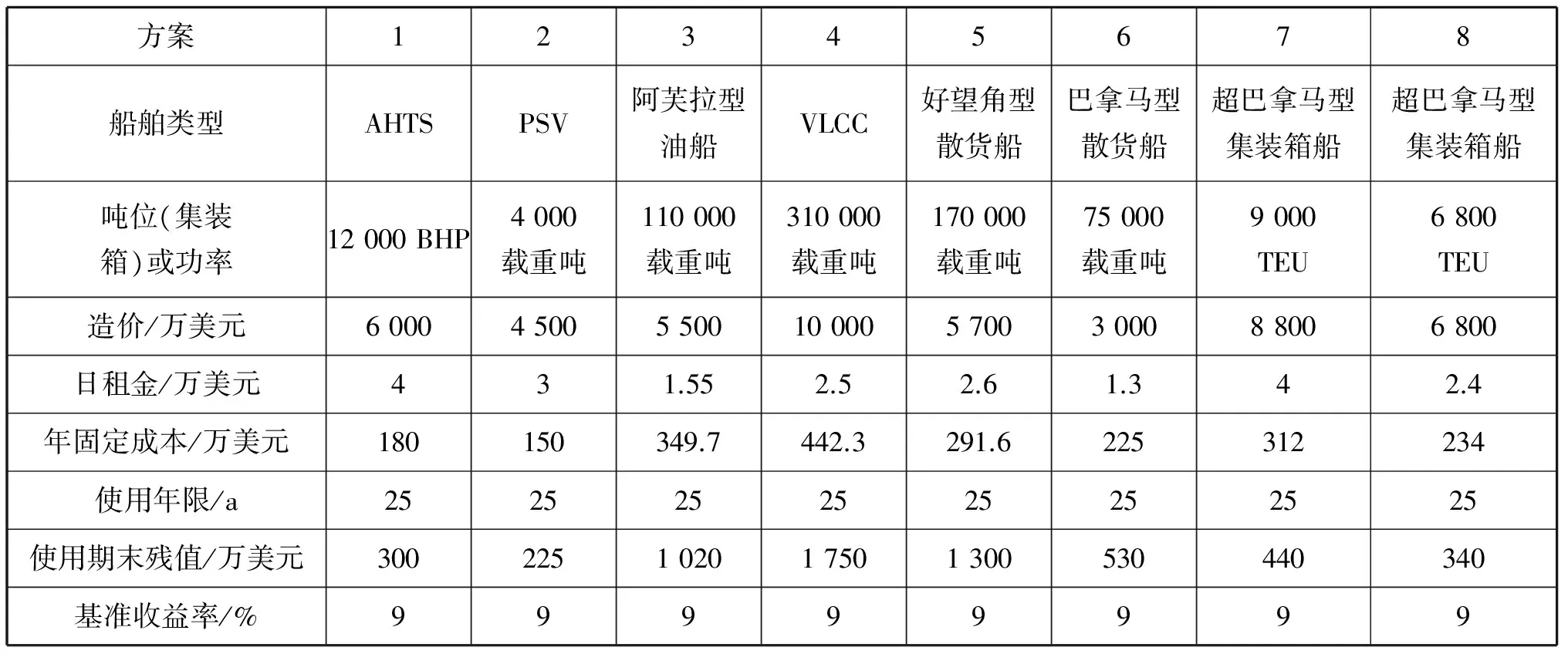

对AHTS、PSV、油船、集装箱船、散货船中的几种主要船型的投资净现值进行比较分析,当期市场(2014年5月)下各种船型的投资方案比较见表5。

经计算,可得各船型的净现值见表6。

由表6中各方案的净现值可知,投资12 000 BHP的AHTS型船舶在9%的基准收益率上能再获利6 059万美元;投资4 000载重吨的PSV型船舶在9%的基准收益率上能再获利4 409万美元;投资110 000载重吨的巴拿马型油船、310 000载重吨的VLCC、75 000载重吨的巴拿马型散货船、6 800 TEU的集装箱船在目前行情下NPV都为负值,表明无法满足9%的基准收益率,没有投资的经济可行性;投资170 000载重吨好望角型散货船和9 000 TEU的集装箱船虽然VNP为正值,但其资金成本和工程建设期远远大于OSV,相比之下没有投资回报的优势。

表5 各种船型投资方案备选表

表6 各方案收益净现值表

(a) AHTV日租金

(b) PSV日租金

显然,在目前传统航运市场需求疲软、运力过剩的市场行情下,OSV船型的投资预期明显好于运输类船舶。

以12 000 BHP的AHTS型船舶为例,当租金水平在±20%范围内变化时,对项目净现值、内部报酬率、静态回收期和动态回收期[10]的影响见表7。

表7 敏感性分析

由表7中OSV租金变动的敏感度可知,其租金抗压能力非常强,在跌去46%的当期租金时,其VNP才归零,所以12 000 BHP的AHTS抗风险能力较强,是较好的投资选择。

4 结 语

通过对OSV进行市场分析,根据其特性制定出3个投资决策指标,为当期航运环境下的投资决策提供参考。

根据以上分析可知,OSV处于市场需求旺盛期,租金水平稳中有扬,投资收益较传统运输类船舶市场有较大优势。随着中国向海洋大国和海洋强国迈进的步伐加快,国家海洋战略规划将为中国海洋工程带来新一轮发展机遇。《海洋工程装备产业创新发展战略(2011—2020)》《海洋工程装备制造业中长期发展规划》[11-17]都明确提出要加大对OSV的投资、设计和研发力度,这将极大地推动中国OSV市场的启动和长期发展,预计机构投资者、民间资本和行业内专业投资经营者将越发关注这一细分市场。

表8 OSV投资决策指标体系

对于长期从事海洋运输的国有大型航运企业而言,其在船舶投资、船舶管理、船舶营运,甚至船舶制造方面有着得天独厚的优势,如能较早地开展OSV市场机遇研究,以合适的OSV船型和投资规模为切入点,涉足并逐步深入海洋工程船服务领域的细分市场,无论是对推动国家海洋战略的发展、企业自身的转型发展而言,还是对实现企业内OSV船舶投资、管理、制造的联动发展而言,都具有深远的意义。

[1] Clarkson Shipping Intelligence.全球石油消费量VSGDP增量、全球原油价格[R].London:Overview of the Offshore Supply Vessel Industry, 2012.

[2] Clarkson Shipping Intelligence.全球海工作业区数量及作业区水深及离案距离[R].London:Overview of the Offshore Supply Vessel Industry, 2012.

[3] Drewery Shipping Insight.全球海工钻井平台数量[R].London:Monthly Analysis of the Shipping Markets April, 2014.

[4] Drewery Shipping Insight.全球海工钻井平台签约数量[R].London:Monthly Analysis of the Shipping Markets April, 2014.

[5] Drewery Shipping Insight.全球三用工作船和平台供应船数量[R].London:Monthly Analysis of the Shipping Markets May, 2014.

[6] Drewery Shipping Insight.全球三用工作船和平台供应船未来三年新增订单[R].London:Monthly Analysis of the Shipping Markets May, 2014.

[7] Drewery Shipping Insight.AHTS amp; PSV欧洲北海日租金[R].London:Monthly Analysis of the Shipping Markets May. London, 2014.

[8] Clarkson Shipping Intelligence.AHTS amp; PSV船舶价值随时间变化曲线[R].London:Overview of the Offshore Supply Vessel Industry, 2012.

[9] Clarkson Shipping Intelligence.各种船型投资方案备选表 [DB/OL].(2014-5-21)[2014-8-10].

http://www.clarksons.net/sin2010/ts/default.aspx.

[10] 发改高技〔2011〕1675号.关于印发海洋工程装备产业创新发展战略(2011—2020)的通知[EB/OL]. (2011-8-5)[2014-8-10].

http://www.gov.cn/zwgk/2011-09/16/content_1949317.htm.

[11] 贾海英.船舶投资决策研究[D].大连:大连海事大学,1998.

[12] 杨青.投资评价[M].北京:中国经济出版社,2002:72-100.

[13] 徐天芳.国际航运理论与实务[M].北京:人民交通出版社,1999:33-37.

[14] 郭耀煌.运筹学[M].北京:清华大学出版社,1996:433-435.

[15] 吕靖.国际航运投资决策[M].北京:人民交通出版社,1998:72-77.

[16] 顾水彬.项目投资决策中折现率的确定[J].中国资产评估,2011(2):34-38.

[17] 徐兴华.上海打捞局中国近海辅助船舶(OSV)作业安全改进的探讨[C].救捞专业委员会2006年学术交流会论文集.云南:中国航海学会,2006.

MarketAnalysisamp;InvestmentIndicatorofOffshoreSupplyVessels

GUYumin

(Shanghai Shipping(Group) Company, Shanghai 200080, China)

With the indepth development of offshore engineering industry globally and the implementation of the national strategy of deep sea of China, offshore market will become the darling of all kinds of capitals to compete for a long period of time. The offshore supply vessel (OSV) market, as a segment of the offshore engineering market will enjoy the same position. Nevertheless, the OSV market is basically different from traditional transport market, because the design, operation and management require special expertise. Study on the investment indicators will help investors to understand the trends of OSV market and timely adjust the investment action.

traffic transport economics; offshore supply vessel; market analysis; investment indicator

2014-09-20

顾宇民(1964—),男,江苏南通人,工程师,主要从事交通与运输行业分析、港口与码头工程设备和技术、投资项目工程与经济可行性研究。E-mail:guym@cnshipping.com

1000-4653(2014)04-0120-06

F416.474

A