区域金融视角下城市金融竞争力与辐射力研究——以大珠江三角洲地区为例

2014-11-28邓伟根张守哲

邓伟根 潘 捷 张守哲

暨南大学 产业经济研究院,广东 广州 510632

一、引言

金融是现代经济的核心,从区域金融来看,一个城市的金融竞争力成为区域金融发展水平的集中体现。以大珠三角区域为例,大珠三角区域金融的演进历程亦集中表现为城市金融竞争力变迁:从1970年代末期香港单向向整个区域金融辐射的“一枝独秀”阶段,到广东小珠三角的崛起后,广州、深圳等城市积极构建区域金融中心,初步形成以香港为龙头、广深为支撑、其他城市为腹地的“金融中心圈层”格局。本文通过构建大珠三角城市金融竞争力评价指标体系,运用SPSS软件进行量化分析,并运用威尔逊模型对大珠三角城市的金融辐射力作出评价,最后对大珠三角各城市的金融发展提出相应的建议。

二、文献综述

目前,对城市金融竞争力的研究大体可分为以下三个角度。

(一)对金融竞争力评估指标体系的构建研究

对城市金融竞争力的研究,首先要构建合适的指标体系。饶余庆(1997)[1]通过对银行、资本市场、债券市场和外汇市场的综合分析,认为亚太地区的金融中心的评估应该考虑到地区的特点。大陆关于城市金融竞争力的指标体系的构建研究始于1994年首届国际金融中心研讨会,在该研讨会上,国内外学者对国际金融中心发展的硬件和软件进行了建设性的讨论。此后,胡坚和杨素兰(2003)[2]将影响国际金融中心竞争力的因素归纳为经济因素、金融因素和政治因素。陆红军(2007)[3]则通过对主要国际金融中心进行因子分析和聚类分析,从中得出影响金融竞争力的核心指标,这些指标包括了从硬性的金融规模到软性的金融环境、金融制度等不同层面。

(二)关于金融中心的指数研究报告

对城市金融竞争力的第二个研究视角是金融机构的金融中心指数研究。国际上最为权威的是伦敦金融城所作的“全球金融中心指数报告”(The Global Financial Centers Index,简记为GFCI),目前已经出版了15期。该研究报告从垂直等级将金融中心划分为全球性、区域性和地区性金融中心。在2014年3月出版的最新一期(第15期[4])报告中,GFCI对亚太地区主要国际金融中心进行了排名:香港位列全球第3位,仅次于伦敦和纽约;紧随其后的是新加坡、东京、首尔、深圳、上海等,广州则刚被列入GFCI的问卷考察范围(图1)。由此可见,香港国际金融中心在整个大珠三角仍具有无可争议的优势地位。

国内由深圳综合开发研究院(CDI)仿照伦敦金融城出版了一套关于中国国内金融中心的分析报告——《CDI中国金融中心指数报告(CDI-CFCI)》(已经出版1~5期)[5][6][7][8][9]形成了一个目前适用于国内金融中心竞争力评价的动态评估指标体系。不过该报告亦存在一定缺陷:该报告主要研究中国大陆金融中心的发展情况,未把香港、澳门列入考察范围,这就使得对大珠三角区域的研究存在重大不足。

(三)金融辐射力的实证研究

除城市金融的指标化研究外,另有部分学者运用经济地理学或金融地理学中的相关研究方法对城市的金融辐射力进行实证研究。这方面主要集中在广东小珠三角或者其与长三角、环渤海三大经济金融圈的横向比较中。

唐吉平等(2005)[10]认为:金融辐射力是解释城市金融竞争力的一个重要方式,他们采用经济地理学中的“威尔逊模型”对长三角的各城市的金融辐射力进行了定量研究。随后,天津财经大学课题组(2007)[11]运用相似的研究方法对“广东小珠三角、长三角及环渤海”三大金融圈进行了横向比较。张晓燕(2012)[12]、郗文泽(2008)[13]也分别对三大经济圈主要城市的金融辐射力进行了相应测算,黎平海和王雪(2009)[14]运用SPSS中的因子分析和威尔逊模型,对小珠三角区域内的主要城市——广州、深圳和佛山进行分析后认为,小珠三角已形成广州、深圳和佛山等城市金融梯度配置、错位发展的局面。

然而,上述研究亦存在着明显不足,在对珠三角区域的研究方面,均未把港澳纳入珠三角的分析范畴,这可能是基于港澳与大陆属于不同经济体的原因。自1978年中国大陆改革开放以来,香港一直扮演着向广东尤其是小珠三角地区辐射的角色。香港作为大珠三角地区的龙头,在大珠三角区域金融发展中的作用不可替代。因此,对金融竞争力和辐射力的研究有必要由“小珠三角”扩展为“大珠三角”。

三、大珠三角城市金融竞争力的评价研究

(一)对大珠三角区域的概述

“大珠江三角洲”的概念是针对“小珠江三角洲”而来的。“小珠三角”主要包括广东的9个城市:广州、深圳、珠海、佛山、江门、东莞、中山、惠州以及肇庆的市区。“大珠三角”是在广东“小珠三角”的基础上加上香港和澳门两个特别行政区。

从经济发展来看,大珠三角作为单个自然地理经济单元,总面积55887.50平方公里,占全国总面积的0.58%;总人口6436.5万人,占全国的4.77%;2013年经济总量达72926.26亿元人民币,占全国的12.82%。若以全球视角审视,粤港澳三地(包括广东非珠三角区域)经济总量在亚洲排在日本、韩国、印度之后,列第4位;就世界大都市圈而言,大珠三角仅排在纽约、东京大都市圈之后,列第3位。

经济金融的发展情况亦会反映到政策上来:在政府层面,由粤港双方共同上报并由国务院于2010年3月批准的《粤港合作框架协议》①参见:广东省人民政府,香港特别行政区政府.粤港合作框架协议.2010.明确提出:“建设以香港金融体系为龙头,广州、深圳等珠江三角洲城市金融资源和服务为支撑的具有更大空间和更强竞争力的金融合作区域”。这可以看作是政府政策文件层面出现的对大珠三角区域金融的首次正式表述。由此可见,对大珠三角区域金融、大珠三角城市金融竞争力与辐射力的研究具有重要的现实意义和理论意义。

(二)大珠三角区域11市的金融竞争力评价指标分析

综合前人的研究成果,本文将金融中心的竞争力分为经济总量指标、金融总量指标和金融细分行业指标共3个一级指标。一级指标又具体分为二级指标(见表1)。

1.经济总量指标。本文选用以下这六个指标描述一个城市的经济实力和经济竞争力。

(1)经济总量(GDP)指标(X1):一个地区的经济总量(GDP)是衡量该地区金融竞争力的基础指标。这是因为,除了少数纯粹的离岸金融中心之外,绝大多数金融中心的形成和发展均是依托于所在地的经济实力所形成的经济腹地。具体到大珠三角,虽然香港已经把大部分实体产业转移到广东小珠三角,但是整个大珠三角仍是香港金融的经济腹地。

(2)城市人口指标(X2):人口也是衡量经济发展水平的重要指标,大珠三角整体的人口数迅速增长,小珠三角的增幅及人口比重上升。

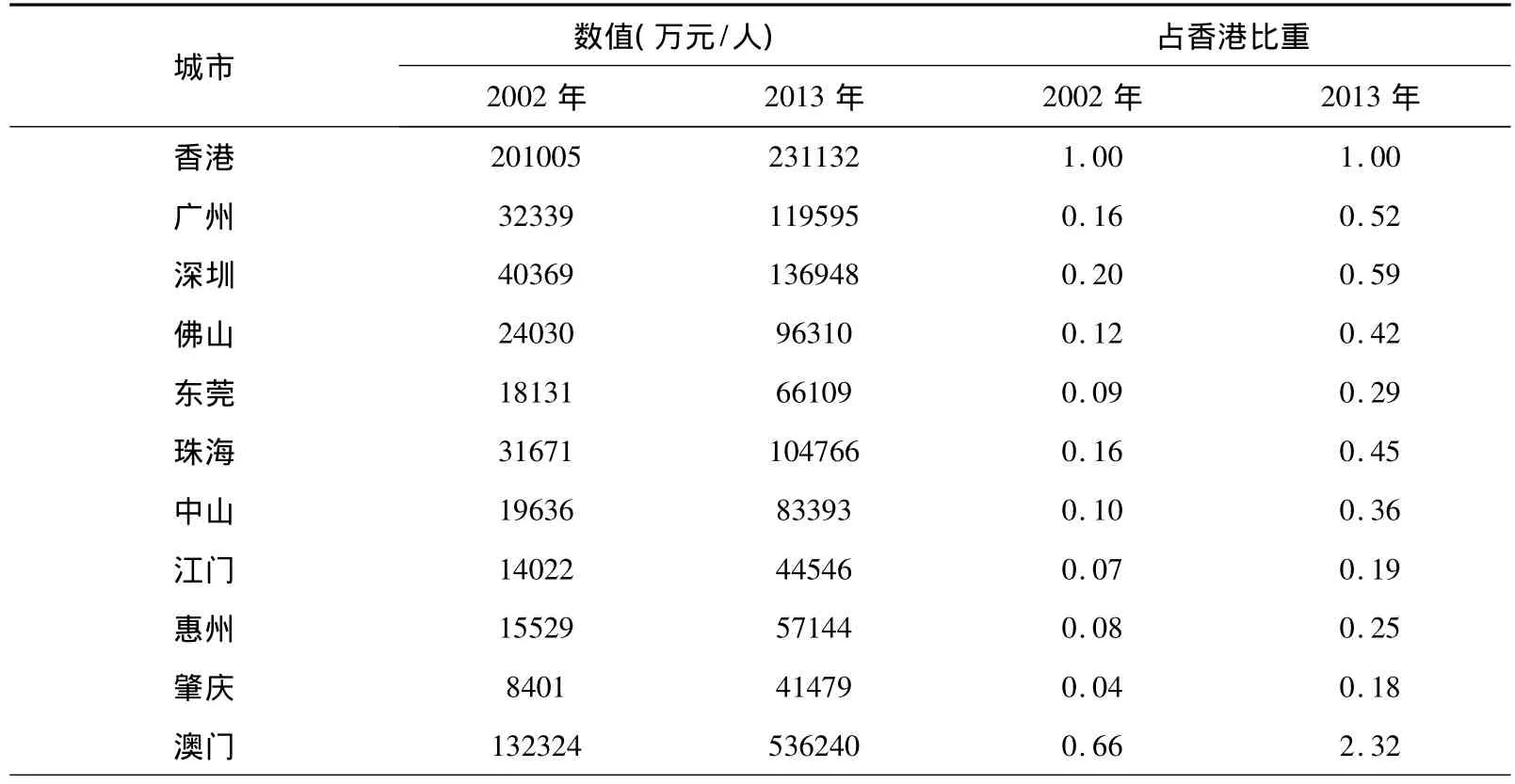

(3)人均GDP指标(X3):GDP是反映一个城市经济总量变化的重要指标,而人均GDP则是反映该城市处于何种发展阶段的重要指标和依据。本文选取了2002年和2013年大珠三角人均GDP指标,经过比较后发现:在2002~2013年,香港的人均GDP基本稳定在20万元/人左右,而广州、深圳等小珠三角城市的人均GDP则有了较大幅度的增长:深圳和广州的人均GDP分别达到136948元和119595元,其他城市人均GDP占香港的比重亦有较大幅度提升,这说明,内地与香港的人均GDP的差距在不断缩小。

?

表2 人均GDP及其占香港比重

(4)固定资产形成总额指标(X4):固定资产形成总额体现了一个城市的建设程度。目前,小珠三角的广州、深圳、佛山等城市在固定资产投资方面已超过或者接近香港。

(5)批发和零售业生产总值指标(X5):批发和零售业生产总值是城市居民购买力水平的重要体现。内地的广州、深圳等小珠三角城市占有较大比重。

(6)第三产业增加值指标(X6):第三产业增加值是衡量一个地区服务业发展程度的指标(因篇幅原因,以上三个指标及下面的部分指标的解释从略)。

2.金融总量指标。

(1)金融业增加值指标(X7):金融业增加值是衡量城市金融业发展水平的重要指标。2002~2013年,大珠三角金融业增加值在整体迅速增长的同时,内部各城市的比重也悄然变化:香港的比重下降,广州和深圳呈现出“后来居上”的趋势(见图2)。

(2)金融相关率指标(FIR)(X8):这体现了一个城市的金融业发展水平。从图3中可以看出,2013年大珠三角各地的FIR仍然表现为香港最高,广州、深圳次之,其他珠三角城市紧随其后的特点。

(3)金融从业人数指标(X9):与金融业增加值相似的是,金融从业人数亦呈现出整体增加、内部结构此消彼长的特点。

(4)金融增加值占GDP比重(X10):金融增加值占GDP比重体现了金融业在国民经济产业结构中的重要程度。2013年香港的比值为16%,金融业成为香港的四大支柱产业之一;深圳为14%,接近香港的水平,说明金融业亦成为深圳的支柱产业;广州的比值上升为7%,其他珠三角城市紧随其后(见图4)。

3.金融细分行业指标。

(1)金融机构存贷款总额指标(X11):2002~2013年大珠三角金融机构存贷款总额(见图5)。

(2)银行机构数(X12):银行机构数是与金融机构存贷款总额相对应的指标。香港、广州和深圳占有绝对优势的比重,充分说明了金融机构的高度集中性。

(3)证券机构数(X13):金融业的发展离不开资本市场的支持,本文选取了证券机构数这一指标,从中可以看出,香港、深圳和广州亦占有绝大部分比重。广州与深圳相比,广州在银行方面具有相对优势,深圳则在资本市场方面具有相对优势。

(4)保险机构数、保费收入和保险密度:保险业的发展可以用保险机构数(X14)、保费收入(X15)和保险密度(X16)三大指标来衡量。保险机构数和保费收入体现了保险业的发展规模,保险密度则体现了保险业的效率。

(二)大珠三角各地金融竞争力分析

前一部分本文采用指标分析了城市金融竞争力。下面通过标准化处理样本数据,采用因子分析法进行测算,得出如下结果:

首先,运用主成分分析法得出方差贡献分析表,从该表中可以分析出,旋转后第一个公共因子的累计方差贡献率为62.626%,第一个和第二个公共因子的累计方差贡献率为90.725%。这说明前面两个公共因子的信息已经涵盖了16个原始变量的绝大部分。10.020和4.496分别是旋转后的两个因子的特征值,数值均大于1,基于“过程内定取特征值大于1的原则”(卢纹岱,2008)[15],所以本文提取前两个因子。

表3 方差贡献分析表

其次,方差最大化正交旋转载荷矩阵之后,本文便计算出旋转后的因子载荷矩阵。从下表可以发现主因子(包括因子1和因子2)与本文先前所选择的16个原始指标之间的关系。较为明显的两极分化从旋转后的主因子载荷矩阵表现出来。从这里可以看出,旋转后的主因子载荷矩阵对现实的解释力更强。因此,本文对因子1和因子2进行整理,得到成分系数矩阵。

表4 旋转后主因子载荷矩阵 表5 成分系数矩阵

大珠三角11个城市的主因子和综合因子得分可以从中得出。同时对大珠三角各个城市的金融竞争力予以排名。因子1和因子2反映了城市在相关具体领域的得分,总分则代表了城市的综合竞争力:总分越高,代表金融竞争力越强。

表6 大珠三角城市金融竞争力排名

由上表可知,在大珠三角11城市中,只有香港、深圳和广州3个城市的总分大于0。于是本文认为,这三个城市具有金融辐射力,总分低于0的城市则是金融辐射的接受者。由上表可以看出,香港的得分遥遥领先,这体现出香港作为大珠三角整个区域的“龙头”地位,是区域性国际金融中心;深圳和广州总分次之,说明两个城市属于区域性的金融中心。

三、大珠三角主要城市的金融辐射力评价

(一)威尔逊模型

城市的金融辐射力不仅能够表示城市的金融集聚力,而且能够表示城市对其经济金融腹地的金融影响力。在测算城市金融辐射力方面,威尔逊模型是一个重要的分析工具。

在实证分析,可以运用威尔逊模型对各个金融中心地的金融市场范围进行测度。威尔逊模型由Wilson提出,最初主要用于经济地理学之中,但目前已经被广泛用于对金融辐射力的研究当中。威尔逊模型假定,区域i和j之间经常会发生资源流动,两地区的作用取决于距离、规模和资源流动性。

根据威尔逊模型,吸引资源吸引能力中的区域i对区域j为:

其中,

Tij表示区域i吸引到来自区域j资源(能力);

Oi表示区域i吸引的资源(强度);

e-βRij表示第i个城市与第j个城市之间的相互作用核;

Rij表示两个区域之间的距离;

β称为衰减因子,0<β<1,

K是一个系数,在大多数情况下,令K=1。

简化后,威尔逊模型表示为:

或按照王铮(2002)[16]的简化:

在式 Tij= αPj=Pje-βRij中,可以得到 α =e-βRij,当知道 i、j两个城市的距离 Rij和j城市对i城市资源辐射的比重α时,就可以求出β:

式θ=Pje-βRij中解释了j城市对i城市的辐射力(半径)跟城市间的距离呈正相关的特点。该式子中,θ是一个阀值,表示j城市对外辐射的极限。所以,本文通过Pj和β计算城市j的最大辐射半径Rij:

综上所述,j城市金融辐射强度Pj被确定为金融资源总量的综合因子得分。其中,最小的正值,它的最小数量级选定综合因子为正值的最小数量级来确定。

(二)金融辐射力半径

本文将威尔逊模型运用到大珠三角城市的金融辐射力半径的计算中去。首先,经计算得出大珠三角的总面积为55888平方公里,大珠三角11城市之间的距离采用高速公路的距离。

然后计算出大珠三角的衰减因子,由于大珠三角城市金融竞争力排名表中,排名第3的广州的综合因子得分为0.5,数量级在十分之一,一般选定综合因子为正值的最小数量级来确定,所以,金融竞争力综合因子的阀值就是0.1。那么本文就认为:当城市的金融能量衰减到0.1时,其金融辐射力就达到了边界。

然后,金融资源强度得自于综合因子得分,香港、深圳和广州3个中心城市金融辐射半径从而得出:

表7 大珠三角主要城市的金融辐射半径

从上表中可以分析出,香港的金融辐射力最强,基本辐射到大珠三角整个区域,处于大珠三角金融中心圈层的第一等级;深圳和广州的金融辐射力次之,亦覆盖到大珠三角的绝大部分区域,处于金融中心圈层的第二等级。说明了香港作为区域性国际金融中心、深圳和广州作为国内金融中心的梯度分布的格局。从横向来看,三大城市的金融辐射区域存在着较大的重合部分,说明港深穗的金融业发展和金融中心的建设存在一定程度的竞争。深圳前海、广州南沙和珠海横琴等新区以及粤港澳自由贸易区的申报即隐含着竞争的趋势。

四、研究结论

金融是现代经济的核心,城市金融竞争力与辐射力则是某一区域的金融竞争力的量化表现方式,先前已有学者对此作了大量研究,但大多数研究存在着未把“大珠三角”看做完整的经济体的缺陷。本文将大珠三角整体纳入统一的分析视野,对大珠三角主要城市的金融竞争力和辐射力进行了实证研究。

通过本文的实证研究,本文认为:从总体来看,大珠三角地区经过改革开放三十多年的发展,已初步形成了“以香港为龙头、深圳和广州为支撑、珠三角其他城市为腹地”的金融中心圈层格局。在该区域中,香港作为区域性国际金融中心、深圳和广州分别作为区域金融中心,与珠三角其他地市通过合理分工、错位发展,初步构成大珠三角金融中心圈层格局。

香港作为区域性国际金融中心,发挥着为整个大珠三角区域融资、扮演着国际金融、贸易和服务中心的角色。同时,香港“一国两制、国内境外”的特殊的经济和政治地位亦为上述功能的发挥提供了制度性的条件。香港的战略定位应该是与广东小珠三角联手、努力成为仅次于伦敦和纽约的重要的国际金融中心;进一步巩固和发展基金管理、私人银行、财富管理以及企业资本性融资、金融衍生品等方面的高附加值和资本市场业务,成为亚太地区特别是大中华地区的资产与财富管理中心;推动广东和内地其他地区的企业赴港上市、发行债券,并鼓励广东企业以香港金融市场为平台开展境外投资,可将香港发展成为中国企业最重要的境外上市和投融资中心;在人民币国际化方面,要大力发展香港人民币业务,充分发挥香港境外人民币重要集散地的作用,发展香港成为全球主要的人民币离岸业务中心。深圳作为香港与内地的纽带与桥梁,亦提出构建区域性金融中心,且基于本地高新技术产业和深圳证券交易所的资本市场的优势,在金融业的发展方面,侧重于发展直接融资。深圳最大的优势就是拥有全国两大证券交易所之一的深圳证券交易所,深交所已开通主板、中小板和创业板市场,与香港相比,深圳在高新技术产业方面的优势使其有条件和潜力发展成为区域性创业投资中心。另外,作为国内的重要一线城市,深圳可发展成为香港国际化保险市场的有效延伸和重要补充,使深圳成为国际化的保险市场和华南地区的再保险中心。广州作为中国南方重要的省会城市,在建设区域金融中心方面,基于本身重化工业的优势,省会城市的重要优势,大力吸引金融机构地区性总部在广州聚集,发展成为南方金融总部中心和区域性资金结算中心;依托银行业是比较优势,发展成为华南地区银行业务中心、银团贷款中心;依托在华南地区商贸物流方面的比较优势,发展成为区域性商品期货交易中心和产权交易中心等。除了香港、深圳和广州三大中心城市,佛山作为依托实体产业兴起的城市和毗邻广州的地缘优势,应侧重于发展金融后台服务业,与广州共建“辐射亚太地区的现代金融产业后援服务基地”。澳门作为微型经济体,应与珠海共建“中国与葡语国家商贸合作的金融平台”。

[1]饶余庆.香港——国际金融中心[M].商务印书馆(香港),1997.

[2]胡坚,杨素兰.国际金融中心评估指标体系的构建——兼及上海成为国际金融中心的可能性分析[J].北京大学学报(哲学社会科学版),2003(5).

[3]陆红军.国际金融中心竞争力评估研究[J].财经研究,2007(3).

[4]Z/Yen Gronp.The Global Financial Centers Index 15.The City of London,London,2014.

[5]樊纲,郭万达,张建森.CDI中国金融中心指数(CDI CFCI)报告(第1期)[M].中国经济出版社,2009.

[6]樊纲,郭万达,张建森.CDI中国金融中心指数(CDI CFCI)报告(第2期)[M].中国经济出版社,2010.

[7]余凌曲.CDI中国金融中心指数(CDI CFCI)报告(第3期)[M].中国经济出版社,2011.

[8]综合开发研究院(中国·深圳)课题组.CDI中国金融中心指数(CDI CFCI)报告(第4期):走进成都[M].中国经济出版社,2012.

[9]综合开发研究院中国深圳课题组.中国金融中心指数(CDI CFCI)报告(第5期):走进大连[M].中国经济出版社,2013.

[10]唐吉平,陈浩,姚星垣.长三角城市金融辐射力研究[J].浙江大学学报(人文社会科学版),2005(6).

[11]天津财经大学经济学院课题组.珠三角、长三角及环渤海金融圈发展比较研究[J].华北金融,2007(6).

[12]张晓燕.金融产业集聚及其对区域经济增长的影响研究[D].济南:山东大学博士学位论文,2012.

[13]郗文泽.金融服务产业集聚研究[D].天津:天津财经大学博士学位论文,2008.

[14]黎平海,王雪.珠三角城市金融辐射力实证研究[J].国际经贸探索,2009(11).

[15]卢纹岱.SPSS for Windows统计分析[M].北京:电子工业出版社,2008.

[16]王铮.理论经济地理学[M].北京:科学出版社,2002.