跨国供应链下应收账款质押融资的质押率研究

2014-11-27张钦红

赵 申,董 明,张钦红

(1.上海交通大学中美物流研究院;2.上海交通大学安泰经济与管理学院,上海200030)

在我国,中小企业占到企业总数的95%以上,为社会经济增长不可或缺的力量,但由于其自身规模限制,容易出现资金周转困难,而信用等级低、固定资产少、财务制度不健全等固有问题,使得各商业银行为了自身利润的最大化,往往把力量集中在大客户身上,而不愿向中小企业贷款[1],中小企业融资困难已经成为人们关注的热点问题。中小企业出现资金约束时,将使其无法根据市场需求实现最优的生产和库存决策,导致缺货率上升,市场价格波动,影响供应链绩效[2]。企业出现资金约束问题很大程度上是因为企业中负责采购、生产销售的物流部门与负责资金管理的财务部门脱节和分离。供应链金融理论通过对物流、信息流、资金流进行重新整合,解决企业受资金约束的问题,从而提高整条供应链的绩效。

供应链融资运作方式主要分为存货融资、应收账款融资和订单融资等模式,其中应收账款融资正逐渐成为成熟的融资方式。一方面是由于应收账款可以较好地规避资产和衍生工具的质量变化而导致的风险;另一方面,应收账款融资在许多国家的融资体系中己占据重要地位。在美国,动产融资占中小企业融资份额的70%以上,而其中应收账款融资又占动产融资的70%[3]。2007年我国颁布了《物权法》,明确规定债务人或第三人有权处分的应收账款可用于出质。这就为我国的中小企业融资开拓了一个新渠道,同时也为商业银行扩展了新的业务发展空间。应收账款质押是指企业将其合法拥有的应收账款作为担保物质押给银行,从而获得流动资金贷款、银行承兑汇票、贸易融资等融资服务的方式。

一、相关文献概述

当前国内外关于供应链金融的理论研究越来越活跃,多是把企业的运营管理与银行的贷款融资相结合进行研究。Jokivuolle等[4]研究了质押物价值与企业违约率相关的情况下对风险债务及可能造成损失的评估,对银行的贷款决策提供了参考;Cossin等[5]研究了金融机构考虑质押物风险控制因素的贷款比率的问题并建立了风险框架模型,并分析了制定最优的质押策略及其所受因素的影响;Gomes等[6]研究了在商业周期的背景下基于商业周期特点的企业进行外部融资的动态资产定价模型,得出了均衡条件下各方的收益和决策,并通过实证分析了影响融资定价的因素;Buzacott等[7]从企业的资产融资角度出发,把企业库存和银行风险相结合,分析了融资利率和质押率对银行以及企业利润的影响;Dada等[8]建立了以银行为领导者的Stackelberg决策模型,研究了资金约束下供应商的最优订购及融资决策,以及银行的利率决策问题;Arcelus等[9]研究了在报童模型环境下的外汇交易敞口问题,并分别就零售商和生产商承受汇率风险的情况进行了分析。

国内学术界对于供应链金融的研究主要集中于存货质押融资业务。李毅学等[10]应用“主体+债项”的风险评估策略研究了在价格随机波动且服从不同分布情况下风险下侧规避的银行其质押存货的最优质押率决策;张钦红等[11]研究了在需求波动的情况下,不同风险偏好的银行进行存货质押的最优质押率决策,并分析了制造商追加生产时银行的最优决策;于辉等[12]在考虑供应商违约内生和需求不确定的情况下,建立报童模型探讨了零售商的再订货决策,并运用Stackelberg理论和VaR风险计量方法研究银行的最优质押决策。目前国内对于应收账款融资的定量研究很少,陈丹等[13]总结了应收账款质押面临的风险并用模糊综合法对风险进行了量化研究,为商业银行进行应收账款质押决策提供了一定参考;何宜庆等[14]分析了应收账款融资交易的价值结构,得出在有追索权和无追索权情况下的应收账款价值模型;鲁其辉等[15]建立了供应商、零售商和银行的多阶段供应链决策模型,研究了银行提供应收账款质押融资和不提供融资的的情形下相关企业的决策。

自从我国加入WTO之后,越来越多的中小企业参与到国际贸易中,成为了许多全球大型跨国公司的供货商,但由于下游企业的延期支付,国内的中小企业在资金方面存在巨大的压力。因此,中小企业将应收账款质押给银行获得贷款成为了较受欢迎的融资方式。应收账款质押在一定程度上类似于存货质押,都要考虑企业的信用风险,企业的销售收入均为还款的第一来源。但在应收账款质押中,借款企业与还款企业不是同一企业。一般情况下,银行只贷款给那些下游企业资信好、可以及时偿付贷款的企业,但银行依然存在因企业违约无法按时还款的风险。而在国际贸易中,银行为本国企业提供融资贷款还将面临汇率风险。鉴于此,本文研究在国内供应商和国外零售商组成的跨国供应链背景下,存在市场需求波动导致的信用风险以及汇率风险对银行应收账款质押率决策的影响。

二、基本模型

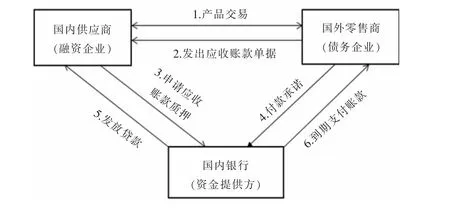

该模型的背景是基于一个由国内供应商和国外零售商组成的跨国二级供应链(如图1所示)。国内供应商向国外的零售商出口产品,由于国外零售商位于供应链的主导地位,故对供应商延迟支付,只发出了应收账款单据。而国内的出口企业多为中小企业,资金实力本就薄弱,再加上下游企业的延迟付款,供应商往往会由于资金不足而面临中断生产的困境。国内的供应商将应收账款单据质押给当地银行不仅可以获得融资继续扩大生产,还可以在一定程度上将应收账款的坏账风险转嫁给银行。银行一般会对还款企业的资信进行详细调查,国外零售商做出按时付款的承诺后,银行才会向国内的供应商发放贷款。但银行还是会面临还款企业的信用风险,而且由于是跨国贸易,还会面临汇率风险。

图1跨国供应链中应收账款质押流程

假设国内的供应商向国外的零售商提供单一的产品。供应商以w的批发价格供给零售商产品,零售商以价格p出售到市场,季末未销售完的产品以处理价格v甩卖。以上价格在模型中均以外币计价,且p>w>v。零售商向供应商订货q单位,货款wq在支付期内付清。由于供应商急需本币资金用于公司生产运营,故向国内银行质押应收账款票据取得本币贷款,e0hwq,e0为质押贷款时的汇率,h为银行贷款的质押率,由风险中性的银行来决定。

本文中假设到期由零售商还本付息,其销售收入为还款的第一来源。由国外的零售商在国内开立封闭账户,质押期末直接将季末的销售收入打入该账户,国内银行收到的是外币汇款。e表示质押期末时的汇率,为随机变量。假设库存产品面临的市场需求为随机变量,其分布函数与概率密度函数分别为F(x),f(x)。国内银行的质押贷款利率为R,以单利来计算,贷款的时间为T,银行的资金成本利率为r。由于零售商的销售收入为还款的第一来源,若质押期末零售商卖出产品的总销售收入之和低于应支付银行的本息和,则零售商会违约,银行只能获得以外币计价的销售收入。故银行面临零售商的信用风险和汇率波动的风险。

在以上假设下,首先确定一个产品需求的临界值M。当产品需求等于临界值时,对银行来说,零售商的产品总销售收入等于期末质押贷款本息和。根据假设,令epQ+ev(q-Q)=e0hwq(1+R)T,得出

其中银行质押贷款的成本为e0hwq(1+r)T。

1)若产品实际需求Q≥M则期末零售商能够偿付银行本息和,期末银行所得利润为e0hwq(R-r)T。

2)若产品实际需求Q<M零售商的销售收入不足以偿还供应商的应收账款质押贷款,则期末零售商会出现违约,此时银行获得的利润为e[pQ+v(q-Q)]-e0hwq(1+r)T。

综上分析,银行在质押期末的期望利润为

化简得

(一) 质押期末的汇率为固定变量时的银行质押率决策

假设银行根据宏观经济形势对还款时的外汇汇率进行预测,即e为已知变量,在此基础上银行确定风险中性的银行和下侧风险规避的银行应收账款的质押率。

命题1:当零售商面临的产品市场需求服从一般分布时,风险中性的银行最优应收账款质押率为min(1,h*),h*且银行对未来汇率的预测值关系到对质押率的决策,越高的汇率预期值将会带来银行越高的质押率,反之则越低。

在现实中质押率必须小于1,因此银行的应收账款最优质押率为min(1,h*)。由h*的公式可以看出>0,可知h*是e的增函数,所以对未来交易时汇率的预测关系到质押率的大小,未来的汇率预测值越大,银行的质押率也就越高。且在的值一定的情况下,e>e0时的质押率要大于e<e0时的质押率。即当银行对汇率看涨时会提供给企业较高的质押率,看跌时的质押率较低。

在实际操作中,银行通常采用下侧风险控制模式来,其所愿承担的最大损失值为le0hwq,其中l为银行事先确定的贷款损失度。因产品市场需求的波动而引起的银行贷款损失为还款企业在质押期末不违约时银行收回的资金与期末企业的总销售所得之间的差,即l=e0hwq(1+R)T-e[px+v(q-x)]。银行在应收账款质押业务中的下侧风险控制约束条件为p{L≥le0hwq}≤δ,δ为银行确定的风险容忍水平。

故银行在应收账款质押业务中的期望利润决策模型为

命题2:应收账款质押融资的业务中,银行在对质押期末汇率预测的基础上,采用组合(l,δ)的下侧风险控制来进行质押融资决策,则银行提供给国内融资企业的应收账款质押率为h =限于篇幅,证明过程省略。

(二) 质押期末的汇率为随机变量时的银行质押率决策

那么银行在期末的期望收益为

命题3:当零售商面临的市场需求服从均匀分布时,风险中性的银行最优应收账款质押率为min(1,h**),其中 h**并且质押率与应收账款质押数额、质押期限、汇率波动幅度、银行资金成本率均呈负相关关系(限于篇幅,证明过程略)。

从最优质押率的式子可以很明显看出,应收账款数额wq、质押期限T、汇率波动幅度Δe以及银行资金成本利率r均与质押率呈负相关关系。因为随着应收账款数额的增大,质押期限的延长,汇率波动幅度的增加,银行面临收回贷款的风险就会增大,为了降低风险就会提供较低的质押率。而银行资金成本越高,所获得的利润就会越少,为了尽可能使风险最小化,提供给融资企业的贷款也就越少,即质押率就越低。

三、数值算例

下面通过数值算例验证文章的结论,并分析未来汇率的预测值e、银行的资金成本率r、质押的应收账款数额wq、质押期限T、汇率的波动差Δe等参数的的不同取值对银行最优质押率h的影响。

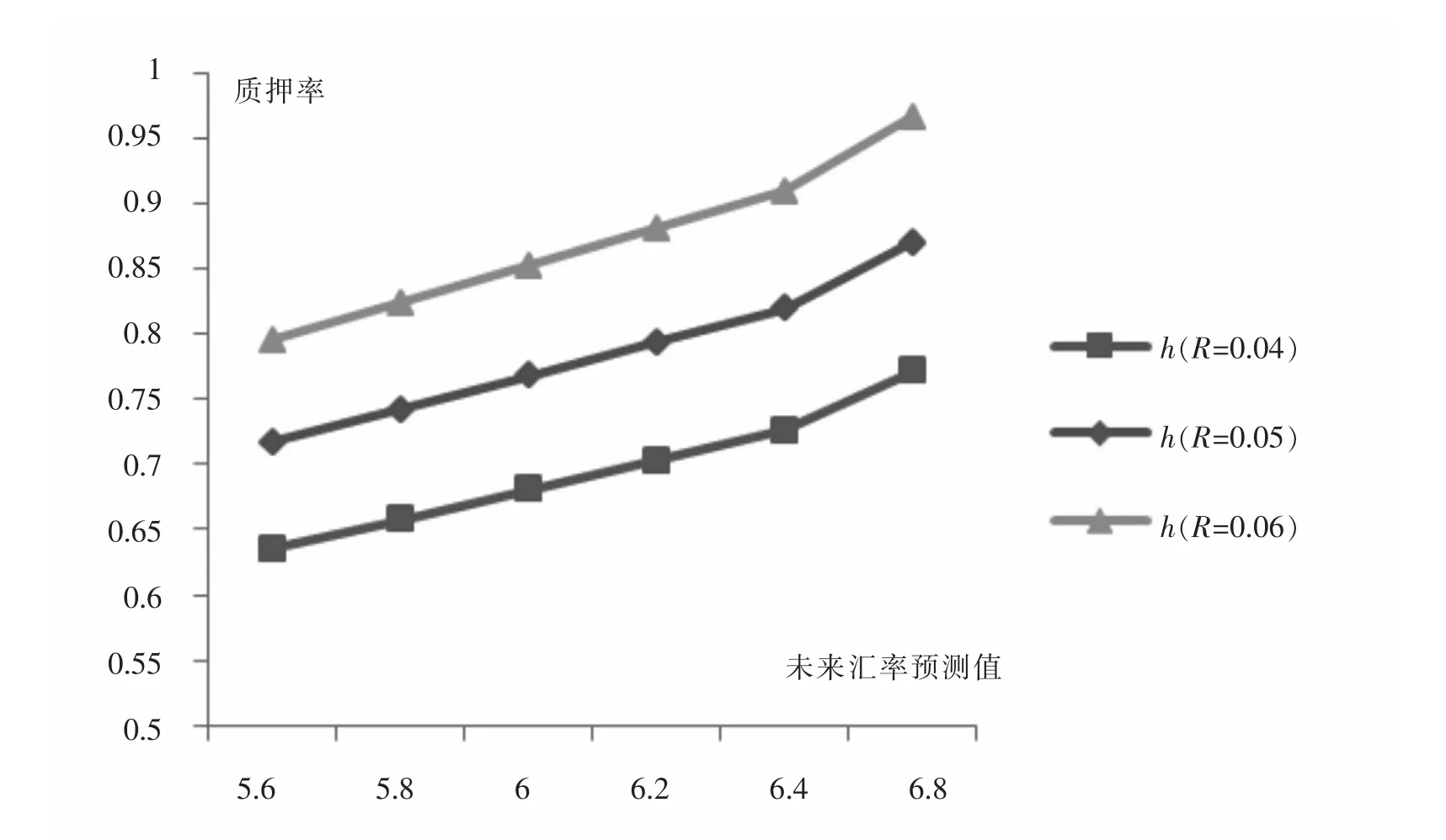

算例1:不妨设产品的市场需求为[0,2]上的均匀分布,则其分布函数为F(x)=,其他各参数赋值如下所示:R=0.04,e0=6,p=100,v=20,w=50,q=0.3,T=2。赋予未来的汇率和融资利率不同的取值并计算出最优质押率。

图2说明了银行对未来交易时的汇率作出预测时,不同的汇率预测值和融资利率对银行质押率的影响。从图2中可以看出,对未来的汇率预测越高,银行提供的质押率也就越高,这符合命题1的结论。因为银行对未来宏观经济形势的预测乐观,即体现在本国的汇率上升,那么银行所面临的外汇风险也就越小,银行愿意为国内出口企业提供的贷款也就越多,由此质押率也就越高。图2还反映了不同融资贷款利率值下的质押率曲线,可看出融资利率越高,质押率也就越高。因为较高的融资利率可以为银行带来更多的利润,银行就会提供更多的贷款额度给融资企业。

图2不同汇率预测值与融资利率时的质押率

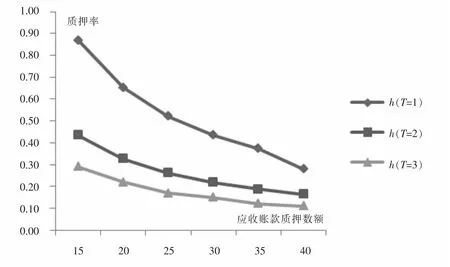

算例2:假设未来交易时的汇率e为[6,7]上的均匀分布,则其分布函数为G(e)=e-6。产品的市场需求为[0,2]上的均匀分布,则其分布函数为代表汇率变动的上下限,此时汇率波动差Δe=0.7。其他参数为R=0.04,e0=6,p=100。赋予质押数额wq与质押期限T不同的取值并算出最优质押率的值。

图3不同质押数额与质押期限时的质押率

图3给出了质押率随质押数额的变化,当其他参数不变,应收账款数额wq不同就导致了银行提供的质押率不同。其中,当质押数额wq一定时,质押期限的长短也会对质押率产生影响。由图3可以看出,最优质押率h与应收账款质押数额wq呈反向变动,这与命题3的结论相符。在现实中,应收账款的数额越大,银行承担的风险就越大,尤其是在跨国贸易中,银行会更加谨慎,故提供的质押贷款就越少,即质押率也越低。由图3还可看出,质押率随质押期限的延长而降低,这也符合命题3的结论,也与现实情况相符。因为质押期限的延长从一定程度上增加了企业还款的不确定性,银行面临的风险也会增大,只有以提供较低的质押率来降低风险。

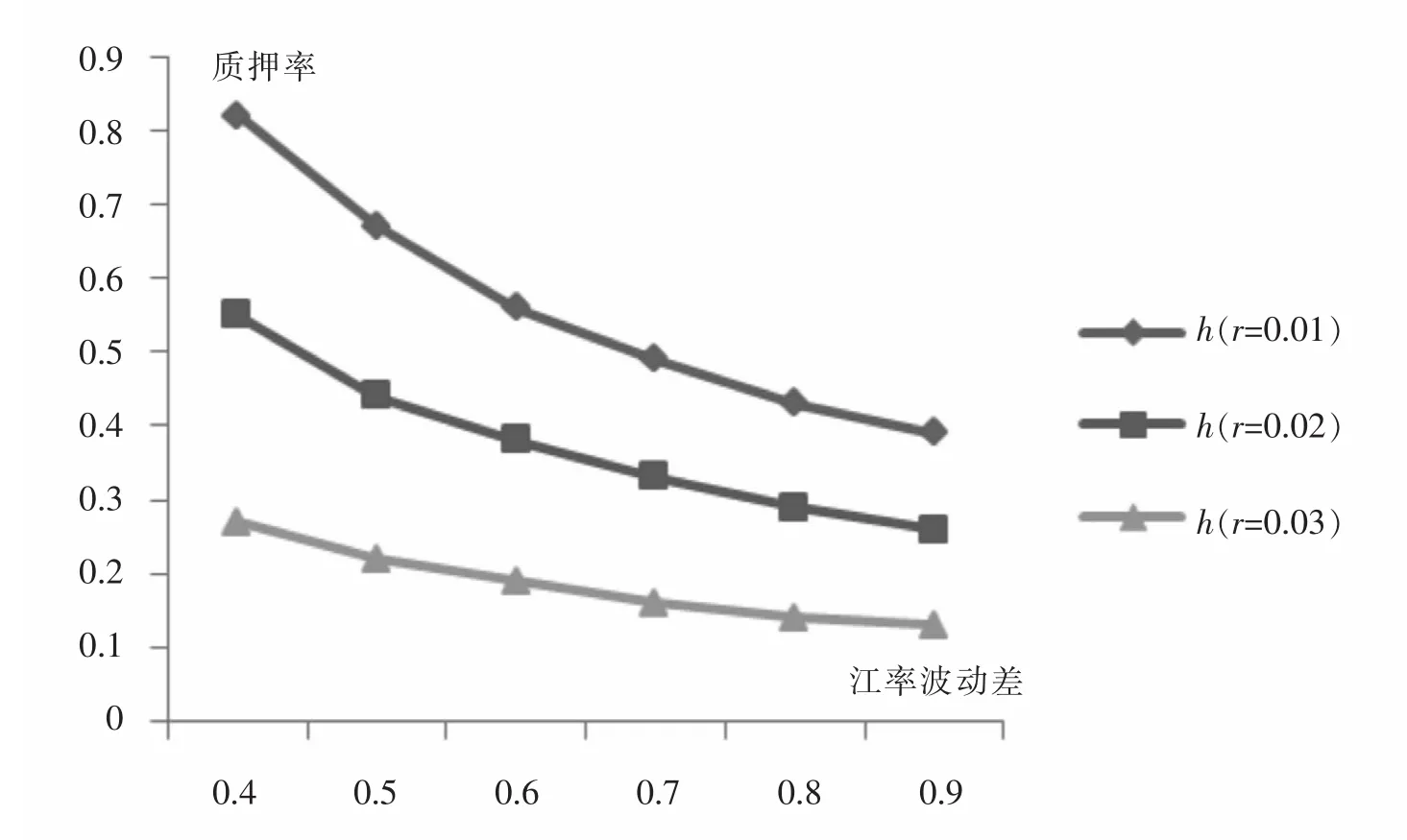

算例3:假设未来交易时的汇率e为[6,7]上的均匀分布,则其分布函数为G(e)=-e-6。产品的市场需求为[0,2]上的均匀分布,则其分布函数为F(x)=。其他取值为R=0.04,e0=6,p=100,w=50,q=0.3,T=2,赋予汇率波动差Δe和银行融资利率r不同的取值即可得到不同的质押率曲线,具体见图4。

图4不同汇率波动幅度和银行资金成本率时的质押率

图4显示了质押率随汇率波动大小的变化情况以及不同银行资金成本率的质押率曲线,同样验证了命题3的结论,即汇率波动越大,质押率就越低。由于汇率波动是随机且未知的,所以银行参考外汇的历史波动并对未来的外汇趋势进行预测。在实际中,由于银行在质押期末拿到的款项为外汇收入,如果当前宏观金融形势不好导致汇率强烈波动,那么对于银行来说从国外企业收回货款所面临的外汇风险也就越大,只有以较低的质押率来降低风险。从图4还可以看出,银行资金成本率越高,质押率也就越低,这与命题3相符。在现实操作中,如果银行的资金面紧张,会导致银行的资金成本增加,这也就意味着贷款的成本会增加,所以银行会减少贷款,即使给企业提供应收账款质押融资,给予的融资额度也会较少。

四、结 语

本文研究了跨国供应链中应收账款质押存在信用风险和汇率风险时银行的最优质押率决策问题。在产品的市场需求服从均匀分布的假设下,分析了未来交易时汇率为固定变量和随机变量情况下,国内的银行对供应商提供应收账款质押的最优质押率决策问题,并分析了银行下侧风险控制模式时的质押决策。本文的结论表明,在跨国的应收账款质押业务中,银行的最优质押率与银行融资利率、应收账款质押数额、质押期限、银行的资金成本利率以及汇率的预测值和波动幅度等密切相关,其中质押率与银行对汇率的预测值呈正相关关系,而与应收账款质押数额、质押期限、汇率波动幅度、银行资金成本率呈反向变动。因此,银行质押率的确定受很多因素的影响,银行的目标是在风险尽可能小的基础上实现利润最大化。由于本文的模型计算是建立在产品需求服从均匀分布的假设基础之上,所以得出的结果也比较有局限性。关于供应链金融中的应收账款质押问题还需进一步深入探讨,可涉及供应商和零售商的利润与决策以及整条供应链的绩效问题。

[1]万正晓,张永芳.我国中小企业金融支持问题研究[J].河南师范大学学报:哲学社会科学版,2006,33(4):80-83.

[2]陈祥锋,朱道立,应雯珺.资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008,11(6):70-78.

[3]深圳发展银行-中欧国际工商学院“供应链金融”课题组.供应链金融——新经济下的新金融[M].上海:上海远东出版社,2009.

[4]JOKIVUOLLE E,PEURA S.Incorporating Collateral Value Uncertainty in Loss Given Default Estimates and Loan-to-value Ratios[J].European Financial Management,2003,9:299-314.

[5]COSSIN D,HUANG Z J.A Framework for Collateral Risk Control Determination[R].Frankfurt:European Central Bank,2003,209:1-47.

[6]GOMES JOAO F,AMIR Yaron,ZHANG Lu.Asset Prices and Business Cycles with Costly External Finance[J].Review of Economic Dynamics,2003,6(23):767-788.

[7]BUZACOTT J A,ZHANG R Q.Lnventory Management with Asset-based Financing[J].Management Science,2004,50(9):1274-1292.

[8]DADA M,HU Q.Financing Newsvendor Inventory[J].Opereations Research Letters,2008,9(35):569-573.

[9] ARCELUS F J,RAVI Gor,SRINIVASAN G.Foreign Exchange Transaction Exposure in a Newsvendor Setting[J].European Journal of Operational Research,2012,227(13):552-557.

[10]李毅学,冯耕中,徐渝.价格随机波动下库存质押融资业务质押率研究[J].系统工程理论与实践,2007,27(12):42-48.

[11]张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究[J].中国管理科学,2010,18(5):21-27.

[12]于辉,甄学平.中小企业仓单质押业务的质押率模型[J].中国管理科学,2010,18(6):104-113.

[13]陈丹,何广文.应收账款质押贷款的风险及其模糊综合研究[J].金融改革,2010,374(9):17-21.

[14]何宜庆,陈华强,曾斌.应收账款融资的定价分析[J].金融与经济,2010,169(9):14-17.

[15]鲁其辉,曾利飞,周伟华.供应链应收账款融资的决策分析与价值研究[J].管理科学学报,2012,15(5):10-18.