绩效管理要抓住源头

2014-11-25谢良鸿

谢良鸿

最近,管理大师拉姆·查兰在《哈佛商业评论》上发表了一篇名为《分拆人力资源部》的文章,文章爆出一个惊人的观点:“是时候跟人力资源部门说再见了。”此语一出,立即在业界掀起轩然大波。拉姆·查兰认为,多数HR是以流程为导向的“通才”,熟知人员福利、薪酬和劳工关系,专注于参与、授权和管理文化等内部事物,但未能将人力资源与真正的业务需求结合起来,不了解关键决策是如何制订、产生的,分析不出员工或整个组织为何没能达成企业的业绩目标,因此,人力资源部的存在价值受到拉姆·查兰的质疑。

笔者虽不赞同拉姆·查兰“分拆人力资源部”的观点,但也必须承认,他所阐述的几种现象均是事实,而且,上述现象几乎是各行各业企业人力资源部门的通病。对此,笔者认为,除了“分拆”这种极端的方式外,可以将企业的运营管理纳入到绩效管理流程中,使绩效管理以运营为导向,对业务起到实质上的推动作用。具体来说,就是要把绩效管理跟经营目标与规划、业务实施计划、预算管理紧密结合起来。

经营目标与计划、预算管理、绩效管理三者对落实企业经营目标起着非常重要的作用,它们是公司运营管理的“铁三角”。企业不仅需要把这三方面工作做细、做实,而且还要使三方形成合力,促进业务目标的实现。号称“每眨一下眼睛,全世界就卖出4部手机”的诺基亚公司,在今年4月黯然“入赘”微软,曾经的手机帝国轰然倒塌,令人感慨万分。诺基亚的管理体系是健全和完善的,但任何不能与企业日常运营相结合的管理体系注定不会有好结果,绩效管理也不例外。由于绩效管理过程游离于运营目标与业务管理之外,因此,形式主义和“走过场”的现象也就在所难免,致使绩效管理形同虚设,失去了其存在的目的及意义。

经营目标与规划

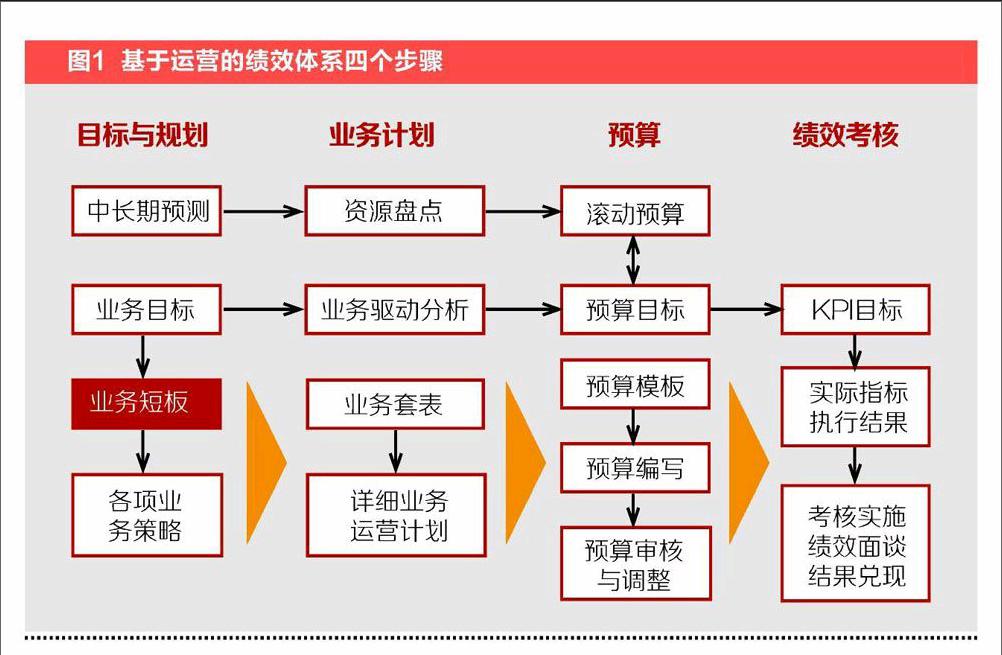

企业经营的最终目的是为了实现盈利,实现盈利的关键是如何达成经营目标,所以,绩效管理必须以经营目标为导向。企业在制订经营目标时,首先要对业务短板进行分析(见图1),从前端的供应链、设计研发,到后端的销售、客户服务,从整个价值链梳理出影响目标实现的关键业务短板,并制订相应的应对措施以支撑经营目标的实现。其次,制订各项业务策略,使每个部门对于完成经营目标都有相应的策略和方向,避免目标模糊或不可分解,从源头确保经营目标的可行性,做到事先“有策略,有预案,有方法”,最终,这些内容分解输入到业务实施计划中。其实,绩效管理的最终目的不是考核,而是通过绩效管理的手段确保经营目标的实现。另一方面,通过对经营目标实现的业务短板及策略分析,也可以为领导决策提供事实依据,避免企业领导“拍脑门”确定经营目标。

业务实施计划

为了避免绩效管理与企业经营目标脱节,产生“两张皮”的现象,在制订业务实施计划时,首

先,要将年度经营目标及业务短板的应对措施、业务策略转换成具体可行的计划,分解落实到业务实施计划中,在分解过程中,可采用WBS工作结构分解方法(Work Breakdown Structure),对目标计划进行分解和细分,组织跨部门的计划评审,对计划中的交叉节点、关键节点、计划的输入及输出成果进行综合评审,最终使实施计划横向到边,纵向到岗,结果可查。其次,要对现有资源进行盘点,确定可用资源、无效资源、需补充的资源,并对资源进行统筹和优化配置。因为在实现经营目标的过程中,资源是有限的,只有事先对资源进行统筹规划,才能使资源的价值最大化。最后,根据经营目标和具体业务实施计划形成KPI考核指标,使KPI指标与经营目标、业务短板的应对措施、实现经营目标的业务策略以及具体实施计划紧密地结合在一起。

预算管理

业内专家常说“预算是计划的货币表现形式”,预算对于计划的重要性和关联性可想而知。企业要实现经营目标必须有资金做保障,根据预算对企业经营目标做出分解和细化。预算管理具体包括经营性预算、财务预算和专项预算。通过编制全面预算,有计划、有步骤地将企业的经营目标、短期经营策略和发展方向予以具体化并有机结合,明确部门的责任及努力方向,促使员工的行为符合公司经营目标及预算的要求。

在编制预算时,对企业资金的取得和投放、各项收入和支出、企业经营成果及其分配等资金运作的具体安排,要以经营利润为目标,以现金流为核心进行编制。由于全面预算涉及销售、生产、投资、财务、人力资源等诸多部门,其包含的各子预算之间相互联系。因此,预算管理工作不是某个部门能够单独完成的,需要包括管理层在内的企业各部门的密切配合,做到全员参与。预算确定后,及时监控经营目标的实施进度,控制费用支出。例如,对于各项发生的成本、费用性支出超出预算金额的,必须执行预算调整追加流程:超出预算金额10%以内的,由财务总监审批;超出预算金额10%以上的,一律经总裁审批;超出预算20%以上的,需经董事长批准,确保预算在可控范围内。

绩效评估

最后,根据年初制订的经营目标及具体的实施计划,从经营目标、工作结果、权重、完成时间、评判标准、影响绩效计划完成因素等几个方面进行绩效评估,最终通过绩效评估对绩效管理形成闭环管理。绩效评估采用全体员工述职的形式进行现场评估,员工对年度的目标计划,对完成的时间、数量、质量及未完成的差异分析进行述职,并在正式述职前递交绩效的自评结果,在上级领导进行评估时有参考的依据,避免凭感觉和印象打分,也让其他员工对述职人员目标计划的完成情况产生监督作用。

绩效评估结果统计汇总后,采用“20-70-10原则”进行排名。通用电气前CEO杰克·韦尔奇认为,一个公司里面,有20%的人是最好的,70%的人是处于中间状态的,10%的人是最差的。领导者必须随时掌握20%和10%的人,以便实施准确的奖惩措施,进而带动中间状态的70%,是为“20-70-10原则”。公司对评估结果排名前20%的员工要实施一定的激励措施,对排名位于最后10%的员工要给予一定的处罚,而不只是简单地根据分数来评判员工是否优秀或不合格。很多公司制度里规定绩效结果低于70分的为不合格,但每次绩效评估的结果都鲜有员工低于70分,这种“大锅饭”式的绩效评估根本无法真正评判出员工的优劣。而通过“70-20-10原则”进行排名,可以体现出“优胜劣汰”原则,相应的激励和处罚措施也更具有说服力。最后,根据组织和个人的绩效结果,对经营目标的完成情况进行差异分析,为制订下一年度的经营目标提供依据。绩效评估为人力资源管理和其他管理决策提供了大量可靠的信息,对企业的管理起着举足轻重的作用。因此可以说,绩效评估如果不能有效地体现企业的经营目标和管理活动,必将失去评估的意义和价值。

我们不能单纯为了管理而去做绩效管理,真正要做的,是结合企业运营管理和业务循环,系统地贯彻绩效管理的理念、方法和过程,以达到促进业务目标实现和人员发展的目的。运营决定成败,绩效管理只有从运营入手,才能使人力资源部门真正成为公司及各部门的业务合作伙伴。 责编/张晓莉