土地保有税对工业企业土地利用效率影响研究——基于江苏省的典型企业调查

2014-11-22邹伟,赵杰,吴群

邹 伟, 赵 杰, 吴 群

(南京农业大学公共管理学院 , 江苏 南京 210095)

1 问题的提出

21世纪初到2020年是中国经济发展的重要战略机遇期,党的十八大报告提出要坚持走中国特色新型工业化、信息化、城镇化和农业现代化的发展道路,而要达到工业化率70%、城镇化率60%的目标,客观上需要大量的土地资源作为保障。在土地供需矛盾日益突出,后备资源严重不足的情况下,提高土地利用效率无疑是增强其对社会经济发展保障能力的重要途径。工业作为土地资源消耗的主要去向,既是宏观调控的主要对象,也应是效率提升的重点领域。

近年来,中央政府加大了工业用地的规划和计划管理,严格推行“招拍挂”出让方式,实施“基准地价”政策,并利用单位GDP和固定资产投资规模增长的新增建设用地消耗等指标对地方政府进行评价考核,但地方政府按照其自身偏好,突出“税源经济”目标,强调招商引资,变相低地价、甚至零地价或负地价出让工业用地仍然十分普遍,工业用地配置效率没有得到大的提升[1],国家工业用地调控政策的主要目标并没有得到很好地实现,需要寻求新的制度设计。在工业用地调控政策的博弈中,地方政府关键的动机是追求收入增长,这就要求工业用地调控政策能够较好地起到稳定地方政府收入的作用。土地保有税具有较好的财政功能,从发达国家的经验来看,其是一种较为理想的调控工具,而中国现行土地保有税并没有承担起应有的作用,因此,解决好土地保有税制度安排问题显得十分迫切,而这必须建立在把握土地保有税对工业企业土地利用效率影响的基础上。

从已有文献看,相关研究主要集中在土地保有税对企业决策的影响[2-4]、不同企业的土地利用行为差异[5-8]、企业土地利用行为对税收政策安排的影响[9]和中国土地税制改革的必要性和建议[10-12]等方面,涉及土地保有税对工业企业用地效率影响的研究明显不足,也就难以提出合理的土地保有税改革建议。

基于上述思考,本文在分析土地保有税对工业企业土地利用效率影响机理的基础上,提出理论假说,并依据江苏省不同区域开发区的典型企业调研数据,利用所构建的模型实证检验土地保有税对工业企业土地利用效率影响的一般效应、区域差异和行业差异。

2 土地保有税对工业企业土地利用效率的影响机理

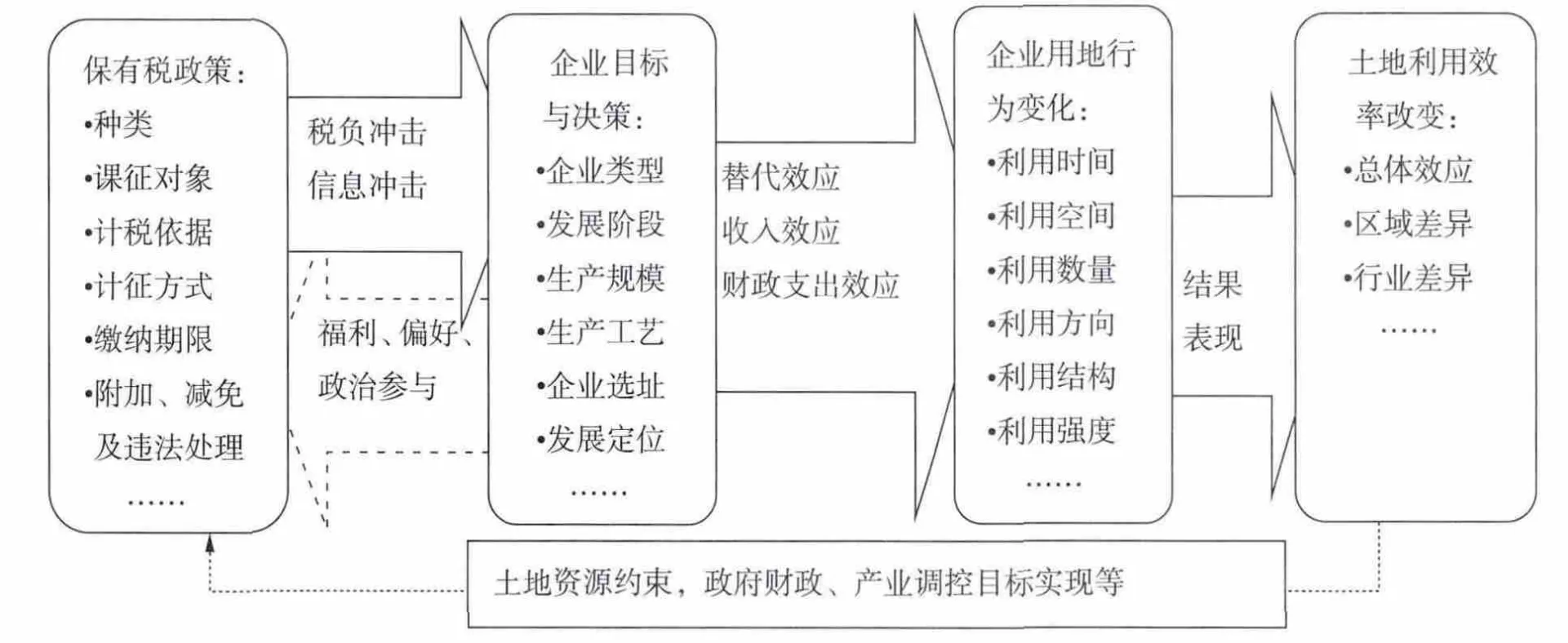

作为一种制度,土地保有税并不直接作用于土地利用效率,而是通过改变土地保有成本,企业基于自身的行为目标,决策土地保有数量,进而改变土地利用效率,可以用图1来描述这一影响路径。土地保有税政策变化对工业企业产生税负冲击和信息冲击,使企业根据成本—收益状况重新制定发展目标与决策,企业的决策实际上是土地保有税的替代效应、收入效应和财政支出效应的表现,引起工业企业用地行为的变化,这种变化主要体现在土地利用的时间、空间、数量、方向(行业)、结构和强度等方面。长期而言,不论工业企业土地利用行为产生何种变化,都将会带来土地利用效率的变化。

图1 土地保有税对工业企业土地利用效率的影响路径Fig.1 The analytical framework of land tenure tax on land use effi ciency of industries

2.1 土地保有税对工业企业土地保有成本的影响

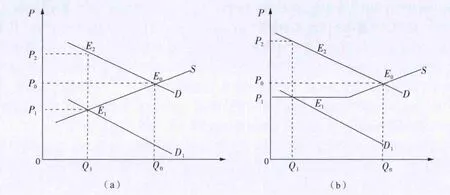

由于中国工业用地的二级市场并未真正建立,工业企业对土地保有税的响应主要表现在一级市场。当工业企业决策土地需求时,会将预期的土地保有税纳入成本进行权衡,假设从量税率为t时(如为从价税,在地价不变的前提下,t相当于税率与地价的乘积),工业企业保有土地的税负现值总和为T。在图2(a)中,初始时工业企业的土地需求曲线为D,价格弹性为ed,工业用地供给曲线为S,价格弹性为es,均衡点为E0,均衡价格和数量分别为P0、Q0。当政府开征或提高从量保有税税率t时,工业企业预期的保有成本增加,D向下垂直移动T单位至D1,均衡点为E1,对应的均衡价格和数量分别为P1、Q1。

图2 土地保有税的企业土地保有成本和数量效应分析Fig.2 Analysis of the effect on land tenure tax

政府作为供给者实际获得的土地价格为P1,企业作为保有需求者实际支付的土地价格为P2,设供需双方价格变动的绝对值分别为,根据弹性定义可以得到:

式2中,n表示工业用地使用权出让年限,一般为50年,当然,如果是在二级市场获得土地使用权,则n表示剩余土地使用权年限;r为贴现率(0<r<1)。

可见,虽然工业企业在交易中转嫁了部分土地保有税,但其实际支付的保有成本还是增加了,而这由税率变化大小、供需双方弹性和贴现率决定。

2.2 土地保有税对工业企业土地保有数量的影响

假设税率提高后企业土地保有数量需求减少D Q,由式2和弹性定义可以得:

可以看出,土地保有税税率越高,工业企业保有土地的意愿就越小。当然,从企业生产的短期行为来看,土地为固定生产要素,土地保有需求弹性很小甚至为零。但就长期而言,企业可以通过调整生产要素的组合来响应实际价格变化,即土地保有需求富有弹性,在维持产量不变的前提下,企业可以按照成本最小化的原则作出减少保有数量的决策。同时,也可以看出,税率改变前的均衡数量越多,价格越低,工业企业土地需求数量变化也就越大。假设企业都是按各地规定的最低价获得工业用地,此时图2(a)变为图2(b),土地供给曲线变为折线,此时土地保有税税率变化对企业保有土地的需求影响将更大。

2.3 土地保有税对工业企业土地利用效率的影响

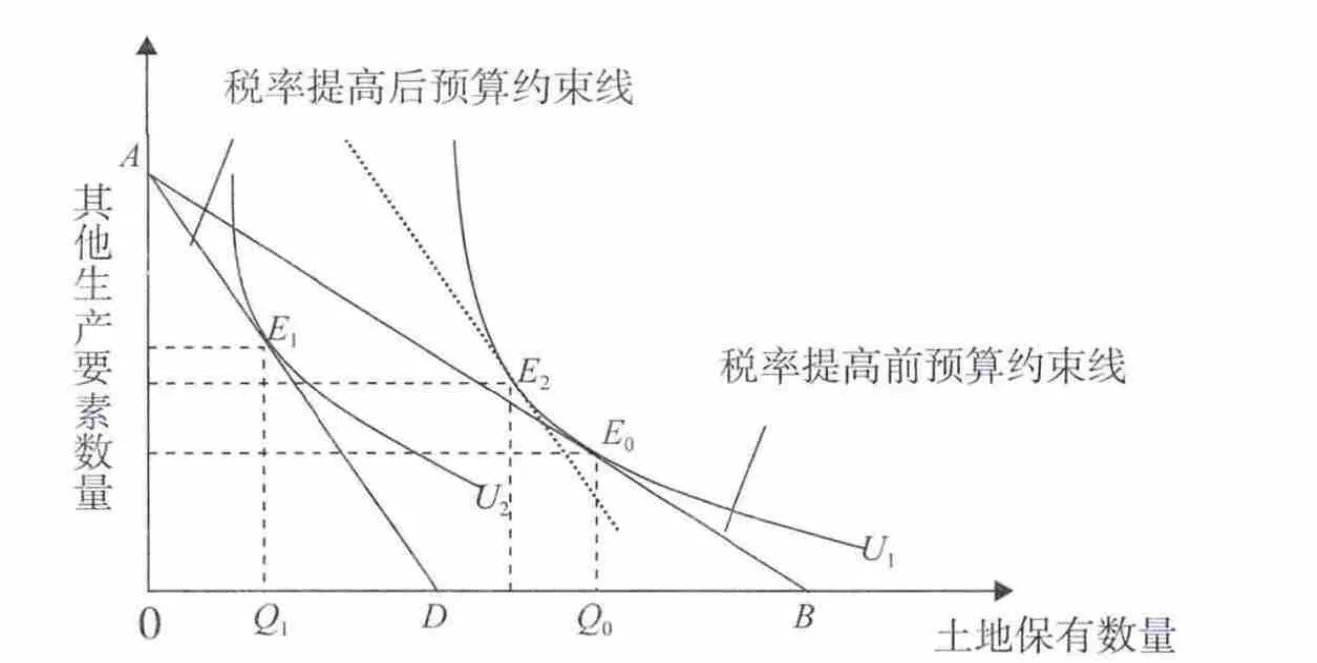

从前面分析可知,当土地保有税税率提高时,工业企业具有减少土地保有数量的趋势,但企业存在的目的是追求利润,土地保有数量的减少并不一定意味着生产规模的减少,可以肯定的是其生产要素组合将发生变化,这样,土地要素贡献下降,地均产值即土地利用效率得到提高。关于要素组合的变化,可用图3来解释。

假设某工业企业一定时期内成本预算不变,横轴和纵轴分别表示土地保有数量和其他生产要素数量。在土地保有税税率提高之前,该企业的生产成本预算线为AB,企业最优生产要素组合为E0。当土地保有税率提高时,企业成本预算线变为AD,最优生产要素组合为E1点,这里,E0到E2为替代效应,E2到E1为收入效应,无论是收入效应还是替代效应,均有使工业企业土地保有量减少的趋势。对其他要素而言,通常地,替代效应是大于收益效应的,即企业会增加其他要素利用,因此,地均投入增加,地均产值带来土地利用效率提高。需要指出的是,这里土地保有税总效应引起企业土地保有需求减少量与图2中Q0-Q1是相一致的。

图3 土地保有税对工业企业土地利用效率影响Fig.3 The effect on land tenure tax on industrial land use

3 研究假说与模型设计

3.1 研究假说

企业生产的最终目的是出售产品以获得利润,其对生产要素的需求是引致的,也是共同和相互依赖的,企业的土地需求既要受到获取土地的支付影响,也受制于其他生产要素。根据前面的分析,土地保有税改变了土地保有成本,企业地均资本和劳动投入增加,土地利用效率提高,即可以得到本文的第一个假说:土地保有税对工业企业提高土地利用效率具有促进作用。

土地集约利用程度与经济发展呈正相关关系[13-15],经济发达地区的工业企业土地利用集约程度往往比较高,而边际技术替代率具有递减规律,资本和劳动对土地的替代会比较困难,地均土地保有税税负增加后,企业利用资本和劳动替代土地动力较小,即土地保有税对经济发达地区的工业企业土地利用效率影响较小。而在经济欠发达地区,虽然劳动和资本对土地的边际技术替代率较高,但由于地区经济条件的限制,其对资本和劳动吸引有限,在土地保有税提高后,资本和劳动对土地的替代也有限,即土地保有税对经济欠发达地区的工业企业土地利用效率影响也较小。这也可用式3加以说明,在经济发达地区,P0较大,因而企业保有土地数量变化

(D Q)较小,同样,在经济欠发达地区因为Q0较小,而地价受到最低出让价格的限制,企业保有土地数量变化(D Q)也较小,由此,形成了本文的第二个假说:土地保有税对工业企业土地利用效率影响具有区域差异,中等经济发展水平的地区受到的影响最大。

有研究表明,在产出相同的情况下,各行业耗地量具有较大的差异[16],其内部可供挖掘的潜力也不同[17]。这也是土地需求弹性大小的反应,而需求弹性又直接关系土地保有税税负的转嫁与分担情况,根据式2和式3可知,弹性越大,企业保有土地实际增加的成本越小,而这是通过减少保有数量实现的,即土地需求弹性越大,企业利用资本和劳动替代土地的动力越强,进而对土地利用效率影响越大。于是,提出本文的第三个假说:土地保有税对工业企业土地利用效率影响存在行业差异,土地需求弹性越大的行业受到的影响越大。

3.2 模型设定

本文以地均产出衡量工业企业的土地利用效率,就土地保有税带来的影响进行检验。模型的设定基于Cobb-Douglas生产函数,对其扩展变形后如下:

式4中,Yi为第i个企业的地均产出,Li为第i个企业的地均劳动力投入、Ki为第i个企业的地均资本存量, TRi为第i个企业的地均土地保有税税负现值总和,C为常数项, a1、a2、a3分别为地均产出相对于劳动、资本和土地保有税的弹性,εi为随机扰动项。

4 实证分析

4.1 数据来源与描述

本研究的数据来源于江苏省不同区域的开发区中典型工业企业调查,该调查涵盖江苏省所有国家级和省级开发区,样本数量根据各开发区产业的性质和区域确定,共获得989家典型工业企业数据,按照《国民经济行业分类与代码》标准,将这些企业分别归为8个大类(表1)。苏南、苏中和苏北经济发展水平存在较大差别,江苏省的调查一定程度上可以代表中国不同经济发展水平地区的情况。

在回归模型中,产出(Y )用每公顷土地上企业产品的价值(104元)表示;资本存量(K)用每公顷土地上企业累积投资额(104元)扣除累计折旧后的差值表示,其中折扣率按5%计算,这也是大多数学者估算资本存量时假设的比例[18-19],劳动力投入(L)用每公顷土地上企业投入的职工人数表示;结合当前实际情况,土地保有税主要是城镇土地使用税,所以保有税收(TR)就用每公顷土地的城镇土地使用税现值总和表示。

表1 典型工业企业地域和行业分布情况Tab.l Distribution of typical industrial region and industries

4.2 假说1的验证:总体效应

对采用普通最小二乘法得到的总体影响方程进行检验,发现方程存在异方差问题。借鉴一些学者做法,在OLS回归的基础上,生成一个残差绝对值序列e,然后以w = 1/e为权重对各变量进行WLS修正[20]。在区域和行业差异分析中,也采取同样方法消除异方差影响,后文不再赘述。

表2为依据989家工业企业的数据,利用Eviews 5软件对所构建模型进行加权最小二乘法估计的结果,模型拟合效果理想,F统计检验和t-检验均十分显著,很好地验证了假说1。城镇土地使用税现值总和对数在1%水平上显著,影响方向与假说预期相同,表明土地保有税对工业企业的土地利用效率具有促进作用。具体地,单位面积土地保有税税负现值总和每增加1%,工业企业的土地利用效率就增加0.8598%,由此可见,可以通过土地的保有税制度改革实现对工业用地进行有效调控。同时,也可以看出劳动和资本对工业企业土地利用效率影响显著,即地均劳动力和资本投入每增加1%,工业企业地均产出将分别提高0.1765%和0.6334%。

表2 城镇土地使用税对企业土地利用效率的影响:典型企业样本回归Tab.2 Infl uence of land-use tax on enterprise land-use intensities: regression analysis of typical enterprises

4.3 假说2的验证:区域差异

表3为按地域归类对模型进行加权最小二乘法估计的结果。3个方程拟合效果理想,F统计检验和t-检验均显著,很好地验证了假说2。在3个方程中,经济发展水平处于中间层次的苏中地区,土地保有税对工业企业土地利用效率影响最大,单位面积土地的保有税税负现值总和每增加1%,工业企业土地利用效率就提高1.5890%;其次是苏北地区,为0.6058%;苏南地区最小,仅0.4596%。这些结果表明,因经济发展水平不同,土地保有税对工业企业的土地利用效率影响也表现出较大差异。

同时,从模型估计结果也可以看出不同经济区域的产业差异特点,如苏中地区企业的劳动密集程度高,劳动力的产出弹性小,当劳动力投入每增加1%时,企业地均产值仅增加0.0738%,远小于苏南0.2373%和苏北0.1245%的水平;苏南地区企业的资本密集程度较高,资本投入的边际效应较小,当资本投入增加1%时,企业地均产值仅增加0.4741%,小于苏中和苏北地区。相比之下,经济发展欠发达的苏北地区,劳动力和资本投入的边际效应都较大。

4.4 假说3的验证:行业差异

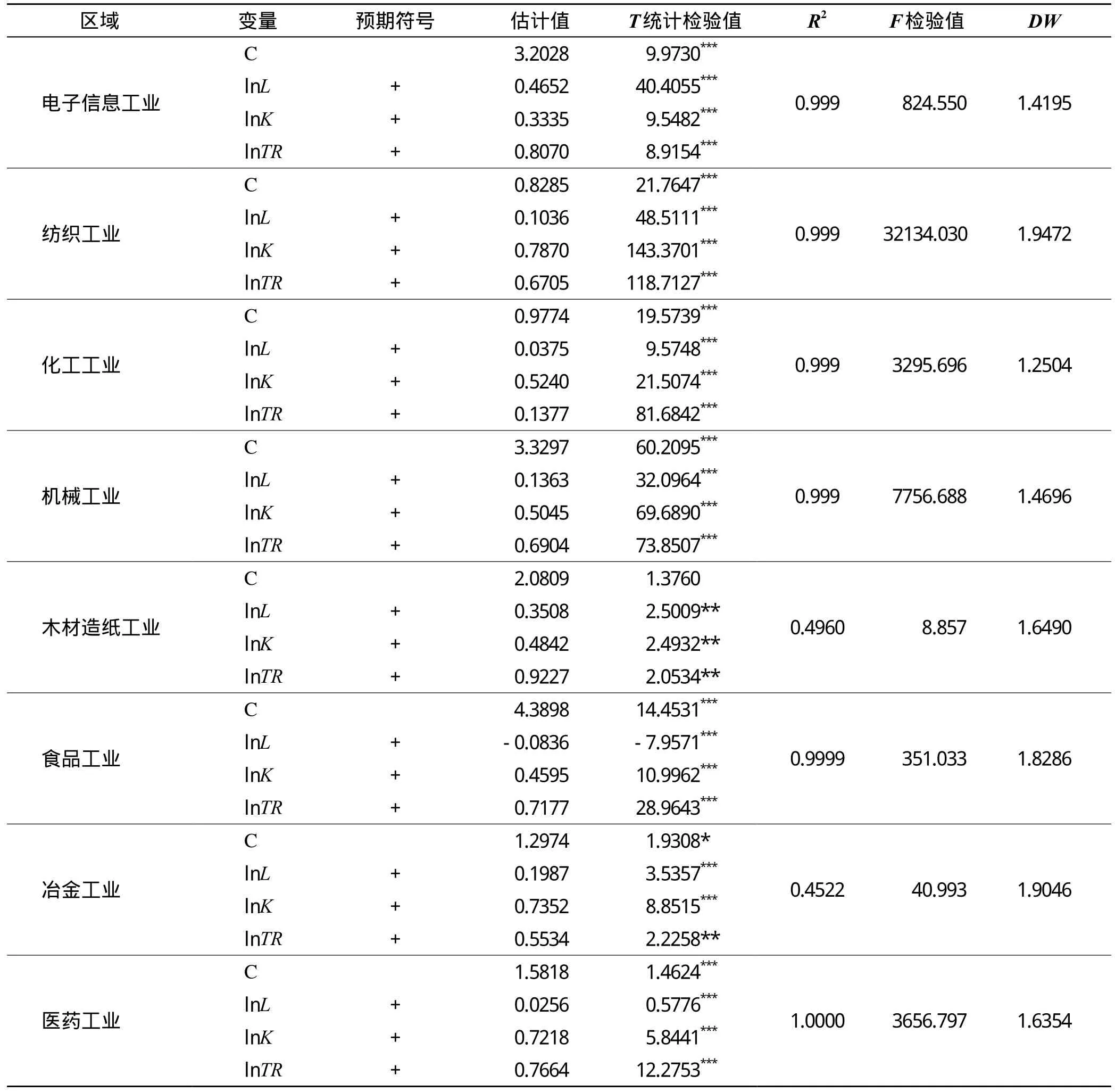

表4为按照行业归类对模型进行估计的结果,各方程拟合效果较好,电子信息工业、纺织工业、化工产业、机械工业、食品工业和医药工业等行业的R2都接近1,虽然木材造纸工业和冶金工业仅为0.4960和0.4522,但对于截面数据模型来讲已经能够说明问题了。t-检验效果较为理想,均在5%以上水平显著,其中电子信息、纺织、化工、机械、食品和医药工业达到在1%水平上显著,假说3得到了较好验证。

表4 城镇土地使用税对企业土地利用效率的影响:不同行业典型企业样本回归Tab.4 Infl uence of land-use tax on enterprise land-use intensities: regression analysis of typical enterprises

从估计结果来看,8个方程中城镇土地使用税现值总和对数的系数可分为3个等次:首先,化工工业最小,仅为0.1377,表明土地对该行业企业制约较强,在土地保有成本增加时,其减少土地利用的空间有限;其次是冶金、纺织、机械、食品和医药行业在0.5—0.7之间;第三个层次是电子信息和木材造纸业在0.8以上,其中木材造纸业达到0.9227,当土地保有税税负提高时,相关企业的土地利用效率具有较大提高。

同时,也可以看出不同行业产业间劳动和资本利用效率的差异,比如,对食品工业而言,模型模拟结果中劳动弹性符号为负,表明其劳动投入已经达到饱和程度,增加地均劳动投入,反而会带来地均产值下降,当土地保有税增加提高土地利用成本到一定程度后,企业会选择资本而不是劳动来替代土地;化工和医药行业虽然地均产值的劳动弹性为正,但仍然处于较低水平,企业也会更多地选择用资本替代土地。

5 结论与政策含义

本文在分析土地保有税对工业企业土地利用效率影响机理的基础上,提出了3个理论假说,基于C-D生产函数构建了理论模型,并利用江苏省不同区域的典型企业数据进行了实证分析,理论假说得到了较好验证。结果表明,土地保有税对工业企业的土地利用效率具有显著的正向影响,即地均保有税税负越高,企业的土地利用效率越高。同时,这种影响表现出了较大的区域和行业差异:在区域差异方面,经济发展处于中间水平的地区,土地保有税对工业用地利用效率影响最大,形成这一区域差异的原因主要是两个方面,一是地区对资本和劳动的吸引能力,二是目前企业土地资源利用水平所形成的调节弹性差异;在行业差异方面,土地保有税对化工行业的土地利用效率影响最小,影响最大的是木材造纸业行业,这是由各行业的土地耗地特点决定的。

从本文的研究结果可以看出,利用土地保有税可以对工业用地利用进行有效干预,当然,本文的研究并没有否认使用规划、价格和供应计划等土地管控手段,而是认为可以充分利用土地保有税对企业的土地利用行为和产业空间格局安排进行引导。在具体制度的安排中,也不宜使用统一的土地保有税政策,应有差别化制度安排,对一些需要鼓励的行业可以采取退税等方式给予支持。同时考虑地价与区域有较大的耦合性,建议实行区域统一税率的从价保有税,从而更好地促进产业合理转移和经济增长方式转变。

(References):

[1]杨遴杰,饶富杰.政府在工业用地配置中角色失效原因分析[J].中国土地科学,2012,26(8):36 - 41.

[2]邱炳文,陈崇成.基于多目标决策和CA模型的土地利用变化预测模型及其应用[J].地理学报,2008,(2):166 - 174.

[3]涂娅莉.房地产开发企业税收筹划思考[J].贵州工业大学学报(社会科学版),2007,9(5):51 - 52, 58.

[4]邹伟,吴群,曲福田.免征农业税对农户土地利用行为的影响——基于14省25县(市)496农户的调查[J].资源科学,2008,30(6):932 - 938.

[5]谭丹,黄贤金,周峰,等.工业用地集约水平影响因素实证研究——以常州、南通、盐城为例[J].城市问题, 2009,(2):41 - 44.

[6]庄红卫,李红.湖南省不同区域开发区工业用地利用效率评价研究[J].经济地理,2011,31(12):2100 - 2104.

[7]祁新华,朱宇,张抚秀,等.企业区位特征、影响因素及其城镇化效应——基于中国东南沿海地区的实证研究[J]. 地理科学,2010,30(2):220 - 227.

[8]周娟,刘亚臣.工业区位及其影响因素浅析——以沈阳工业区位布局为例[J].沈阳建筑大学学报(社会科学版),2005,7(4):273 - 276.

[9]李绍平,王甲山.振兴东北老工业基地的税收问题及对策研究[J].东北大学学报(社会科学版), 2004,6(4):256 - 259.

[10]季勇,朱道林.我国不动产税收政策的拉弗曲线分析[J].上海财经大学学报,2004,(6):12 - 17.

[11]刘守英,蒋省三.土地融资与财政和金融风险——来自东部一个发达地区的个案[J].中国土地科学,2005,19(5):4 - 9.

[12]吴次芳,郑娟尔,罗罡辉.平均地权思想回顾及其启示[J].中国土地科学,2006,20(6):61 - 64.

[13]黎一畅,周寅康,吴林,等.城市土地集约利用的空间差异研究——以江苏省为例[J].南京大学学报(自然科学), 2006,42(3): 309 - 315.

[14]赵小风,黄贤金,严长清,等.基于RAGA - AHP的工业用地集约利用评价——以江苏省开发区为例[J].长江流域资源与环境,2011,20(11): 1315 - 1320.

[15]李昌峰,武清华,张落成.土地集约利用与经济发展的空间差异研究——以长江三角洲地区为例[J].经济地理, 2011,31(2):294 - 299.

[16]黄大全,洪丽漩,梁进社.福建省工业用地效率分析与集约利用评价[J].地理学报,2009,64(4):479 - 486.

[17]王梅,刘琼,曲福田.工业土地利用与行业结构调整研究——基于昆山1400多家工业企业有效问卷的调查[J].中国人口·资源与环境,2005,15(2):80 - 84.

[18]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,(5):31 - 39.

[19]何枫,陈荣,何林.我国资本存量的估算及其相关分析[J].经济学家,2003,(5):29 - 35.

[20]刘伟.基于WLS的中国农民工消费影响因素分析[J].统计与决策,2011,(13):111 - 113.