转型升级 科学发展——中国氯碱工业的战略抉择

2014-11-22李军

李 军

(中国氯碱工业协会理事长)

经过了八十多年的发展,中国已成为氯碱工业当之无愧的全球氯碱第一生产大国。但在逐渐发展壮大的过程中,产能增长过快、产品结构不合理、产业集中度偏低等一系列内生性问题制约着行业的健康发展。当前,中国氯碱行业正在处于关键的历史转型和变革时期,如何实现行业的转型升级,科学发展,已成为关系到行业命运的重要战略抉择。

1 中国氯碱工业的现状和困境

1.1 产能规模庞大,过剩矛盾已经显现

中国是氯碱生产第一大国。根据最新统计数据显示,截至2013年底,国内烧碱产能达到3 850万t/a,聚氯乙烯装置能力达到2 476万t/a,占到全球氯碱装置能力的超过40%以上。

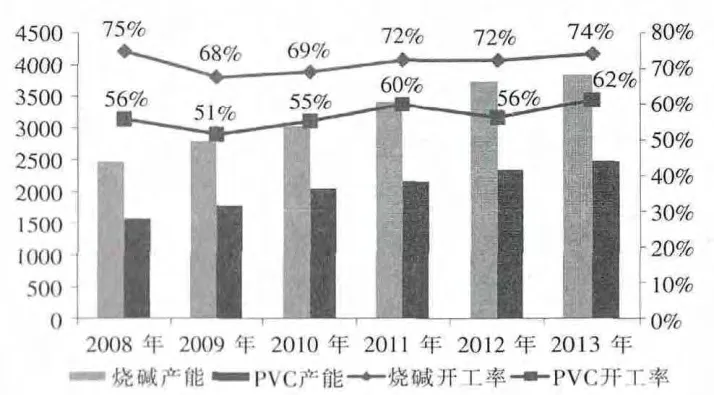

从2008年到2013年国内烧碱、聚氯乙烯产能增长和开工情况可以看出,中国烧碱、聚氯乙烯产能持续快速增长,装置利用效率则在低位徘徊。据中国氯碱工业协会统计数据显示,自2008年开始,国内烧碱、聚氯乙烯的产能基本保持了年均10%左右的产能增速;至2012年开始,增速略有放缓,但由于前期积累的庞大产能基数,烧碱、聚氯乙烯的供应已处于过剩阶段。

与庞大产能规模相对的则是持续偏低的装置开工率。近几年,烧碱产品的年均开工率徘徊在70%左右,聚氯乙烯的平均开工率仅为50%~60%。一大批闲置产能的存在和因装置利用率偏低导致的运营成本增加,直接造成行业盈利能力下降和社会资源的浪费。目前,由于产能过剩问题导致的竞争环境恶化、行业效益滑坡已成为国内氯碱行业面临的首要问题之一。2008年-2013年烧碱、聚氯乙烯产能、开工率对比图见图1。

图1 2008年-2013年烧碱、聚氯乙烯产能、开工率对比图

1.2 聚氯乙烯产销地分布不平衡

近年来,广大中西部地区依托本地资源优势,大力发展以电石法聚氯乙烯为核心的“煤-电-PVC”一体化大型循环经济项目,PVC 产能向中西部地区集中也成为近几年中国聚氯乙烯工业发展的显著特点。至2013年底,西北五省、西南三省加上内蒙古地区聚氯乙烯的产能就已达到1 219万t/a,占到目前国内聚氯乙烯总产能的近一半。但另一方面,由于聚氯乙烯的下游行业主要集中在华东、华南地区。聚氯乙烯产品的主要生产地和消费地的不平衡使得大量产品需要远距离运输。PVC 产能和消费分布对比见表1。

表1 PVC产能和消费分布对比

1.3 行业盈利能力继续下降

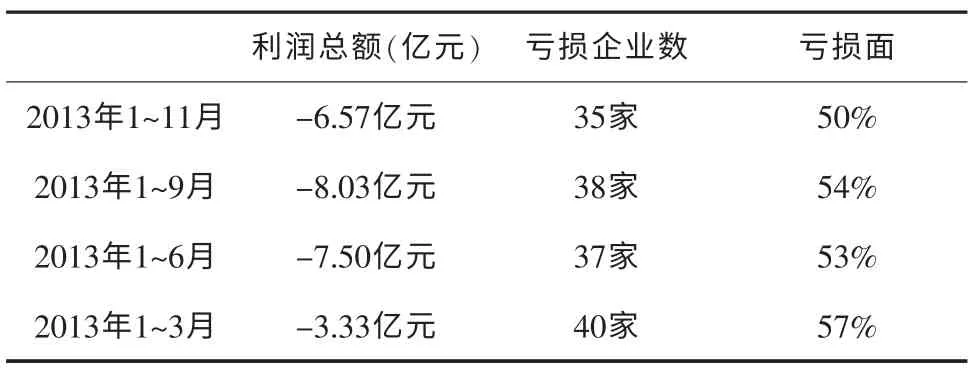

进入2013年以后,由于行业产能供大于求的问题日益突出,烧碱、聚氯乙烯产品的价格全年基本保持在低位运行,行业盈利能力下降,半数企业处于亏损局面。2013年氯碱行业经营状况统计表见表2。

表2 2013年氯碱行业经营状况统计表

根据中国氯碱工业协会对全国70家重点氯碱生产企业经营状况的统计数据进行的综合分析来看,截至2013年11月,70家生产企业利润总额为-6.57亿元。其中,亏损企业数为35家,亏损面达到50%。虽然从全年不同时期的对比数据来看,至年底有企业出现扭亏,亏损企业数量有所减少,但氯碱行业整体亏损的局面没有得到根本性缓解。可以说,目前中国氯碱行业已进入盈利能力较低的艰难阶段。

1.4 汞污染防治工作有待进一步加强

2013年10月,在日本召开的《关于汞的水俣公约》外交全权代表大会上,公约文本正式通过,并开放供各国签署。公约明确规定,用于聚氯乙烯生产的原生汞矿关闭时限为公约对中国生效后15年。聚氯乙烯用汞工艺作为允许用途列入公约案文中,未设淘汰时限,但附加了“到2020年,乙炔法聚氯乙烯单位产品的汞使用量比2010年下降50%”等几个条件。公约要求,公约生效后严禁新增用汞的乙炔法聚氯乙烯生产装置。

目前,电石法聚氯乙烯行业是中国用汞量最大的行业,约占全国汞使用总量的60%以上。这决定了电石法聚氯乙烯行业是中国开展汞公约履约工作最重要的领域。同时,电石法聚氯乙烯汞削减也成为关系到中国聚氯乙烯行业生存和发展的重要问题。

近年来,国内不断加强重金属污染防治工作力度,特别是涉及汞污染防治的政策日益趋紧,行业在低汞触媒应用推广以及汞回收技术等方面也做了大量的工作。但目前来看,由于国内生产企业的管理水平存在差异,影响了低汞触媒的应用效果,应用低汞触媒的装置目前仅占到国内电石法聚氯乙烯装置产能的35%左右。气相高效汞回收、盐酸深度脱析、硫氢化钠处理含汞废水等先进的清洁生产技术和汞污染防治技术的推广应用的比例不高。此外,在生产中存在一定汞流失的问题,行业汞污染防治工作有待进一步加强。

2 中国氯碱工业的发展和抉择

在当前严峻的形势下,中国氯碱行业要实现战略突围、科学发展,除了化解过剩产能之外,还需要在推行责任关怀、加强行业自律、推进汞污染防治、加快技术进步和加强国际合作等诸多方面切实有效的开展工作。

2.1 化解过剩产能是行业面临的首要任务

化解过剩产能是个复杂的系统工程,需要多管齐下,各方面共同努力。首先,控制产能增量,严格准入等相关政策控制新增产能。明确淘汰的落后装置不得异地使用。对《氯碱行业准入条件》进行修改,提高准入的产能规模和相关指标数据。利用现有的《产业结构调整指导目录》等政策平台,引导行业发展;其次,调节存量,加快推动无竞争力企业的退出步伐。一方面,调整传统行业结构,避免低水平重复建设。另一方面,建立健全退出机制,鼓励落后产能的主动退出,促进行业的技术进步和转型升级;再次,加快资产重组,提高产业集中度。立足东西部氯碱产品发展特点,西部地区重点发展规模化、资源节约、环境友好大型企业集团,鼓励东部地区重点发展资产运作、优化重组、产品结构优化的大型产业集团;此外,建议政府要在财政、税收等方面对产业结构调整和化解过剩产能加强引导和支持。

2.2 推行责任关怀加强行业自律是行业发展的前提

氯碱行业是现代经济社会重要的基础原材料产业,但同时又是一个安全和环境风险较大、消耗能源和资源的行业。在当前行业的安全生产形势依然严峻,资源环境与经济发展的矛盾依然突出,员工职业健康水平也尚待进一步提高的背景下,推行责任关怀是加强行业自律,保障产业发展的前提。

责任关怀倡议提供管理环境、健康和安全工作的框架,并倡导产品监管、社区意识和应急响应、预防污染、工艺安全、运输安全和员工健康和安全。通过做好健康、安全、环保方面的各项工作,倡导绿色化工,使责任关怀真正成为全行业的一种先进文化,成为企业的行为准则,有效的提升氯碱行业的环境效益和社会效益。

2.3 推进汞污染防治是行业发展的重大课题

立足于履行《有关汞的水俣公约》中承诺的“到2020年电石法聚氯乙烯单位产品用汞量在2010年基础上减少50%”以及其他约束性的要求,按照“减量化”和“无汞化”的技术路线,严格执行“两步走”战略。

围绕汞污染防治工作,需要做好:第一,夯实工作基础,完善制度体系。加大宣传力度,做好数据统计,加快标准制定;第二,加强监督检测,提升产品质量。推进企业转型,做好监督检测,跟踪产品研发;第三,加大服务力度,完善服务体系。建立技术队伍,做好咨询服务,开展技术交流;第四,加强政策研究,提供技术支撑。制定准入条件,做好回收示范,争取优惠政策。

2.4 加快技术进步是行业发展的必由之路

延伸产品链,扩大下游产品的应用领域。据了解,国外烧碱产品产业链长,无机化学、有机化学领域的消费比例大于50%,中国该领域的消费比例小于30%甚至更低,产品的直接应用所占比例较大。“十二五”期间,中国将继续限制高耗能产业的发展,新材料作为发展的重点,将带动无机和有机化工产品的研发,对烧碱的需求将带来新一轮的市场需求格局的变化。

注重提高关键设备和材料的制造水平。目前,中国离子膜法烧碱装置生产能力已经占到国内烧碱总装置能力的近95%。按照产业政策的要求,到2015年底前,国内隔膜法装置将全部淘汰。届时,与离子膜法烧碱生产直接相关的国产离子膜技术,是否能够在技术性、经济性、适用性以及产量上满足国内烧碱生产的需要,将成为关系到行业发展甚至产业安全的重要问题。

加快清洁生产和节能降耗技术的研发应用。关注零极距电解技术、催化氧化制氯技术、氧阴极电解技术等清洁生产和节能技术的研发进展,支持新技术的工业化推广和应用。

2.5 加强国际合作是行业发展的必然趋势

随着全球一体化进程的不断加快,中国氯碱工业的发展也必将与国际竞争和国际合作相伴,积极参与国际竞争和国际合作是行业发展的必然趋势。在此过程中,需要统筹利用国际资源,促进我国氯碱产业的结构调整和产业升级;积极参与国际竞争,以发展的眼光稳定现有市场份额的同时,争取开拓更大的市场空间;作为负责任的氯碱生产大国,积极开展汞污染防治工作,履行《有关汞的水俣公约》并承担相应责任;更为主动的参与到世界范围内氯碱相关的新技术标准和贸易规则的制定,争取在国际竞争中的话语权。

3 结语

中国氯碱工业的发展正处在一个转折的关键时期,行业发展已由快速规模扩张步入了调整时期。实现行业的转型升级和科学发展刻不容缓。通过积极化解过剩产能,不断提升技术进步,引领企业向中高端市场发展,增强行业的竞争力,正在成为中国氯碱工业可持续发展的关键。