基于ERP系统的设备资产全生命周期管理

2014-11-20刘迅

刘迅

(国网湖南省电力公司信息通信公司,湖南长沙410007)

随着电网企业快速发展,资产规模不断增加,大型设备数量越来越多。传统的那种设备和资产分开管理的模式已经不能适应当前电网的发展形势,需要将设备和资产一一对应起来,并适时分析每个阶段设备上产生的费用,科学有效地管理设备,从成本最低的目标出发,尽量延长设备的使用寿命,最大限度地发挥设备的作用。这也是企业降低成本,提高竞争力的重要手段之一。

本文在企业资源管理系统 (ERP)的基础上,遵循账、卡、物一致的指导思想,全面推行实物资产对应工作,大幅提高了设备资产对应率,并规范相关管理流程,基本在电网企业实现了设备资产的全生命周期管理。

1 设备资产全生命周期管理概述

所谓全生命周期管理是指从设备、项目的长期经济效益出发,在预期的生命周期内,全面考虑设备、项目的规划、设计、制造、购置、安装、运行、检修、改造、更新、直至报废的全过程,在保证可靠性的基础上,使全生命周期成本最小的一种管理理念和方法〔1〕。

全生命周期管理主要有3个核心思想:一是全过程思想,二是集成化思想,三是信息化思想。全生命周期管理要求站在整个固定资产形成、运行、退出过程的角度上,统一管理理念、统一管理目标、统一领导及组织、统一管理规则,并建立集成化的管理信息系统。实现电力设备的全生命周期管理需要以系统工程的方式,树立管理理念,同时制订完善电力设备全生命周期管理的规范和标准,以供成本估算、分析、评价和管理等使用,搜集电力设备的全生命周期各阶段数据,汇总成数据库,并开发出如可靠性分析、计算模块应用辅助软件,形成设备管理的决策依据。

2 基于ERP系统的设备资产全生命周期管理

在ERP系统中,通过设备管理与资产管理、物资管理、项目管理、财务管理的集成 (图1),站在设备的全生命周期的角度,从项目规划、设备台账、资产卡片一一对应,检修费用、维修成本归结,设备资产相关流程规范,后期报表数据分析等角度完善管理,以达到使全生命周期成本最小的目的。

图1 设备管理和其他业务单元集成示意图

2.1 在建项目的管理

项目建设初期,项目所需的设备需求清单会挂在项目的工作分解结构 (WBS)下,并通过设备清册程序,在项目预算的许可范围内,生成相应的采购申请和采购订单,纳入物资管理的采购阶段。当在建项目完成后,可通过项目转资,将已安装的设备形成设备清单,同时将项目上的费用转资成固定资产卡片,在系统内建立起设备清单和固定资产卡片的对应关系。这样就从项目源头建立起了设备资产账物对应的第一步。

2.2 设备资产联动

从项目源头实现了账、卡、物对应,还需通过程序实现设备创建时自动关联到资产卡片。在系统中设计了设备、资产联动程序,每个设备创建时会自动生成一张空卡片,再由财务专责进行资产上价值等信息的维护。为了保证设备台账和资产卡片上信息的一致性,对于设备上的保管人、功能位置、电压等级、线路长度等信息设为必输字段,资产卡片上的数量,电压等级,资产增加方式等信息为必输字段。当设备上的相关信息进行修改时,都会触发设备资产联动程序将修改信息同步相应的资产卡片上。其设备资产字段对应关系见表1。

表1 设备资产联动字段对应表

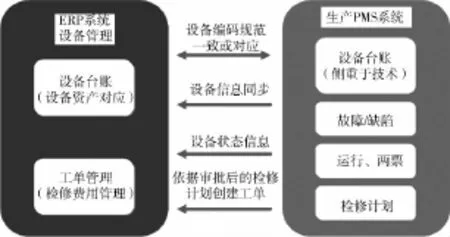

同时为了保证ERP系统内设备台账的完整性,ERP系统与外围系统做了多个接口,将专业系统中的各类生产设备通过接口传输到ERP系统中来。如:将生产管理(PMS)系统中主网输变电设备、配网设备、水电设备,将调度设备管理(OMS)系统中的自动化和通信设备分别在ERP中形成设备台账,并在生成新增设备的同时联动生成资产卡片。接口还将ERP系统内创建的资产卡片号回传到专业系统中,并将设备状态进行回传和更新,保证了系统之间信息的共享。ERP系统与外围系统(如PMS)的接口情况见图2。

图2 ERP设备管理与PMS系统的集成

2.3 进入日常维修后的维修成本归结(工单管理)

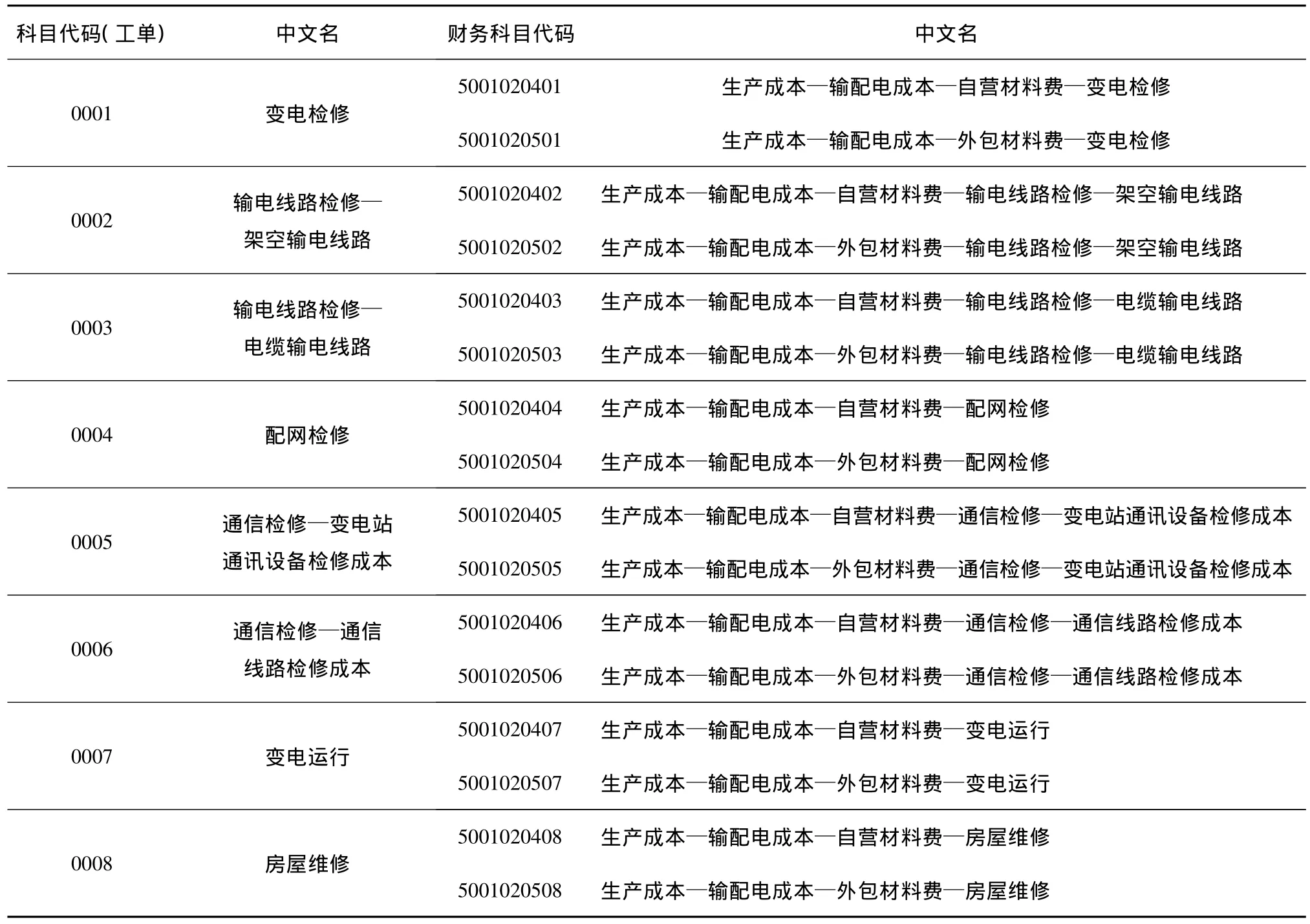

设备进入日常维修管理后,经常要进行大修、调试等。传统的检修管理,成本没有和设备的检修、改造和更新对应起来,造成无法掌握设备的全生命周期中产生的费用情况。ERP系统中是通过检修工单的形式对设备检修情况进行统一管理的。工单是系统中对检修工作进行成本归集和工作进度控制的工具。每个工单都必须对应到大修项目的工作分解结构(WBS),以此来达到财务预算的控制。在工作完成时,将会把工单上实际发生的费用,归集到财务上的不同科目上。财务人员对完成业务的工单进行成本结转,并生成相应的财务凭证。目前湖南省电力公司主要归集到的几个科目见表2。

对于其他专业系统中产生的检修工单,如PMS系统中的检修计划,将会通过接口传输到ERP生产系统,再进行相应项目工作分解结构的补充填写,纳入到成本管理中来。

2.4 业务流程的规范

通过对设备全生命周期管理中的各个业务流程进行梳理,在ERP系统里开发了工作流程,可以确保设备全生命周期管理过程中的设备基础数据,履历数据,成本数据的完整性和可追溯性。下面简单介绍ERP系统中开发的2个工作流程:

1)设备资产调拨流程

调出单位实物管理部门设备专责填写设备资产调拨单,触发工作流,调出单位财务部门资产专责、部门负责人审核,审核通过后,调出单位主管领导审批通过后,由调入单位实物管理部门设备专责维护调拨单信息,部门负责人审批通过后流转至调入单位财务部门审核,调入单位主管领导审批通过后流转至上级单位实物管理部门、财务部门审批,上级单位审批通过,则审批流程结束,流转至上级单位资产会计进行调拨账务处理,自动产生调入、调出单位资产调拨凭证,以及完成上级单位列账凭证,然后流转至调出、调入单位更新设备台账信息。该流程确保了调拨时,设备台账、资产卡片的及时更新,保证系统内外信息同步。

2)设备资产报废流程

资产的报废由使用保管人发提出报废申请,经本单位实物管理经办人组织相关人员技术鉴定通过后,提交给本单位实物管理部门负责人审批,审批完成后,提交给本单位财务负责人审核后,上报给本单位分管领导审批,如果此资产需要上报上级单位,则流程提交至上级单位实物管理部门负责人审批,审批通过后,交由上级单位财务负责人审核,上级单位审核通过后,由申请单位的使用保管人更新设备台账信息,并通知财务固定资产专责进行财务制证。该流程确定了设备报废流程节点,提高了设备报废的工作效率和资产设备信息的同步。

2.5 报表分析

有了ERP系统的设备资产基础数据,湖南省电力公司通过商务智能(BI)设计了一些报表,实现了设备全生命周期的高级分析功能,如检修项目资金拨付情况分析;检修项目完工、关闭、时间进度分析;生产设备日常维护、抢险次数及费用分析等。同时将主设备的资产卡片编码、设备状态、人工费用、材料费用、检修费用、回收残值等信息从ERP系统传输到资产全寿命周期管理系统,实现了安全效能成本(总部月度SEC)指标分析。

表2 设备检修费用的财务科目归集表

3 结论

通过研究和开发,基于ERP系统进行设备资产全生命周期管理,利用ERP系统无缝连接的特点,将设备管理和资产管理、财务管理、项目管理、物资管理集成起来,同时通过技术手段和业务流程、管理规范,解决了设备资产不对应的问题,改善了账、卡、物不一致的现象,全面提高了设备资产对应率,优化设备的维护性和经济性。利用ERP系统的基础数据。设备资产全生命周期管理将设备资产关键性指标及时、准确的汇总分析,为领导掌握设备资产状况并提供决策支持。从实施的经济效益上看,公司清理核对了48.98万条固定资产和62.52万条设备数据信息,资产设备对应率达到95%以上;利用资产和设备的联动管理,退出设备可以得到精准统计,再利用设备可为公司带来近1.03亿的经济效益;各单位对资产清查盘点的工作量大量削减,减少的人工成本约2300万元。在设备月度/年度运检成本分析方面,已实现一键式报表管理,能计算设备运检成本,为设备招标、采购,检修计划制定、人员配备提供数据支持。

但文中提出的基于ERP系统的设备资产全生命周期管理,还是非常有限的。利用更多信息系统的设备运行数据,以大数据技术为引导,搭建电网运行数据与设备状态数据的设备检修辅助决策系统的原型,这将是今后全面实现设备资产全生命周期管理的一个研究和努力的方向。

〔1〕王备.关于设备资产全寿命周期的思考〔J〕.电力信息化.2007,5(2):20-22.

〔2〕唐丽.电力企业资产管理系统 (EAM)设计及开发〔J〕.电站系统工程.2009,25(5):59-62.

〔3〕潘大志.基于ERP系统的设备资产全寿命周期检修管理模式设计〔J〕.内蒙古电力技术.2012,30(3):73-76.