基于铸件目标成本的快速报价模型

2014-11-20郭炳红

周 缨,郭炳红

(东风商用车有限公司铸造二厂,湖北十堰 442013)

铸造企业建立适合其自身特点的报价系统可以加快报价的速度,提高报价的准确性。这对于企业抢占先机、赢得市场具有重要意义,同时,企业能够实现在产品开发阶段就对产品成本进行合理估算,达到面向成本开发产品的目的,此举有利于企业降低产品成本,提高市场竞争力。

当前铸造企业产品报价存在以下问题:

1)铸造企业较多的使用回归分析、统计和相似类比等方法进行产品报价。上述方法本质上是依靠历史数据和经验来进行报价,随着市场条件的变化,历史数据相应发生了变化,以历史数据为基础作出的产品报价不具有竞争力。

2)产品报价不能全面反映其制造过程中资源耗费的全部真实价值,不是根据产品耗用资源的实时更新的市场价格进行成本估算,导致报价不准确。

3)报价工作要求企业相关数据集中,合成速度快。当企业相关数据分散时常常会影响报价的速度,使企业丧失赢得订单的机会。

为了解决上述问题,铸造企业有必要建立具有自身特点的报价模型,以便在需要进行产品报价时,只要输入产品特性变量就能快速输出产品报价信息,达到准确、快速报价的目的。

1 铸件成本构成

1.1 铸件的生产过程

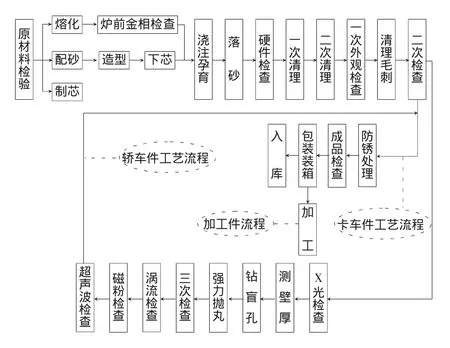

铸造是将金属熔炼成符合一定要求的液体并浇进铸型里,经冷却凝固、清理后得到有预定形状、尺寸和性能的铸件的工艺过程。铸造工艺过程可以细分为砂处理、造型、制芯、熔炼、浇注、清理等几大工序。铸造工艺流程简图见图1.

1.2 铸件成本构成

铸件成本可以分成两类,包括制造成本和其他费用。其中制造成本由实物成本、车间成本和其他制造成本组成。其他费用含管理费用、研发费用、财务费用、包装费用、物流费用等。

实物成本包括原材料成本、辅助材料成本。原材料指制造中直接用于产品生产并构成产品实体的各种材料,如生铁、合金、废钢等;辅助材料指制造中直接用于产品,有助于产品形成,不构成产品实体且为工艺技术过程所需要的各种材料,如树脂、钢丸、覆膜砂等。

图1 铸造工艺流程简图

车间成本包括直接人工成本、准直接人工成本;设备成本;专用工装模具成本;废品损失成本。其中设备成本含能源成本;设备折旧、设备保养成本;厂房折旧及保养成本。其他制造成本指劳动保护费、机物料消耗、实验检验费等。

按照惯例,本文将铸件成本划分为如图2所示类别及层级。

图2 铸件成本类别及层级简图

1.3 目标成本及其报价方法

目标成本是指企业在一定时期内为保证目标利润实现,作为阶段奋斗目标而设定的一种预计成本,它是成本预测与目标管理方法相结合的产物。

目标成本是成本管理中一定时期内的奋斗目标,比已经达到的实际成本要低,但又是经过努力可以达到的成本目标。确定目标成本的方法通常有:

1)选择某一先进成本作为目标成本。它可以是国内外同种产品的先进成本,也可以是本企业历史最好的成本水平,还可以是按平均先进水平制定的定额成本或标准成本。

2)根据企业的历史成本结合未来的成本降低措施和上级下达的成本降低任务进行综合测算确定。

“目标成本+利润”的报价方法要求企业持续降低产品成本,以保证实现预期的利润。并达到持续提高企业经营水平的目的。这一点对于竞争激烈的铸造企业来说显得尤为重要。

2 基于铸件目标成本的快速报价模型

为了快速查询到铸件每项工序成本,快速估算出铸件成本,首先需要建立铸件目标成本价格库。

从铸造企业的实际情况来看,产品价格由成本、利润、税金和汇率构成,成本仍然是产品价格的主要组成部分。要想准确报价,必须算清成本。而要算清成本,首先必须知道每道工序每个成本子项的“量”和“价”。换句话说,只有知道了生产该产品每个成本子项消耗的企业资源的“量”和“价”,才能估算清楚产品的成本。

一般而言,铸造产品在生产过程中发生的成本,都可以拆分成熔化、造型、制芯、浇注、清理等工序成本。从生产工艺的角度而言,每个铸造企业的作业工序具有相对的稳定性,不管产品结构和功能怎样变化,最终都是由各工序人员及工序设备完成。人员如熔化工、造型工、制芯工、浇注工、清理工等,设备如熔化设备、造型设备、制芯设备、浇注设备、清理设备等。如果能制定工序目标成本,就可以将工序目标成本一层层分解到最底层(成本子项),可以通过计算得出单位设备成本数据并建立工序设备成本库,通过计算得出单位工时人工成本数据并建立工序人工成本库。由于产品工艺参数属个性化参数,随产品变化而变。需要时就可以根据产品工艺文件规定的工序工时直接在工序设备成本库中提取设备成本数据及工序人工成本库中提取人工成本数据,与该零件的工序工时相乘,就可以快速计算出该产品在该工序的设备成本及人工成本,通过汇总该产品各工序设备成本及人工成本,就可以快速估算设备总成本及人工总成本。同理,可以按照工序目标成本完成不同种类成本子项的成本拆分,计算相关子项成本数据,组建不同种类的单位工时成本库。再根据工艺要求计算不同工序条件下的子项成本,按照子项分类,通过分层累加,最后计算出铸件制造成本。

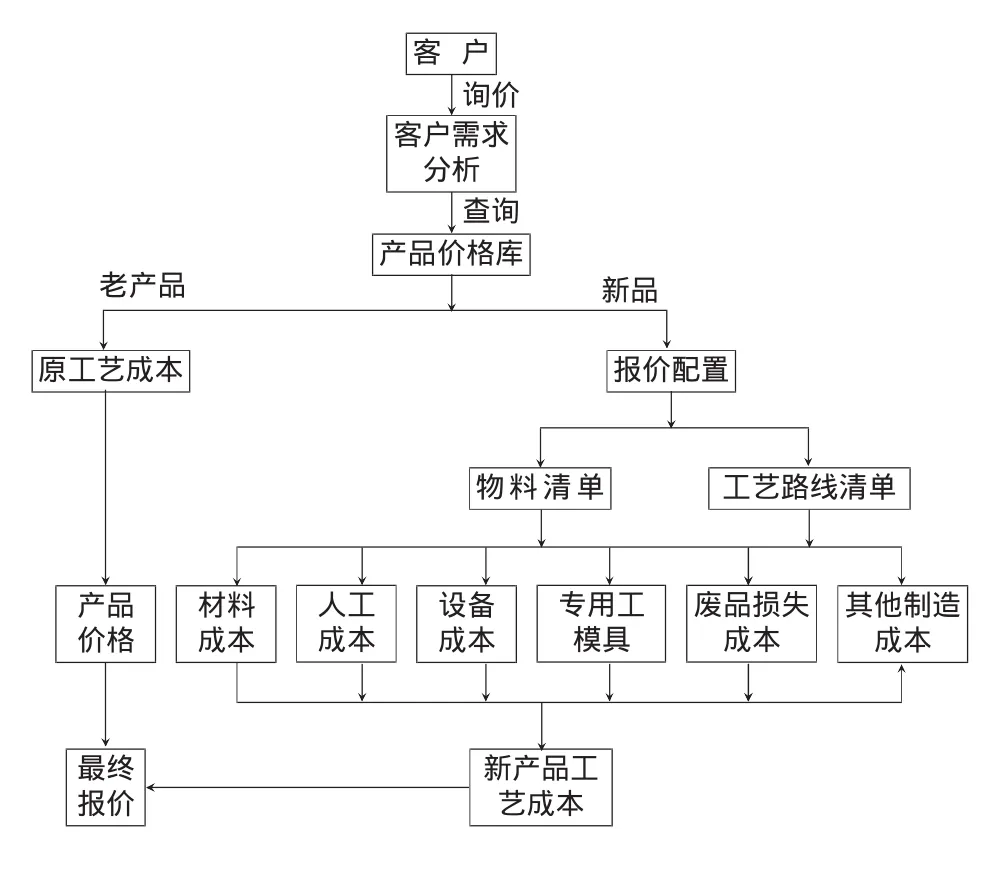

目标成本价格库以当期工厂经营预算指标作为基本参数,同时收集产品结构数据、工艺数据、材料定额、工时定额、生产设备参数等相关数据。通过产品特性数据与工厂工序成本数据之间的关联性,建立工序成本关系模型,计算各工序成本。利用成本价格模型数据及产品的工艺参数,实现产品制造成本快速估算。最终在平衡各种经营策略的基础上完成产品报价。铸件报价模型流程图见图3.

图3 铸件报价模型流程图

2.1 铸件目标成本价格库

为了准确估算铸件目标成本,需要根据行业规范及工厂实际情况确定前提条件。

1)循环周期:机器每生产一个产品所需时间,单位为s.

2)单位周期生产产品数:机器每一个循环周期生产的产品个数。

3)生产设备(新增投资)折旧年限为10 a,厂房折旧为35 a,不计算残值。

4)工装模具费用按照使用年限为5 a分摊。

5)年工作日为244 d.一班工作时间为8 h,二班工作时间为16 h,三班工作时间为22.5 h.

6)电费价格按照生产设备开动的时间段的电价计算,处在两个不同电价的时间段按一定比例计算或平均计算。

7)原材料、辅料、压缩空气、蒸汽等价格实时更新。

8)以工厂每年经营预算规定的目标成本分摊各项费用。

9)新产品生产需要增加的厂房、设备、工装模具的投资成本计入相应成本子项。

10)产品技术标准、原材料标准等符合国家标准。

2.2 铸件制造成本分项计算方法

铸造成本计算通常采用定额成本法,使用工艺定额、工时定额、能源消耗定额、费用定额等对生产成本进行合理分摊。按照我厂财务分类,将制造成本分成如下几个部分:实物成本(包括原材料成本Cz、辅助材料成本CfP);车间成本(包括设备成本Ca、直接人工成本Cr、准直接人工成本Cm、专用工装模具成本Cg、废品损失成本Cfp);其他制造成本Cq(包括机物料消耗、劳动保护费、试验检验费等)。铸件制造成本为上述各项成本子项之和。铸件成本为制造成本与其他费用(研发费用、销售费用、财务费用等)之和。

2.2.1 原材料目标成本计算

原材料成本是通过炉料成本归集,要核算原材料成本,应先核算炉料重量,现假定炉料重量为M.为便于进行计算与下一步分析,做以下符号定义:铸件的重量G、工艺出品率Pr、废品率Fr、烧损率Br、原材料成本Cz.

Cz=∑Mi×Pi,设 Qi为炉料各原材料配比、Pi为各原材料价格、Mi为炉料各原材料重量、Ci为炉料成本各原材料成本,i代表各种原材料。

2.2.2 辅助材料目标成本计算

产品辅助材料成本由各种辅助材料按照工艺定额配比组成,基本参数设定:Mf为辅助材料重量、Mfi为炉料中各辅助材料重量、Cf为辅助材料成本、Cfi为炉料成本中各辅助材料成本。

其他辅助材料成本依据工艺文件中材料定额计算。

2.2.3 设备成本计算

设备成本包括:设备折旧、设备保养费用、能源费用、厂房折旧及保养费用。

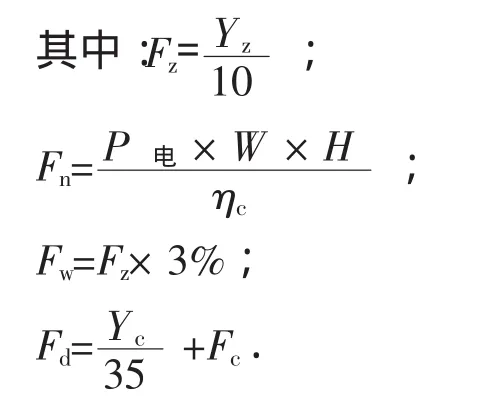

1)基本参数设定:W为设备功率、ηc为设备开动率、P电为电价、N为产品循环周期、J为单位周期生产零件数、H为年目标工作时间、Yc为厂房原值。

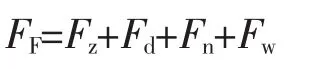

2)年设备运行费用。

设:FF为年设备运行费用、Fz为年设备折旧费、Fd为年厂房折旧及维修费、Fn为年能源费、Fw年设备维修保养费、Fc年厂房维护费。

3)设备工时成本。

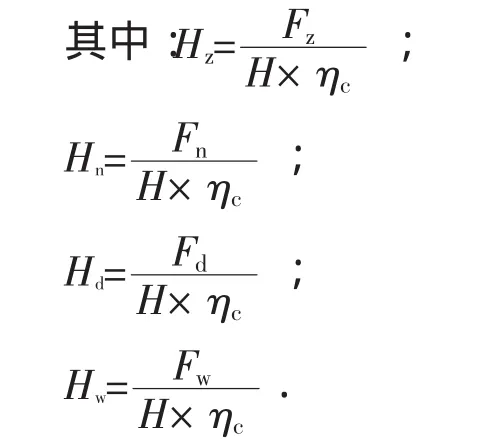

HH=Hz+Hd+Hn+Hw设,HH为设备工时成本、Hz为设备折旧工时成本、Hd为厂房折旧及维护费工时成本、Hn设备能耗工时成本、Hw为设备维修保养工时成本。

4)设备成本

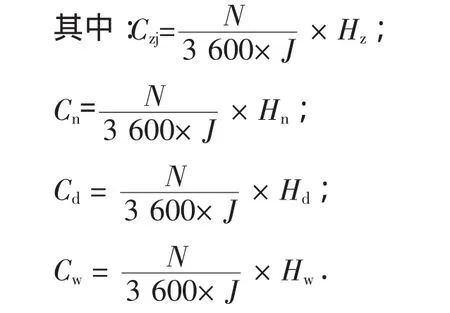

CC=Czj+Cd+Cn+Cw设,CC为设备成本、Czj为设备折旧成本、Cd为厂房折旧及维护费成本、Cn设备能耗成本、Cw为设备维修保养成本。

2.2.4 直接、准直接人工成本计算

直接、准直接人工成本包括直接人工成本及准直接人工成本。

年直接人工成本包括:直接工人年基本工资、养老保险、福利费、生育工伤失业公积金、工会会费、医疗保险等福利费用。

基本参数定义:ηr为直接人工生产率,N为循环周期,Fr为年直接人工工资。Hr为直接人工工时成本、Cr为直接人工成本、Cm为准直接人工成本。

2.2.5 废品损失成本计算

废品损失成本体现在设备成本、直接人工成本、准直接人工成本中。

则工序废品损失成本:

设,Ct为工序废品损失成本、CC为设备成本、Cr为直接人工成本、Cm为准直接人工成本、Cfp为废品损失成本、Fr为废品率。

2.2.6 专用工装模具成本计算

基本参数定义:设工装模具原值Fg,工装模具残值D,5年内生产零件总数为N5,

2.2.7 其他制造成本计算

综上所述:制造成本为原材料成本Cz、辅助材料成本Cf、设备成本CC、直接人工Cr、准直接人工成本Cm、专用工装模具成本、其他制造成本Cq、废品损失成本Cfp等各项成本之和。其中设备成本CC包括设备折旧Czj、能源费用Cn、厂房折旧及保养成本Cd、设备保养费用Cw.

2.3.8 铸件成本子项计算及汇总

按照图2所使用的成本子项分类,分别制作子项成本计算表,按照层级关系将下一层子项成本表镶嵌在上一层成本项表中,一层层链接叠加而组成铸件成本模型。其中子项成本原材料目标成本计算表格格式见表1.

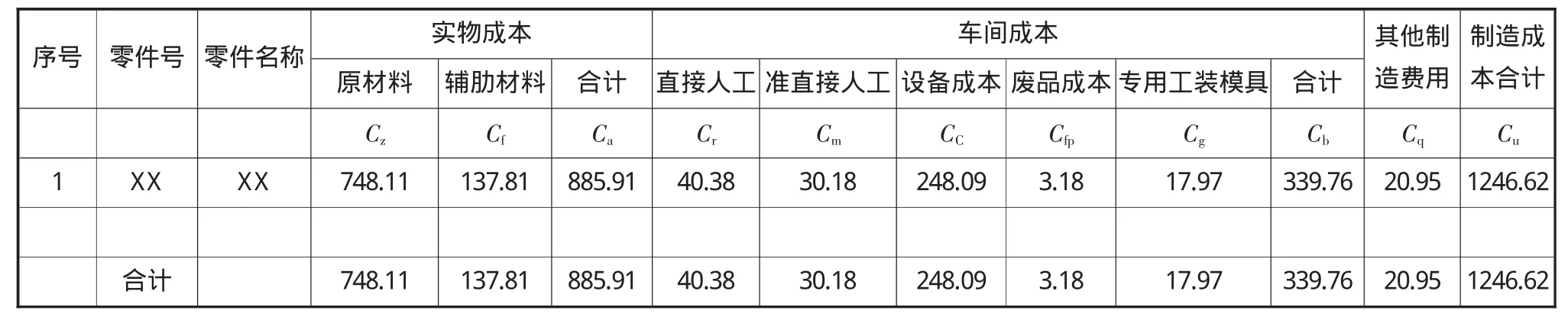

铸件各成本子项合并生成的铸造产品制造成本汇总表见表2.

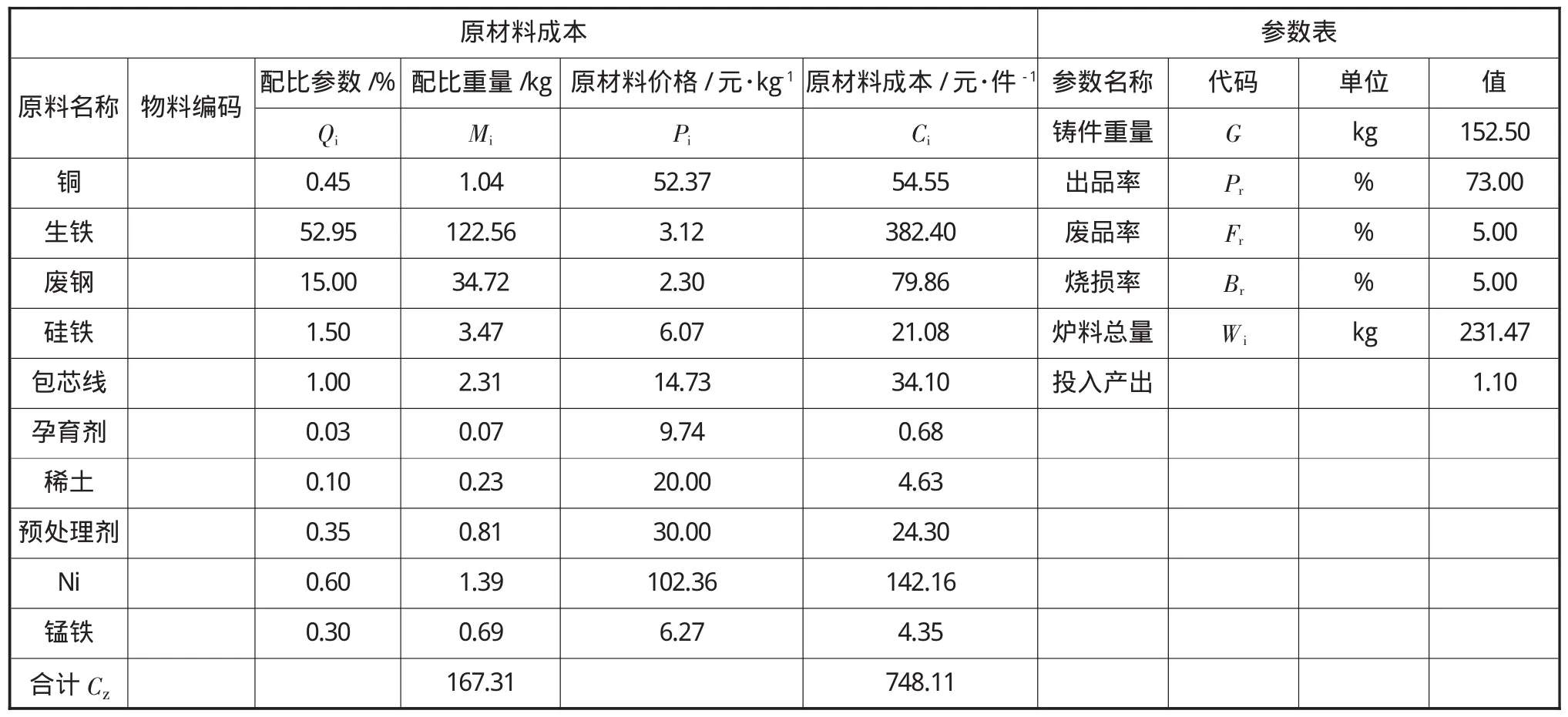

表1 QT550—10原材料目标成本计算表

表2 铸造产品制造成本构成汇总表

3 铸件快速报价模型的应用

在对产品进行报价时,首先需要工艺技术部门对客户订单进行分析,确定产品性能、质量要求、产品的工艺参数。报价产品可能是企业生产过的现有产品,可能是现有产品的相似产品,也可能是从未生产过的新产品。其中相似产品要依据产品工艺,产品工艺参数如铸件重量、出品率、每型件数、材质、产品循环周期、工序等信息进行相似度判定。

对于现有产品,经营计划部门可以直接从产品价格库中提取价格数据,并结合工厂经营预算、商务政策、市场行情进行快速报价。

对于相似产品,在工艺相同的前提下,根据相似程度,可以用产品价格库中现有产品的价格乘以一个价格系数,同时结合工厂经营预算、商务政策、市场行情进行快速报价。

对于新产品,市场部门会将客户定制信息传递到技术部门,技术部门根据客户提供的技术资料、产品图纸进行产品配置和工艺配置,拟定工时定额、材料定额,并提供物料清单,产品工艺文件,工时定额及材料定额信息。工时定额传递到人力资源部门进行人员配备核定及工时核定,经财务部门进行工资核算后形成工时价格库资料。物料清单传递到物质管理部门进行材料价格咨询,物质部门将采集到的物质价格传递到财务部门进行比价,审价。形成材料价格库信息。而制造部门将设备资产及厂房资产折旧、动能消耗、维修费用等数据传递到财务经核算后形成设备成本库数据。上述工时成本数据、材料结构数据、设备结构数据及制造费用数据等工序成本数据经财务部门归类,整理后汇总计算制造成本,最终形成产品的制造成本库。

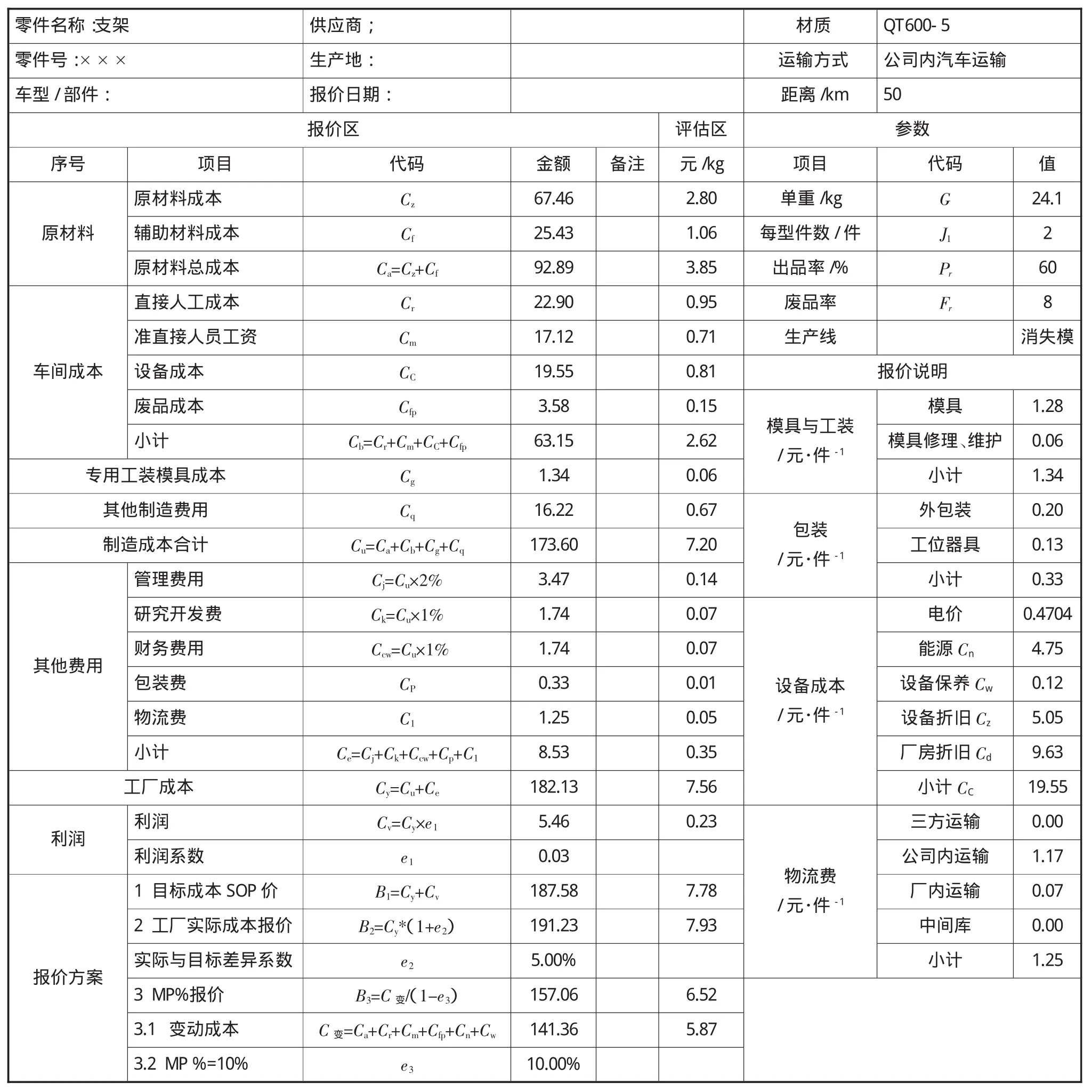

制造成本数据从财务传递到经营管理部门后,经营管理部门根据制造成本数据及其它费用发生情况,结合商务政策进行铸件报价,报价考虑原材料、人力资源、能源等资源价格波动。最终形成铸件报价单见表3.

4 结束语

全面准确的成本估算是产品精确报价的基础。建立并应用铸造产品目标成本快速报价模型,在工厂新产品报价、工艺成本预控及经营决策中发挥着越来越重要的作用。

表3 铸造产品毛坯报价单

1)准确的成本估算是报价的基础,建立全面具体、适时更新的成本数据库,使产品报价的成本估算更准确,更切合工厂实际经营水平。

2)将目标成本方法运用到成本估算中,使得工厂报价更贴近市场、报价更具说服力、竞争力,同时也给企业增加了经营动力。

3)由于铸造行业市场竞争激烈,材料、市场需求等条件瞬息万变使得报价具有极强的时间性。通过建立科学合理的报价模型、结合工厂商务政策制定的报价方案及报价策略,可以为经营决策者提供准确、及时的决策依据,为满足客户要求、争取客户、赢得订单创造条件。

4)基于铸件产品目标成本的报价模型的建立,能使工厂产品在开发阶段就关注产品成本,通过不断测算成本、优化工艺方案、降低产品成本达到工厂与客户双赢的目的。

[1]龙云飞.财务管理学[M].北京:中国人民大学出版社,2004.