银行股真的那么差吗

2014-11-18张振乾

张振乾

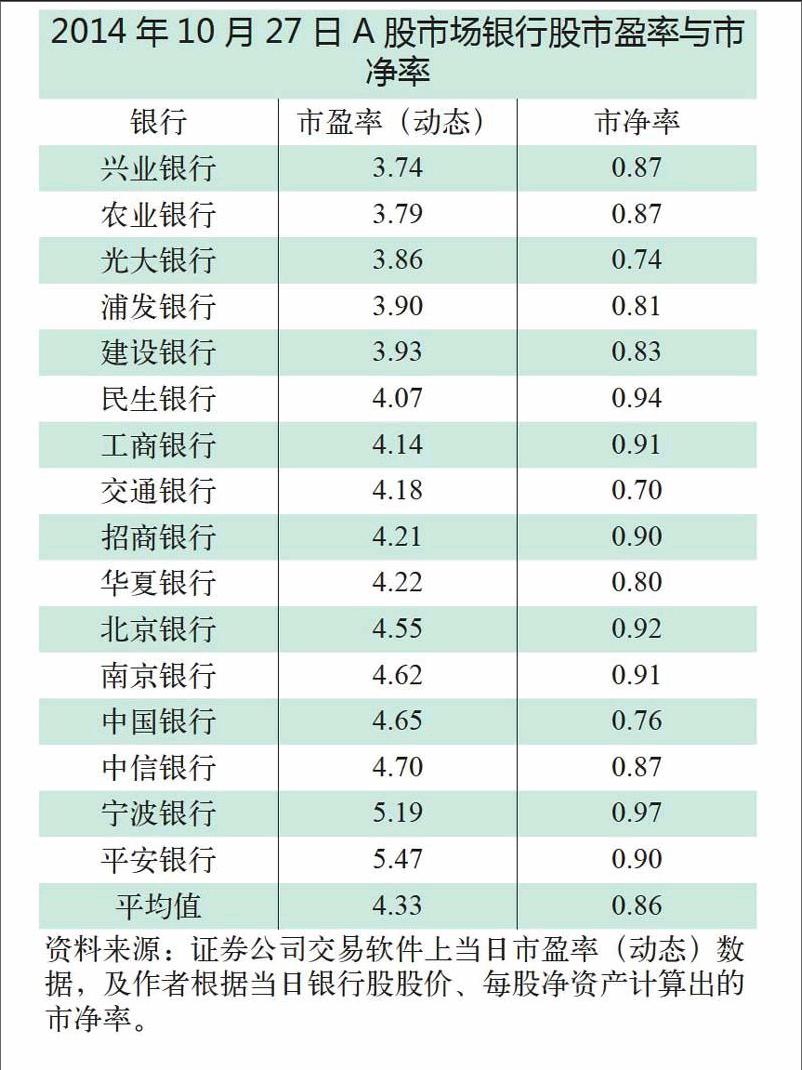

“白菜价”!目前,A股市场银行股相当便宜。下表列示了2014年10月27日银行股市盈率(动态)与市净率情况。市盈率平均值4.33——这是银行股“4”倍市盈率的时代;市净率平均值0.86——这是银行股“破净”(股价跌破净资产)的时代。这样的景况,激发出投资者的一些思考。4倍市盈率意味着投资者4年就可收回投资,0.86的市净率意味着不用9角钱就可以买到1元钱银行净资产,看起来相当有吸引力。证券市场给银行股这么低的估值,只能解释为其认为银行股品质差,那么——银行股真的那么差吗?

银行业前景黯淡吗?

金融业有百业之母之称,银行业是金融业的三大支柱之一,它在经济领域的地位不言而喻。银行业基业长青,有人说在人类社会里银行业会一直存在。我国银行业中长期发展前景光明,因为银行业会与整体经济同步或更快地发展。具有典型的系统性特点的银行业,一般会与整体经济同步增长;而根据国际经验,经济发展和产业升级过程中,银行业的增长快于整体经济增长。我国经济增长虽然降速,但在相当长的时间内会在转型升级的轨道上保持一个较高的相对速度,由此可以预见我国银行业的成长。业务内容上,我国银行业的中间(非利息)业务有很大发展空间。2013年我国16个上市银行的非利息收入占营业收入百分比的平均值为20%,离国际上成熟银行30-40%的比例还有较大差距。概言之,我国银行业根基牢固,中长期稳定增长可期,前景光明。

上市银行盈利能力弱吗?

近几年,我国16个上市银行每年的利润达到上市公司总利润的半壁江山,引人注目。但这更多被用以“负面”地评价上市银行,认为其凭借制度性优势,不公平地“挤压”了实体经济的盈利空间。在此,我们以“正能量”的眼光看待上市银行的可观利润,看到——经营银行真是一门好“生意”;经营者通过业务活动为股东赚了钱;上市银行盈利稳定增长(虽然增速近来有所下降,但整体利润增幅依然超过10%)。简单、直白地说,最重要的就是上市银行效益好,“很赚钱”。赚了钱,就好给股东分红。上市银行股息率领先于各行业,其中工、农、中、建四大行2013年末股息率高达7%以上,远超五年存款定期利率。与其他行业多数上市公司相比,上市银行这么强的盈利能力、这么好的盈利状况,可以使投资者心里比较踏实。

利率市场化、金融脱媒那么可怕吗?

大势所趋的利率市场化,将会给商业银行带来重大、深刻的影响。竞争加剧、利润下降,传统的存贷款业务为核心的业务结构及经营战略需要改变,遭遇严峻的挑战与生存压力,这是利率市场化冲击下商业银行必须面对的问题。但我们也应该看到,在自由竞争条件下,优秀的商业银行有了更大的发挥空间与进步可能,充分竞争使商业银行整体更健康、高效,这显然是“利好”的一面。根据美国的经验,利率市场化是个漫长的过程,在这个过程中虽然淘汰了一批弱小的银行,但市场形成良性竞争的环境,银行信贷能力增强,整体竞争力提升。我们相信,我国多数上市银行能够经受利率市场化的考验,并在新的竞争环境中变得更好、更强。

随着直接融资(即依托股票、债券、投资基金等金融工具的融资)的发展而产生的融资“去中介化”,即金融脱媒,会引起社会融资方式由间接融资为主向直、间接融资并重转换,动摇商业银行的融资主导地位。在理解这一发展趋势的前提下,我们也要认识到在社会融资中地位的降低并不意味着商业银行失去了生存基础,它的商业根基依然牢固。应对金融脱媒,商业银行需要进行经营模式变革,而求新求变、提高竞争力是多数企业在社会变化、市场竞争中都要做的事,这是一般的商业规律。美国金融脱媒的历史也是商业银行经受洗礼、进步发展的历史,其商业银行整体今天依然生机勃勃、兴旺发达,说明金融脱媒并不是洪水猛兽。对我国大部分上市银行在金融脱媒中会交出怎样的“成绩单”,我们理应乐观。

上市银行存在致命风险吗?

一种观点认为,上市银行资产质量差、存在很大的经营风险甚至破产风险,这是当今影响银行股估值的最重要因素。但是这个观点站得住吗?评论家往往用“冰山一角”、“达摩克利斯之剑”一类词汇描述上市银行的房地产贷款风险、地方债风险等风险,而鲜有使用数据的有力论证。这里,我们做一个最简单的“让数据说话”:2013年十大上市银行实现净利润1.09万亿元,其不良贷款余额为4,494.09亿元。一年的净利润可以覆盖两次不良贷款余额,意味着,假如这些不良贷款都不能收回,十大上市银行一年的盈利就足以弥补这些损失。进一步,假如存在更严重一些的坏账,以上市银行强大的盈利能力,再通过财务“平滑”的技术处理,这些风险仍然是可以承受、消化的。农民养猪、种菜也有赔钱的时候,需要用好年景的盈利弥补坏年景的亏损,银行作为经营风险的企业,以盈利弥补损失也属正常。任何企业都要承受正常的商业风险。我们再以“质”的分析来做些必要补充:对于可能的房地产、地方债等系统性风险,相信国家会以“软着陆”策略稳妥解决,对上市银行造成短期、集中性冲击的可能性较低;事实上,我国大型国有银行长期承担着稳定金融秩序的任务,现阶段如果其遭遇重大经营风险,政府为了社会稳定肯定会出手相助(当然这是人们不希望看到的);上市银行在学习、成长中,其风险意识不断增强,风控能力不断提高,一些上市银行如民生银行的风控能力已经很高。据此分析,近期我国上市银行的致命风险纯属夸大、臆想之物,评论家的杞人忧天。

再融资是非常严重的问题吗?

再融资问题是公众嫌弃银行股的一个重要原因。确实,我国上市银行有较多的再融资行为。对于再融资问题,应该有一个理性分析。我国上市银行偏好再融资,主要由于银行过多依赖息差收入因而倾向于加快资产扩张及放贷力度,由此导致资本充足率压力,需要通过再融资来补充资本。这就形成一个循环:依赖息差——资产扩张、加大放贷——资本充足率压力——再融资。当然,这种再融资不是最有效利用资源的融资行为,它是阶段性的“权宜之计”,随着中间业务的成长,内生性发展愈显重要,上市银行的再融资习惯会逐渐改变。对于投资者,参与净资产收益率较高的上市银行的再融资并非定然就是坏事,至少还有不差的投资回报。总的来看,上市银行的再融资是“瑕疵”而不是重大品质问题,在估值时可以当成“减分”因素但不应当成“一票否决”因素。一些评论家将上市银行的再融资妖魔化,批评银行股是“圈钱的急先锋”,可怕的“吸金黑洞”,实在是有些偏激。

银行股前景何在?

总之,银行业根基牢固、前景光明,上市银行盈利能力很强,银行整体一定能经受利率市场化、金融脱媒的考验并因此变得更好,近期上市银行不存在致命风险,再融资问题不是很严重的问题。可以断定,上市银行整体在健康发展。这种分析得出的结论是:1. A股市场银行股整体品质良好;进而,2. A股市场低估了银行股。

根据这个结论,我们可以推断:以接近今天的价位买进精挑细选的优质银行股,是不错的投资选择;如果手中有一流的银行股,应继续持有。

一个重要的现实问题是,2009年以后A股市场银行股已经长期低迷,严重打击了投资者的信心。我们要清醒地认识到,银行股异乎寻常的长期低迷,不过是多种因素影响下市场较长时间忽视了银行股,虽然有些出人意料但也不必过于担心,市场迟早会纠正错误,了解世界证券市场历史的人都理解这一点。银行股投资者(不包括短线交易者)应保持信心,以股权持有者的平常心,泰然处之,静待投资果实的成熟。股市上的投资者既要有智慧,更要有良好的心理素质。伟大的英国经济学家凯恩斯指出:“事实上资本市场的现代结构要求上市证券的持有者比拥有其他形式财富的人更有胆量、耐心和意志。”巴菲特的另一位老师菲利普·A·费舍告诉人们:“在股票市场,强大的神经系统比聪明的头脑更重要。”做出正确的投资选择之后,需要的就是坚持。endprint