浅析高速公路公司财务评价指标的选取

2014-11-18蒋琼

□蒋琼

财务评价是以财务报表及其他相关资料为基础,采用财务指标法等方法评价企业的过去,分析企业现在的经营成果,预测企业未来的潜力。不同的企业具有不同的运营特点,财务分析选取的指标应该也是不同的。因此,管理者、股东、债权人等使用者就必须选择能准确反应企业特点的财务指标,才能更好地更全面地了解企业,做出正确的决策。高速公路公司作为一种特殊的企业,只有与其自身财务管理特点相结合,才能建立科学有效的高速公路经营企业财务评价指标体系。

一、高速公路财务管理的特点

在“贷款修路、收费还贷”的模式下,我国高速公路建设迅速发展。高速公路业务收入主要为车辆通行费收入,这就导致高速公路公司与一般的经营企业相比,有着其特有的财务管理特点。

1.应收账款比例低

高速公路公司的主要收入为车辆通行费,目前车辆通行费多为人工收费,车辆驾驶员通常以现金的形式缴纳过路费,因此,高速公路公司的运营收入中的应收账款不多,流动资产中应收账款与其他应收款项在流动资产中所占比例很小。因此,应收账款周转率对高速公路公司财务评价没有显著的意义。

2.存货比重小

高速公路公司持有存货是为了满足公路日常养护的需要,而不是为了生产产品或者直接出售,其占车辆通行费收入的比重非常小。因此,高速公路公司具有存货占流动资产比例小的特点,财务指标体系里也就没有设置存货周转率的必要。

3.养护成本比例小

高速公路公司主营业务收入为车辆通行费,主要的成本费用为养护费用、道路折旧、财务费用等,养护成本占通行费收入的比例较小。养护成本效益率不能体现高速公路的盈利能力,故不能使用养护成本效益率作为财务评价指标。

4.投资大、偿债周期长

在“贷款修路、收费还贷”的政策下,我国高速公路建设资金一般是通过银行贷款取得的,高速公路公司通过收取的通行费来偿还贷款。另外,受到高速公路运营管理模式的制约,企业运营成本大。高速公路建设投资大,投资回收期长,导致高速公路公司的偿债压力大,偿债周期长。如何优化资金结构以减轻偿债压力、缩短偿债年限就成为高速公路公司关注的重点。高速公路公司营业收入主要以现金的形式取得,因此,其具有良好的流动性,这就增强了企业抵抗风险的能力,具有很强的短期偿债能力,这是其他非公路类公司不可比拟的优势和特色。结合高速公路运营管理的特点,应主要从长期偿债的能力来分析高速公路经营公司的负债风险及经营管理水平。

5.固定资产所占比重较大

高速公路公司的主要资产为高速公路及其附属设施,其价值巨大且回收期长,因此,固定资产在高速公路公司资产中所占的比重较大。

二、高速公路公司财务评价指标的选取

通过以上对高速公路公司财务管理特点的分析,对常规财务评价指标体系中的指标做出调整和修正,选出适合高速公路公司财务特点的财务评价指标。

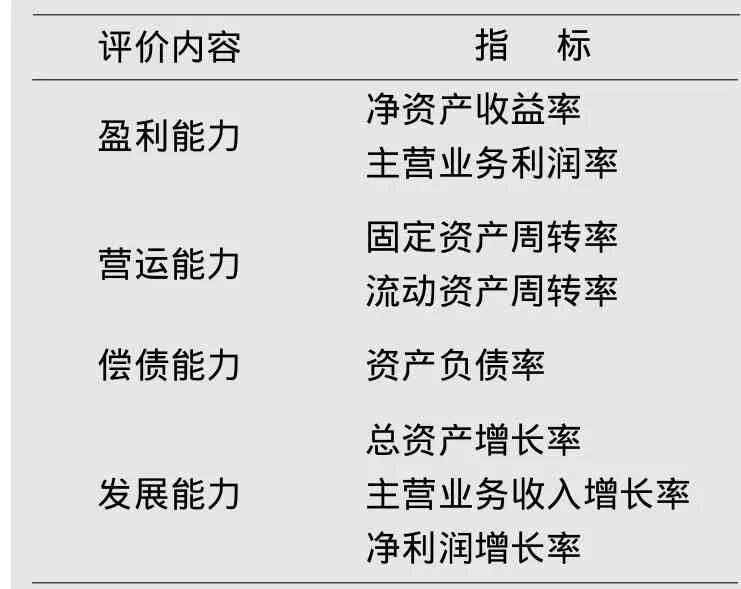

1.盈利能力

盈利能力就是指企业获取利润的能力,通常表现为企业一定时期内收益金额的多少。盈利能力评价指标主要包括营业利润率、成本费用率、总资产报酬率、净资产报酬率等。主营业务是公司的核心业务,是获取利润的主要来源,主营业务利润率越大,则表明公司的获利能力越强。高速公路公司的营业收入绝大部分为通行费收入,公司主营业务利润率越高,说明公司所经营的高速公路的收益性越好,同时也说明筹集的资金得到了很好的使用。因此,对高速公路公司盈利能力进行评价时,主要采用以下两个指标:净资产收益率和主营业务利润率。

(1)净资产收益率。净资产收益率=利润总额/平均净资产×100%,其中,平均净资产=(所有者权益年初数+所有者权益年末数)/2。

(2)主营业务利润率。主营业务利润率=净利润/通行费收入×100%。

2.营运能力

营运能力主要指企业营运资产的效率与效益,其评价指标主要有两个:固定资产周转率和流动资产周转率。

(1)固定资产周转率。固定资产周转率=营业收入/固定资产平均总额×100%。

(2)流动资产周转率。流动资产周转率=营业收入/平均流动资产×100%。

3.偿债能力

偿债能力是企业利用其资产偿还债务的能力,高速公路公司具有较好的短期偿债能力,因此,其财务评价指标体系中主要选择能反映长期偿债能力的资产负债率。资产负债率=负债总额/资产总额×100%。

4.发展能力

发展能力是企业扩大规模、壮大实力的潜在能力。反映高速公路公司发展能力的指标主要有3个:总资产增长率、主营业务收入增长率以及净利润增长率。

(1)总资产增长率。总资产增长率=(年末资产总额一年初资产总额)/年初资产总额×100%。

(2)主营业务收入增长率。主营业务收入增长率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入×100%。

(3)净利润增长率。净利润增长率=(本期净利润-上期净利润)/上期净利润×100%。

综上所述,可得到高速公路公司财务评价指标体系,详情见表1所列。

表1 高速公路公司财务评价指标体系