中小银行发展与中小企业融资约束*——新结构经济学最优金融结构理论视角下的经验研究

2014-11-13姚耀军董钢锋

姚耀军,董钢锋

(浙江工商大学 金融学院,浙江 杭州310018)

一、引 言

中小企业以灵活的运行机制和较强的市场适应能力成为了推动中国经济社会发展的重要力量。而与此不协调的是,由于投资项目难以获得足够的外部融资支持,融资约束成为横亘在中小企业面前的一个重要问题。在讨论中小企业融资约束问题时,传统观点把问题的焦点放在资金需求方,将中小企业融资约束问题归咎于自身因信息不透明、缺乏抵押品、融资规模小而单位融资交易成本高等原因(Beck和 Demirgüç-Kunt,2006;Beck,2007;王霄和张捷,2003)。而按照林毅夫等(2006、2008、2009、2012a)提出的新结构经济学最优金融结构理论,资金供给方对中小企业融资约束问题也难辞其咎。现阶段要素禀赋结构决定了中小企业是中国最优产业结构中的主要企业类型,最优金融结构安排本应适应和满足中小企业融资需求,以实现最优的金融资源配置。然而,长期以来中国银行业由大银行所主导,在满足中小企业融资需求上具有比较优势的中小银行发展相当滞后,由此导致中国金融结构偏离了最优发展路径,中小企业融资约束始终是一个瓶颈问题。

如何解决中小企业融资约束问题?是通过利率调节这种价格机制来实现资金需求与供给的匹配,还是通过市场结构优化来解决信贷市场信息不对称这一本源问题?自Jaffee和Russell(1976)以来,经济学家们对利率调节这一价格机制在不完善的信贷市场上有效发挥资源配置作用一直持有保留意见,而这为金融经济学中的结构主义理论提供了广阔的发展空间。新结构经济学最优金融结构理论把金融结构问题放在实体经济结构基石上进行细致讨论,为考察中小企业融资约束问题提供了一个崭新的理论视角。本文旨在此视角下检验中小银行发展对中小企业融资约束的影响,实证模型所蕴含的逻辑链条是直观的:融资约束的存在导致企业投资依赖于现金流,如果中小银行发展能够有效缓解中小企业融资约束,则中小银行发展将显著降低企业投资对现金流的敏感性。为了使经验证据与此逻辑链条相吻合,尚需厘清两个关键问题:第一,如何识别中小银行发展对缓解中小企业融资约束的真实效果?中小银行发展属于金融结构上的变化,但金融结构变化常常与金融发展或者金融自由化同时发生。第二,是否存在其他因素导致企业投资对现金流的依赖?如果确实存在,则中小银行发展能够显著降低企业投资对现金流的敏感性并不能被解读为中小银行发展对缓解中小企业融资约束具有重要作用。为了回答第一个问题,本文将中小银行发展变量引入Laeven(2003)发展的欧拉方程投资模型,并以之为基准,将金融发展与利率浮动等变量依次或者同时引入模型以控制这些因素的影响。在稳健性分析中,本文考察了委托代理问题与投资-现金流敏感性的关系,以作为对第二个问题的回应。

本文可能的贡献主要体现在:第一,本文同时检验了金融结构、金融发展与利率浮动这三个因素对中小企业融资约束的影响,发现与银行业结构调整相比,金融发展和贷款利率浮动对缓解中小企业融资约束的作用并不重要。这表明在不完善的信贷市场上,我们不应对金融总量累积与利率自由化寄予过多厚望。相比而言,通过金融结构优化来有效缓解信贷市场的信息不对称问题更具实践价值。我们认为,本文研究所蕴含的政策含义对于当前金融改革议程的设计具有重要参考价值。第二,已有文献大多聚焦于金融发展(或者金融自由化)而不是金融结构对中小企业融资约束的影响,①本文则对这些文献进行了补充与拓展。更重要的是,金融发展主流文献对金融结构的认识主要停留在银行中介与金融市场的比例构成上(Beck等,2000;Demirgüç-Kunt和 Maksimovic,2002;Chakraborty和Ray,2006),而本文依据林毅夫等(2009)的研究,将大、小银行的相对重要性引入金融结构概念中。本文基于这个被拓展的金融结构概念实证分析发现,与银行业结构相比,银行中介与金融市场的比例构成并不是金融结构问题主要症结之所在,这为新结构经济学最优金融结构理论提供了有力的经验证据支持。

二、研究假说

林毅夫等(2006、2008、2009、2012a)提出的新结构经济学最优金融结构理论的核心观点是,经济体在每一个发展阶段都有其特定的要素禀赋结构,由此内生决定了与其相适应的最优产业结构、相关风险性质和企业规模分布。由于不同行业的企业具有不同的规模特征、风险特征和融资需求,实体经济对金融结构的需求随着发展阶段的变化会有所不同。只有当金融结构与当前最优产业结构需求相适应时,金融体系才是最有效率的,金融结构也才是最优的。中国现阶段的要素禀赋结构决定了中小企业是最优产业结构中的主要企业类型(林毅夫等,2008、2009),因此,最优金融结构必须能够适应中小企业发展需要,满足其发展对外部资金的需求。

什么样的金融结构才能最好地满足中小企业发展对外部融资的需求呢?中国目前所处的发展阶段及收入水平决定了金融结构是银行主导型的(Allen和Gale,2000;Demirgüç-Kunt等,2011;林毅夫和李志赟,2005;林毅夫和徐立新,2012)。在此背景下,将银行业结构引入金融结构概念中并讨论银行业结构与中小企业融资约束的关系更具现实意义。

林毅夫等(2009)认为,银行业中存在一种基于规模的专业化分工,即大银行主要向大企业提供贷款,而小银行主要给小企业贷款。这一观点的理论基础是:首先,小银行资产规模较小,如果小银行授信于资金需求较大的大企业,则难以有效分散资产风险。与之相比,资产规模较大的大银行向大企业提供信贷和其他金融服务的能力较强(林毅夫和孙希芳,2008;林毅夫等,2009)。其次,小银行在信贷决策中对“软”信息的处理具有比较优势,能够有效缓解信息不对称问题。小企业一般没有完整的经过审计的财务报表,信用记录较短,缺乏抵押资产,很难向银行提供充分的“硬”信息。银行对小企业的贷款决策不得不依赖于企业家经营能力与个人品质、企业所处市场环境等难以量化的“软”信息(Stein,2002;林毅夫和孙希芳,2005)。一方面,“软”信息在科层结构复杂、代理链条较长的大银行中很难纵向传递,导致大银行的信贷决策者在处理小企业贷款申请时面临信息不足与信息失真问题。小银行的组织结构较简单,代理链条较短,甚至贷款决策制定者就是“软”信息生产者,因此贷款决策权与信息生产具有很好的匹配关系(Berger等,2005;Berger和 Udell,2002;Stein,2002;张捷,2002)。另一方面,具有地域性和社区性特征的小银行与小企业往往存在“长期互动”关系。这种关系不仅大大拓宽了小银行收集各种“软信息”的渠道,而且也带来了银企之间信息交换的帕累托改进效应,让所谓的关系型借贷成为可能。关系型借贷部分弥补了中小企业因无力提供合格财务信息和抵押品而产生的信贷缺口,有助于缓解信贷市场失效(Berger和Udell,1998;张捷,2002)。

以上分析表明,中国现阶段的最优金融结构要求中小银行应在银行业中占有举足轻重的地位,以满足中小企业发展对外部融资的需求。我们在此提出一个有待实证检验的理论假说,即中小银行更快发展有助于缓解中小企业面临的融资约束。

三、研究设计

信贷市场信息不对称程度越高,企业外部融资成本越高,企业面临的外部融资约束问题也就越严重。外部融资约束使企业投资更依赖于成本较低的企业内部现金流,因此在理论上,企业融资约束程度与企业投资对现金流的敏感性呈正相关关系(Fazzari等,1988)。在经验文献中,托宾Q模型和欧拉方程投资模型被用来识别企业投资对现金流的敏感性。托宾Q模型比欧拉方程投资模型要求较高的市场有效性,而且还存在衡量偏误问题(Erickson和 Whited,2000;Alti,2003),因而欧拉方程投资模型的应用更为广泛。②

基于Laeven(2003)发展的欧拉方程投资模型,我们建立如下方程来检验中小银行发展对缓解中小企业融资约束的作用:

其中,I表示中小企业投资支出,Y表示净产出,CF表示企业现金流,K表示资本额,SMB表示中小银行在银行业中的相对发展水平,dt表示时间效应,fi表示企业个体效应,εi,t为误差项,i表示企业,j表示企业i所在省份,t表示时间。Laeven(2003)指出,如果企业投资行为符合理论上的最优路径,则β1>1,β2<-1,β3≥0,β4<0。其中,β4是识别是否存在融资约束的关键参数。如果β4>0,则企业上一期现金流增加会导致当期投资增加,这意味着企业存在外部融资约束问题。β5是识别中小银行发展对中小企业融资约束是否具有缓解作用的关键参数。如果中小银行发展能够缓解中小企业融资约束,则基于Laeven(2003)的推理,企业投资对内部资金的依赖会降低,故β5小于0。

除中小银行相对发展水平外,还有一些可能影响中小企业融资约束的因素:(1)银行中介与金融市场的比例构成,即金融发展主流文献中的金融结构。大量文献强调,银行中介比金融市场更能缓解信贷市场上的信息不对称问题,米什金(2011)对相关文献进行了总结。而按照Allen和Gale(1999)等的观点,对风险性较大但成长性较好的中小企业而言,金融市场缓解融资约束的作用可能比银行中介要大。(2)金融发展水平。国内一些文献为金融发展缓解企业融资约束提供了经验证据(朱红军等,2006;饶华春,2009;沈红波等,2010;解维敏和方红星,2011)。Beck等(2005、2006、2008)等强调了金融发展对于缓解中小企业融资约束的重要性。(3)利率浮动。众多国外经验研究表明,利率市场化有助于缓解企业特别是规模较小企业的外部融资约束(Harris等,1994;Gelos和 Werner,2002;Laeven,2003;Koo和Shin,2004)。中国的相关经验研究很少,王东静等(2007)发现,企业尤其是小企业的负债水平在贷款利率上限取消后有明显提高,表明利率市场化有助于缓解融资约束。

为了比较中小银行发展与上述因素对中小企业融资约束的影响,本文将(1)式扩展为:

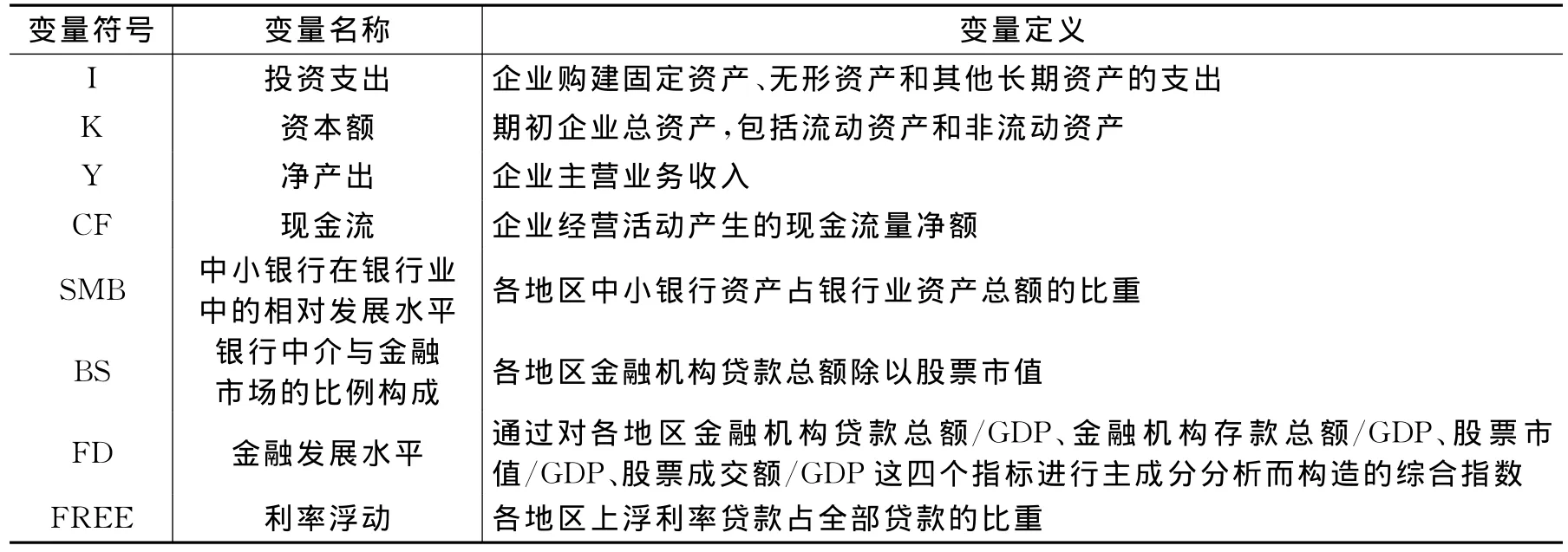

其中,Controls是由银行中介与金融市场的比例构成、金融发展水平与利率浮动构成的列向量。各变量定义见表1。

表1 变量定义

基于Wind资讯数据库,我们整理了股权分置改革后(2006-2011年)中小企业板上市公司财务数据。在样本选取过程中,我们剔除了以下数据:(1)金融类上市公司;(2)*ST、ST或PT类公司;(3)资产负债率大于1即资不抵债的公司;(4)同时拥有B股与H股的公司;(5)观测值为负以及CF/K和I/K大于1的数据,这些异常值可能是由兼并收购或企业重组造成的。我们最终得到679家公司组成的非平衡面板数据。

由于数据缺失,我们剔除了西藏自治区。中小银行资产占银行业资产总额的比重(SMB)根据《各地区金融运行报告》整理,其中中小银行是指除中国银行、中国农业银行、中国工商银行、中国建设银行、中国交通银行五大行之外的银行业金融机构;各地区金融机构贷款总额与股票市值之比(BS)根据《中国金融年鉴》整理;各地区上浮利率贷款占全部贷款比重(FREE)取自《各地区金融运行报告》。该报告2011年原始数据是按照月份而不像以前是按照年度统计的,我们对月份数据进行简单算术平均从而获得年度数据。历年各地区金融机构贷款总额/GDP、金融机构存款总额/GDP、股票市场市值/GDP和股票市场成交额/GDP这四个指标的原始数据根据历年《各地区金融运行报告》、《中国统计年鉴》以及Wind资讯数据库整理,我们对这四个指标利用主成分分析法构建了一个反映金融发展水平的综合指数(FD)。③

主要变量的描述性统计结果见表2。

表2 主要变量描述性统计

四、实证结果与分析

本文利用的欧拉方程投资模型属于动态模型,由于模型解释变量中包含滞后被解释变量,有关解释变量严格外生性的假定显然不成立。鉴于此,本文采用一阶差分GMM方法(Arellano和Bond,1991)来估计模型以克服内生性问题。这里,年度虚拟变量是严格外生的,GMM工具变量由方程右边变量的三阶及其以上滞后项构成。④我们首先估计(1)式,然后将BS、FD和FREE这三个变量进行不同组合引入(2)式进行估计。估计结果见表3。

表3 企业投资行为的决定因素

前文提到,如果β1>1,β2<-1,β3≥0,β4<0,则企业投资行为符合理论上的最优路径。但在回归结果中,我们发现除了β2符合预期外,其余参数都与预期不一致,表明样本公司投资行为偏离了最优路径。值得注意的是,(CF/K)t-1的系数β4在所有回归中都显著为正,表明中小企业存在显著的投资-现金流敏感性,面临外部融资约束。在所有回归中,中小银行发展和企业现金流的交互项(CF/K)t-1×SMBt系数为负,且在5%的水平上显著。这表明中小银行发展有助于降低中小企业投资-现金流敏感性,缓解中小企业外部融资约束,因此我们的研究假说得到了经验支持。国外众多研究已表明,大银行倾向于发放贷款给大企业,而小银行贷款有较大比重投向了小企业(Strahan和Weston,1996;Jayaratne和 Wolken,1999;Haynes等,1999;Berger等,2005),许多小银行的创立为缓解小企业融资约束发挥了积极作用(Goldberg和 White,1998;Berger等,2004)。本文的经验结论与这些文献一致。

列(2)、列(5)、列(6)和列(8)结果显示,交互项(CF/K)t-1×BSt的系数并不显著,表明银行中介与金融市场的比例构成对于缓解中小企业融资约束问题并不重要。这意味着就缓解中小企业融资约束问题而言,金融结构是重要的,但这里的金融结构主要是指林毅夫等(2009)所强调的银行业分布结构,而不是金融发展主流文献所指出的银行中介与金融市场的比例构成(Beck等,2000;Demirgüç-Kunt和 Maksimovic,2002;Chakraborty和 Ray,2006)。

从列(3)、列(5)、列(7)和列(8)中可以看出,我们没有获得有关金融发展有助于缓解中小企业融资约束的证据,⑤这与Beck等(2005、2008)、Beck和Demirgüç-Kunt(2006)等的研究结论不一致。本文的解释是,由于大银行在银行业中占据垄断地位,中小银行发展滞后,中国金融结构偏离了新结构经济学最优金融结构理论所指出的最优路径,导致金融发展缓解中小企业融资约束的作用受到了制约。大量经验文献表明,中国金融发展与经济增长之间缺乏正向联系(Liang和Teng,2006;Guariglia和Poncet,2008;卢峰和姚洋,2004;林毅夫和孙希芳,2008)。考虑到中小企业成长对中国经济增长的贡献,我们认为本文的研究结果为这些文献提供了微观层面的证据。

巴曙松(2004)认为,利率管制使银行对中小企业贷款的利息收入不足以弥补风险损失,再加上责任认定问题等,金融机构宁可在对大型优质企业贷款方面低价竞争,也不愿对急需资金的中小企业放贷。因此,利率浮动有助于缓解中小企业融资难问题。而林毅夫(2012b)基于新结构经济学最优金融结构理论认为,利率浮动无法解决金融结构与实体产业结构错配所导致的中小企业融资难问题,因此与地方中小银行发展相比,利率自由化对缓解中小企业融资约束的帮助十分有限。在列(4)、列(6)、列(7)和列(8)中,交互项(CF/K)t-1×FREEt的系数不显著,表明取消贷款利率上限、增加上浮利率贷款比重并没有有效缓解中国中小企业融资约束问题,这一结果支持了林毅夫(2012b)的判断。⑥

五、稳健性分析

Laeven(2003)发展的欧拉方程投资模型隐含了不存在委托代理问题的重要假设。而根据委托代理理论,在企业所有权和控制权相分离的情况下,信息不对称以及缺乏完善的公司治理将导致代理人的投资行为偏离公司价值最大化的目标,自利的经理人可能将企业多余的现金流投资于净现值为负的项目而不是返还给股东,由此达到扩大控制权、提高个人声誉等自利目的(Jensen,2001)。换言之,企业投资对现金流的敏感性不一定反映了融资约束问题,而可能是委托代理问题下企业过度投资的表现(Cleary,1999)。

我们在上文构建经验模型时并没有考虑委托代理问题的影响,原因在于:与上市大企业相比,中小上市公司的股东分布相对集中,对经理人的监督较少受到“搭便车”问题的困扰,因此委托代理问题应该没那么重要。然而,为了保证研究结论的稳健性,接下来我们重新构建经验模型以控制委托代理问题的影响。

参照罗琦等(2007),我们从企业持有现金的目的出发,在(1)式中加入经标准化处理的现金持有量指标CH/K,从而模型变为:

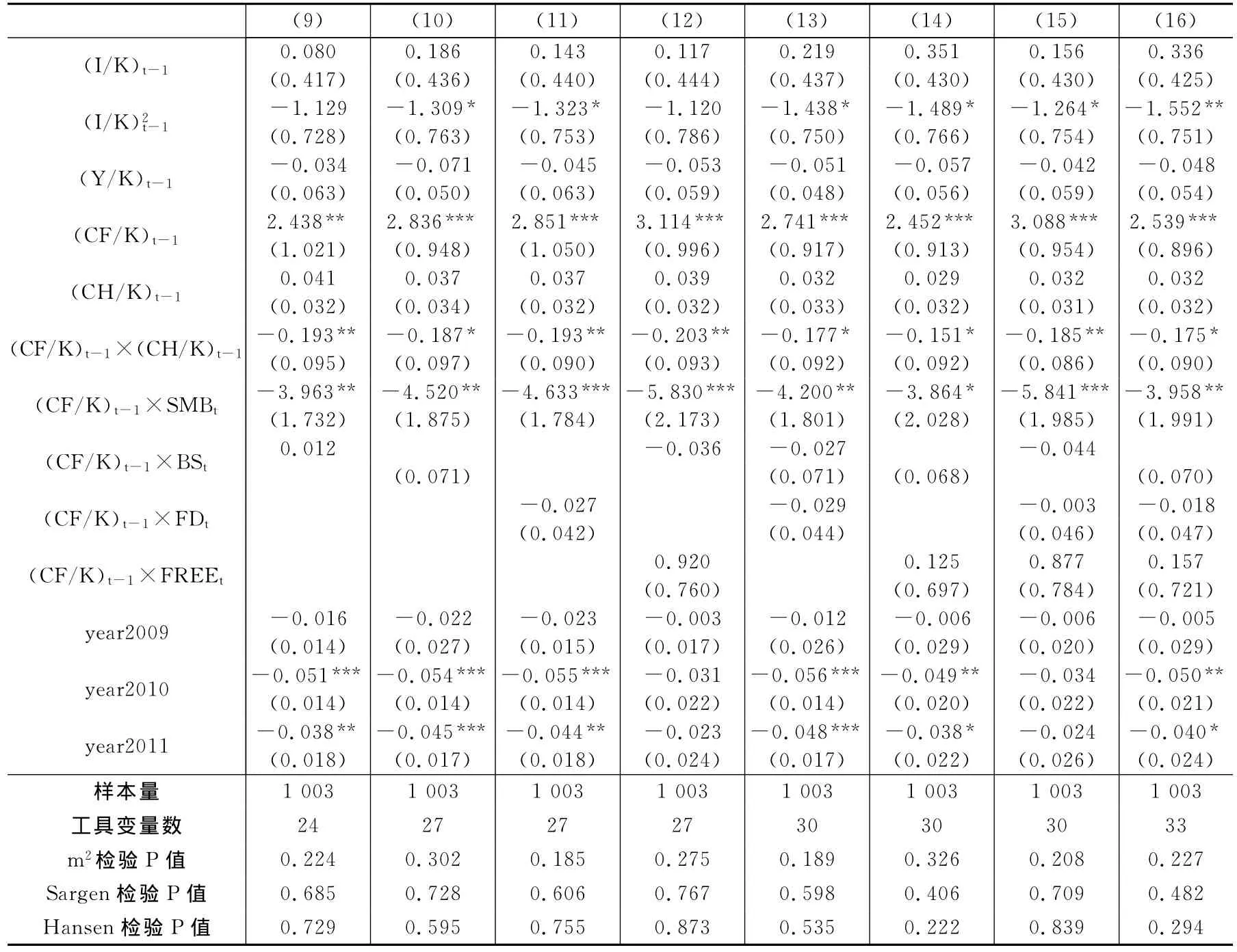

其中,CH表示企业持有的现金类资产。如果β6显著为负,则表明随着现金持有量的增加,投资-现金流敏感性降低,这与融资约束企业持有现金的对冲效应一致;如果β6显著为正,则表明随着现金持有量的增加,投资-现金流敏感性提高,这与代理冲突引发企业持有现金的壕沟效应一致。为了检验其他因素对企业融资约束的影响,我们也将BS、FD和FREE这三个变量进行不同组合引入(3)式进行估计。估计结果见表4。

表4 稳健性检验:考虑委托代理问题

在列(9)-列(16)中,(CF/K)t-1的系数显著为正,(CF/K)t-1×(CH/K)t-1的系数显著为负。这表明中小企业存在显著的融资约束问题,而企业持有现金的目的是发挥其对融资约束的对冲作用。也就是说,中小企业投资-现金流敏感性主要源于融资约束而非代理冲突。

此外,表4还验证了上文结论的稳健性。从中可以看到,(CF/K)t-1×SMBt的系数显著为负,(CF/K)t-1×BSt、(CF/K)t-1×FDt和(CF/K)t-1×FREEt的系数仍不显著。这表明中小银行发展缓解中小企业融资约束的作用明显,而银行中介与金融市场的比例构成、金融发展和贷款利率浮动这三个因素对中小企业融资约束的影响并不重要。

六、结 论

中小企业发展是中国经济增长的重要引擎,按照林毅夫等(2006、2008、2009、2012a)提出的新结构经济学最优金融结构理论,当前中国最优金融结构应适应中小企业发展需要,满足其发展对外部资金的需求。由于在为中小企业提供信贷上具有比较优势,中小银行在最优金融结构中应占据十分重要的地位。本文利用2006-2011年中小企业板上市公司数据,考察了银行业规模结构对中小企业融资约束的影响。基于欧拉方程投资模型和一阶差分GMM估计方法,实证结果表明,中小企业表现出显著的投资-现金流敏感性,面临融资约束,而中小银行发展显著缓解了中小企业融资约束问题。我们并没有发现银行中介与金融市场的比例构成、金融发展和贷款利率浮动这三个因素对中小企业融资约束具有重要影响。在稳健性分析中,本文考虑委托代理问题并重新构建经验模型进行了检验,结果表明,中小企业的投资-现金流敏感性主要源于融资约束而非代理冲突,因此中小银行发展显著降低企业投资对现金流的敏感性是中小银行发展有效缓解中小企业融资约束的重要证据。

受数据可得性限制,本文样本只包括上市中小企业。而要准确检验中小银行发展缓解中小企业外部融资约束的重要性,必须将大量非上市中小企业纳入样本中。因此,严格来说,本文的研究结论只是针对上市中小企业。然而,对本文研究结论的解读是可以延伸的,因为与非上市中小企业相比,上市中小企业能够提供更多的“硬”信息,从而拥有更加通畅的外部融资渠道。如果上市中小企业仍面临显著的融资约束问题,则大量非上市中小企业所面临的融资约束问题必定更加严重。对能够通过股票市场融资的上市中小企业来说,如果中小银行发展能够有效缓解其融资约束,那么这意味着中小银行发展对缓解非上市中小企业融资约束或许更加重要。

改革开放以来,从总量上看,中国金融发展成就引人注目。而由于金融结构调整迟缓,金融发展对经济增长的促进作用大大受到制约。中国所处的发展阶段及收入水平决定了银行主导型的金融结构,因此银行中介与金融市场的比例构成问题并不是中国金融结构的主要问题。中国金融结构面临的主要挑战是大银行在银行业中占据垄断地位,而中小银行发展滞后。抓住这一主要问题具有重要的政策含义,因为中国金融改革千头万绪,我们不可能让银行业垄断、多层次资本市场建设滞后与利率管制等金融问题在改革中毕其功于一役得到解决,而必须抓住主要矛盾,形成改革抓手。本文分析表明,加快推动中小银行发展以打破银行业垄断局面应在中国金融改革中占据优先位置。只有这样,才能形成与最优经济结构相匹配的最优金融结构,维持经济持续快速增长。

注释:

①有关金融发展与中小企业融资约束关系的研究,可参见Beck等(2005a、b,2008)、Beck和Demirgüç-Kunt(2006);有关金融自由化与中小企业融资约束关系的研究,可参见Harris等(1994)、Gelos和 Werner(2002)、Laeven(2003)以及 Koo和Shin(2004)。

②关于欧拉方程投资模型对中国经验研究的适用性,可参见张军等(2008)、沈红波等(2010)以及罗长远和陈琳(2011)。

③我们在主成分分析中发现只有唯一的一个主成分的特征值大于1,方差比率为72.399%。我们将这个主成分的负荷系数除以其特征值的平方根获得权重系数。令X1、X2、X3和X4分别表示金融机构贷款/GDP、金融机构存款/GDP、股票市场市值/GDP以及股票市场成交额/GDP这四个原始指标的标准化形式,基于已获得的权重系数对这四个标准化指标进行加权平均,从而获得金融发展水平综合指数。具体而言,FD=0.468X1+0.549X2+0.506X3+0.472X4。

④为了检验工具变量的有效性,我们采用了m2检验、Sargan检验和Hansen检验,结果都支持选取的工具变量是有效的。

⑤国内一些文献为金融发展缓解企业融资约束提供了经验证据(朱红军等,2006;饶华春,2009;沈红波等,2010;解维敏和方红星,2011),但我们注意到这些文献并没有专门考察金融发展对缓解中小企业融资约束的作用。

⑥本文的研究结论与王东静等(2007)不一致。王东静等(2007)的研究存在的问题是,在比较取消贷款利率上限前后企业的负债水平时缺乏参照组。另外,他们的研究利用的是A股上市公司数据,所涉及的中小企业只是大企业中规模相对较小的企业。

[1] 巴曙松.央行贷款利率上限取消的改革意义[EB/OL].http://biz.cn.yahoo.com/041112/2/55zu.html,2004.

[2] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5):171-183.

[3] 林毅夫,姜烨.经济结构、银行业结构与经济发展[J].金融研究,2006,(1):7-22.

[4] 林毅夫,李志赟.中国的国有企业与金融体制改革[J].经济学(季刊),2005,(4):913-936.

[5] 林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8):4-17.

[6] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,(7):35-44.

[7] 林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(3):31-45.

[8] 林毅夫,徐立新.金融结构与经济发展相关性的最新研究进展[J].金融监管研究,2012,(3):4-20.

[9] 林毅夫.新结构经济学——反思经济发展与政策的理论框架[M].北京:北京大学出版社,2012a.

[10] 林毅夫.利率自由化对中国金融改革帮助不大[EB/OL].http://news.ifeng.com/mainland/detail_2012_05/03/14292861_0.shtml,2012b.

[11] 卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[12] 罗长远,陈琳.FDI是否能够缓解中国企业的融资约束[J].世界经济,2011,(4):42-61.

[13] 罗琦,肖文翀,夏新平.融资约束抑或过度投资——中国上市企业投资一现金流敏感度的经验证据[J].中国工业经济,2007,(9):103-110.

[14] 米什金.货币金融学[M].北京:中国人民大学出版社,2011.

[15] 饶华春.中国金融发展与企业融资约束的缓解——基于系统广义矩估计的动态面板数据分析[J].金融研究,2009,(9):156-164.

[16] 沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010,(6):55-64.

[17] 王东静,张祥建.利率市场化、企业融资与金融机构信贷行为研究[J].世界经济,2007,(2):50-59.

[18] 王霄,张捷.银行信贷配给与中小企业贷款[J].经济研究,2003,(7):68-75.

[19] 张捷.中小企业的关系型借贷与银行组织结构[J].经济研究,2002,(6):32-37.

[20] 张军,易文斐,丁丹.中国的金融改革是否缓解了企业的融资约束?[J].中国金融评论,2008,(3):1-14.

[21] 朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10):64-71.

[22] Allen F,Gale D.Comparing financial systems[M].Cambridge:MIT Press,2000.

[23] Allen F,Gale D.Diversity of opinion and financing of new technologies[J].Journal of Financial Intermediation,1999,8(1):68-89.

[24] Alti A.How sensitive is investment to cash flow when financing is frictionless?[J].Journal of Finance,2003,58(2):707-722.

[25] Arellano M,Bond S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58(2):277-297.

[26] Beck T,Demirguc-Kunt A,Laeven L,et al.Finance,firm size,and growth[J].Journal of Money,Credit and Banking,2008,40(7):1379-1405.

[27] Beck T,Demirgüç-Kunt A,Levine R,et al.Financial structure and economic development—Firm,industry,and country evidence[R].World Bank,2000.

[28] Beck T,Demirgüç-Kunt A,Maksimovic V.Financial and legal constraints to growth:Does firm size matter?[J].Journal of Finance,2005,60(1):137-177.

[29] Beck T,Demirgüç-Kunt A.Small and medium-size enterprises:Access to finance as a growth constraint[J].Journal of Banking & Finance,2006,30(11):2931-2943.

[30] Beck T.Financing constraints of SMEs in developing countries:Evidence,determinants and solutions[R].World Bank,2007.

[31] Berger A N,Bonime S D,Goldberg L G,et al.The dynamics of market entry:The effects of mergers and acquisitions on entry in the banking industry[J].Journal of Business,2004,77(4):797-834.

[32] Berger A N,Miller N H,Petersen M A,et al.Does function follow organizational form?Evidence from the lending practices of large and small banks[J].Journal of Financial Economics,2005,76(2):237-269.

[33] Berger A N,Udell G F.Small business credit availability and relationship lending:The importance of bank organizational structure[J].Economic Journal,2002,112(477):32-53.

[34] Berger A N,Udell G F.The economics of small business finance:The roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking & Finance,1998,22(6):613-673.

[35] Chakraborty S,Ray T.Bank-based versus market-based financial systems:A growth-theoretic analysis[J].Journal of Monetary Economics,2006,53(2):329-350.

[36] Cleary S.The relationship between firm investment and financial status[J].Journal of Finance,1999,54(2):673-692.

[37] Demirgüç-Kunt A,Feyen E,Levine R.Optimal financial structures and development:The evolving importance of banks and markets[R].World Bank,2011.

[38] Demirgüç-Kunt A,Maksimovic V.Funding growth in bank-based and market-based financial systems:Evidence from firm-level data[J].Journal of Financial Economics,2002,65(3):337-363.

[39] Erickson T,Whited T M.Measurement error and the relationship between investment and q[J].Journal of Political Economy,2000,108(5):1027-1057.

[40] Fazzari S M,Hubbard R G,Petersen B C.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988,1:141-195.

[41] Gelos R G,Werner A M.Financial liberalization,credit constraints,and collateral:Investment in the Mexican manufacturing sector[J].Journal of Development Economics,2002,67(1):1-27.

[42] Goldberg L G,White L J.De novo banks and lending to small businesses:An empirical analysis[J].Journal of Banking & Finance,1998,22(6-8):851-867.

[43] Guariglia A,Poncet S.Could financial distortions be no impediment to economic growth after all?Evidence from China[J].Journal of Comparative Economics,2008,36(4):633-657.

[44] Harris J R,Schiantarelli F,Siregar M G.The effect of financial liberalization on the capital structure and investment decisions of Indonesian manufacturing establishments[J].World Bank Economic Review,1994,8(1):17-47.

[45] Haynes G W,Ou C,Berney R.Small business borrowing from large and small banks[A].Blanton J L,Williams A,Rhine S.Business Access to Capital and Credit[C].Arlington,VA:Federal Reserve Bank of Chicago,1999.

[46] Jaffee D M,Russell,T.Imperfect information,uncertainty,and credit rationing[J].Quarterly Journal of Economics,1976,90(4):651-666.

[47] Jayaratne J,Wolken J.How important are small banks to small business lending?New evidence from a survey of small firms[J].Journal of Banking & Finance,1999,23(2):427-458.

[48] Jensen M C.Value maximization,stakeholder theory,and the corporate objective function[J].Journal of Applied Corporate Finance,2001,14(3):8-21.

[49] Koo J,Shin S.Financial liberalization and corporate investments:Evidence from Korean firm data[J].Asian Economic Journal,2004,18(3):277-292.

[50] Laeven L.Does financial liberalization reduce financing constraints?[J].Financial Management,2003,32(1):5-34.

[51] Liang Q,Teng J Z.Financial development and economic growth:Evidence from China[J].China Economic Review,2006,17(4):395-411.

[52] Stein J C.Information production and capital allocation:Decentralized versus hierarchical firms[J].Journal of Finance,2002,57(5):1891-1921.

[53] Strahan P E,Weston J.Small business lending and bank consolidation:Is there cause for concern?[J].Current issues in Economics and Finance,1996,2(3):1-6.