政府间财政转移支付对民族扶贫县财政支出行为影响的实证研究——基于241个民族扶贫县的考察

2014-11-13刘小川

李 丹,刘小川

(上海财经大学 公共经济与管理学院,上海200433)

一、引 言

在财政分权体制下,民族多样化引发的民族矛盾会抑制公共产品供给、阻碍经济增长,甚至导致财政崩溃或国家分裂(Bolton和 Roland,1997;Alesina,1999;Alesina和 Ferrara,2005;Bridgman,2008)。因此,财政分权体制下的多民族国家一般都实行针对民族地区的财政转移支付政策,希望借此缓和民族矛盾。例如,加拿大、澳大利亚、德国和美国等OECD国家通过拨款援助计划或一般性财政转移支付手段照顾和扶持少数民族集中的地区(雷振扬和成艾华,2010)。

新中国成立以来,国家一直对民族地区实施财政补贴,财政转移支付的规模越来越大,制度也越来越完善。1999年,在调整工资转移支付和结算转移支付中,调高了对民族地区的调整系数;2000年底,为配合西部大开发战略,设立了“民族地区转移支付补助”,建立了专门针对民族地区的财力性转移支付制度;2002年,在所得税分享体制改革中也明确规定新增收入主要用于西部地区的一般性转移支付。可见,无论是中央还是省级政府,都在不断加大对民族地区财政转移支付的力度。

目前,不少国家实施了民族地区财政转移支付政策,但对这类政策实施效果的实证分析并不多,更没有学者分析转移支付对民族扶贫县财政支出行为的影响,这导致相关政策的制定与实施得不到经验支持,影响了决策的科学性。因此,本文的创新主要体现在以下几个方面:第一,在分析对象上,本文首次以民族扶贫县为研究对象,这既不是整个民族地区,也不是整个扶贫县,而是同时满足这两者的民族扶贫县,这是因为这些地区既享受国家对民族地区财政转移支付的优惠政策,也享受国家对扶贫县的优惠政策,财政支出行为的变化在这些地区更为显著;第二,在分析的内容上,本文不仅关注财政转移支付总量对地方支出行为的影响,还从转移支付增量的角度进行分析,并通过拆分分解的方式更加深入细致地分析各类财政转移支付对民族扶贫县财政支出行为的影响;第三,任何政策所取得的效果必须通过地方政府的支出行为来实现,但理论界对这一问题的重视程度远远不够,相关实证研究也不多,而地方政府的行为将直接影响转移支付最终目标的实现,受益最多的民族扶贫县是否会成为财政转移支付的“重灾区”,这依赖于实证检验。

二、基于财政支出行为的文献综述

转移支付对地方政府财政支出的影响主要围绕“粘蝇纸效应(flypaper effect)”展开。早期的理论文献认为不存在这种效应,在完全理性的假设下,公共选择模型表明一次性的无条件转移支付相当于一定量的减税,不会导致政府支出增加(Bradford和Otaes,1971)。然而,后来的实证研究却发现上述结论并不成立。最早的研究是Gramlich(1969),他发现个人收入和转移支付对政府支出的影响存在显著差异,每增加1美元个人收入,政府支出增加0.02-0.05美元,而增加相同的转移支付能够使政府支出增加0.3美元,这表明地方政府对待财政转移支付并没有像对待本地税收收入那样珍惜(Oates,1994)。后来有大量文献利用不同的数据对此进行检验,Case(1993)利用美国的数据研究发现存在“粘蝇纸效应”;Spahn(1979)利用澳大利亚州一级政府的数据证明该国也存在明显的“粘蝇纸效应”。Karnik和Lalvani(2008)利用印度243个城市地方政府的横截面数据证明了印度同样存在粘“蝇纸效应”,并指出广义上的公共产品相较于核心公共产品而言的“粘蝇纸效应”更强。

国内学者范子英和张军(2010)发现财政转移支付会产生非常强的“粘蝇纸效应”,即财政转移支付相对于本地的财政收入而言会使地方政府支出规模出现更严重的膨胀。他们通过实证研究发现,每1个单位的财政转移支付会使政府支出水平上升0.6-1.3个单位,而相同的GDP或者居民收入增长的效应仅为0.1-0.2个单位。王伟(2004)证实了在县级政府存在“粘蝇纸效应”,而这种效应会加大贫困县的财政赤字。

除了扩大地方政府财政支出之外,财政转移支付对地方政府财政支出结构也会产生重要影响。对中国这样一个地区间财政能力非常不平衡、财政转移支付制度规范性水平还比较低的国家来说,地方财力状况的改善很有可能导致财政支出发生扭曲,使政府偏向于行政性支出(Stein,1997),从而形成地方政府重基本建设支出、轻人力资本投资和公共服务的支出结构(张军等,2007;尹恒和朱虹,2011)。同时,傅勇(2008)、李永友(2009)也认为在现行委任制下的财政分配体制中,地方官员的短期政治利益会导致其注重发展基础设施,而社会性支出常常被压缩。不过,在研究中国地方政府财政支出结构变化中,需要将经济发展阶段、地区竞争等因素综合在一起进行考察,因为当地区间禀赋差距过大时,弱势地区可能破罐子破摔、放弃竞争(Cai和Treisman,2005),即在发达地区转移支付的增加会带来生产性支出的上升,而在落后地区则会引起政府消费性支出更快增加。这样,越是经济欠发达的财政资金净流入地区,地方政府对行政管理支出的诉求会越强烈(付文林,2010;付文林和沈坤荣,2012)。而且,目前以地方财政缺口为基础的均等化再分配机制下,地方政府也有激励通过改变其财政支出结构,引起基本公共服务供给的财力不足,倒逼中央政府的财政补助资金(Stein,1997)。

在地方政府财政支出结构中,任何财政支出都有可能带来财政供养人口的增加。一些研究认为,就经济发展现状和公共服务需求水平而言,中国财政供养人口规模较大,而且有过快增长之势(World Bank,2002)。虽然农村税费改革之后,各地采取了如撤乡并镇等机构改革措施,但往往难以推进,结果是乡镇并了,机构减少了,但人员裁不下去,或者行政人员裁了,但事业单位人员迅速增加(赵树凯,2002)。同时,在本地财源下降、人员开支刚性的情况下,增加的上级转移支付到底会被用于何处,值得探究。特别是禀赋较少的地区,由于其发展地方经济上的劣势,地方政府更有激励去扩大财政供养人口规模以建立本地政治支持网络或保证地方稳定。袁飞等(2008)利用中国1994-2003年县级面板数据和工具变量方法,确立了转移支付增加与财政供养人口规模膨胀的因果关系。范子英和张军(2010)也发现,人均财政转移支付每增加1万元,每万人的机关人数会增加62人,而本地财政收入相同增幅所带来的效应仅为0.037人。而在对省级及以下的研究中,曾明和张光(2008)通过对江西省的研究,认为转移支付制度的不完善是地方政府规模扩张的一个主要因素,而且与自有财力相比,转移支付对官员规模具有更大的刺激作用。胡德仁和刘亮(2009)通过对河北省的研究,也证实了转移支付刺激了地方政府扩张供养人口规模。不过对这个问题的研究并未取得一致结论,陈宇峰和钟辉勇(2012)考察了中国财政供养人口规模的影响因素,认为人均转移支付增加对整体财政供养人口规模有抑制作用。

三、民族扶贫县财政转移支付基本情况

按照国家民委的划分标准,民族自治地区国家扶贫工作重点县共267个(不包括西藏),涉及16个省、自治区、直辖市,其中河北5个、内蒙古31个、吉林4个、黑龙江1个、湖北9个、湖南11个、广西28个、海南5个、重庆5个、四川20个、贵州36个、云南51个、甘肃14个、青海12个、宁夏8个、新疆27个。以往对民族自治地区的研究主要集中在特定区域或某一个省,几乎没有从本文的角度对其全部进行研究。考虑到县改区,本文实际分析的民族地区扶贫县共241个。

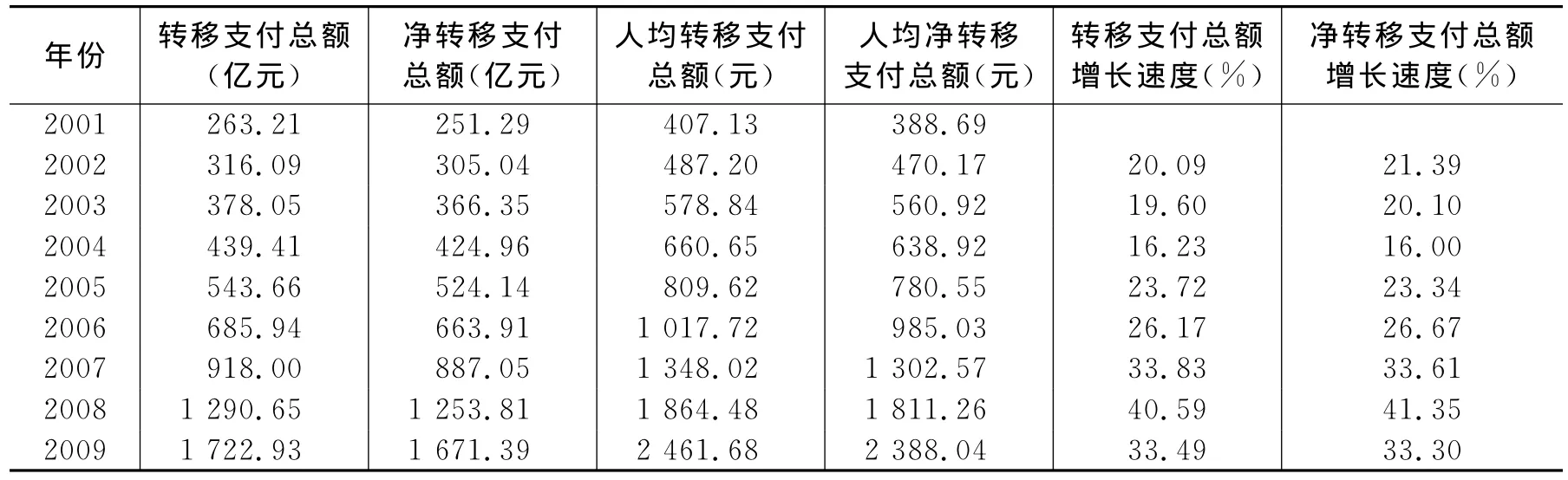

(一)民族扶贫县财政转移支付规模分析。由表1可见,无论是转移支付总额还是净转移支付总额,增长都非常明显,其中净转移支付总额2001年仅为251.29亿元,而在2009年已经达到了1671.39亿元;从人均的角度看,2001年人均净转移支付总额为388.69亿元,2009年已经达到了2388.04亿元。在与全国扶贫重点县的比较中也可以看到,民族扶贫县的人均净转移支付总额每年都高于全国扶贫重点县(见图1)。

表1 民族扶贫县财政转移支付规模

(二)民族扶贫县财政转移支付结构分析。从民族扶贫县财政转移支付的结构来看,占比较大的主要有三类:一是专项转移支付,一般维持在35%左右;二是一般性转移支付,一般在15%左右;三是调整工资补助,一般占20%左右。这三类加起来占整个转移支付的70%左右。

对民族地区来说,最具有民族特色的是民族地区转移支付,除2002年外,民族地区转移支付的绝对规模都在不断增加,2001年仅为5.21亿元,2007年已经达到了27.06亿元,但所占比重不高,一直维持在3%左右(见表2所示)。

图1 固定扶贫县与民族贫困县人均净转移支付比较

表2 民族扶贫县政府间转移支付结构

四、政府间财政转移支付对民族地区财政支出行为的影响分析

(一)研究思路。对民族扶贫县来说,在上级政府没有实施大规模转移支付之前,财政支出可能仅仅维持地方政府的“吃饭”问题,一些地方政府甚至连“吃饭”问题都维持不了。此时民族扶贫县的财政支出非常具有局限性,政府对公共产品的供给也严重缺乏,这可以理解财政支出的偏向。进入21世纪之后,国家开始对民族扶贫县实施政策上和资金上的支持,尤其是在转移支付方面,增长较为明显。在民族扶贫县变得相对“富裕”之后,财政支出方面的决策权也相应扩大。那么,转移支付是否会带来民族扶贫县的财政支出偏向?本文认为首先需要理解何为“偏向”,对地方政府来说,支出项目很多,不可能搞“平均主义”,因此不能简单地认定支出不均的行为就是“偏向”。不过,这个概念在理论上很难界定清楚,但根据研究的需要,可以尝试对这个概念进行必要的界定。所谓“偏向”,应该能够体现出上级政府或地方政府的“偏好”,否则不会形成目前的财政支出结构。因此,在整体转移支付的分析中,如果财政转移支付的增加导致某项财政支出项目过多、过大,那么就可能存在财政支出的“偏向”;在增量转移支付的分析中,对于地方政府可以自由支配的转移支付,如果“增量收入”的回归系数明显大于“既有收入”的回归系数,那么就可能存在地方政府财政支出的“偏向”。这一点其实很好理解,当地方政府获得一笔自己可以自由支配的额外收入时,财政支出最能体现政府的偏好,因此,在判断民族扶贫县财政支出偏向方面,本文以此为标准。当然,这种财政支出的“偏向”在性质上不能笼统地判断是“好”还是“不好”,最终的判断还要取决于这种“偏向”是否有利于财政转移支付目标的实现,毕竟民族扶贫县财政支出中70%以上来自财政转移支付。在界定地方财政支出偏向之后,紧接着需要考虑的是最终表现出来的支出结构偏向是由转移支付制度本身引起的还是由地方政府自身行为引起的,或者是两者相互作用引起的。如果这种偏向有利于转移支付目标的实现,那么中央政府应该扩大这种效应;而如果这种偏向不利于转移支付目标的实现,则中央政府需要考虑,如果是前面的原因,应重点完善转移支付制度,如果是后面的原因,应重点规范地方政府行为。

为了更好地分析转移支付对财政支出结构偏向的影响,以及解决前文提出的问题,本文主要从转移支付结构进行分析,不同的转移支付结构反映出来的问题也不同,如一般性转移支付的增加表示地方政府财政支出需求的增加,而专项转移支付的增加则更能体现上级政府的意图。

为了进一步研究转移支付对财政支出结构的影响,本文将从增量的角度进行研究。如果增量资金与既有资金对支出结构的影响存在明显差别,则存在财政支出偏向的行为,按照尹恒和朱虹(2011)的做法,可以将县级财政收入分成以下几类:本级财政收入;不可自由支配转移支付(包括专项转移支付、农村税费改革转移支付、调整工资转移支付和增发国债转移支付等);可支配转移支付(包括税收返还、原体制净补助、一般性转移支付、民族地区转移支付、取消农业特产税以及降低农业税率转移支付和缓解县乡财政困难转移支付等)。本文最为关心的是地方政府可支配转移支付如何影响其财政支出行为。

(二)理论模型。本文将财政支出分为两类:一类为消费性财政支出,如教育支出、医疗卫生支出、社保支出等,这类支出可以直接进入消费者的效用函数;另一类为生产性财政支出,如基本建设支出等,这类支出可以直接进入经济增长模型。对民族扶贫县来说,这两类支出都满足基本公共服务的需求,不过分类之后更容易解释地方政府为什么会存在财政支出的偏向。

在理论模型的设定上,本文主要借鉴付文林(2012)的分析框架。按照前文对财政支出的分类,一类为消费性财政支出(G1),这类支出可以进入消费者的效用函数,因此代表性消费者的效用函数设定为:

其中,ct为消费者消费私人产品的数量,G1t为政府提供消费性公共产品的数量,δ为代表性消费者消费该类公共产品的权重,β为贴现因子,两类产品价格被标准化为1。

另一类支出为生产性支出(G2),可以直接进入经济增长函数。为了简化分析,假定该生产性经济增长模型为规模报酬不变型,其函数为柯布—道格拉斯形式,设定为:

其中,y为人均产出,A为生产技术,k为人均资本,α为资本产出弹性。

接下来考虑约束条件,假定政府只提供G1和G2,资金来源于自有财政收入与上级政府转移支付,也即:

其中,t为平均税率,y为税基,tr为地方政府得到的转移支付数额。从理论上讲,越贫困的地区得到的转移支付应该越多,因此方程转变为:

家庭的预算约束方程可表示为消费、投资与居民可支配收入的等式关系。假设资本完全折旧,资本存量增长率为θ,则国民收入均衡方程为:

在约束条件下,根据效用最大化问题,可以求得地方生产性公共支出的最优路径方程为:

由(6)式可以发现,地方税率越高,地方政府的生产性支出越多;δ越大,地方政府越重视消费性公共服务供给;1-α越大,地方政府的生产性支出水平越高;而贴现因子β越小,地方官员越重视居民的社会福利。

(三)转移支付对民族扶贫县财政支出结构影响的整体分析。

1.模型的设定。根据本文研究的重点,模型设定如下:

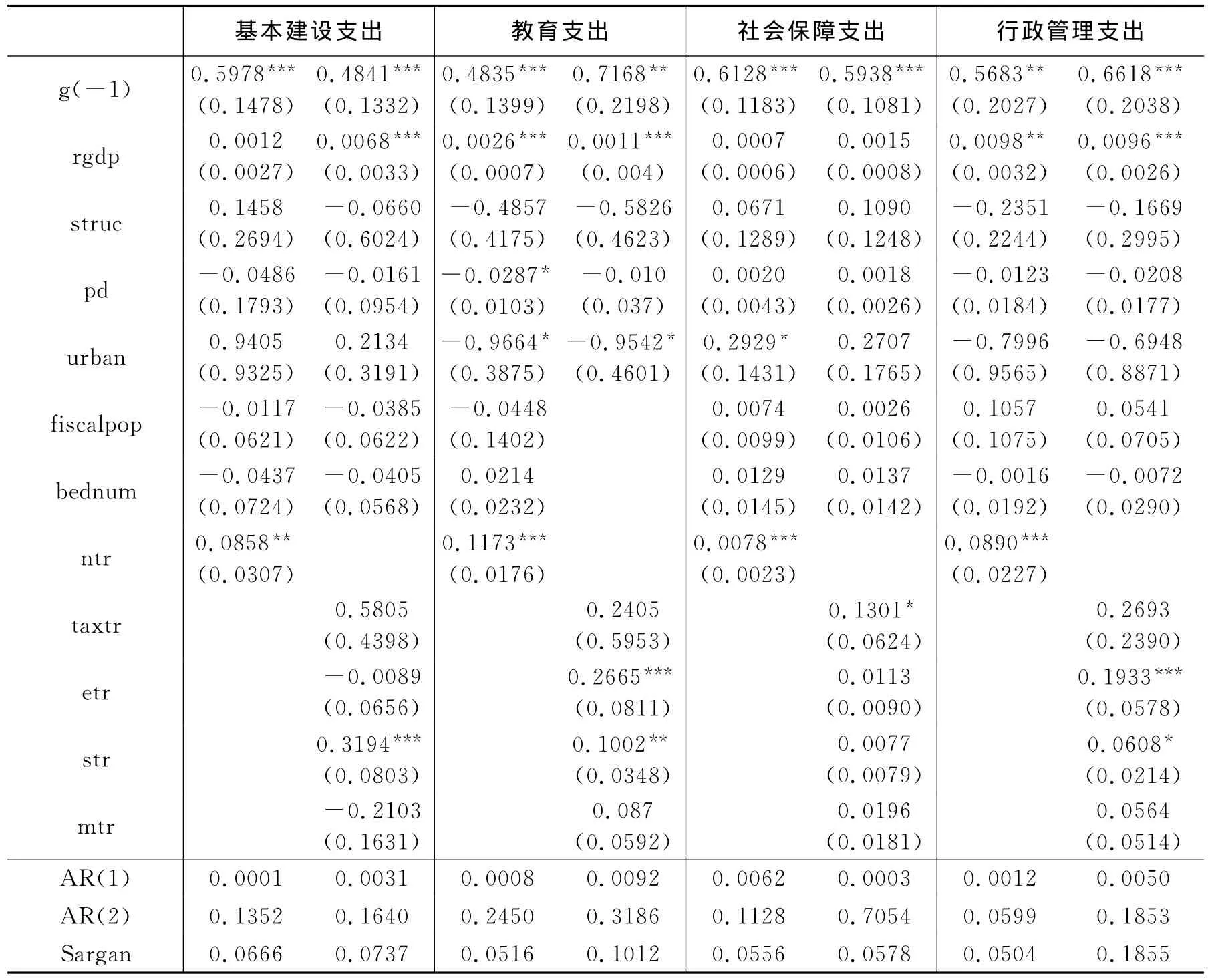

其中,被解释变量为人均财政支出项目(git),分别为基本建设支出、教育支出、社会保障支出和行政管理支出。在解释变量中,本文添加了相应财政支出项目的滞后一期(git(-1)),以反映地方支出的“路径依赖”。(7)式主要考察净转移支付(ntr)对地方政府财政支出结构的影响;(8)式则主要考察不同类别转移支付对地方政府财政支出结构的影响,具体包括税收返还(taxtr)、一般性转移支付(etr)和专项转移支付(str),为体现民族扶贫县的特点,本文还添加了民族地区转移支付(mtr)。此外,鉴于地方政府之间存在差异,本文还添加了5个控制变量,分别为第一产业比重(struc)、人口密度(pd)、城市化率(urban)、万人财政供养人口(fiscalpop)以及医院、福利院万人拥有的床位数(bednum)。rgdpit为人均GDP。

2.数据及估计方法。所有数据均来自《中国县(市)社会经济统计年鉴》和《全国地市县财政统计资料》。在统计方法上,由于存在被解释变量滞后一期,本文将采用系统GMM方法进行估计。为了说明回归结果的稳健性,本文将使用稳健的Robust方法进行估计,并给出AR(1)、AR(2)的统计量和过度识别约束的Sargan统计量。

3.结果及分析。回归结果见表3,从中可以看出,民族扶贫县地方政府财政支出项目的“路径依赖”现象十分显著,这说明过去一年的财政支出项目对本期财政支出选择具有重要的影响,也进一步证实了我国目前财政支出还是以基数预算为主。

在转移支付方面,本文首先考察了人均净转移支付对四类财政支出的影响。从回归的结果来看,净转移支付对四类财政支出的影响均为正且较显著,但是从系数大小看,与以往学者的研究有所不同,净转移支付影响最大的不是经济建设支出(0.0858),而是教育支出(0.1773),其次是行政管理支出(0.0890),最后为社会保障支出(0.0078)。教育支出系数之所以最大,主要是因为县级政府本身承担的责任较大,上级政府往往也会对县级政府的教育支出提出本年度的增长目标,如占GDP比重、年度增长率等,在上级政府考核下,县级政府会积极保障教育支出。在其他三类支出中,行政管理支出与基本建设支出的系数都是社会保障支出的10倍以上,可以看到,除教育支出项目外,净转移支付主要偏向行政管理支出和基本建设支出。而作为消费性支出代表的教育支出与社会保障支出间的差异则更为明显。

表3 整体分析的回归结果

那么,这种偏向究竟是地方政府的“主动”行为造成的还是转移支付制度本身造成的,本文认为这一点可以从转移支付结构进行分析。为此,本文分析了四类转移支付,分别为税收返还、一般性转移支付、民族地区转移支付和专项转移支付,前三类主要为无条件转移支付,后一类为有条件转移支付。从回归结果看,比较意外的是税收返还对社会保障支出的影响较为显著,而对其他支出影响都不显著。此外,一般性转移支付主要对教育支出和行政管理支出的影响较为显著,系数分别达到了0.2665和0.1933,这说明人均一般性转移支付每增加1元,将有0.2665元和0.1933元分别用于教育支出和行政管理支出。除了社会保障支出,专项转移支付对其他三类支出的影响均较为显著。从回归系数看,最大的为基本建设支出,达到了0.3194,说明人均每增加一单位专项转移支付,将有1/3被用于基本建设支出。最后为民族地区转移支付,从回归结果看,对四类支出的影响均不显著。

本文认为,无条件转移支付更能反映地方政府的行为,而专项转移支付更能反映上级政府的意图。因此,如果是无条件转移支付造成了地方政府财政支出偏向,那么这种偏向主要是地方政府自身造成的;而如果是条件性或专项转移支付造成了这种偏向,则主要是上级政府通过转移支付制度造成的。由上回归结果可以发现,这种支出偏向既有转移支付制度本身造成的“被动”行为,也存在自身的“主动”行为。一般性转移支付主要被用于教育支出和行政管理支出,而专项转移支付更多地被用于基本建设支出。可见,地方政府更希望将一般性转移支付用于上级主要考核的教育支出和维护自身利益的行政管理支出,这既说明民族扶贫县可能真的很贫穷,也说明民族扶贫县可能为保住“贫困县”帽子而放弃更能促进经济发展的基本建设支出。

(四)转移支付增量对地方财政支出结构偏向性的影响分析。前文主要考察整个转移支付对财政支出结构的影响,这里则在此基础上考察转移支付增量对财政支出结构的影响。如果“增量资金”的支出行为与“既有资金”存在明显差异,就可以说明地方政府支出的真正偏好。这里的讨论有一个重要前提,即可支配性,此时讨论的转移支付必须满足这个前提,如额外增加的专项转移支付,由于本身指定了用途,对这一部分的分析意义就不大。当然,一些学者认为专项转移支付可以使地方政府发生策略性行为,从而产生“可替代性”,对地方政府自有财政收入的支出结构也会产生影响,但本文认为这种效应的传导机制是间接的,而且对民族扶贫县来说,扣除一般预算支出、法定支出和专项配套资金支出之后,自有财政收入对支出结构的影响将非常有限。因此,地方政府不可支配的转移支付不纳入分析中。在转移支付中,考虑到统计口径的一致性,地方政府可以支配的主要有税收返还、净体制补助(ttr)、一般性转移支付和民族地区转移支付(mtr)。

在转移支付增量分析中,本文并没有采用边际受益归宿法来分析增加的转移支付对哪一类财政支出更为“偏好”,而是采用尹恒等(2011)的做法。这个方法更能反映目前地方政府的财政预算体制,主要以是否纳入当年预算为标准来区分“增量收入”和“既有收入”。对各部门来说,纳入财政预算的收入基本上是透明的,其年内的支出去向受各部门的监督,而且还要受到一些结构性约束。由此,比较接近“既有收入”内涵的是县级财政收入的年初预算数,而且上级转移支付分配中存在明显的保护既得利益倾向,来自上级的转移支付一般会只增不减,上年得到的可支配转移支付数额被视作一个稳定的基数,是可供本年运用的稳定财力。另外,考察期内转移支付政策变动很大,规模增加相当快,年初县级财政很难准确预测当年从上级得到的转移支付资金规模。在这个意义上,当年实际得到的可支配转移支付超过上年数额的部分对地方政府而言类似一笔意外之财,接近“增量收入”的内涵。因此,“既有部分”指可支配转移支付的上年执行数,“增量部分”指可支配转移支付的当年执行数减去上年执行数。因此,最终的模型设定为:

其中,被解释变量分为三类,分别为生产性支出(包括基本建设支出和农林水务支出)、福利性支出(包括教育支出和社会保障支出)以及地方政府自身的消耗性支出(行政管理支出)。在解释变量中,本文仍加入了上一期的财政支出,以考察“路径依赖”问题;ztrit为“增量收入”,jtrit为“既有收入”,系数分别为θ1和θ2;RE为地方政府其他收入,包括本级收入(rev)及其他不可支配的收入,如专项转移支付(sstr)、工资调整转移支付(wtr)、增发国债收入(debt)、农村税费改革补助(rtr)等,这些虽然为地方政府不可控制的转移支付,但仍列入解释变量中进行分析,毕竟理论与现实不同,是否存在支出偏向还需要实证检验。Xit为控制变量,与前文使用的相同。ξi为不可观测的固定效应变量。

对地方政府的这些收入来说,“可替代性”是否会影响本文实证分析的可行性?确实,除了专款专用的情形外,财政收入项目和财政支出项目间一般并不具有对应性,收入间很可能存在“可替代性”,不过在本文实际分析中,“既有部分”在年初预算时基本上是确定的,而“增量收入”的规模在当年财政预算完成后才确定。这种收入确定上的时间差异使ztrit和jtrit并不存在完全的“可替代性”。而且,如果本文的研究目标是考察“既有部分”和“增量部分”与各项支出间的对应关系,是讨论ztrit和jtrit中用于各项支出的数额,“可替代性”可能是一个不可回避的困难,导致本文无法实现研究目标。然而,我们的经验研究关注的是随着“增量收入”的增加,地方政府是否会将更多的经费用于某项开支。也就是说,本文关心的是收入增加后支出是否会增加更多,而不关心增加的收入具体如何运用、增加的支出从何处来。具体到模型中,本文主要关心的是系数θ1和θ2是否显著不同,而不是θ1和θ2的具体数值。“可替代性”会影响对θ1和θ2的估计准确性,但并不妨碍检验θ1和θ2是否存在显著差异。据此,“可替代性”不会对本文的经验分析构成威胁。

由表4回归结果可见,“既有收入”主要对经济建设支出的影响较为显著,其系数θ2为0.1342。“增量收入”主要对基本建设支出、教育支出和行政管理支出的影响显著,其系数θ1分别为0.1263、0.1375和0.0636,这说明增加的可支配转移支付主要投向了教育支出和基本建设支出。从θ1和θ2的比较看,两者对基本建设支出的影响几乎没有差异,无论是“既有收入”还是“增量收入”,系数都在13%左右,这说明民族扶贫县并没有特意偏向基本建设支出。而在教育支出和行政管理支出中,虽然“既有收入”系数并不显著,但“增量收入”系数明显大于“既有收入”系数。

表4 转移支付增量影响的回归结果

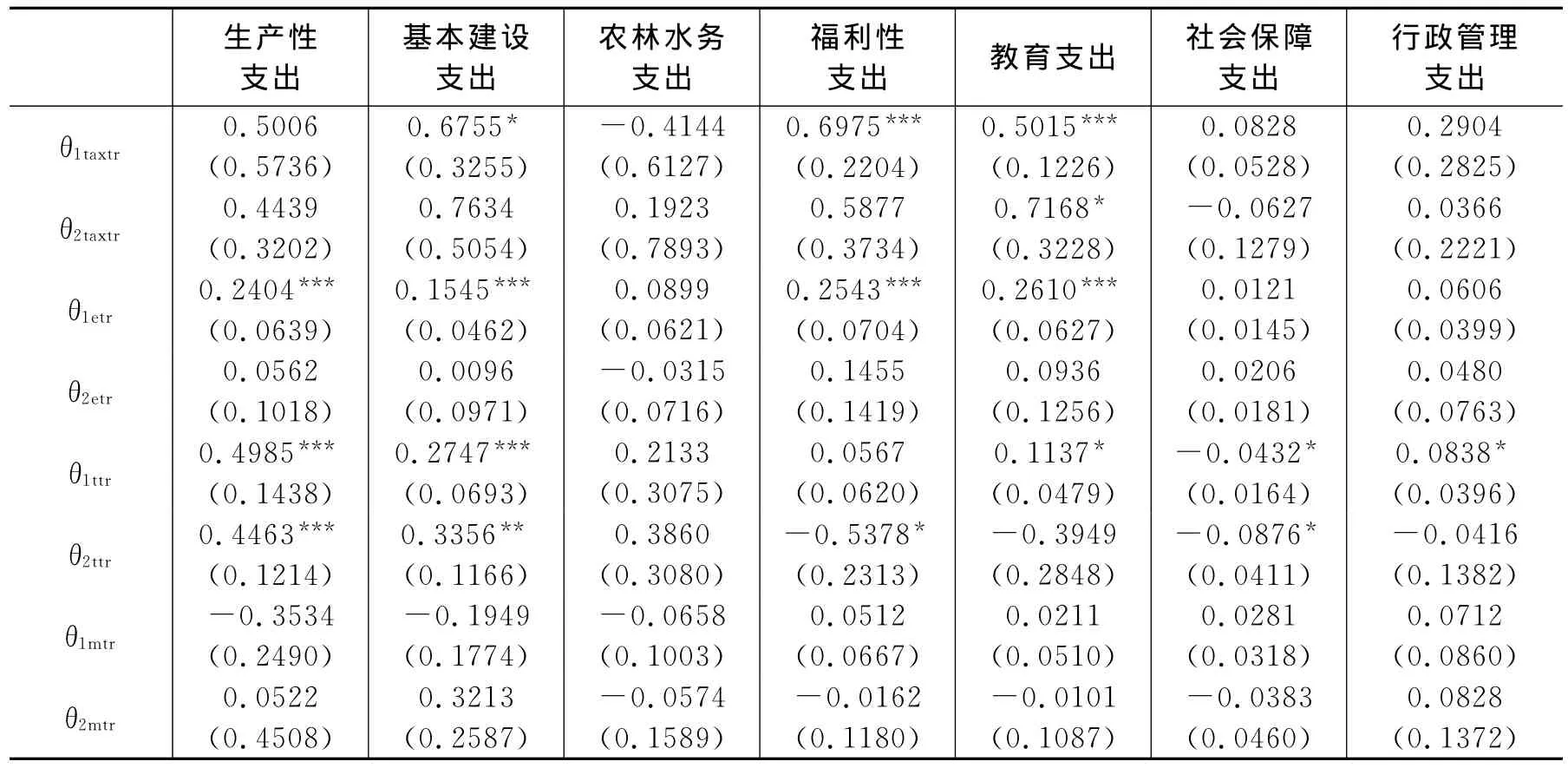

接下来本文将可支配转移支付拆分为四类,分别为税收返还、一般性转移支付、净体制补助和民族地区转移支付,表5为拆分后的回归分析结果。由表5可见,税收返还的“既有收入”只对教育支出的影响较为显著,而对其他支出项目的影响均不显著,这可能与民族扶贫地区税收返还规模过小有关,不过在“增量收入”中,税收返还则主要被用于基本建设支出和教育支出。从对教育支出两个系数的比较看,增量税收返还被用于教育,并存在偏向教育支出的行为。一般性转移支付的显著性主要体现在“增量收入”上,比较显著的依然为基本建设支出和教育支出,与税收返还不同的是,教育支出的系数明显大于基本建设支出,与各自并不显著的“既有收入”系数相比,差异较为明显,说明当一般性转移支付出现“增量收入”时,主要被用于教育支出和基本建设支出,而且存在偏向这类支出的行为。对于净体制补助,“既有收入”主要对基本建设支出和社会保障支出的影响较为显著,但对社会保障支出的影响系数为负,说明净体制补助不仅不利于社会保障支出,还有可能减少人均社会保障支出;“增量收入”则对基本建设支出、教育支出和社会保障支出的影响较为显著。从系数大小比较可见,地方政府并没有刻意偏向基本建设支出的行为,但有偏向教育支出的行为,对社会保障支出来说,可能增量部分的效果更差。最后为民族地区转移支付,与前文结论一致,民族地区转移支付对各类支出的影响均不显著。

表5 可支配转移支付拆分后的回归分析结果

通过以上分析的确可以更加清楚地看到转移支付增量对地方财政支出结构的影响,而且可以分别检验θ1与θ2的显著性,但往往因一方不显著而无法直接进行比较。因此,为了解决这个问题,本文将对两者之间的差异性进行检验。设定θ=θ1-θ2,θ为正说明增量部分主要偏向这类支出,θ为负说明增量部分并不偏向这类支出。因此,模型可以设定为:

回归结果见表6。由表6可见,对基本建设支出的影响并不显著,说明可支配转移支付对基本建设支出可能并不存在支出偏向;但另一类生产性支出农林水务支出较为显著,而且系数为正,说明存在对农林水务支出偏向的行为。此外,对社会保障支出和行政管理支出的回归结果也较为显著,但系数均为负,说明地方政府在新增可支配转移支付中并不偏向社会保障支出和行政管理支出。

表6 增量收入与既有收入差异性检验的回归分析结果

按前文做法,本文也对可支配转移支付进行拆分,以详细了解内部结构对财政支出的影响。拆分后的回归分析见表7。

由表7可见,税收返还对教育支出和行政管理支出的影响较为显著,对其他支出项目的影响并不显著,而且两者回归系数均为负,说明在新增的税收返还中并不偏向教育支出和行政管理支出。作为最具均衡性的一般性转移支付也仅对社会保障支出和行政管理支出的影响较为显著,而且系数也为负。从净体制补助的回归结果看,只对行政管理支出的影响显著,系数为正,说明地方政府在新增的净体制补助中有偏向行政管理支出的行为。最后为民族地区转移支付,主要对基本建设支出、社会保障支出和行政管理支出的影响显著,系数均为负,说明也不存在对这些支出偏向的行为。

表7 可支配转移支付拆分后的回归分析结果

五、结 论

本文以民族扶贫县为研究对象,分析了政府间转移支付对这一特殊群体财政支出行为变化的影响。本文通过构建财政支出决策模型,研究了净转移支付和各类转移支付对民族扶贫县财政支出结构的影响,主要结论如下:首先,近年来,国家不断加大对民族地区特别是民族扶贫县的转移支付力度,转移支付规模不断增加,转移支付结构也更加完善。其次,从转移支付对财政支出结构的影响分析中可以发现,“路径依赖”现象较为明显,说明我国在预算方面仍以“基数法”为主,这将影响转移支付的最终效果。再次,对于民族扶贫县,地方政府更加偏向于教育支出和行政管理支出,而对基本建设支出、社会保障支出的影响较小,说明地方政府更希望将转移支付用于上级政府主要考核的教育支出和维护自身利益的行政管理支出,而很少用于更能促进经济发展的基本建设支出和老百姓较为关心的社会保障支出。最后,从考察转移支付增量部分对财政支出结构的影响中可以看到,民族扶贫县主要还是“保运转”、“保吃饭”,地方政府其实并没有特别偏向某类支出的行为。这说明民族扶贫县仍然很贫困,财政支出只能维持基本运转,也说明民族扶贫县可能为保住“贫困县”帽子而放弃发展。财政转移支付被用于维护自身的利益支出和协调各方的利益关系。

[1] 陈宇峰,钟辉勇.中国财政供养人口规模膨胀的影响因素与结构偏向[J].经济社会体制比较,2012,(1):22-34.

[2] 范子英,张军.财政分权、转移支付与国内市场整合[J].经济研究,2010,(3):53-64.

[3] 付文林.均等化转移支付与地方财政行为激励初探[J].财贸经济,2010,(11):58-62.

[4] 付文林,沈坤荣.均等化转移支付与地方财政支出结构[J].经济研究,2012,(5):45-57.

[5] 付勇.财政分权提高了地方财政激励强度吗?[J].财贸经济,2008,(7):35-40.

[6] 胡德仁,刘 亮.既得利益与财政转移支付的均等化效应分析[J].软科学,2009,(12):50-56.

[7] 贾晓俊,岳希明.我国均衡性转移支付资金分配机制研究[J].经济研究,2012,(1):17-30.

[8] 雷振扬,成艾华.民族地区财政转移支付的绩效评价与制度创新[M].北京:人民出版社,2010.

[9] 李永友,沈玉平.转移支付和地方财政收支决策——基于省级面板数据的实证研究[J].管理世界,2009,(11):41-53.

[10] 王伟.基层政府财政赤字与粘蝇纸效应——论财政拨款在解决县乡财政困难上的失效[J].世界经济情况,2008,(2):19-23.

[11] 尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011,(1):88-101.

[12] 袁飞,陶然,徐志刚,等.财政集权过程中的转移支付和财政供养人口规模膨胀[J].经济研究,2008,(5):70-80.

[13] 曾明,张光.规模经济、转移支付与政府规模——以江西为例[J].江西社会科学,2008,(9):213-218.

[14] 张军,高远,傅勇,等.中国为什么拥有了良好的基础设施?[J].经济研究,2007,(3):4-19.

[15] Alesina A,Baqir R,Easterly W.Public goods and ethnic divisions[J].Quarterly Journal of Economics,1999,114(4):1243-1284.

[16] Alesina A,La Ferrara E.Ethnic diversity and economic performance[J].Journal of Economic Literature,2005,43(3):762-800.

[17] Bolton P,Roland G.The breakup of nations:A political economy analysis[J].Quarterly Journal of Economics,1997,112(4):1057-1090.

[18] Bridgman B.Why are ethnically divided countries poor?[J].Journal of Macroeconomics,2008,30(1):1-18.

[19] Cai H,Treisman D.Did government decentralization cause China’s economic miracle?[J].World Politics,2006,58(4):505-535.

[20] Case A,Rosen H.Budget spillovers and fiscal policy interdependence:Evidence from the states[J].Journal of Public Economics,1993,52(3):285-307.

[21] Karnik A,Lalvani M.Flypaper effect incorporating spatial interdependence[J].Review of Urban and Regional Development Studies,2008,20(2):86-102.

[22] World Bank.China national development and sub-national finance:A review of provincial expenditures[R].Report No.22951-CHA,Document of the World Bank,2002.