税收监管、经营性关联交易与公司价值*

2014-11-13朱凯,孙红

朱 凯,孙 红

(1.上海财经大学 会计与财务研究院,上海200433;2.上海财经大学 会计学院,上海200433)

一、引 言

本文研究了税收监管对我国上市公司经营性关联交易规模及市场价值的影响。2009年1月8日,国家税务总局颁布了《特别纳税调整实施办法(试行)》(国税发[2009]2号,以下简称《办法》),明确规定了各类企业的关联交易及其税务调整办法,并首次将关联交易规模较大的企业作为重点调查对象。《办法》的颁布与实施对上市公司关联交易行为和股票市场的影响是理论研究和政策制定者关注的重要问题,这也是本文研究的主要内容。

按照Shleifer和Vishny(1997)的定义,公司治理是保证公司所有投资者得到适当回报的一系列制度安排。Desai和Dharmapala(2006)及Desai等(2007)认为,作为政府参与公司价值分配的方式,税收是公司治理的重要组成部分。加强税收监管可以迫使公司披露所有的关联交易行为,提高关联交易的透明度,从而有助于遏制公司通过关联交易转移资源,有效约束机会主义倾向的关联交易行为。Hanlon和Slemrod(2009)发现,治理水平越低的公司采取避税措施时股价下跌幅度越大;Mironov(2013)则发现,加强税收监管有助于改善公司业绩。

以往的文献指出,以经营性关联交易为主要内容的公司间转让定价是公司避税的重要手段(Klassen等,1993;Gramlich等,2004),也一直是政府税务监管的重要对象。而关联交易中固有的机会主义倾向(李增泉等,2004;贺建刚和刘峰,2005;郑国坚等,2007;Jian和 Wong,2010;Jiang等,2010;Peng等,2011)则使关联交易成为公司控制人“掏空”上市公司资产、损害中小股东利益的主要方式。一方面,传统的观点认为避税会减少公司的现金流出,增加公司价值;而另一方面,“掏空”又会减少公司价值。那么,政府加强对关联交易的税收监管能否抑制公司以掏空为目的的经营性关联交易行为,从而提高公司价值,就成为一个实证问题。

本文以2009年《办法》的颁布和实施为契机,从公司行为和股票定价两方面考察了《办法》的经济后果。研究发现:(1)《办法》颁布后,上市公司经营性关联交易水平显著下降;(2)《办法》颁布时,公司股票价格显著上升,并且经营性关联交易越多的公司股票价格上升的幅度越大。这些结果共同表明,加强对关联交易的税收监管,显著减少了上市公司的经营性关联交易行为,直接改善了公司治理,提高了公司价值。

目前,关于税收监管经济后果的研究尚处于起步阶段。曾亚敏和张俊生(2009)发现,税收征管可以降低中国上市公司的代理成本;叶康涛和刘行(2011)发现,税收征管能够抑制公司向上的盈余管理行为。这两篇文献都是通过构造各地区不同的税收征管力度指数,从截面上考察税收监管所发挥的公司治理作用,他们的研究结论在一定程度上依赖于税收征管力度指数的有效性。本文则利用一个相对外生的事件——《办法》的颁布来考察税收监管发挥作用的具体途径及经济后果。

本文剩余部分的结构安排如下:第二部分是文献回顾,第三部分是理论分析与研究假说,第四部分是样本选择与研究设计,第五部分是实证分析结果,最后是结论。

二、文献回顾

(一)避税行为与公司价值

避税对公司价值的影响是两方面的:一方面,传统的理论认为避税会减少公司的现金流出,增加公司价值;而另一方面,在公司治理较差的情况下,避税往往与公司的资源转移活动相联系,此时避税活动可能会减少公司价值。Desai和Dharmapala(2006)发现,增加高管的薪酬激励有助于减少治理水平较低公司的避税行为;Desai和Dharmapala(2009)发现,公司治理越好,避税行为对公司价值的正面影响越大,因为在治理水平较低的公司中,任何增加的公司价值都可能被经理人浪费掉,而且复杂、不透明的避税活动本身为管理层的机会主义行为提供了机会。Hanlon和Slemrod(2009)考察了公司在宣告有关避税活动信息时的市场反应。他们发现,对于避税信息的公布,市场做出较小的负向反应,而对治理水平较高的公司而言,避税活动的市场反应却是正向的。

(二)税收监管的公司治理作用

为数不多的文献指出,税收监管具有公司治理作用。Desai等(2007)提出了公司治理制度与税收系统相互作用的模型。该模型预期,在治理较差的公司中,经理人或者控股股东很容易将中小股东的资源转移。如果因内部人转移的资源减少而给股东带来的好处大于由此增加的税收支付而给股东带来的直接损失,那么税收监管对中小股东就是有利的。实证研究发现,当公司成为税收监管的目标时,公司的市场价值反而有所增加。Mironov(2013)也发现,税收执行的严厉程度与公司业绩显著正相关。因此,严格的税法执行同时抑制了避税行为和管理层的收入转移行为,从而提高了公司业绩。

目前,国内有关税收监管的研究非常少。曾亚敏和张俊生(2009)发现,税收征管降低了公司代理成本,从而提高了公司价值。叶康涛和刘行(2011)则发现,税收征管能够抑制公司向上的盈余管理行为。

三、理论分析与研究假说

在中国资本市场中,上市公司几乎都是企业集团的子公司或关联公司,控股股东及其关联方与上市公司之间存在大量的经营性关联交易。根据关联交易的性质,本文将经营性关联交易划分为三种类型:第一种类型是必要的经营性关联交易,其目的是为了降低企业间的交易成本;第二种类型是以避税为目的的经营性关联交易,主要表现为通过转移定价的方式将利润转移到具有最低税率的地区或关联企业;第三种类型是经理人或者控股股东等内部人为了最大化自身利益而掏空上市公司资源的关联交易。在新兴经济体中,企业集团成为不完善制度下的替代机制,集团公司间的经营性关联交易能够起到降低交易成本的作用(Cook,1977;Fisman和Khanna,2004)。因此,第一种类型的经营性关联交易能够增加公司价值。现有文献发现,企业集团可以通过公司间的经营性关联交易来降低整体的税负水平(Harris,1993;Klassen等,1993;Gramlich等,2004;Lo等,2010;Shevlin等,2012)。因此,以避税为目的的经营性关联交易即本文所指第二种类型的关联交易也有助于增加公司价值。然而,一些文献发现关联交易中存在“掏空”的倾向(李增泉等,2004;贺建刚和刘峰,2005;郑国坚等,2007;Jian和 Wong,2010;Jiang等,2010;Peng等,2011)。因此,以掏空为目的的经营性关联交易即本文所指第三种类型的关联交易会减少公司价值。

然而,以掏空为目的的经营性关联交易和以避税为目的的经营性关联交易可能是密不可分的。在内部人最大化自身利益的情况下,利用经营性关联交易的掏空和避税具有一致的动机和手段(Desai等,2007)。从动机来看,国家通过税收的方式对公司的利润总额享有一定比例的收益,所得税税率越高,国家享有的部分越大,留给股东的部分越小。因此,当所得税税率较高时,公司有更强的动机去避税,同时内部人通过掏空得到的收益也更多,从而也会增加掏空。而避税客观上要求公司必须采取一些复杂的、不透明的交易手段,这也为控股股东或经理人转移公司的资源提供了便利。国家加强税收监管,在抑制避税行为的同时,也制约了内部人对公司的掏空行为,有助于保护中小股东利益。①根据经营性关联交易的目的及其对公司价值的影响,本文区分了避税动机和掏空动机的关联交易。但在公司的实际业务中,这两种动机很难区分,也很难与公司特定的关联交易业务特征相联系,即无法事先判断某类或某种程度的经营性关联交易是具有避税动机的,其他类型或超额的经营性关联交易是具有掏空动机的。因此,本文考察的是税收监管对经营性关联交易的综合影响。综合影响仅仅表明某种动机发挥主要作用,但并不能说明不存在其他动机。

可以认为,税收监管对不同类型的关联交易及公司价值的影响是不同的。如果公司的经营性关联交易具有正当的商业目的,那么加强税收监管不会改变其关联交易行为,表现为关联交易量不变,公司价值不变;如果公司的经营性关联交易主要是以避税为目的,那么加强税收监管就会促使公司减少关联交易量,增加公司实际税负,降低公司价值,即税收监管具有抑制避税效应;如果公司的经营性关联交易主要是以掏空为目的,那么加强税收监管也会导致公司关联交易量减小,但同时抑制了内部人对公司的掏空行为,从而增加公司价值,即税收监管具有公司治理效应。税收监管对公司关联交易及市场价值的影响见表1。

表1 税收监管对公司经营性关联交易及市场价值的影响

2009年1月8日,国家税务总局颁布了《特别纳税调整实施办法(试行)》。《办法》第十一条指出,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时,应附送《中华人民共和国企业年度关联业务往来报告表》,包括《关联关系表》、《关联交易汇总表》、《购销表》、《劳务表》、《无形资产表》、《固定资产表》、《融通资金表》、《对外投资情况表》和《对外支付款项情况表》。《办法》第十三条指出,企业应根据所得税法实施条例第一百一十四条的规定,按纳税年度准备、保存并按税务机关要求提供其关联交易的同期资料。《办法》还对关联交易同期资料的内容进行了详细的说明,指出同期资料包括组织结构、生产经营情况、关联交易情况、可比性分析以及转让定价方法的选择和使用。另外,从《办法》的第二十九条可以看到,国家税务总局首次将关联交易规模较大的企业作为重点调查对象。后续的税收实践表明,各地税务部门对企业之间的关联交易采取了更为严格的审查措施和税收调整。①2013年6月,国家税务总局发布的消息显示,2012年的346亿元反避税贡献税款与2005年的4.60亿元相比增长了74倍,年均增长85%。“十一五”时期,中国反避税个案的平均补税金额由2006年的383.62万元增长到2010年1 461.54万元,年均增长39.71%;补税超过千万元的案件有155个,超过亿元的案件有12个。相关报道见http://finance.sina.com.cn/china/20130618/073815821565.shtml。因此,《办法》的颁布意味着税收监管的加强,而且对同期资料的披露要求也意味着公司的交易行为被迫变得更加透明。

综上所述,《办法》对公司经营性关联交易行为及公司价值的影响取决于公司中三种类型关联交易量的大小比较。如果更多的是以避税为目的,则在《办法》出台后,经营性关联交易量会减少,公司价值下降。如果更多的是以掏空为目的,则在《办法》出台后,经营性关联交易量会减少,但公司价值上升。由此,我们提出两个对立的假说:

假说1a:《办法》出台后,公司的经营性关联交易减少,公司价值上升,而且公司原有的经营性关联交易量越大,公司价值上升的幅度越大(公司治理效应假说)。

假说1b:《办法》出台后,公司的经营性关联交易减少,公司价值下降,而且公司原有的经营性关联交易量越大,公司价值下降的幅度越大(抑制避税效应假说)。

四、样本选择与研究设计

(一)《办法》出台后经营性关联交易的变化情况

为了保证《办法》颁布前后样本时间的一致性,本文将2009年前后两年作为考察关联方购销变化情况的区间,选取了2007-2010年全部A股上市公司作为初始研究样本。在样本选取过程中,我们剔除了具有以下特征的样本公司:(1)金融保险业上市公司;(2)营业收入小于0以及营业成本小于0的公司;(3)资不抵债的公司;(4)在2007年之后上市的公司;(5)对关联方的销售收入大于销售收入总额的公司以及对关联方的采购支出大于采购总额②采购总额不能从上市公司年报中直接得到,其计算公式为:采购总额=营业成本+期末存货净额-期初存货净额。的公司;(6)相关数据缺失的公司。本文最终确定了由1 042家上市公司4年的平衡面板构成的4 168个观测值。

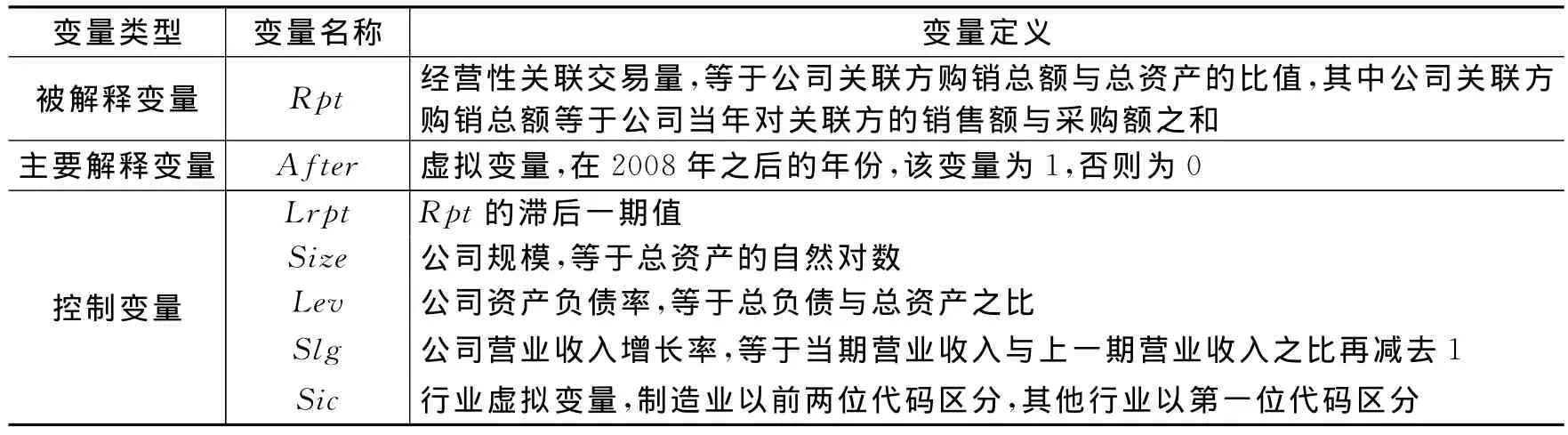

本文采用式(1)考察《办法》出台后上市公司经营性关联交易的变化情况。其中,After为虚拟变量,在2008年之后的年份,该变量为1,否则为0。如果假说1a或假说1b成立,在《办法》出台后,上市公司的经营性关联交易量会显著减少,则After的系数β1显著为负。由于有的关联方购销是企业正常经营活动必不可少的,必然具有一定的持续性,因此我们在模型中加入了滞后一期的经营性关联交易量。另外,我们还控制了企业规模(Size)、财务杠杆(Lev)以及公司成长性(Slg)等其他可能影响关联交易量的因素。式(1)中变量定义见表2。

表2 式(1)中变量定义

(二)《办法》出台后的市场反应

本文将《办法》颁布日(2009年1月8日)作为事件日,将模型的估计期间选择为(-200,5),采用CAPM模型与clusterevent处理方法(Campbell等,1997),得到每一个样本公司从事件发生前5日到后5日的累计超额收益,记为CAR。其中,本文采用的个股收益率是考虑现金红利再投资的日个股回报率,市场收益率是采用流通市值加权平均法计算的考虑现金红利再投资的日市场回报率。

本文首先检验样本公司的CAR均值是显著异于0,然后采用回归方法来考察经营性关联交易量对CAR的影响,如式(2)所示。其中,解释变量Rrpt表示经营性关联交易量。如果假说1a成立,那么CAR的均值应显著大于0,并且Rrpt的系数β1应显著为正。如果假说1b成立,那么CAR的均值应显著小于0,并且系数β1应显著为负。本文以公司规模与账面市值比作为控制变量。

《办法》规定,如果企业年度发生的关联方购销金额(来料加工业务按年度进出口报关价格计算)在2亿元人民币以下,那么该企业免于准备同期资料。也就是说,关联方购销总额在2亿元以上的企业更容易受到税务局的关注和调查。于是,本文将式(2)中的主要解释变量Rrpt替换为虚拟变量Above来重新考察关联交易对CAR的影响。如果2008年经营性关联交易量即关联方购销总额大于或等于2亿元,则Above为1,否则为0。我们预期Above的系数符号与Rrpt一致,即当假说1a成立时,该系数显著为正;而当假说1b成立时,该系数则显著为负。式(2)中变量定义见表3。

表3 式(2)中变量定义

本文的年报数据和股票收益率数据来自CSMAR数据库。为了控制极端值的可能影响,本文对所有连续变量进行了上下1%的winsorize处理,即大于99%分位数的样本按99%分位数取值,小于1%分位数的样本按1%分位数取值。

五、实证分析结果

(一)描述性统计

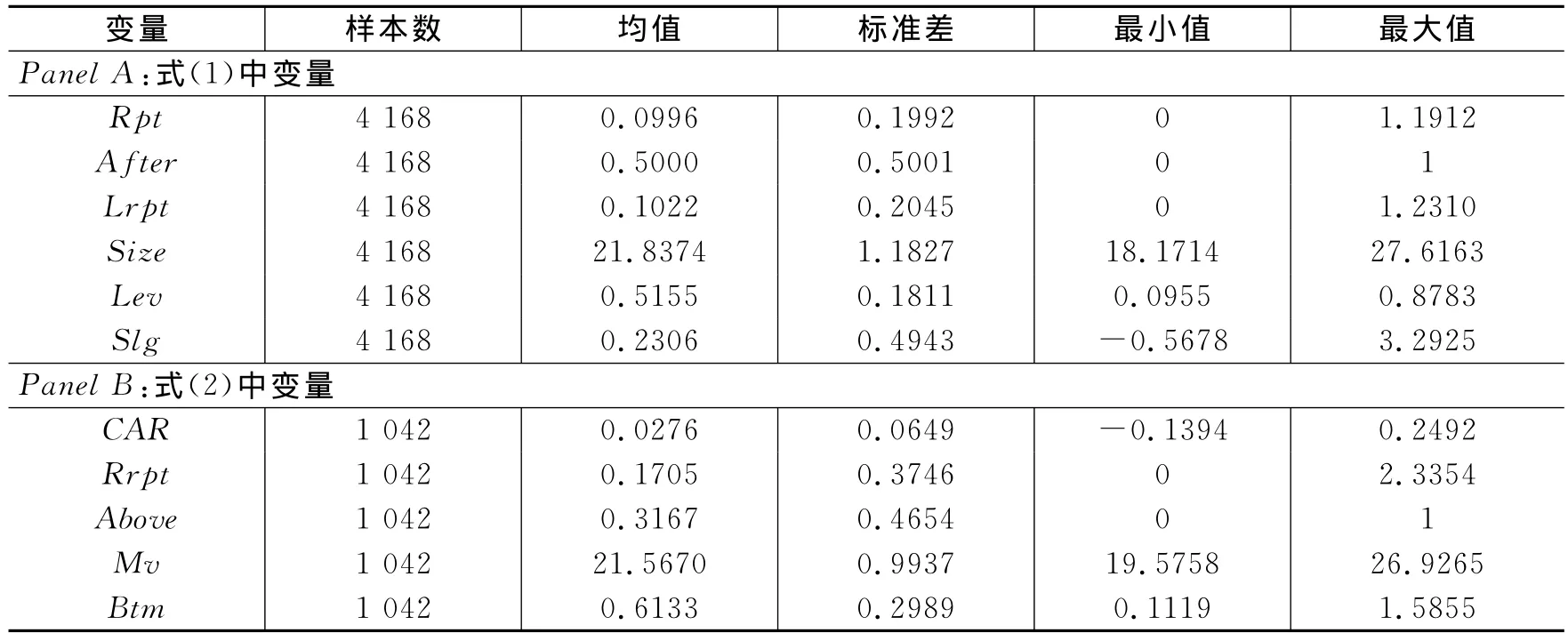

表4给出了本文变量的描述性统计结果。其中,PanelA报告的是对式(1)中变量的描述性统计。可以看到,经营性关联交易量Rpt的均值为0.0996,标准差为0.1992,最小值为0,最大值为1.1912。这表明各公司间经营性关联交易总额占总资产的比例差别很大。在4 168个样本观测值中,有585个的经营性关联交易量为0,占全样本的14%。虚拟变量After的均值为0.5,这是因为本文采用了平衡面板数据,《办法》颁布前后的样本量完全相同。滞后一期经营性关联交易(Lrpt)的均值为0.1022,略大于当期值。另外,平均而言,样本公司的资产规模约为21.8,资产负债率约为52%,营业收入增长率约为23%。

PanelB报告的是对式(2)中变量的描述性统计。《办法》颁布时的累计超额收益率(CAR)为2.76%(t值为13.71),表明《办法》的颁布显著提高了股票价格,投资者认为加强税收监管可以抑制以掏空为目的的经营性关联交易行为,从而增加股东价值。经营性关联交易量(Rrpt)的均值为0.1705,标准差为0.3746,最小值为0,最大值为2.335。样本中有125家公司在2008年的经营性关联交易量为0,占同期样本总数的12%,经营性关联交易总额超过2亿元的样本公司比例为31.67%。样本公司以市场价值衡量的规模约为21.6,账面市值比约为0.61。

表4 变量描述性统计

(二)回归分析

表5给出了式(1)的回归结果,其中列(1)中的控制变量只有滞后一期的经营性关联交易量,列(2)中除了包含滞后一期的经营性关联交易量外,还控制了公司规模、资产负债率以及营业收入增长率。可以看到,虚拟变量After的系数显著为负,估计值约为-0.01,①将解释变量替换为经营性关联交易额与购销总额之比,结果保持不变。这里的购销总额等于公司采购总额与销售总额之和,其中采购总额等于现金流量表中的购买商品、接受劳务支付的现金与经营性应付项目的增加之和,销售总额等于利润表中的营业收入。表明在《办法》颁布后,经营性关联交易量普遍下降。这表明,相当多的经营性关联交易是以避税或掏空为目的,而且税收监管的确达到了政策制定的预期效果。

表5 式(1)回归结果

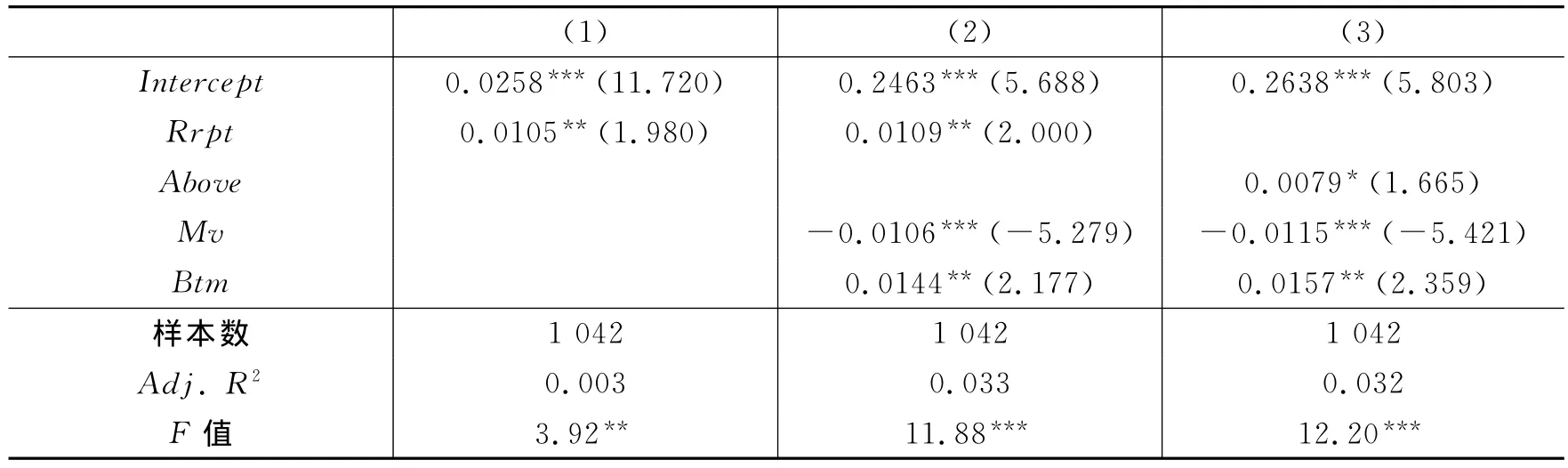

表6给出了式(2)的回归结果,其中列(1)中仅包含主要解释变量Rrpt,列(2)中包含Rrpt及所有控制变量,列(3)中将Rrpt替换为反映经营性关联交易总额是否超过2亿元的虚拟变量A-bove。可以看到,列(1)和列(2)中经营性关联交易Rrpt的系数约为0.01,且在5%的水平上显著。结合CAR的均值显著大于0的结果可以认为,《办法》颁布后公司价值普遍上升,并且《办法》颁布时公司的价值增加量与最近一年公司的经营性关联交易量成正比。这表明,投资者认为公司以往的经营性关联交易量越大,公司内部人利用经营性关联交易进行掏空越多;随着税收监管的加强,公司经营性关联交易的税收成本增加,这限制了内部人的掏空能力,有助于保护中小投资者的利益。因此,投资者预期原本经营性关联交易量越大的公司在税收监管加强后价值上升幅度越大,这支持了本文的假说1a,即税收监管主要发挥了公司治理效应。在列(3)中,Above的系数为正,且在10%的水平上显著,与列(1)和列(2)的结果保持一致。

表6 式(2)回归结果

六、结 论

本文以2009年《特别纳税调整实施办法(试行)》的颁布和实施为契机,从公司行为和股票市场反应两方面考察了税收监管的影响。研究发现:(1)《办法》颁布后,上市公司经营性关联交易水平显著下降;(2)《办法》颁布时,公司股票价格显著上升,并且经营性关联交易较多的公司股票价格上升的幅度更大。本文的研究表明,加强对关联交易的税收监管,可以减少上市公司机会主义倾向的关联交易,抑制内部人对公司的掏空,从而保护中小股东的利益,提高公司价值。

虽然证监会和交易所发布了多项规定规范和披露上市公司的关联交易,①证监会建立了关联交易的实时报告制度,要求上市公司披露关联交易的类别、内容、关联交易方及关联关系、交易数额、定价政策及依据、审议程序等。上海证券交易所出台了《上海证券交易所上市公司关联交易实施指引》,该指引对关联交易报告中所要求包含的内容做了进一步扩展,除了《上海证券交易所股票上市规则》所要求的内容外,还纳入了关联交易的目的、独立财务顾问的意见(如适用)、审计委员会(或关联交易控制委员会)的意见(如适用)、历史关联交易情况、控股股东承诺(如有)等内容。《上市公司关联交易实施指引》中第七章对日常关联交易(即经营性关联交易)的披露和决策程序做了特别的规定,要求上市公司披露日常关联交易事项在报告期内的实际履行情况,并解释日常关联交易的预计额与实际发生额的差异。但是其经济后果有待讨论。本文从税收监管角度分析了经营性关联交易的性质和特征,并发现税收是制约关联交易的重要因素。本文的研究结果为全面考察上市公司关联交易行为的性质及其制约因素的有效性提供了重要的视角。本文的实践意义在于,税收监管的本意是保证国家税收的完整性,同时其产生了良好的外溢效应,即通过抑制以掏空为目的的经营性关联交易发挥了公司治理作用,提高了公司价值。因此,在对税收监管进行成本收益分析以确定最优的监管强度时,政策制定者应充分考虑税收监管的外溢效应以达到社会福利最大化。

[1]贺建刚,刘峰.大股东控制、利益输送与投资者保护——基于上市公司资产收购关联交易的实证研究[J].中国会计与财务研究,2005,(3):101-170.

[2]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004,(12):3-13.

[3]叶康涛,刘行.税收征管、所得税成本与盈余管理[J].管理世界,2011,(5):140-148.

[4]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009,(3):143-151.

[5]郑国坚,魏明海,孔东民.大股东的内部市场与上市公司价值:基于效率观点和掏空观点的实证检验[J].中国会计与财务研究,2007,(4):1-41.

[6]Campbell J Y,Lo A W,MacKinlay A C.The econometrics of financial markets[M].Princeton NJ:Princeton University Press,1997.

[7]Cook K S.Exchange and power in networks of interorganizational relations[J].The Sociological Quarterly,1977,18(1):62-82.

[8]Desai M,Dharmapala D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[9]Desai M,Dyck A,Zingales L.Theft and taxes[J].Journal of Financial Economics,2007,84(3):591-623.

[10]Desai M A,Dharmapala D.Corporate tax avoidance and firm value[J].Review of Economics and Statistics,2009,91(3):537-546.

[11]Fisman R,Khanna T.Facilitating development:The role of business groups[J].World Development,2004,32(4):609-628.

[12]Gramlich J D G,Limpaphayom P,Rhee S G.Taxes,keiretsu affiliation,and income shifting[J].Journal of Accounting and Economics,2004,37(2):203-228.

[13]Hanlon M,Slemrod J.What does tax aggressiveness signal?Evidence from stock price reactions to news about tax shelter involvement[J].Journal of Public Economics,2009,93(1-2):126-141.

[14]Harris D G.The impact of US tax law revision on multinational corporations’capital location and income shifting decisions[J].Journal of Accounting Research,1993,31(Supplement):111-140.

[15]Jian M,Wong T J.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[16]Jiang G,Lee M C,Yue H.Tunneling through intercorporate loans:The China experience[J].Journal of Financial Economics,2010,98(1):1-20.

[17]Klassen K J,Lang M,Wolfson M.Geographic income shifting by multinational corporations in response to tax rate changes[J].Journal of Accounting Research,1993,31(Supplement):141-173.

[18]Lo A W Y,Wong R M K,Firth M.Tax,financial reporting,and tunneling incentives for income shifting:An empirical analysis of the transfer pricing behavior of Chinese-listed companies[J].Journal of the American Accounting Association,2010,32(2):1-26.

[19]Mironov M.Taxes,theft,and firm performance[J].Journal of Finance,2013,68(4):1441-1472.

[20]Peng W Q,Wei K C J,Yang Z.Tunneling or propping:Evidence from connected transactions in China[J].Journal of Corporate Finance,2011,17(2):306-325.

[21]Shevlin T,Tang T Y H,Wilson R J.Domestic income shifting by Chinese listed firms[J].The Journal of the American Taxation Association,2012,34(1):1-29.

[22]Shleifer A,Vishny R.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.